媒体报道、会计信息透明度与管理者在职消费行为关系研究

2016-04-09王新安张春梅

王新安,张春梅

(西安财经学院 陕西现代企业管理研究中心, 陕西 西安 710100)

媒体报道、会计信息透明度与管理者在职消费行为关系研究

王新安,张春梅

(西安财经学院 陕西现代企业管理研究中心, 陕西 西安 710100)

摘要:利用387家沪深A股上市公司2011至2014年的相关数据,基于回归分析,考察了媒体报道对上市公司管理者在职消费行为与会计信息透明度之间的调节作用。研究发现,管理者在职消费行为与会计信息透明度呈显著负相关,媒体报道能够抑制该负相关关系。同时,随着正面报道与负面报道的增加,管理者在职消费行为和会计信息透明度的负相关关系将会减弱,即正面报道与负面报道的外部监督效果显著。这说明媒体报道可以约束管理者在职消费行为,对提高中国上市公司的会计信息透明度起到非正式外部监督的作用。

关键词:公司管理者;在职消费行为;媒体报道;会计信息披露;委托代理理论

一、引言

经营业绩、现金流量、财务状况等信息是保障资本市场有效运行的根本,上市公司的会计信息是否透明决定了投资者能否做出正确的价值判断与理性决策。近年来,中国资本市场屡屡遭遇信用危机,由于会计信息披露不当而造成重大损失与恶劣影响的事件频发。从早期的“中国安然事件”——主板银广夏,到中小板绿大地,再到近期的创业板万福生科,会计信息不透明导致的投资者损失与恶劣影响已成为证券市场不能承受之殇。与此同时,在当前中国经济转型的背景下,保护中小投资者的法律法规尚不健全,许多上市公司的管理者通过各种在职消费谋取私人利益,侵占投资者利益,这些行为是造成上市公司会计信息透明度缺失的重要原因。如广东新大地从2009年到2011年为了配合虚增利润,不仅通过自有资金循环造假,而且多方获取外部资金用于虚增收入(包括私下转让股权所获资金),从而少计成本,提高利润,吸引投资者。可见,新大地IPO创业板造假除了会计事务所对财务报表审计把控不严、关联方核查不深入等原因外,高管的在职消费行为也是降低会计信息披露的一个重要诱因,会计信息透明度缺失现象的背后,是管理者自利心态下的行为失范。在竞争激烈的市场环境中,管理者作为企业主导权与经营权的拥有者,直接影响着信息披露的内容、范围与程度。那么,如何提高会计信息透明度,减少上市公司投资者与管理者之间的信息不对称,约束管理者的在职消费行为呢?

Veldkam L. L.(2006)指出,活跃在市场调节不到、政府监管不到“真空”区域的媒体为资本市场的完善起到了不可或缺的监督作用,在弥补上市公司信息披露不及时、不充分等方面扮演着重要的角色。媒体通过向公司的各利益相关方及时传递信息,对市场投资导向和公司发展环境形成重要影响。如广东新大地造假案开始引起人们的质疑即是从多方媒体的关注开始,中石油先后被媒体曝出“天价名片”、“天价水晶灯”、“天价酒”和“大量使用豪华越野车”等高管奢侈行为之后,这些现象成为了社会舆论热点,促使中石油公司改善治理。基于此,本研究将对媒体报道、上市公司管理者在职消费行为与会计信息透明度之间的调节机理进行实证研究。

二、文献述评与研究假设

(一)管理者在职消费行为与会计信息透明度

Bebchuk 、Conyon 和陈冬华等通过比较发现,在职消费行为在国内外高管薪酬中均占较大比例,高管们经常利用职权的便利性进行隐性消费[1-3]。根据Jensen 等提出的委托代理理论,现代企业制度下公司的所有权与经营权逐渐分离,上市公司中股东拥有所有权,而职业经理人则享有管理决策权,这两者之间即为委托代理关系[4]。股东和职业经理人的目标效应函数是不一致的,对股东来说,公司价值最大化是根本目的,而职业经理人在经营管理过程中,则会以自身效用最大化准则行事。当拥有管理决策权的经理人与股东之间存在利益冲突时,管理者们通常会选择保全自身利益,牺牲股东利益。同时,争夺控制权假说指出,两权分离下股东与管理者发生利益冲突时,后者容易做出败德行为。为了逃避惩戒,继续享有对上市公司的管理权与控制权,管理者会对利好信息重点披露,即“报喜不报忧”,从而维持自身职位。

管理者利用职务之便侵占公司的资源,往往造成公司未来的盈利能力减弱、现金流量等不确定性增加。降低诉讼成本假说认为,如果管理者发布的会计信息与事实不符或出入过大,将有可能遭到投诉和惩罚[5]。2006年中国证监会公布并实施的《首次公开发行股票并上市管理办法》也明确规定:“管理者在自愿披露预测性信息时,如果披露的预测性信息与实际值相差较大,管理者会因此而受到相应的处罚*证监会2006年公布《首次公开发行股票并上市管理的办法》。”。因此,管理者们为了降低诉讼成本,在进行自愿性信息披露时,为了避免或降低法律诉讼的风险,一般会选择主动披露那些已经掌握并且对自己有利的信息,而对一些不确定性程度较高的事项会较少或完全不披露。Fan等的研究也证明了管理者通常不会披露前瞻性信息以降低被诉讼的风险[6]。因此,为了规避风险,管理者往往倾向于减少披露对未来盈利、现金流量等信息的预测。

(二)媒体报道对管理者在职消费行为和会计信息透明度之间的调节机理

市场博弈的成败在很大程度上取决于市场参与者各自所掌握的信息,拥有更多的信息则意味着更大的主动权。媒体的存在有助于改变信息固态,降低信息不对称风险与信息获取成本。Brammer、Aerts 等研究指出,媒体关注度对公司信息披露水平有显著影响,主要是通过以下两个途径起作用:一是“声誉机制”,当媒体曝光上市公司的负面信息后,在公共舆论的压力下管理层会通过一系列举措恢复声誉,披露积极、正面信息。二是“市场调节机制”,媒体通过传播信息影响资本市场,约束高管行为,促使其进行信息披露[7-8]。Dyck 和Zingales指出,媒体可以通过其信息传播职能减少公司相关利益方的信息不对称,同时可以通过声誉机制等外部机制来发挥其监督治理功能,即“媒体治理理论”。Dyck和Zingales认为,媒体的治理作用主要通过督促政府官员修订、完善并执行相关法规,迫使公司高管规范自身行为,激励高管维持自身公众形象这三个途径来实现[9]。Miller、Gorman等研究指出,上市公司被媒体报道出违规丑闻后,高管人员会积极改进,努力提升股东权益。因此,媒体关注作为一种外部监督治理机制可以对公司治理产生影响,抑制公司代理成本,在职消费作为一种代理成本,自然也会得到约束[10-11]。

因而,媒体通过其信息传播职能,引起公司内外部相关利益方的关注,可以对管理者在职消费行为及会计信息透明度起到一定调节作用。同时,相比于正面报道和中性报道,负面报道更符合公众的偏好,很多上市公司在某一年发生了负面事件后,在当年关于该公司的新闻报道量往往会急剧上升,其影响力在很大程度上超过了正面新闻与中性新闻,如万福生科2013年财务造假、彩虹精化“20亿订单门”等。

因此,本文提出以下假设:

H1:管理者在职消费行为越多,会计信息透明度水平越低。

H2:媒体报道对管理者在职消费行为与会计信息透明度起到调节作用。

H3:不同性质的媒体报道(正面报道、中性报道、负面报道)的调节效应不同,相对于正面报道和中性报道而言,负面报道的调节效应更大。

三、变量设计与研究模型

(一)变量设计

1.被解释变量。被解释变量为会计信息透明度(简称VDI)。国外学者们对会计信息透明度概念的探讨主要是从会计信息质量和会计信息披露两个方面来展开。国内学者认为会计信息透明度狭义上讲即是指充分的信息披露。会计信息披露分为强制性披露与自愿性披露,王惠芳(2010)指出,中国当前的强制披露制度对某些信息的监管部分无效或完全无效,对信息披露的真实性问题作用甚微。葛家澎、左志民、唐予华也倾向于认为自愿性会计信息披露水平直接决定上市公司的会计信息透明度水平。因此,本文将采用自愿性会计信息披露指数衡量会计信息透明度,借鉴Botosan 等(1997) 构建的自愿性会计信息披露指标框架,结合公司年报信息做出调整,确定了上市公司自愿性会计信息披露指标体系(见表1)。

该体系包含3个一级指标,分别为战略信息、财务信息和非财务信息;包含28个二级指标,其中战略信息包含9个,财务信息包含8个,非财务信息包含11个。本文根据这28个条目分别为样本公司进行评分,评分规则如下:上市公司针对某个条目只进行了定性披露给1分,只进行了定量描述给1分,既有定性描述又有定量描述给2分,没有披露给0分,总得分即为该上市公司自愿性会计信息披露指数(VDI),最高得分为45分,最低得分为0分。评分数值主要是根据CSMAR数据库,辅以巨潮资讯网的年报信息进行手工录入的,表中的条目信息散见于上市公司财务报表、报表附注、董事会报告和社会责任调查研究等模块。

表1 上市公司自愿性会计信息披露指标体系

2.解释变量。变量1为管理者在职消费行为(Perk),用管理费用率的大小来衡量,由年报信息、公司财务报表、报表附注、董事会报告等收集计算得到。变量2为媒体报道总量(Media),用手工收集样本公司在2011至2014年《中国证券报》、《上海证券报》的新闻报道总数*《中国证券报》与《上海证券报》作为我国知名财经报刊,由新华通讯社主办并在全国范围内发行。《上海证券报》是新中国第一张以提供权威证券专业资讯为主的全国性财经类日报,是中国证监会、中国保监会和中国银监会指定的相关行业信息披露媒体,《中国证券报》是中国证监会指定的相关行业信息披露媒体,二者在上市公司信息披露方面均具有很强的权威性与影响力。来表示。变量3为不同性质媒体报道,用PM、AM和NM表示。在统计样本公司新闻报道总数的基础上,按照性质不同将新闻报道划分为正面报道(PM)、中性报道(AM)与负面报道(NM),分别对三种性质的媒体报道进行数量统计。

3.控制变量。参照Meek等人的研究成果和相关理论,本文的控制变量包括独立董事比例、公司规模、公司业绩、公司成长性、股权结构。以上各变量的含义如表2所示。

表2 变量描述

(二)研究模型

根据假设H1构建模型(1),具体公式如下:

VDIit=β0+β1Perkit+β2IPDit+β3Sizeit+β4ROAit+β5Growthit+β6Stockstructurit+β7∑Induit+β8Yearit2011+β9Yearit2012+β10Yearit2013+β11Yearit2014+ε

(1)

根据假设H2,在模型(1)的基础上引入媒体报道总量(Media)以及媒体报道总量与管理者在职消费的交互变量(Perk*Media)。模型(2)公式如下:

VDIit=α0+α1Perkit+α2Mediait+α3Perkit*Mediait+α4IPDit+α5Sizeit+α6ROAit+α7Growthit+α8Stockstructurit+α9∑Induit+α10Yearit2011+α11Yearit2012+α12Yearit2013+α13Yearit2014+e

(2)

根据假设H3,进一步将模型(2)的媒体报道总量(Media)划分为了正面报道(PM)、中性报道(AM)及负面报道(NM)三组,分别与管理者在职消费(Perk)组成交互项(Perk*PM、Perk*AM、Perk*NM),分三组单独建立模型。模型(3)~(5)为:

VDIit=α0+α1Perkit+α2PMit+α3Perkit*PMit+α4IPDit+α5Sizeit+α6ROAit+α7Growthit+α8Stockstructurit+α9∑Induit+α10Yearit2011+α11Yearit2012+α12Yearit2013+α13Yearit2014+e

(3)

VDIit=α0+α1Perkit+α2AMit+α3Perkit*AMit+α4IPDit+α5Sizeit+α6ROAit+α7Growthit+α8Stockstructurit+α9∑Induit+α10Yearit2011+α11Yearit2012+α12Yearit2013+α13Yearit2014+e

(4)

VDIit=α0+α1Perkit+α2NMit+α3Perkit*NMit+α4IPDit+α5Sizeit+α6ROAit+α7Growthit+α8Stockstructurit+α9∑Induit+α10Yearit2011+α11Yearit2012+α12Yearit2013+α13Yearit2014+e

(5)

四、实证结果及其分析

(一)样本和数据

本文选取了2011至2014年沪深A股食品加工制造业、医药制造业、化学化工制造业与房地产业的上市公司作为研究样本。选择以上行业主要是由于这些行业的生产经营与产品质量关系着消费者切身利益,承担着更多社会责任,容易引起媒体与公众关注。剔除两种公司:ST公司和2011至2014年未持续上市的公司。经过筛选,样本为387个。

(二)描述性统计结果分析

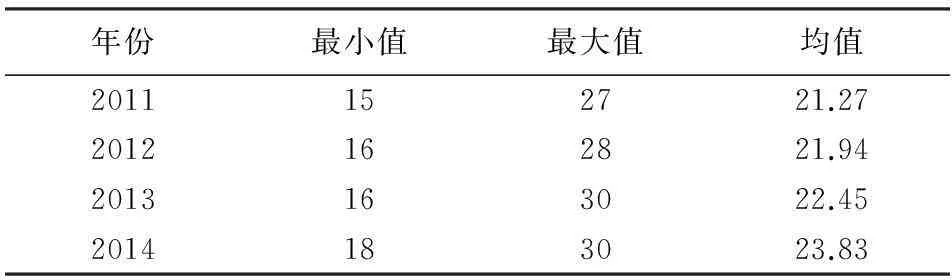

1.上市公司VDI水平分析。由描述性统计数据(表3与图1)可知,中国上市公司自愿性会计信息披露均值在2011至2014年间有所提升,且基本呈正态分布。可见,随着市场体制改革的深入推进,会计准则制度的贯彻实施以及现代企业管理制度的不断完善,信息披露环境向着开放透明的方向演进。

表3 2011—2014年样本公司VDI总体特征描述

图1 2011—2014年样本公司VDI评分分布图

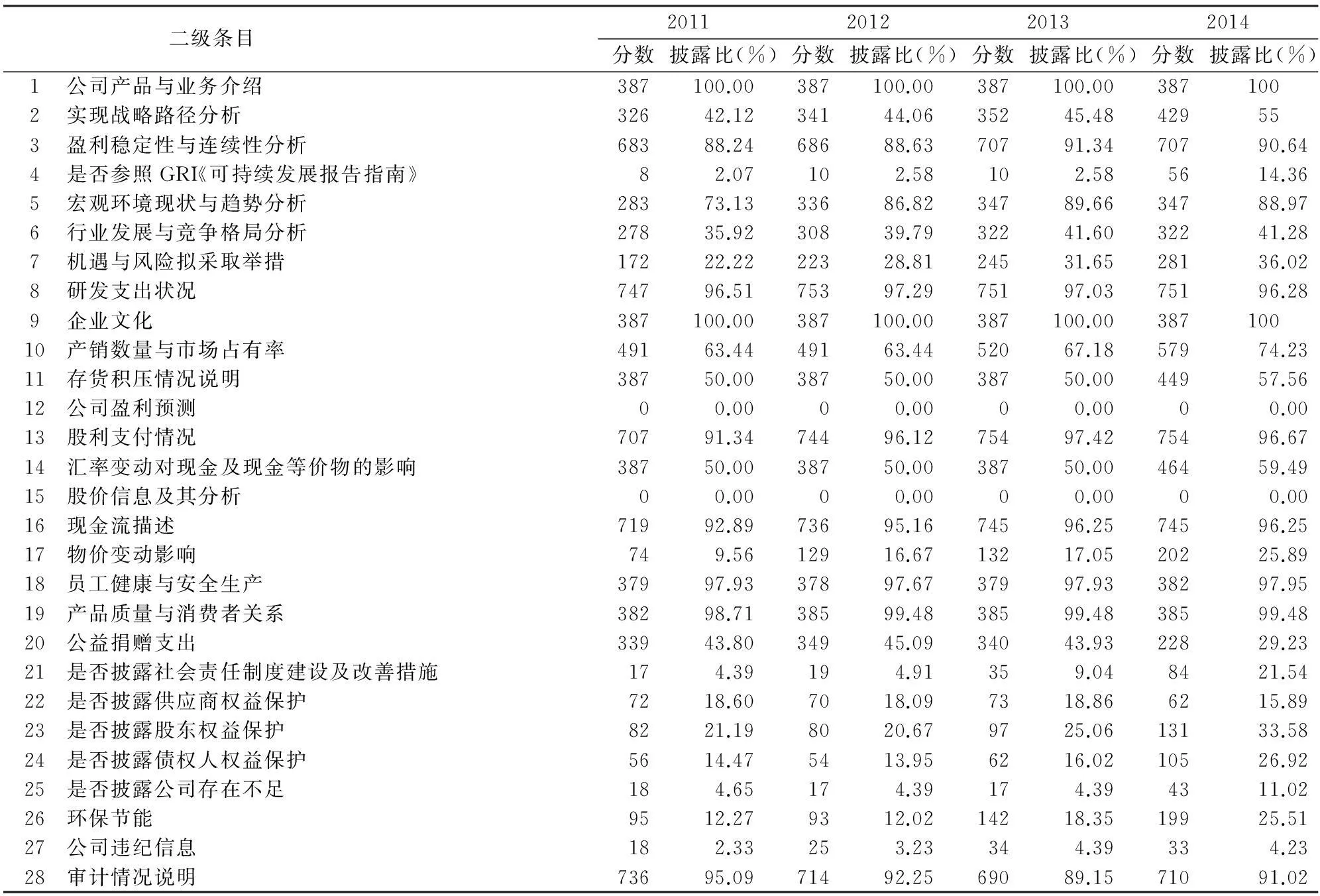

计算全部指标的分项评分结果及其披露程度如表4所示,样本公司会计信息披露水平总体表现为以下三点:

第一,食品加工制造业、医药制造业、化学化工制造业与房地产业的会计信息透明度虽然有所提升,但总体质量不高。

第二,上市公司具有选择性披露偏好,一般倾向于披露与证监会规定的强制披露条目相关度较高的内容,如股利支付政策、现金流信息,而对于社会责任建设与改善、股价趋势分析、未来盈利预测等不确定信息披露较为回避。

第三,上市公司定量披露相对不足,如物价变动对业绩的影响,应对未来风险与机遇采取的举措,行业发展与竞争格局分析等条目,定量描述较少。

表4 2011—2014年上市公司VDI二级指标披露程度统计表

2.媒体报道分析。从媒体报道的描述性分析(见表5)可知,媒体对上市公司的新闻报道总量呈逐年上升趋势,说明随着市场经济发展与信息传播频率提高,媒体对上市公司的关注程度越来越高,媒体正在扮演着越来越重要的市场监督角色。其中,相比于正面报道与负面报道,中性报道2011—2014年在媒体报道总量中所占比例分别为53.45%、56.27%、64.14%、66.20%,它们均超过了50%。同时,笔者在对新闻报道进行搜集整理的过程中发现,样本公司的正面报道主要涉及的是业绩增长、技术创新与专利认证、社会责任等;负面报道主要涉及的是财务造假、业绩下滑、产品成分违规、股权纷争等;中性报道一般涉及范围较广,如股东持仓、机构合作、固定资产建设等。

表5 媒体报道的描述性统计结果表

(三)实证结果及分析

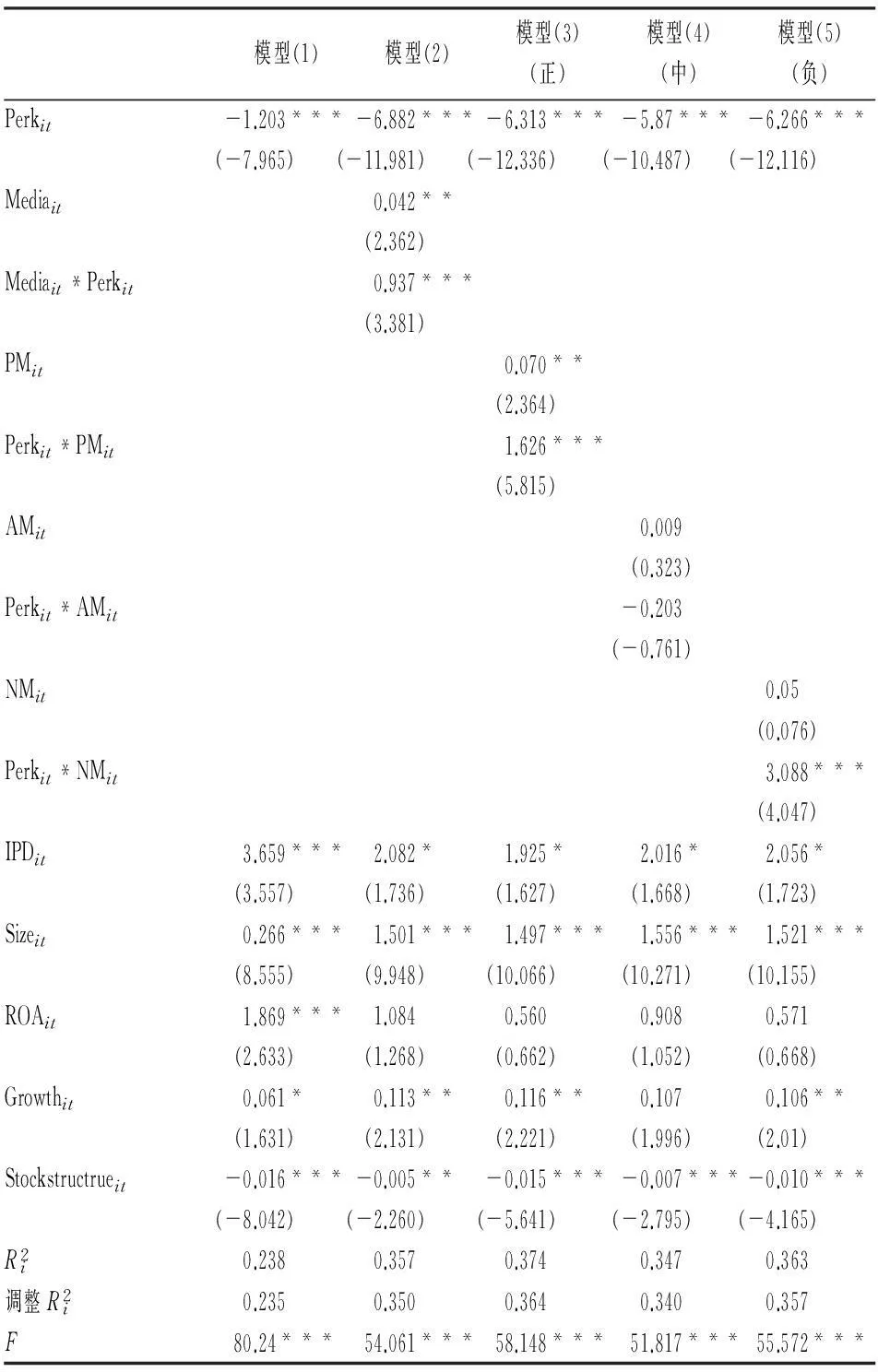

模型(1)~(5)在对交互项进行中心化处理后,容忍度水平均超过0.5,方差膨胀因子VIF均在1.5以下,不存在多重共线性问题,可用于回归检验,结果如表6所示:

表6 模型(1)~(5)线性回归结果表

五、结论

近年来中国资本市场取得了长足的进步,政府对资本市场出台的制度规范不断完善,然而,中国的资本市场在监管体制、管理者行为规范、信息披露等方面还存在很多问题。本文以2011-2014年沪深A股食品加工制造业、医药制造业、化学化工制造业与房地产业387家上市公司为研究样本,考察了媒体报道对管理者在职消费行为与公司会计信息透明度的调节效应。研究结论如下:1.管理者在职消费行为对会计信息透明度有显著负向影响,管理者在职消费越多,会计信息透明度越低;2.媒体报道在管理者在职消费行为与公司会计信息透明度之间起到调节作用;3.媒体报道中正面报道与负面报道的增加,管理者在职消费行为与公司会计信息透明度的负相关关系将会减弱,正面报道与负面报道的调节作用较为显著,即正面报道与负面报道的外部监督效果显著。本文从媒体外部监督治理这一软约束机制的视角研究了中国上市公司管理者在职消费行为,保护股东利益,这不仅丰富了现有媒体治理理论和管理者在职消费行为理论,而且对实践也有较强的指导意义,对促进资本市场的规范和完善有一定的借鉴意义。

中国媒体面临的市场环境与西方成熟的传媒市场体系有较大不同,上市公司的信息披露刊物由证监会指定。而官方干预容易导致传媒行业缺乏独立性,媒体对于和政府关系密切的企业,夸大正面信息,回避负面信息;另一方面,媒体报道不仅需要大量成本,还可能有得罪客户的风险,媒体缺乏对资本市场的监督动力。因此,如何加快传媒产业市场化进程,健全媒体竞争机制,对媒体形成内在激励,强化其在上市公司信息披露中监督者的角色,减少其与管理者合谋的可能,是未来研究的方向。

参考文献:

[1]Bebchuk L A, Jackson Jr R J. Studies on Executive Pay: Executive Pensions [J]. Journal of Corporation Law,2005(4).

[2]Conyon M J, He L. Executive Compensation and Corporate Governance in China [J]. Journal of Corporate Finance,2011, 17(4).

[3]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005(2).

[4]Jensen M C, Meckling W H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure [J]. Journal of Financial Economics,1976, 3(4).

[5]Healy P M, Palepu K G. Information Asymmetry, Corporate Disclosure, and the Capital Markets: A Review of the Empirical Disclosure Literature [J]. Journal of Accounting and Economics,2001, 31(1).

[6]Fan J P H, Wong T J. Corporate Ownership Structure and the Informativeness of Accounting Earnings in East Asia [J]. Journal of Accounting and Economics, 2002, 33(3).

[7]Brammer S, Pavelin S. Building a Good Reputation [J]. European Management Journal, 2004, 22(6).

[8]Aerts W, Cormier D. Media Legitimacy and Corporate Environmental Communication[J]. Accounting, Organizations and Society, 2009, 34(1).

[9]Dyck A, Zingales L. The Corporate Governance Role of the Media[R]. National Bureau of Economic Research, 2002.

[10]Miller G S. The Press as A Watchdog for Accounting Fraud[J]. Journal of Accounting Research,2006, 44(5).

[11]Gorman L, Lynn T G, Mulgrew M L. The Influence of the Newspaper Media on the Corporate Governance Practices of Irish Listed PLCS[J]. Electronic Journal, 2009,7(3).

(责任编辑:李勤)

Relationship Between Manager Company-Paid Consumption Behavior and the Accounting Information Transparency-Moderating Effect of Media Report

WANG Xin-an, ZHANG Chun-mei

(The Modern Enterprise Management Research Center of Shaanxi Province,Xi'an University of Finance and Economics, Xi'an 710100, China)

Abstract:Using samples in China's 387 listed firms with media report during 2011-2014, this research is aimed to study the link between manager company-paid consumption behavior and the accounting information transparency, through regression analysis the study found that managers' company-paid consumption behavior and transparency of accounting information showed a significant negative correlation, while media reports can suppress this negative correlation. With the increase of positive and negative reports, the negative correlations between manager company-paid consumption behavior and the accounting information transparency will be weakening. That is to say, the external supervision effect of the positive and negative reports is remarkable. This indicates that media coverage plays an informal external supervision for restraining manager company-paid consumption behavior, improving accounting information transparency of listed companies.

Key words:company managers; company-paid consumption behavior; media coverage; accounting information disclosure; principal agent theory

中图分类号:G206.2∶F830.9

文献标志码:A

文章编号:1007-3116(2016)03-0097-07

作者简介:王新安,男,陕西西安人,经济学博士,教授,研究方向:企业管理;

基金项目:国家社会科学基金项目《中国国有企业管理层变革与创新研究》(12XGL006);陕西省教育厅重点研究项目《陕鼓集团产业升级路径优化研究》(11JZ013)

收稿日期:2015-12-10

张春梅,女,山东菏泽人,决策学博士,讲师,研究方向:管理决策。

【统计应用研究】