社会企业的交叉补贴定价及福利效应分析基于三级价格歧视的视角

2016-04-08汪忠郑晓芳吴琳袁丹

汪忠 郑晓芳 吴琳 袁丹

摘 要:社会企业是社会创业的重要载体,是致力于解决社会问题的兼具社会和经济属性的创新组织,在服务于欠缺支付能力的弱势群体方面发挥着重要作用。通过与商业企业的比较,以区别于商业企业定价目标的社会使命收益最大化为出发点,借鉴三级价格歧视理论,研究社会企业的交叉补贴定价策略及福利效应,并以印度Aravind眼科医院为例分析,发现社会企业采取的交叉补贴定价是可行的,且在某种程度上实现了帕累托改进。

关键词: 社会企业;交叉补贴定价;三级价格歧视;社会福利

中图分类号:F270 文献标识码: A文章编号:1003-7217(2016)02-0092-07

一、引 言

随着经济社会的迅速发展,政府、商业企业、非营利组织三者之间的边界日益模糊,政府和非营利组织逐渐援引商业企业运作模式,而寻求利润最大化的商业企业也开始向公共产品市场开放。Young(2001)指出,政府、商业企业、非营利组织三者之间边界的逐渐消失意味着“迫切需要一种新的方式通过跨部门的协作来解决社会问题,”[1]。同时,创新创业活动蓬勃兴起,其旨在寻求市场机会而不囿于资源限制,充分组合和利用资源及开发机会,创造价值[2]。在此背景下,社会创业应运而生,社会创业也译为“公益创业”、“社会创新”或“公益创新”。社会企业是社会创业的重要载体,通过引入商业模式解决社会问题,服务公益组织维持自身可持续发展且兼具社会与经济双重属性的混合组织,在创造社会价值、增进社会福利方面发挥着独特优势[3]。社会企业的独特社会属性决定了其要更多地服务于弱势群体。德鲁克曾预言其有可能成为后资本主义时代发达经济体中真正的“增长部门”[4]。由此可见,社会企业已经成为顺应社会组织演进趋势的跨部门创新形式,无论在理论上还是实践上,都日益受到人们的广泛关注和高度重视[5]。

社会企业作为市场参与者在许多方面跟商业企业类似,一方面需要提供有价格竞争力的高品质商品或优良服务,同时解决由此产生的一系列成本问题如发放工资、支付租金等;另一方面需要对社会企业规划中相关的财务问题进行全面准确地说明。这就意味着社会企业必须解决其在市场营销中面临的会直接影响消费者购买决策及企业获利情况的定价问题。交叉补贴型社会企业是从交叉补贴的角度描绘的以低使命导向获取的净收入用于补贴高使命导向的亏损,从而达到优待交叉补贴客户目的的一类社会企业[6]。对社会企业而言,使命性服务是其社会目标的体现,高使命导向是社会企业为实现其社会目标对其所提供的产品或服务的低收费,而低使命导向则是社会企业对其所提供的产品或服务的正常收费。值得探讨的是,为了实现使命和清偿能力的均衡,什么样的定价模式对于交叉补贴型社会企业的应用是可行的。本文尝试以社会企业与商业企业定价目标的区别为出发点,借鉴三级价格歧视理论,分析社会企业的交叉补贴定价及其福利效应,并对典型交叉补贴型社会企业——印度Aravind眼科医院的定价模式及福利效应进行分析。

二、理论基础

(一)社会企业与商业企业的比较

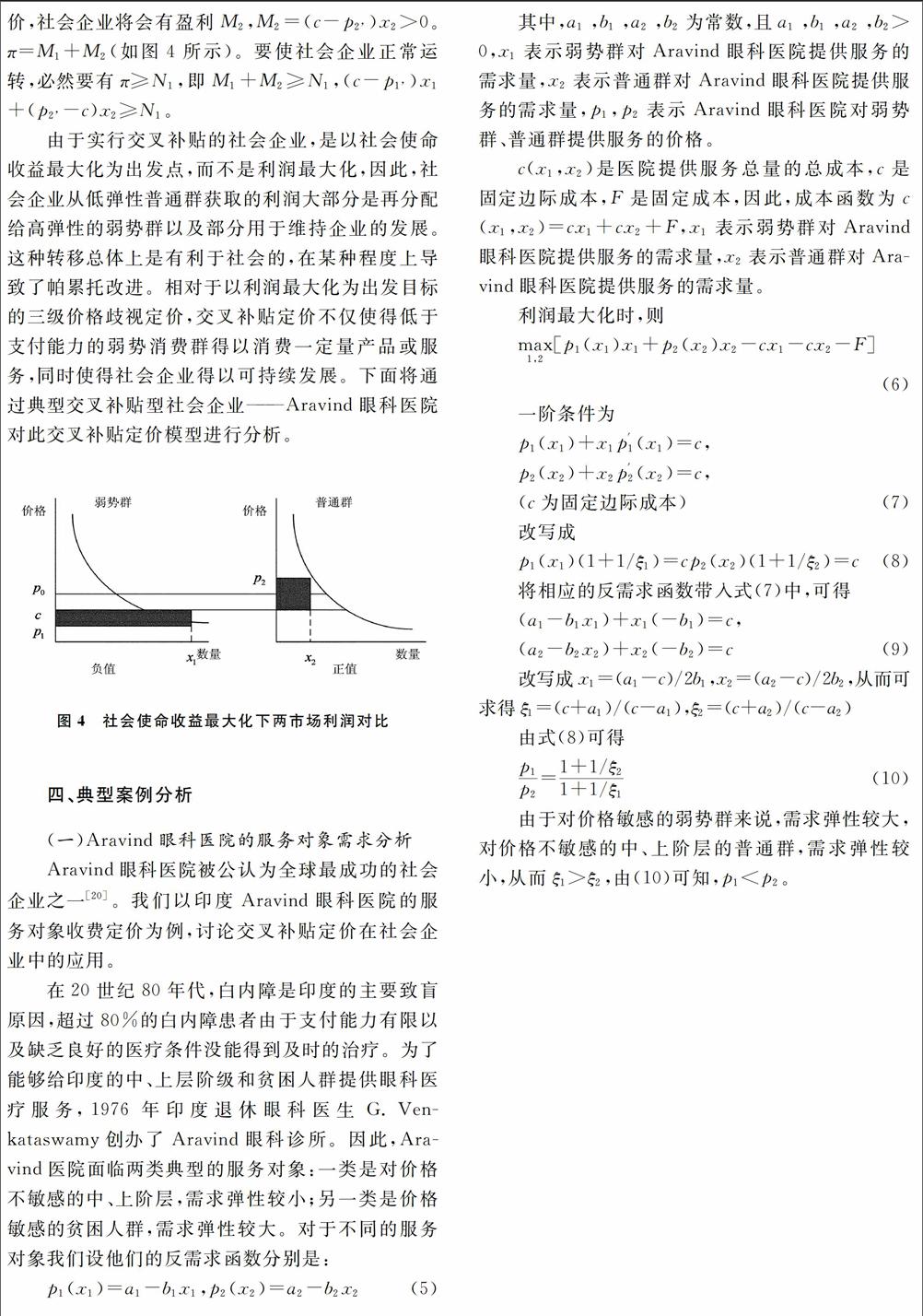

1.社会使命收益最大化的定价目标。作为社会创新领域的最新动态,社会企业还是一个较为新鲜的名词。OECD(Organization for Economic Cooperation and Development)(2003)认为,社会企业是介于公益与私人组织间的非营利组织,并且其主要形态为利用交易活动实现财政自主以及达成目标,但是社会企业和商业企业在经营动机、企业使命、企业目标等方面是不同的[7,8]。英国政府与欧洲委员会均认为社会企业拥有的基本社会目标是所获得的利润再投入到企业与社会中,而不是商业企业追求股东的最大化利益[9]。法国经济学家蒂埃里·让泰认为,社会企业不是以资本主义经济方法即工资、收益等对其进行衡量,而是把社会效益和间接的经济效益结合在一起衡量产出,实现两者的可持续平衡[10]。我国学者潘小娟(2011)也认为社会企业赚取的利润绝大部分用于社会公益或自身发展的再投资,而不是商业企业股东之间利润的再分配[11]。虽然社会企业的概念没有统一定论,但是基本上认为其盈利动机以及利润流动走向始终围绕其社会使命的实现,这一点与商业企业有显著区别。因此,商业企业的以利润最大化为出发点的定价模式对于社会企业显然是不合适的,社会企业的衡量标准应该是与社会使命相关的收益。为此,亚瑟建立了净收入与社会使命之间的关系,图1中的两个轴分别衡量社会企业运作的净收入量(R)和使命忠诚度(M)[12]。当净收入等于零时(R=0),社会企业就会破产,无法完成它的使命(M=0)。当净收入达到最大时(R=Rmax),社会企业同样无法完成它的使命(M=0)。因此,存在一个最优点,在最优点处,社会企业恰好能够筹到足够多的净收入(R=R*)来最大程度地实现它的使命(M=Mmax)。

2.社会企业定价手段的创新。Young(2001)认为社会企业的主要目标是对社会进步或对公共财政做出贡献,并且通过采取商业企业市场运作来获取收益实现目标[1]。社会企业获取的竞争优势来自于商业运作,因此需要一个商业模式在社会使命被定义、陈述、提炼和改进后,使得社会创业者的机会变成具有操作性的社会事业[12]。从这一点来看,社会企业商业模式和社会使命同等重要。Goerke(2003)提出面对竞争和提高管理效率的压力,社会企业必须对商业模式中的市场营销策略做出相应的改变[13]。因此定价手段作为定价目标实现的载体,更加需要在借鉴或是参考商业企业的定价手段基础上进行创新,找到匹配净收入与使命忠诚度最优点组合(R*,Mmax)或是接近的模式。

(二)社会企业的交叉补贴定价

1.交叉补贴定价模式。社会企业的收入来源主要有三个:费用收入、捐款和政府投资[12]。其中费用收入主要是指通过销售产品或提供服务来获得。Estelle在1983年构建的交叉补贴模型是基于费用收入最重要的经济理论之一。交叉补贴模型认为,社会企业往往开发出至少两种产品:一种是高使命导向却会造成亏损;另外一种是低使命导向的,但却可以将其投资净收入来补贴第一种产品[6]。值得探讨的是,为了实现使命和清偿能力的均衡,什么样的定价模式对于交叉补贴模型的应用是可行的。社会企业的定价需要找到匹配净收入与使命忠诚度最优点组合(R*,Mmax)或是接近的模式,那么交叉补贴型社会企业应该如何给产品或服务定价呢?亚瑟(2009)指出,一般而言经济学家为社会企业提供了五种定价实施方案(见表1)[12]。其中明确指出为了补贴优待客户的社会企业采取的创新定价方案是混合定价,基于此,本文尝试建立具体适用于社会企业的交叉补贴定价模型。从一种产品或服务对象处获取的收益可以用来补贴另外一种亏损的产品或服务,这两种产品或服务可能没有本质的区别,只是用一些手段或措施使之加以区分开。

2.交叉补贴定价的福利分析。市场调节与政府干预都有内在的缺陷,都有可能失灵,解决这一问题的关键是找到市场发展机制与政府宏观调控的最佳结合点[14]。将市场形态关系与运作模式引入到社会福利领域的社会企业,即“福利市场化”便是这个结合点。随着柏格森和萨缪尔森在20世纪40年代分别提出了社会福利函数理论。关于社会福利方面,汪忠等(2011)通过公益创投对资源配置进行调整来影响社会福利[15];罗婧(2013)认为资源配置效率如果不高,社会福利便会损失[16]。但是人们逐渐认识到社会福利的改善不仅与资源配置效率有关,而且也受到收入分配的影响。因此,要提高整体社会福利水平,仅仅关注资源配置效率是不够的,还需要考虑适当的收入分配状况。交叉补贴型社会企业的社会使命就是为收入有高低之分的普通群与弱势群提供相对应的产品,效率与公平并重。另一方面,社会企业通过引进创新的交叉补贴定价方法从而改善了公共服务,弥补了政府和企业在社会服务方面的不足。此外,创新的运作模式给社会企业的可持续发展提供了强有力的保证,使其在达成社会使命的同时,能够继续“造血”服务于社会。

三、模型建立

(一)基本假设

对于大多数新创社会企业而言,“使命性的服务”在很大程度上意味着亏损,为了维持自身财务的可持续,这些机构必须将提高净收益的活动和降低净收益的核心服务进行区别。因此,Estelle构建的社会企业交叉补贴模型,服务对象有两类:一类是服务于低使命导向(所提供产品或服务为正常收费)的普通群;一类是服务于高使命导向(所提供产品或服务为低收费)的弱势群。交叉补贴型社会企业的交叉补贴定价与营利组织的差别定价相比,最大的不同点是要把普通群与弱势群的定价进行分离,且低使命的收入用来弥补高使命的亏损。社会企业的交叉补贴定价更接近于三级价格歧视,但是对于弱势群的定价又有所区别。为了更清晰地阐释交叉补贴定价模型,提出如下假设:

假设1:交叉补贴型社会企业的收入主要由费用收入(销售产品或提供服务获得)构成。

假设2:交叉补贴型社会企业提供的服务或产品同时满足两类顾客,即有高使命导向(所提供产品或服务为低收费)的弱势群和有低使命导向(所提供产品或服务为正常收费)的普通群。

(三)Aravind医院的交叉补贴定价福利分析

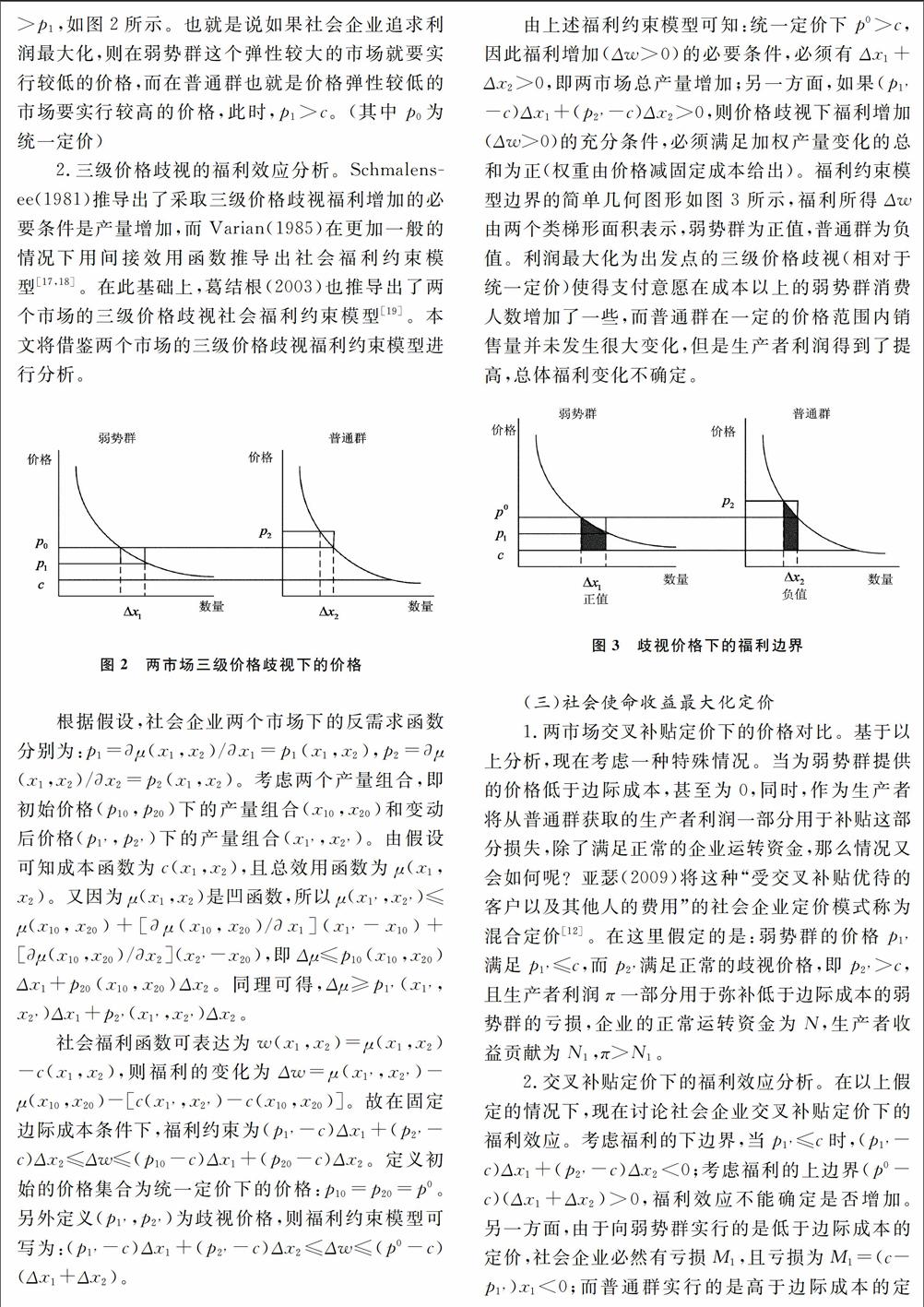

Aravind眼科医院有着30多年记录的世界级水平,Aravind模型表明为金字塔底端的贫穷群体提供高质量的医疗保健是可能的[21]。2014年4月至2015年3月Aravind眼科医院的门诊总数是3 522 527例,付费的门诊是1 907 928例,在总门诊中占的比例是54%;间接免费和直接免费的门诊数是1 614 599例,在总门诊中占的比例是46%(如图6~1所示)。手术总数是401 529例,直接免费和间接免费的手术是203 106例,在总手术中占的比例是51%;付费手术是198 423例,在总手术中占的比例是49%(如图6~2所示)。一方面,Aravind医院的交叉补贴定价模式,不仅使得支付能力低于价格的眼疾患者获得高质量的医疗保健,同时通过具体的医疗服务的差别让具有高支付能力的患者获得较高水平的服务。另一方面,Aravind医院的商业模式还为患者解除了伤痛,在某种程度上为印度政府解决了一部分公共问题,改善了公共服务。此外,定价模式的创新也让Aravind医院赢得了患者的信赖,为自身可持续发展奠定了坚实的基础。

五、结论及启示

本文通过社会企业与商业企业的比较,指出社会企业是以社会使命收益最大化作为定价目标,而不是以利润最大化为出发点。当社会企业的净收入与社会使命达到最佳匹配点(R*,Mmax)时,社会企业的目标得以最大化的实现。且社会企业目标的实现离不开商业运作,需要创新的定价手段予以配合。交叉补贴这种定价的方式就是社会企业为了平衡社会价值与经济价值而采取的一种创新性的定价方式,效率与公平并重,不仅使得自身得以可持续发展,而且改善了公共服务,提高了整体福利。在此基础上,本文建立的交叉补贴定价模型是以社会使命收益最大化为目标的接近于三级价格歧视定价的一种方法。

印度Aravind眼科医院采用典型的社会企业交叉补贴定价方式,穷人低收费甚至不收费,富人正常收费以弥补穷人的亏损,同时还有盈余资助医院本身的发展。Aravind眼科医院的交叉补贴定价模式可谓是一个大胆的创新,不仅使社会使命得以实现,而且还实现了财务的可持续。当然,Aravind眼科医院的成功绝不仅仅是定价创新一个因素,也依赖于其他的因素,例如规模经营、科学的流程设计、拓宽社会网络等等。Aravind眼科医院整体战略要素的配合为向印度贫困的眼科病人提供高质量免费医疗服务提供了保证。Aravind眼科医院的商业模型让我们注意到一个社会企业的成功运作,不仅要有创新的定价模式,还要有战略的眼光平衡社会价值和经济价值之间的关系。

参考文献:

[1]Young D R. Organizational identity in nonprofit organizations:strategic and structural implications [J]. Nonprofit Management & Leadership 2001,12(2):139-157.

[2]张玉利等.公司的创业机制与管理挑战[J].学习与探索,2012,(5):86-88.

[3]汪忠,吴琳,张乾梅等.基于模糊综合评价法的社会企业合作伙伴选择研究[J].财经理论与实践,2013,34(184):104-108.

[4]舒博.社会企业的崛起及其在中国的发展[M].天津:天津人民出版社,2010:3.

[5]唐亚阳,汪忠等.公益创业学概论[M].长沙:湖南大学出版社,2009:3.

[6]Estelle J. How nonprofits grow: a model [J].Journal of Policy Analysis and Management,1983,2(3):350-366.

[7]Organization for economic cooperation and development (OECD). The Nonprofit Sector in a Changing Economy [M].OECD, 2003.

[8]许广永,李冠艺,张昊.社会企业与商业企业市场营销的比较分析及建议[J].华东经济管理,2012,26(2):115-119.

[9]Bartlett J, Weber M. The value of entrepreneurship: Britain's social enterprises [J].Social Economic Comparison, 2007, 22(2):4.

[10]杰里米·里夫金.工作的终结后市场社会的来临[M]. 王寅通等译.上海:上海译文出版社,1998:278.

[11]潘小娟.社会企业初探[J].中国行政管理,2011,(7):20-23.

[12]亚瑟 C·布鲁克斯 (Anthur C.Brooks).社会创业:创造社会价值的现代方法[M].李华晶译.北京:机械工业出版社,2009:81-82,150.

[13]Goerke J.Taking the quantum leap: nonprofits are now in business. an Australian perspective [J].International Journal of Nonprofit and Voluntary Sector Marketing,2003,(4):317-327.

[14]王桂胜.福利经济学[M].北京:中国劳动社会保障出版社,2007:84.

[15]汪忠,朱昶阳,曾德明等.从福利经济学视角看公益创投对社会福利的影响[J].财经理论与实践,2011,(32):78-82.

[16]罗婧.融资约束、行政垄断与社会福利[J].经济问题探索,2013,(10):129-137.

[17]Schmalensee R. Output and welfare implications of monopolistic thirddegree price discrimination [J].American Economic Review, 1981, 7l (1):242-247.

[18]Varian H R. Price discrimination and social welfare [J].American Economic Review, 1985,75(4):870-875.

[19]葛结根.价格歧视战略与福利效应分析[J].中南财经政法大学学报,2003,(3):17-22.

[20]严中华,姜雪,林海.社会创业组织商业模式要素组合分析以印度Aravind眼科医院为例[J].科技管理研究,2011,(21):207-210.

[21]Rajiv Tikoo. Case study: Aravind eye hospitals [EB/OL]. http://www.financialexpress.com/news/wesetpricesnotonourcostsbutonwhocanaffordtopayhowmuch/233536/0,2007-07-29.

(责任编辑:王铁军)