国内会计准则、国际会计准则与股票价值相关性研究

2016-04-07吴斌上海大学经济学院上海200444

吴斌(上海大学经济学院,上海200444)

国内会计准则、国际会计准则与股票价值相关性研究

吴斌

(上海大学经济学院,上海200444)

摘要:采用实证研究的办法,通过Ohlson模型及价格回归分析模型,对2009—2014年同时发行A股、H股的42家上市公司的会计信息进行分析,藉此对国内企业会计准则与国际会计准则披露的会计信息价值相关性进行比较。研究结果显示,以股票价格为被解释变量,以股票内在价值和股票数量为解释变量进行的回归,国际会计准则预测值的回归系数优于国内企业会计准则预测值的回归系数。这说明国内企业会计准则与国际会计准则进行接轨具有必要性,并应注意会计信息应以满足投资者投资需要为首要目的。

关键词:国内企业会计准则;国际会计准则;股票;价值相关性

近十年来,在经济一体化加速进行、国际资本市场日益完善以及跨国公司不断壮大的背景下,会计作为世界上一种重要的商业语言,实现其国际化成为各国共识,并正在转化为实际的行动。国际会计准则理事会(IASB)亦出台并实施了一系列重要规章举措,以此加速各国会计准则国际趋同的步伐。然而由于各国的经济发展水平以及监管和法律体系等存在较大的差异,随之出现的会计准则的国际协调程度就成为了不可避免的重点话题。会计准则需要全面国际化还是保留国家特色,全球是否采用同一会计准则,尚存在争议。在我国,会计准则从早期满足宏观经济管理需要到目前向美国财务会计准则委员会(FASB)、国际会计准则委员会(IASC)提倡的满足资本市场需要的转变进程中,亦存在相同的争议。笔者对国内会计准则、国际会计准则与股票价值相关性进行分析,以期在国内会计准则完善之路上尽绵薄之力。

一、文献回顾

会计准则是全面国际化还是保留国家特色的争议在规范研究中无法解决,因此国内外学者转向实证研究,试图从不同会计准则下财务信息的不同价值相关性着手证实孰优孰劣,但迄今为止并未形成统一的研究结论,争议仍然存在。

(一)国际会计准则价值相关性优于国内会计准则研究论证

Heibatollah Sami、Haiyan Zhou选取中国在1994—2000年同时发行A股、B股的上市企业作为样本对其研究,其结果证明国际会计准则在价值相关性方面显著高于国内会计准则[1]。陆静通过事件研究和面板数据回归的方法,对我国同时发行A股、H股的上市公司根据不同会计准则披露的会计信息与股票超额收益之间的相关性进行研究,结果发现国际会计准则的会计盈余和账面净值与股价之间相关性较强,证明市场效率方面H股高于A股[2]。张景奇、孟卫东、王杏芬以2003—2006年我国发行A股、H股的28家上市公司为研究样本,通过Ohlson模型分别以A股、H股的股票价格为评价标准进行研究,结果证明国际会计准则的有用性均高于国内会计准则[3]。李鹏、苏坤、殷枫通过对1999—2008年20个国家或地区的公司按本国与国际会计准则所提供的财务报告的会计信息质量相比较,得出采用国际会计准则的公司总体会计数据有更多的价值相关性,并且在采用国际会计准则后会计信息质量也有显著提升[4]。吴革、刘经纬、郑恒对同时发行A股、H股的上市公司为研究对象,采用实证研究的方法研究中国会计的国际协调水平,结果证明表明中国会计实务国际协调水平在不断提升,中国会计的国际化改革有显著效果[5]。

(二)国内会计准则价值相关性优于国际会计准则研究论证

洪剑峭、皮建屏以会计收益和股票回报的关系的角度进行研究,通过对1994—1999年国际会计准则下编制的会计收益和股票回报的相关性与国内会计准则下编制的相关性进行比较,得出国际会计准则下编制的相关性并不高于国内会计准则下的编制,未给投资者带来增量信息[6]。潘琰、陈凌云、林丽花从三个角度选取不同模型对2001年我国同时发行A股、B股的上市公司进行了研究,发现比起按照国际会计准则,按照国内会计准则提供的会计盈余数据更有信息含量[7]。李晓强通过回报率和调整后的市值模型对我国A股、B股2000—2002年的数据进行分析,以及通过Vuong检验,得出在我国会计准则下会计信息的作用比国际会计准则下会计信息作用略强的结论[8]。Wu H、Koo M、Kao T等通过对中国资本市场的研究,证明在会计信息解释能力上,国内会计准则显著优于国际会计准则[9]。王建新以2001年会计准则改革前后的A、B股上市公司的经验数据,进行会计盈余质量的定量研究,结果表明目前环境下国内会计准则下的会计盈余质量与国际会计准则下的会计盈余质量相比并不存在显著性差异,因此采用国际报告准则不能显著提高会计盈余质量[10]。汤孟飞通过对1992—2006年中国发行B股的上市公司境内外报告净利润的差异因素进行分析,发现造成差异的因素是多样的,中国在制定国内会计准则时应将国内经济情况、法律体系等环境背景考虑在内,而不是直接趋同国际会计准则[11]。

二、研究设计及数据来源

(一)模型假设

本文是在如下的假设条件下进行研究:A股、H股市场分别对应不同会计准则,即A股市场与国内会计准则(即通行的《企业会计准则》)相对应,而H股市场与国际会计准则相对应;A股市场与H股市场的效率相同,在一段时间内A股投资者仅对国内会计准则披露的会计信息做出反映,而H股投资者仅对国际会计准则的做出反映;假定投资者在国际会计准则的环境下,或是在国内企业会计准则的环境下都能够准确预测未来的会计数据。

(二)模型选取

本文选取Ohlson模型计算股票的内在价值,见(1)式:

Ohlson模型又被称为EBO模型或剩余收益模型,最早是由Edwards和Bell于1961年提出来的,但该模型在相当长的时间内并未引起理论界重视,直至1995年美国学者Ohlson发表《股价估值中的盈利、账面价值和股息》一文。在该文中,Ohlson对此方法进行了系统的阐述,提出了该模型的线性形式,将股票内在价值与会计信息的关系建立在牢固的逻辑基础关系之上,使得该模型在理论上比较完美。在此之后的学者Bernard、Penman和Sougiannis以及Francis、Olsson和Oswald等均证明了在股利贴现模型、自由现金流量模型和Ohlson模型中,Ohlson模型的股票价格解释能力最强。

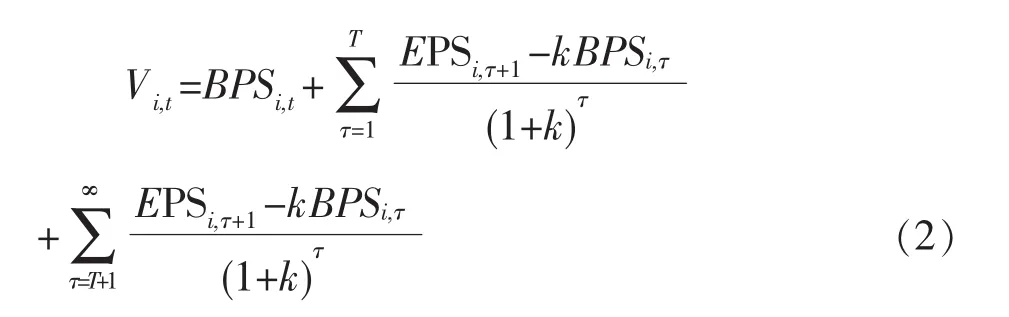

本文根据模型(1),股票在t时刻的内在价值可以表示如下:

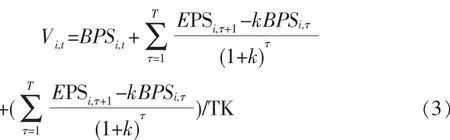

(2)式中Vi,t表示第i公司在第t时刻股票内在价值,BPSi,t表示第i公司在第t时刻每股净资产,EPSi,τ+1表示第i公司在第τ+1时刻每股净收益,T表示时间,k表示贴现率,由于成熟的资本市场回报率一般为10%,故取其为10%,(1)式中右一、右二项为第一期到第T期的预测值,而为了比较不同会计准则下信息的价格相关性,假设投资可以准确预测过去的会计信息,即以过去生成的会计数据代替预测值。对于右三T+1期及以后的预测值,我们假设以之前T期的均值作为T+1期及以后期间的预测值。因此得到模型如(3)式:

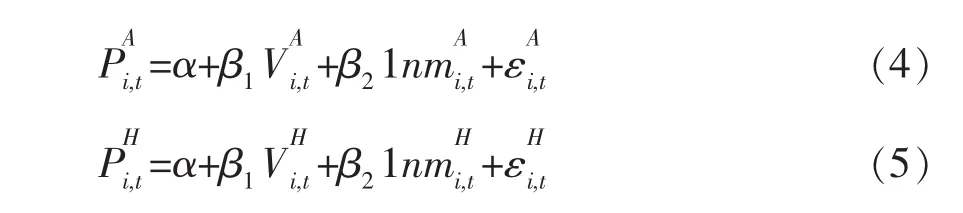

为了比较不同会计准则下的会计信息的价格相关性,本文以股票价格作为被解释变量,以股票的内在价值作为解释变量进行线性回归分析,考虑到股票规模亦会对股票价格造成影响,因此,取股票数量的对数值作为解释变量添至回归分析模型中,得到(4)式和(5)式:

(4)式和(5)式中,Pi,tA表示A股市场中第i公司在第t时刻股票价格,Pi,tH表示H股市场中第i公司在第t时刻股票价格,Vi,tA表示A股市场中第i公司在第t时刻股票的内在价值,Vi,tH表示H股市场中第i公司在第t时刻股票的内在价值,mi,tA表示A股市场中第i公司在第t时刻股票数量,mi,tH表示H股市场中第i公司在第t时刻股票数量。

(三)数据选择及来源

对2009—2014年在内地及香港同时发行A股和H股的上市公司进行筛选,选取其中A股依照国内会计准则,同时H股依照国际会计准则披露会计信息的上市公司,并剔除缺少完整会计信息的公司,以剩下的符合条件的42家上市公司作为样本进行研究。依照国内会计准则披露的A股财务数据来源于wind数据库,依照国际会计准则披露的H股财务数据来源于同花顺金融服务网(http://www.10jqka.com.cn/)。

三、实证研究与分析

(一)数据描述性统计

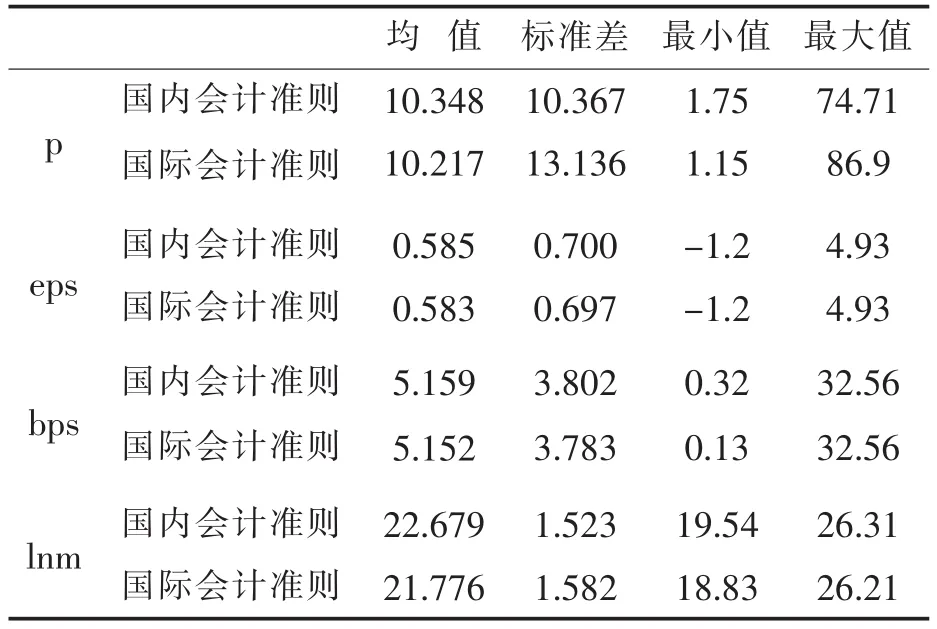

根据上述模型,对同时发行A、H股的42家上市公司2009—2014年披露的基础会计数据进行筛选,通过Stata_SE_12.1统计软件测得结果,结果如表1所示。

(二)A股、H股价格模型分析

表1 模型(1)(2)变量描述性统计

根据回归模型(4)(5),并选取T值为1,可以得到以A股、H股的股票价格作为衡量标准的回归结果,结果如表2所示。

由表2可以看出,在股票价格作为价值衡量标准的情况下,国内企业会计准则下股票内在价值对于股票价格具有正向影响,并且在1%的显著性水平下显著,股票内在价值每增加一单位,股价平均上升0.2762元。而股票数量与股票价格之间表现为负相关关系,在1%的显著性水平下显著。在国际会计准则下股票内在价值与股票亦呈现正相关关系,且在1%显著性水平下显著,股票内在价值每增加一单位,股价上升0.2847元。另外股票数量对股票价格亦是负向影响,在1%的显著性水平下显著。

表2 A、H价格模型线性回归结果

从表2数据可以判定,国际会计准则下会计信息的价格相关性要优于国内企业会计准则下会计信息的价格相关性。(1)从回归调整后的判定系数来看,国际会计准则的判定系数0.3243要高于国内企业会计准则的0.1813,二者之差为0.1430。因此就整体而言,国际会计准则下的会计信息对股票价格的解释能力要高于国内的企业会计准则。(2)通过比较不同会计准则预测值的回归系数亦可得出,国际会计准则预测值的回归系数绝对值均大于国内准则的回归系数,表明国际会计准则下的股票内在价值和股票数量对股票价格的解释能力均优于国内企业会计准则。

四、结论与启示

通过以上运用ohlson模型以及价格模型对国内企业会计准则和国际会计准则的实证研究发现,以股票价格作为被解释变量,股票内在价值和股票数量作为解释变量,国际会计准则预测值的回归系数均大于国内企业会计准则预测值的回归系数。因此可以得出结论:国际会计准则的价值相关性优于国内会计准则,进一步证明了我国会计准则需要借鉴国际会计准则进行改革的必要性。

美国财务会计准则委员会(FASB)、国际会计准则委员会(IASC)所提倡的满足资本市场需要、将满足投资者决策需要列为第一目标的行为,使得国际会计准则产生的会计信息价格相关性更高。因此对于我国而言,应提升满足投资者投资决策需要的目标地位,进一步接轨国际会计准则。随着全球经济一体化程度的日益加深,会计国际趋同的新格局正在逐渐形成,我国需顺应会计国际趋同大势,积极参与国际财务报告准则重要项目的制定和修改,培养国际化会计人才,设立国际化的会计机构,利用区域合作机制提高国际会计准则制定的发言权,同时吸收国际会计准则中适合我国国情的准则,对我国企业会计准则体系进行修订,逐步制定适应国际会计发展的高质量的会计准则,争取与更多的国家或地区实现会计准则等效,为我国经济的发展、证券资本体系的改革以及国内企业“走出去”战略的实施奠定良好基础,提升我国在国际上的影响力。

参考文献:

[1] Heibatollah Sami, Haiyan Zhou. A comparison of value relevance of accounting information in different segments of the Chinese stock market [J]. The International Journal of Accounting, 2004(39):403-427.

[2]陆静.分割资本市场下的会计信息价值研究[J].会计研究,2007(1):51-93.

[3]张景奇,孟卫东,王杏芬.国际会计准则、国内会计准则与股票价格:来自中国A、H股双重上市公司的经验数据[J].经济与管理研究,2009(2):22-24.

[4]李鹏,苏坤,殷枫.国际会计准则对提升我国会计信息质量的作用[J].现代财经,2012(11):89-100.

[5]吴革,刘经纬,郑恒.我国会计实务国际协调水平研究:基于AH股的实证分析[J].国际商务财会,2013(1):50-57.

[6]洪剑峭,皮建屏.国际会计准则与中国会计准则的有用性比较[J].证券市场导报,2001(11):31-40。

[7]潘瑛,陈凌云,林丽花.会计准则的信息含量,中国会计准则与IFRS之比较[J].会计研究,2003(7):7-16.

[8]李晓强.国际会计准则和中国会计准则下的价值相关性比较:来自会计盈余和净资产账面值的证据[J].会计研究,2004(7):15-39.

[9] Wu H, Koo M, Kao T. Comparing the value-relevance of accounting information in China: standards and factors effects[R]. Working paper. Vkzcenter, France, 2005.

[10]王建新.我国会计准则国际化协调进程及其效果研究:基于沪深AB股的经验证据[J].会计研究,2005(6):52-96.

[11]汤孟飞.境内外净利润差异的实证分析:来自B股上市公司会计盈余的证据[J].会计之友,2009(8):93-99.

(编辑:张薛梅徐永生)

Correlation between Domestic Accounting Standards, International Accounting Standards and Stock Value

WUBin

(School of Economics, Shanghai University, Shanghai 200444, China)

Abstract:This paper is an empirical research into he accounting information of 42 listed corporations that issue both A shares and H shares in 2009—2014 employing Ohlson model and price regression analysis model so as to compare the correlation the values of accounting information released according to both international and domestic accounting standards. The results show that, taking stock price as explained variable and stock value as well as stock number as explaining variables, the regression coefficient of the international accounting standards is better than that of the domestic enterprise accounting standards. This conclusion shows the necessity of bridging gap between domestic and international accounting standards while stressing that accounting information should satisfy the investors’needs in their decision-making.

Key words:domestic accounting standards;international accounting standards;stock;value correlation

作者简介:吴斌(1989—),男,山东青岛人,硕士研究生,研究方向为公司金融。

收稿日期:2015-11-04

中图分类号:F 275.2:F 234.5

文献标志码:A

文章编号:1671-4806(2016)01-00028-04