农业保险发展影响因素的实证研究——以湖南省为例

2016-04-07胡亚权李春生

程 静,胡亚权,李春生

(1.湖北工程学院 经济与管理学院,湖北 孝感 432000;2.湖北工程学院 农学院,湖北 孝感 432000)

农业保险发展影响因素的实证研究

——以湖南省为例

程静1,胡亚权1,李春生2*

(1.湖北工程学院 经济与管理学院,湖北 孝感 432000;2.湖北工程学院 农学院,湖北 孝感 432000)

摘要:农业保险能有效分散农业生产风险,促进农业生产的可持续发展。立足湖南,从分析农业保险的发展现状入手,通过指标筛选,建立回归模型,综合分析和实证研究影响农业保险发展的各项因素,研究结果表明:上年度农业保险赔偿率、上年度农作物成灾面积占受灾面积比重、上年度农民家庭经营纯收入和政府补贴等指标与农业保险需求密切相关。基于此,我们对促进农业保险发展提出如下政策建议:加快推进农业现代化进程,努力提高农业产出及农民收入;继续加大对农业保险的支持;加大农业保险的政策性宣传,提升服务质量;积极改善农业保险服务。

关键词:农业保险;影响因素;湖南

国外对农业保险的理论研究始于上世纪30年代。在农业保险需求的研究方面,主要认为影响农户购买农作物保险的因素有:保险成本和收益、风险程度、保费补贴、农户个人受教育程度、农民家庭储蓄率、保障水平以及道德风险和逆向选择等。Peter Hazell(1986)认为,农户对农作物保险的需求取决于期望收入、收入变动程度以及农户的风险规避系数。[1]Monte L.Vandeveer(2001)对越南荔枝种植农户的保险意愿调查表明:农户购买农业保险受保费支出、保障额度、风险发生频率、风险管理办法、产量标准差、农户平均收入、农户受教育程度和农户从事农业生产的年限等因素的影响。[2]Wright and Hewitt(1994)调查发现,农户放弃购买农业保险的前五大原因分别为:保障程度过低、保费投入较高、自己承担风险的意愿较强、经营方式分散化和已购买其他农作物保险。[3]Serra,Goodwin and Featherstone(2003)在对美国农民农业保险需求的实证研究中发现,农民规避风险的意愿在初始财富增加到一定程度后会减弱,进而减少对农业保险的购买。[4]

国内很多学者对农业保险需求做过深入的研究。赵君彦等(2013)对河北省300 农户的调查研究表明:家庭中非农业劳动力人数、土地规模、政策宣传力度和农户对农业保险的认知是影响农民购买农业保险的主要因素。[5]张跃华等(2007)认为,农业保险需求不足的原因包括保费过高、险种设计不够灵活、农户保险意识欠缺且存在侥幸心理等多个方面。[6]卢豫等(2007)对新疆农业保险发展的实证研究结果表明:农民人均收入、上年度农业成灾面积与受灾面积比重、上年度农业保险赔付率对农业保险投保率有着明显的影响。[7]姜堰岩和李扬(2012)通过对江苏省宿迁市泗洪县和淮安地区金湖县的政策性农业保险发展情况的实地调查,实证分析农户参保行为的影响因素,结果显示保费补贴和风险厌恶对农户参保行为影响显著。[8]赵桂玲和周稳海(2014)认为,无论在短期还是在长期,前期赔付率和人均生产总值都对农业保险需求产生重要的影响;耕种面积当期赔付率与农业保险需求长期来看都呈显著正相关关系,短期影响很小。[9]冯文丽等(2014)认为,农作物播种面积、农民人均纯收入、种植险平均费率、综合赔付率、承保利润率和保费补贴显著影响农业保险效率。[10]

从以上国内外相关研究可见,增加有效需求是发展农业保险的关键。只有有效需求充分时,供给方才有积极性,我国的农业保险市场才能健康发展。本文将在对历史文献分析的基础上,结合湖南省农业保险发展现状,实证分析影响湖南省农业保险有效需求的各种因素。

一、湖南省农业保险的发展现状

1.湖南农业保险发展的历史沿革。湖南省农业保险试办于1984年,期初只有种植和养殖类少数几个险种。经过十多年的发展,至1992年底,险种增加到50多个,渗透到农业生产的各个领域。1992年的保费收入达到历史最高值4584万元,然而由于诸多不利因素的影响,湖南省农业保险从1993年开始逐年萎缩,大部分险种先后停办, 最后只剩下烤烟种植、森林火灾保险和少量的耕牛、奶牛养殖险。

2007年,湖南省成为全国农业保险首批试点省之一。由财政给予保费补贴,中国人民保险股份公司(简称人保)和中华联合财产保险有限公司(简称中华联合)两家保险公司承保。试点之初,湖南省开展农业保险试点仅29个县市区;2008年,覆盖到全省14个市州和82个县市区;到2012年底,湖南省120个县市区开展了农业保险,基本实现了全省覆盖。到2013年,湖南已开展了水稻、棉花、油菜、玉米、甘蔗、能繁母猪、奶牛等九个农业保险险种,为农户提供了785.77亿元的风险保障,是全国补贴品种最多的省份之一。

2.湖南农业保险发展的现状。经过近三十年的发展,湖南农业保险逐渐积累经验,现已形成三种农业保险代表模式:凤凰县的财政补贴下的商业化运作模式、花垣县的政府全额补贴模式以及常德市的多种交费方式并存模式。这些模式得到了国内外学者的普遍认可。2013年,湖南省农业保险持续快速推进。全省种养两业农险共承保1.97亿亩农林作物和1359.03万头(只)牲畜家禽,承保数量分别同比增长8.27%和53.03%。全省共为2371.44万户次农户提供了785.16亿元的风险保障,农险保险金额同比增长10.28%,其中151.88万户次农户获得12.99亿元的保险赔款,顺利平安度过特大干旱等自然灾害。近年来,湖南农业保险呈现如下几个特征:

(1)保费收入稳步上升,但市场比重相对较低。2007年之前,湖南省农业保险保费收入一直低迷,2004、2005和2006年保费收入分别为1240万元、1102万元和1733万元,在这一阶段农业保险需求严重不足,没有形成农业保险市场。从2007年起,湖南省开展农业保险试点,保费收入大幅增加,保险收入由2006年的1733万元上升到2007年的75378万元,增长了42倍多。此后,湖南省农业保险保费收入一直处于上升趋势,增长明显。但从总体上看,在各类财产保险总保费收入中,农业保险保费收入所占比例不高。2007年之前,农业保险所占比例不到1%;2007-2013年间,农业保险所占比例在10%-20%之间,虽有所增长,但依然严重滞后于保险产业的发展(见图1)。

图1 农业保险保费收入与财产保险保费收入比较

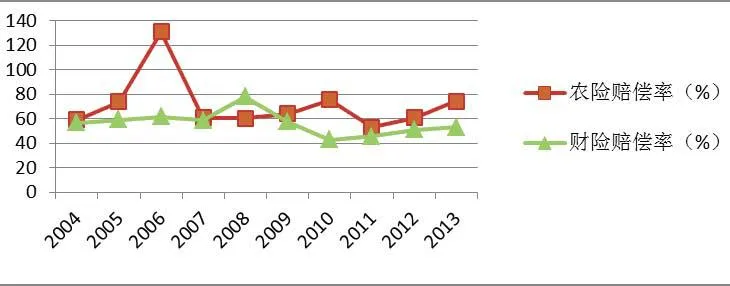

(2)赔付率高,远高于财产保险赔付率。湖南省农业保险的赔付率一直较高,有的年份甚至超过了100%。如2006年全省保费收入金额为1733万元,保险赔付金额为2271万元,赔付率高达131%,给农业保险公司造成较大亏损。赔付率过高直接影响保险公司的利润,造成其经营困难。

2004-2013年间,湖南省农业保险赔付率平均为71.36%,大大高于同期财产保险赔付率的平均水平56.44%。由图2可见,2004-2013年间,湖南省农业保险的赔付率都超过50%以上,如果再加上经营费用等,农业保险的赔付率一般达到70%以上,高额的赔付率严重加大了保险公司的负担,往往使得他们入不敷出,从而导致农业保险“供给不足”。

图2 农业保险赔偿率与财产保险赔偿率比较

(3)农业保险的发展滞后于农村经济的发展。随着农村经济的高速发展,农业GDP稳步发展,农民收入逐步提高。2004-2013年间,全省农业GDP年均增长率为14.4%,除2009年由于严重的自然灾害,农业GDP略有下降外,其余年份都保持10%以上的增长。农民家庭人均纯收入更是突飞猛进,从2004年的2837.76元增长到2013年的8372.1元。然而,农业保险的增幅有限。2007年之前,农业保险保费收入增幅停滞不前,2004年仅为1240万元;2007年湖南省开展农业保险试点后,保费收入大幅增加,但仍然滞后于农业GDP和农民年人均纯收入的增长。

二、数据来源及模型设定

本文通过分析湖南农业经济发展水平、农民收入情况、农业受灾状况和农业保险经营等多方面情况,建立相关模型以探究现阶段影响湖南农业保险发展的主要因素。

本文所用样本数据来自《中国统计年鉴》、《中国保险年鉴》及《湖南统计年鉴》中2001-2013年度的历史数据,运用多元线性回归的方法构造模型,并假设模型中的数量关系均为线性的:

InY= a0+ a1InX1+ a2In X2+ a3In X3+ a4In X4+b

其中Y表示农业保险保费收入(单位:亿元);b表示随机误差项;X1表示上年度农业保险赔偿率(%);X2表示上年度农作物成灾面积占受灾面积比重(%);X3表示上年度农民家庭经营纯收入(元/人);X4为虚拟变量,表示保险业对农业保险发展产生影响的政策因素。政府对农业保险进行补贴时取值1,不补贴时取值0。湖南农业保险2007年以前为商业化运作模式,农业保险市场逐年萎缩,取值为0。2007年开始试行政策性农业保险试点,政府给予财政补贴,因此补贴因素取值为1。

三、实证模型的检验与估计

在使用回归方程进行估计之前,应先对计量模型进行必要的相关性、平稳性和协整性检验,并对统计数据进行必要的处理,以此减少模型估计的误差,进一步提高实证模型的解释能力。

1.相关性、平稳性和协整性检验。

(1)相关性检验。多元回归分析中如果因变量和解释变量之间存在复杂的相关性,因变量和自变量之间的关系会因为多重共线性问题无法确定,因此有必要检验变量之间的相关性。对相关变量取对数形式进行检验,检验结果见表1。

从表1可以看出,变量之间存在显著的相关关系,相关系数的符号符合经济预期。

(2)平稳性检验。对于时间序列数据,在进行回归分析之前应进行平稳性检验,以免出现“谬误回归”问题。检验结果如表2所示:变量的水平序列均为非平稳序列,其一阶差分项都是平稳的,即各变量均为一阶单整序列。

表1 模型变量对数形式的相关系数表

注:括号里为相关系数的显著性水平

表2 变量的单位根检验结果

注:D(·)表示变量的一阶差分

(3)协整性检验。由上述变量的单位根检验结果可知,各变量虽然都是非平稳的,但是它们都是一阶单整序列,所以可以进行协整检验,如果它们存在协整关系,说明变量之间存在长期的均衡关系。本文采用EG两步法进行协整检验:第一步先用因变量对自变量进行OLS估计,第二步检验残差序列的平稳性。如果残差序列是平稳的,那么变量之间就存在协整关系,否则就不存在协整关系。利用上述数据,我们得到残差序列单位根检验的ADF值为-3.8599,相应的5%的显著性水平下的临界值为-3.1449,说明变量之间存在协整关系。

2.实证模型估计。由于变量之间存在协整关系,所以可以直接使用最小二乘法对模型进行回归分析,参数的估计值见表3:

表3 模型变量的参数估计值

由回归结果可以看出,拟合优度很高,变量的符号与预期一致,当显著性水平 时,变量的参数估计值在统计意义上是显著的。

四、结论与政策建议

1.研究结论。

(1)上年度农业保险赔偿率和农业保险保费收入呈负相关关系,弹性系数为-0.139,即农业保险年度赔付率每增长1%,保费收入就会降低0.139%。这是因为随着赔付率的提高,保险业务的利润率就会降低,保险公司会因为经营情况减少剔除掉低利润率且产生亏损的农业保险产品,最终导致保费收入的减少。

(2)上年度农作物自然灾害成灾率和农业保险保费收入呈正相关关系。研究表明,弹性系数为0.181,即上年度自然灾害成灾率每提高1%,农业保险保费收入会提高0.181%。在自然灾害发生后,没有投保的农民受灾后仅能收到有限的政府救灾物资,而投保农民还能获得保险公司支付的赔付金。经历灾害后,没有投保的农民会产生明显的风险意识进而愿意购买保险对抗自然灾害。

(3)上年度农民家庭经营纯收入和农业保险保费收入呈正相关关系,弹性系数为1.579,即农民家庭经营纯收入每增长1%,会提高农业保险保费收入1.579%。农民家庭经营纯收入越高,农户的风险规避和投保意愿表现的愈强烈,越倾向于购买农业保险,从而推动农业保费收入的增长。

(4)政府补贴直接影响着农户的保险意愿。2007年湖南省推行政策性农业保险试点,通过对保险机构和农户同时给予大量政府补贴,成功扭转了农业保险发展的颓势。可见,政府补贴对湖南省农业保险的发展起着决定性的作用。受可支配收入有限和保险意识薄弱的影响,在没有财政补贴的情况下,农民不愿意购买农业保险,而由于政府的大力补贴,农户的参保积极性被有效地激发出来。从另一方面看,财政补贴也增加了保险公司的保费收入,激励其向农业保险领域投入更多的保险资源,进一步促进农业保险的发展。

2.政策建议。

(1)大力发展现代农业,不断提高农民收入。湖南省的实证分析显示:现阶段,农户收入水平仍然是影响农户参保意愿的最重要因素之一。当农民必须用大部分收入维持日常生活开支时,投入再生产的资金(包括生产保险)就会受到限制。湖南省是中国中部农业大省,农业人口超过5000万,农林牧副渔总产值过5000亿,排名全国前列。和大部分中国南方地域类似,湖南农业生产仍然以小农分散耕作方式为主,极大影响了农业生产效率和农民收入水平的提高。政府部门应加强农业产业化建设,促进农业产业结构优化升级,引导农民种植养殖具有较高附加值的农产品,大力发展现代农业,想方设法增加农户的收入。

应该说,推行和促进农业灾害保险机制是农业现代化进程中不可缺失的重要一环,其主要目的也是为了提高农民收入。从现代农业发展史中,我们可以看到,农业强国的农业保险体制和功能也更加完善,值得我们学习和借鉴。

(2)加大政府支持力度,全面提升农业保险覆盖率。充分发挥政府在农业保险推广中的政策导向作用,继续加大政府对农业保险的支持力度。这种支持可以体现在多方面。政府不仅可以对参加农业保险的农户进行保费补贴,也可以通过业务补贴等方式支持提供农业保险服务的保险公司。政府要正确处理和保险公司的关系,可以采取参股、补贴、配套等多种形式开展合作,保证保险公司市场化经营的同时,实现社会效益最大化。政府参与不仅能提高保险公司拓展农业保险业务的积极性,还能有效地增强农户的农业保险意愿。

另外,各级地方政府应配合国家农业产业扶持政策,积极发展对本地农业支柱产业的保险。针对本地农业生产的实际情况,有重点地选择相应的险种进行单独补贴,合理分配和科学使用补贴资金,尤其应加大政府对具有地方特色的农业保费补贴支持力度。在此基础上,进一步挖掘农户多样化的保险需求,全面提升农业保险的覆盖率。

(3)宣传普及农业保险政策,增强农户保险意识。农户的保险意识直接影响其对农业保险的投保需求,因此保险公司和政府部门可通过不同途径尽量普及农业保险政策,如对承保品种、投保方式、理赔程序、保费补贴等政策具体内容的宣传,增加农户对农业保险的认知。

通过各种宣传方式,让越来越多的农户了解农业保险,在广大农村形成农业保险好的良好氛围,实现农户的自觉自愿参保,形成全民参与的良性循环。可以通过手机、互联网等新媒体开展信息传播工作,提高效率。可以对大学生、农民工等群体进行农业保险教育,他们文化素质高,接受新事物快,他们回到农村后,必将成为推动农业保险业务发展的重要力量。可以采用图片、宣传册、电台、电视等媒介,向农户介绍农业保险的相关知识,也可以结合农村实际和特色,深入乡村,充分发挥村镇干部、企业负责人、各类合作组织、种植和养殖大户的带头示范作用,先对他们进行专题保险知识培训,普及保险政策知识和实际操作能力,以点带面,提升广大农户的保险意识,逐渐扩大保险覆盖面。

(4)完善农业保险产品开发和设计,不断提高农业保险服务质量。完善农业保险产品设计,充分满足农户的保险需求。保险公司应加强与大专院校、科研院所的合作,提高自身业务能力,深入农村,深入农户,挖掘三农规律,开发具有针对性和适应性的农业保险产品,以满足广大农民的日益增长的保险需求。

保险是一种特殊的商品,服务性很强。为了做好农业保险的服务工作,必须发挥农村基层保险机构的优势,加强农村基层保险服务网点建设,取之于民,用之用民。农业保险事业应围绕服务三农的核心目标,紧跟农村经济的发展和变化,满足农村的切实需要,才能持续发展。要做好农业保险的组织管理工作,加强专业培训,保证经费和设备,以提供专业的产品售前售中售后服务,让农户充分了解保险的功能、体验保险的作用并享受保险带来的实惠。

[参考文献]

[1]Peter H,Carlos P,Alberto V. Crop Insurance for Agriculture Development: Issues and Experience[J].Journal of Risk & Insurance, 1986(4):832-833.

[2]MonteL V. Demand for Area Cron Insurance among Litchi Producers in Northern Vietnam[J].Agricultural Economics ,2001(26):173-184

[3]Wright B D , Hewitt J A. All-risk crop insurance: Lessons from theory and experience[M]∥Economies of Agricultural Crop Insurance:Theory and Evidence.MA:kluwer Academic Publishers,1994:73-112.

[4]Allen M F.,Serra T,Barry K G. Modeling Changes in the U.S Demand for Crop Insurance during the1990s[J].Agricultural Finance Review, 2000, 63(2):109-125.

[5]赵君彦,王健,乔立娟. 基于Logit 模型的农业保险需求影响因素分析——对河北省300 农户的调查[J].江苏农业科学,2013,41(10):387-389.

[6]张跃华,史清华,顾海英.农业保险需求问题的一个理论研究及实证分析[J].数量经济技术经济研究,2007(4):65-102.

[7]卢豫,刘康华,唐勇.新疆农业保险影响因素的实证分析[J].农机化研究,2007(3):40-44.

[8]姜堰岩,李扬.政府补贴风险管理与农业保险参保行为——基于江苏省农户调查数据的实证分析[J].农业技术经济,2012(10):65-72.

[9]赵桂玲,周稳海.基于面板数据农业保险需求的影响因素[J].江苏农业科学,2014,42(6):409-411.

[10]冯文丽,薄悦,杨雪美.我国农业保险深度的实证分析——基于Tobit模型[J].江苏农业科学,2014,42(8):431-433.

(责任编辑:胡先砚)

An Empirical Study on Factors Affecting the Development of Agricultural Insurance: A Case of Hunan Province

Cheng Jing1, Hu Yaquan1, Li Chunsheng2

(1.SchoolofEconomicsandManagement,HubeiEngineeringUniversity,Xiaogan,Hubei432000,China;2.SchoolofAgriculture,HubeiEngineeringUniversity,Xiaogan,Hubei432000,China)

Abstract:The agricultural insurance can effectively disperse the risk of agricultural production and promote its sustainable development. Based on the present conditions and taking Hunan province as an example, this paper established regression models and made a comprehensive analysis of the various factors that affected the development of agricultural insurance. Results showed that several index were closely related to agricultural insurance needs, including the agricultural insurance compensation rate and the proportion of crop damaged area devoted to disaster area of the previous year, farmers' family business net income and the government subsidies. Based on the above, this paper puts forward policy suggestions on how to promote the development of agricultural insurance, including accelerating the process of agricultural modernization, increasing the agricultural production and farmers’ income, intensifying the support for the agricultural insurance, increasing the policy propaganda of agricultural insurance and improving the agricultural insurance services.

Key Words:agricultural insurance; influencing factors; Hunan

中图分类号:F842.6

文献标识码:A

文章编号:2095-4824(2016)01-0095-06

作者简介:程静(1979-),女,湖北应城人,湖北工程学院经济与管理学院副教授,博士。

基金项目:教育部人文社会科学青年基金(14YJC630021);国家自然科学基金青年项目(71503073);国家自然科学

收稿日期:2015-11-02

基金面上项目(71473072)

胡亚权(1974-),男,湖北安陆人,湖北工程学院经济与管理学院讲师,博士。

李春生(1962-),男,湖北云梦人,湖北工程学院农学院教授,硕士,本文通信作者。