优质商业地产资产证券化模式及影响分析

2016-04-07孙旭

孙 旭

(北方工业大学,北京 100144)

优质商业地产资产证券化模式及影响分析

孙旭

(北方工业大学,北京100144)

摘要:随着我国资产证券化实践的不断发展,更为广泛的企业资产被应用到资产证券化发起之中,也促进了证券化模式的创新。中信、苏宁优质商业地产证券化中在借鉴了传统房地产信托投资基金模式的基础上,成功地将优质物业资产进行了证券化发起。与以往债权、收益权类资产相比,该类证券化的收益体现在资产价值及租金收益两个方面。其中,优质实物资产对于提高证券化产品质量和降低企业融资成本有显著效果;而租金收益与基础资产价值共同作用进一步稳定了证券化产品价值,提高了企业证券化发起时获得的财富效应。

关键词:商业地产;实物特性;租金收益权;企业财富效应

2014年,中信证券使用资产证券化方式“售后返租”了自有物业大楼并回笼大笔现金。此外,其还帮助面临电商经营模式冲击而进行转型的苏宁集团进行了类似操作,达到了“沉睡盘活”、改善企业财务状况的效果,并为苏宁发展自身实体店提供了一种可供尝试的“资金-商业地产-证券化”循环模式。

一、文献回顾

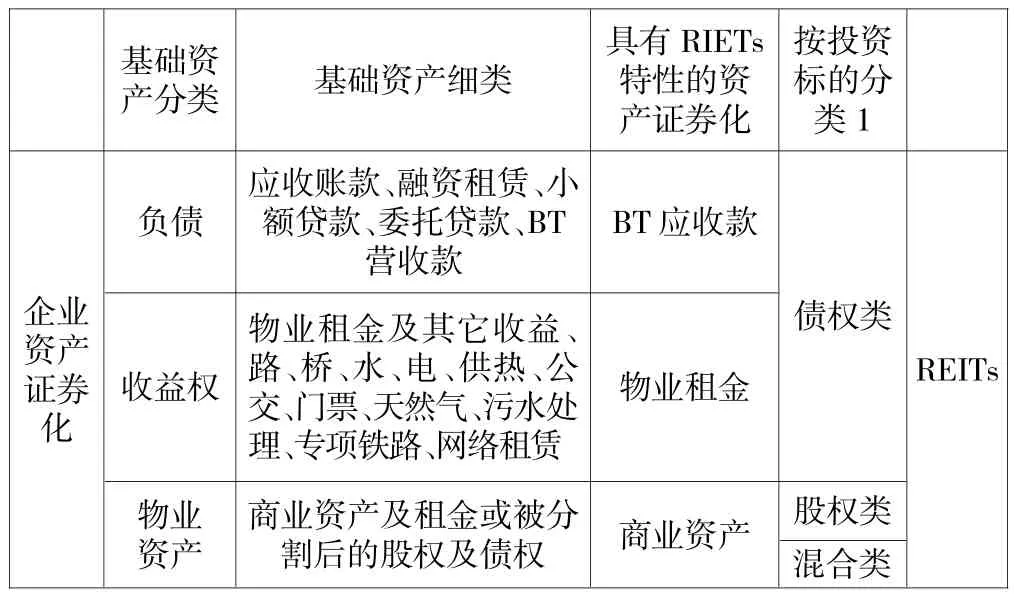

1、我国资产证券化基础资产分类与REITs综述

以银行信贷为主的各类债权无疑是我国资产证券化资产最重要的组成部分。此外,非金融企业未来收益权作为另一类主要证券化资产,其发展也受到了人们的关注和辨析(徐昕、郭翊,2008;吴越,2013)。对于苏宁、中信物业资产这类较为新颖的证券化实践,有学者(张悦,2014)因其基础资产异于前述两类资产特性,考虑将其单独归为一类。相对于前两类证券化研究而言,该基础资产特性及影响分析较少,值得进一步展开。

对于一些金融从业者,苏宁、中信物业证券化行为的另一个理解角度则来自房地产信托投资基金(REITs)。作为把流动性较低的、非证券形态的房地产转化为资本市场上的投资证券的重要手段(郭臣英、黄汉江,2004;李智,2007等),传统REITs与该类资产证券化确有相似之处,特别当资产证券化基础资产涉及物业不动产或相关债权时。然而严格来说,资产证券化与REITs这两种相对独立的证券化手段,其区别体现在资产选取范围和实际证券化操作的各个方面,本文也将对这些方面进行一定的梳理。

2、资产证券化基础资产影响研究综述

资产证券化的影响效应从一开始就受到了人们的广泛关注。早期相关研究主要集中在企业监督成本减少、流动性增进(Kehoe、Levine,1993)、监督成本减少(Steven L.S.1994)等积极方面,我国学者张伟、周丹、王恩裕(2006)将这些大多涉及原始权益人的影响统称为财富效应。后来受到美国次贷危机的影响,人们对资产证券化的风险影响也有了进一步的反思,如流动性脆弱(Allen和Carletti,2007)等。这些负面效应更为宏观,若仅从对微观发起者的影响角度看,与正面财富效应多存在对应关系,因此可以将证券化风险对企业收益的减弱作用当作负面的财富效应。

在具体资产证券化研究中,基础资产选择和资产未来现金流期权定价两个方向也涉及到基础资产的微观影响。对于基础资产选择,微观影响分析帮助选择合适证券化基础资产和证券化方式,以定性分析为主。其中,张旭、郭晓音、任丽明、李存金(2014)在军工企业证券化基础资产选择的分析具有较为普遍的借鉴价值;而罗斌、曾祥(2006)、靳晓东(2012)等则考虑建立模型或选择指标体系来发起资产证券化的可行性。对于证券化定价方面,基础资产影响分析主要指(信贷)资产未来现金流受外在各种因素影响而具有不确定性。期权定价思想(Findley和Capozza,1977)是证券化定价中比较重要的一类方法,即将影响现金流稳定性的(外部)因素看作随机过程进行考虑。一些重要的信贷资产未来现金流影响因素有交易成本(Dunn和Spatt,1985)、借款人异质性(Stanton,1995)。与信贷(债券)定价不确定性主要考虑外部因素不同,物业资产价值及租金本身的变动性就可以被看作随机过程。王志诚(2004),仪垂林、刘玉华(2005)在(不动产)抵押贷款定价的期权思想使用正说明了这一问题。

图1 苏宁专项计划交易结构图

综上,本文将在分析商业地产资产证券化发展模式的基础上,侧重分析存在不确定性的商业地产基础资产、租金特性,以及对资产证券化、企业可能产生的新影响、新效应。

二、物业地产证券模式与REITs的异同分析

1、苏宁云创(一期)证券化模式分析

本节以苏宁资产证券化(一期)为例进行分析,因为其证券化中的具体细节最多借鉴了REITs的形式,这一方面可能与其更为迫切的发行、增信有关,另一方面可能来自中信物业资产证券化发起模式的探索。

苏宁物业资产证券化之所以被称为私募股权REITs,是由于其在资产证券化前的物业处理上借鉴模仿了股权类REITs。具体而言,苏宁通过与私募投资基金(相当于REITs)进行交易(见图1左上部分),获得这11家门店的控制权,并将专项计划的基础资产从物业等固定资产变为债权收益权以及私募投资基金份额;之后苏宁再通过认购私募投资基金全部份额的方式来实现对这11家门店的间接控制,为进一步证券化做好准备。

在不考虑增信措施及其带来的收益情况下,该专项计划基础资产为债权收益权以及私募投资基金份额,而实际主要涉物业租金及本身价值收益。从REITs涉及资产角度而论,可以看作债权、股权均有的混合型REITs或股权类REITs。实际上,标的资产分为债权和私募基金股权,主要为资产证券化产品分级增信使用。

虽然苏宁等物业资产证券化具有REITs属性,然而仍与真实REITs具有许多差别。一是发起主体不一样。前者为资产拥有企业;而后者为REITs本身。二是发起目的不一样。REITs资产证券化发起者的主要目的为盘活固定资产和融资;而传统REITs为通过专业化的管理人员“集合”中小投资者资金并进行房地产业投资。三是基金经营方式不一样。资产证券化专项计划规定了整个证券化流程,其基金可决策性极小;而REITs无论是股权还是债权型,其经营都是对物业投资动态调整的过程。四是投资标的范围不同。资产证券化投资标的主要固定为被证券化物业;而后者范围并不确定,由REITs实际经营决定。

2、资产证券化与REITs分类及异同对比分析

在商业地产证券化模式的基础上,我们对资产证券化与REITs模式的异同进行分析。由于金融机构证券化基础资产以信贷为主不涉及地产,这里实际考虑非金融企业的证券化与REITs的异同。实际上,REITs的投资涉及地产及相关债权,由证券化基础资产是否涉及地产物业可以较好分析二者的关系,如表1所示。

表1 资产证券化与REITs关系说明

由表1并结合苏宁与REITs异同的分析,我们可以看出:一般REITs与资产证券化的交集主要集中在被证券化的房地产及债权方面。同时,商业地产资产证券化在模式设计时也借鉴了REITs的模式。但资产证券化与一般REITs在主体上仍是两个独立的证券化方式,在发起者、发起目的、投资经营方式等方面仍然不同。

三、商业地产资产证券化的影响分析

1、商业地产证券化基础资产辨析及影响分析

由于商业地产证券化基础资产性质,其风险特征将产生如下几方面影响:一是发起企业(如中信、苏宁)物业为自用性质,企业经营风险对资产租金收益的影响更为显著。二是在商业资产较为优质的情况下,资产本身特性通过资产剩余价值能起到较好的企业风险隔离效果。就具体机制来说,由于物业资产能较好变现,避免了发起者违约情况下物业不得不再次租赁以回收租金的缓慢做法。三是相对于仅依赖于收益权的证券化产品而言,商业地产证券化同时体现了基础资产价值与租金价值,无疑使该类证券化产品未来现金流更加稳健。

2、实物地产证券化影响的简单模型分析

这里主要考虑影响资产价格的收益率及相应波动率因素,假定租金与资产价值保持一致变化。资产价格方面,仿照股票价格行为经典模型——几何布朗运动,建立物业资产价格所服从的过程:

其中,μS为资产价格增值所带来的平均年收益率,σS为资产价格的波动率,dzS为标准维纳过程。在时间段△t内,资产价格增值的平均收益为μ·△t,收益的标准差为σ·

这里与股票的不同点在于,资产本身的价值存在升值(物价)和实际折损两个方面的作用。考虑我国商业地产资产的现实情况,价值增值仍占主要作用,故μ>0。

同时,当假设0—T之间的连续复利收益率为x时,即ST=S0·e^(x·T)时,收益率服从分布x~φ(μ-σ^2/2,σ^2/T)。这里,收益率的方差存在随着时间T的增长减小的趋势。

考虑对未来资产价值收益的一个近似表述,即忽略波动率影响,以期望值进行替代,则我们可以得到近似的表达式:

设租金与资产价格完全相关的,起始租金率为q,则每期租金为:

常见有毒气体有液氯、氨气;可燃气体有液化石油气、氢气、溶解乙炔;氧化性气体有氧气、氧化亚氮;可窒息气体有氮气、氩气、二氧化碳等。这些气体一旦大面积泄露且集聚,极易引发安全生产事故。GB 50493—2009《石油化工可燃气体和有毒气体检测报警设计规范》要求“液氨储存、装卸的场所区域内应按照要求设置有毒气体检测报警仪”。GB 27550—2011也要求“有毒可燃气体的充装站和氧气及可窒息气体的充装站,应设置相应的气体危险浓度检测报警装置”。

这里Ti为证券化发起(0期)到各租金支付期(i期,i=1,2…,n)的时间。

证券化产品的发行总额为Z,并设其物业未来现金流收益的折现率为d,则:

这里折现率d体现了物业资产收益全部转化为资产证券化产品收益时的收益率。其越高,将会提高企业收益留存或降低融资成本,为企业带来财富效应。

进一步假设租金支付期间相等,即Ti=i·TH,i=1,2…,n,TH为常数,并设y=e^[(μ-σ^2/2-d)·TH<1,则:

将y的具体表达式回代(5)式,则物业现金流的收益率为:

由上述简化模型可以看出,物业现金流的折现率d主要由资产未来收益率、其波动率、租金支付间隔期限和租金率决定。资产价格预期收益率μ和租金率q越高,越能提高物业未来现金流的折现率d,并潜在提高企业财富效应,而租金支付隔期限TH则正好相反。在该模型中收益波动率σ对证券化产品的收益率影响为负,说明资产收益的波动性越小,越有利于产品和企业价值提升。通过公式可以看出,在相同变动情况下,资产价格预期收益率μ和租金率q的提高最为有利于证券化产品和企业。在实际中,这表现为我国核心地段优质物业的不断升值趋势(历史+预期)及租金相应提升,使得证券化产品和企业证券化收益总和提升。

上述模型可能存在的问题是忽略部分y^n·(1-y-y·q)/ (1-y)不显著为0。当1-y-q>0时,该部分的存在将使得d比模型中提高;反之(1-y-q<0时)则降低。同时,该部分可能对下文地产未来现金流收益的折现率d分析结果产生部分影响。一个更为准确的方法是采用模拟分析进行考虑。

3、实物资产与其租金的共同影响分析

以上分析主要考虑了物业资产对租金的补充作用和对企业证券化的财富效应。在实际中,由于租金与物业价值的不完全相关性,特别是一些发起企业对租金的约定或保底措施,二者的变化趋势呈现了极大不同。由此,以二者为支撑的资产证券化产品必然更为稳定、优质,因为相对于单独收益权而言,二者起到了风险分散化的所用。

四、结论与展望

1、结论

通过上述分析可知,我国最新出现的优质物业地产证券化在借鉴传统REITs的基础上,达到了物业地产证券化的目的。但与传统的REITs相比,商业地产证券化在发起者、发起意图、运作方式及基础资产方面仍有显著的区别。

与以往类型的基础资产证券化相比,优质物业地产本身价值及租金对资产证券化产品的稳定性具有促进作用,同时改善了企业的融资效果和财富效应。模型指出,资产价格的预期增长和波动对这一效应具有影响,特别是前者能极大地促进企业资产证券化的财富收益。

2、展望

目前,优质物业地产方面的证券化模式无疑为许多相似企业提供了融资参考。同时,也为人们对使用实物资产进行证券化提供了启示。但仍有两个严苛的标准阻碍了更多实物资产的入选。一是实物资产的保值、增值性,即资产价值不能随着时间而快速损耗;二是实物资产的变现难易度,这是指一些大型特殊项目无法像商业地产快速、高价变现。由此可见,优质商业地产在未来较长时期将会是实物资产证券化的主流发起资产。

参考文献

[1]徐昕、郭翊:“基础资产”选择过程中的法律瓶颈——对于“债权”与“收益权”的法律评析[J].汕头大学学报(人文社会科学版),2008(4).

[2]吴越:基于内含期权法的中国企业资产证券化定价研究[D].复旦大学,2013.

[3]张悦:我国资产证券化现有模式分析[J].时代金融,2014 (9).

[4]郭臣英、黄汉江:我国发展房地产投资信托的制约因素与对策[J].江苏商论,2004(3).

[5]李智:房地产投资信托(REITs)法律制度之基本理论[J].河北法学,2007(9).

[6]Kehoe,T.J.,andLevine,D.K.Debt-constrainedAsset Markets[J].Review of Economic Studies,1993(60).

[7]Steven L.S.The alcheny of asset securization,I stan[J]. Bussiness and Finance,1994.

[8]张伟、周丹、王恩裕:资产证券化对原始权益人微观效应的经济学分析[J].金融理论与实践,2006(5).

[9]Allen,F.,Carletti,E.Financial system:shock absorber or amplifier[J].Journal of Monetary Economics,2007,53(1).

[10]张旭、郭晓音、任丽明、李存金:军工企业资产证券化的资产选择与SPV模式设计研究[J].工业技术经济,2014(6).

[11]罗斌、曾祥英:信贷资产证券化基础资产选择的博弈分析[J].武汉金融,2006(1).

[12]靳晓东:基于多层次模糊综合评价法的专利资产证券化中的专利选择[J].科技进步与对策,2012(1).

[13]Findley,M.C.,Capozza D.R.The variable rate mortgage:an option theory approach[J].Journal of Money,Credit and Banking,1977,9(2).

[14]Dunn K.B.,Spatt,C.S.An Analysis of Mortgage Contracting:Prepayment Penalties and the Due-on-Sale Clause[J]. Journal of Finance,1985,40(1).

[15]Stanton,R.,Stanton,Richard.Rational Prepayment and the value of mortgage-backed securities[J].The Review of Financial Studies,1995(8).

[16]王志诚:用期权定价原理分析抵押贷款的信用风险[J].金融研究,2004(4).

[17]仪垂林、刘玉华:抵押贷款定价:基于欧式期权定价的研究[J].产业经济研究,2005(4).

(责任编辑:刘冰冰)