互联网教育:从2015盈亏看投资风向

2016-04-01

“互联网教育”(也称为“在线教育”)是一种运用网络、多媒体和多种交互手段进行系统教学和互动的新型教育方式。互联网教育可最大化实现全球性优质教育资源的共享,可以使学习变得轻松高效,可以真正实现有问必答,可以实现异地授课和实时授课。可以说,互联网教育这种新型的教学模式正在颠覆传统的教与学。在这个被颠覆的领域,有着无限的商机,投资者众多,产品多种多样,模式不断推陈出新,异常火爆。

自2012年起,由美国MOOC、可汗学院刮起的互联网教育融资风暴开始影响我国,互联网教育成为互联网大佬关注的行业。据投资界人士提供的统计信息,2014年有50多亿元资金注入到互联网教育行业,2015年有更多大笔资金进入,有些项目单笔投资规模在数亿元以上。

专家预计,未来3-6年将是互联网教育产业高速发展的时期。因为互联网教育作为互联网产业的一个细分行业,已经得到了互联网巨头(腾讯、网易、百度、阿里)的重视,数以百计的新兴互联网教育企业(如猿题库、一起学习网、快乐学习网等)开始进入市场。

互联网教育行业用户数量的高速增长,是意料之内的事。互联网教育的发展,使得教育资源打破了时空的限制,教师和学生充分发挥自我的能动性,运用实时在线教学,省去了很多不必要的空间限制和麻烦。互联网教育的市场被打开,而且越来越大。

一、2015:营收创新高,盈利却很少

(一)营收增长情况:平均增长70%以上

在用户量增长的同时,互联网教育的营业收入也在创新高。从整体上看,行业平均增长幅度达到70%以上,其中,出国留学类、语言学习类、中小学教育以及综合类的项目,营收增长的幅度较为明显。一方面,营收幅度的递增是令人喜悦的;另一方面,这种百分比的数据也是需要我们冷静看待。举个例子,一个初创的公司,第一年营收10万,第二年是100万,营收表面增长了10倍,但是因为基数太少,这种增长意义不是非常大。所以,互联网教育企业想要成长到一定的规模,是需要几年时间的,而且短时间是不能一蹴而就的。

(二)2015互联网教育企业平均营收:2700万元

从表1中可以看出,2015年互联网教育企业平均营收是2700万元。或许对于投资大型项目的资本来说,这个营收数目是比较低的。但是对于起步困难且步履维艰的互联网教育行业来说,这个数额还是很令人满意的。

这里的2700万元是一个平均值,项目之间的标准差还是很大的。营收规模超过亿元的公司目前只有几十家,而这些企业的营收规模拉高了整体平均值,所以说,互联网教育企业发展的两极化现象非常明显。

在这里需要补充一点,一直紧追在K12领域后面的职业教育,2015年的发展又大幅迈进了一步。根据互联网教育研究院的数据,在2015年获得融资的互联网教育项目中,职业教育数量占比15.9%。

自从2014年4月,达内科技赴美上市,成为职业教育第一股后,职业教育移至线上,已成为一种趋势。2014年9月,IT职业互联网教育平台极客学院获2200万美元B轮融资;2015年11月13日,职业教育平台麦子学院宣布完成亿元人民币B轮融资;11月19日,慧科集团宣布获得千合资本领投的3亿元人民币B轮融资。同时,美国一直专注于提供编程教育服务的Udacity也获得贝塔斯曼领投的1.05亿美元D轮融资,估值达10亿美元,成为互联网教育领域新晋独角兽。

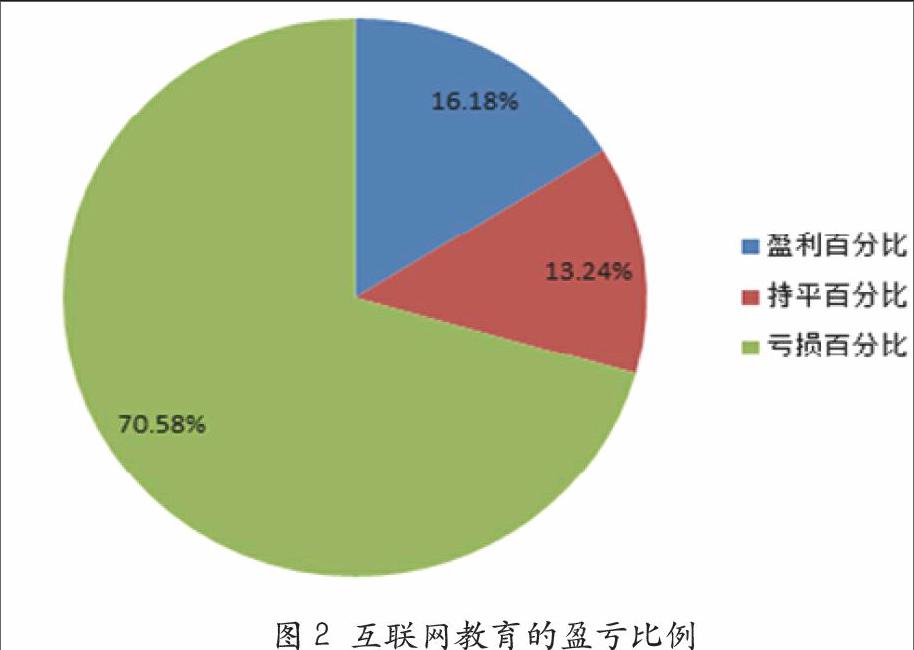

(三)盈亏情况:多数亏损,16%盈利

可能有不少人疑惑,这么多项目在挖互联网教育的金矿,到底目前有多少公司是盈利的?从图2中可看出,在整个互联网教育的公司中,70.58%左右的公司是处于亏损状态,13.24%的公司处于持平状态,仅有16.18%的公司保持盈利状态。

教育行业是一个发展较为缓慢的行业,纵有互联网的加速,一个项目从投入资金到逐步发展,再进入盈亏平衡状态,这期间一般至少需要3-5年时间(少数项目除外)。加之互联网教育行业相比传统线下培训,更具挑战力。

互联网教育前期投入的资金很多,后期课程的制作,平台的维护以及产品的营销和推广,每一步都是至关重要的,这都需要极大的耐心和毅力。比如沪江网从开创到盈利,前后花费十多年时间方修成正果。

(四)盈利的企业有哪些

拂去市场表面的涟漪,有哪些企业正在盈利?

第一类是在线教学平台企业,如网校平台EduSoho、直播教学平台展视互动、视频托管平台CC视频等,这些企业的营收规模增长均达到100%以上。

EduSoho作为网校平台的生力军,2015年比2014年的营收增长在数倍以上,是享受到互联网教育红利的少数企业之一。而展视互动势头不错,被263全资收购。视频托管服务方CC视频上市也正在紧锣密鼓进行之中。

第二类是网络/硬件,比如服务器托管、云服务平台、录播设备(如爱视恒恩)。互联网教育基本上是以课程为盈利收入点的,但是在最初的盈利模式中,支撑这些课程的网络硬件是最先赚钱。只有硬件设施跟上了,在线产品才能推广起来。

第三类是教育信息化类的公司。教育信息化每年所占的市场规模是2000亿元左右。这类公司基本上都是做体制内生意的企业,比如大量高校在开发慕课,催生了一大批企业。还有硬件供应商、MOOC开发商、技术供应商等。

第四类是一些大牌B2C类企业,这类互联网教育企业营收规模较大,比如学而思网校,营收比上一年增长了两倍;沪江网的收入规模约在3亿元,也是少数过亿收入的互联网教育企业。

二、投资风口转移,项目多元化

互联网教育企业自己短时间做不起来,又要快速成长怎么办?只能通过产业投资和并购做大!

互联网教育的投资已经持续了两年多,热度还在升温,互联网巨头的频繁出手更是引起业界的持续关注。在这个领域,投资规模不断扩大,项目越来越多元,领域越来越细分,资金来源从风险投资为主正在向产业基金为主转变。

(一)投资风口转移,项目多元化

从2007年到2014年,互联网教育中占比最大的是语言学习软件,而这几年之所以没有太多语言类的企业融资消息,是因为这块市场基本上为少数企业(如新东方在线、沪江网、51Talk、VIP ABC等)所占据,语言学习的投资风口基本上已经过去。

互联网教育领域占比第二的是职业教育,再者是技术服务和语言学习的在线学习。虽然比较分散,但是业务类型是趋于相似的,都是以内容为王的企业。约有66%的企业,生产有老师直播和录播的课件,也有答疑类的相关服务,总体而言,是一个与内容服务密切相关的行业。

另外,在K12、职业教育和高等教育这几个板块的融资都在不断增多。虽然高等职业教育涉及学历的问题,是一个比较封闭的市场。但是国家一旦放权,这一块的市场潜力还是比较大的。MOOC开始在高校流行,高校开始大量投入资金开发MOOC。

近一两年,K12领域异常火爆,看上去热闹非凡,投资风口转向这个领域。但是实际上容易捞金的领域还是职业教育这一块。K12是一个考验耐力和财力的领域,没有大的财力维持大量的开支就很难前行。同时,K12互联网教育在技术开发和内容开发上,都需要足够的资金和耐力,每一个方面都不可忽略或者怠慢,否则会功亏一篑。所以,尽管K12领域有很多人参与,但是很少有项目能够成功,因此笔者常说“K12互联网教育是个坑”,就在于这个原因。

据互联网教育研究院的研究,在体制内和体制外、技术供应方和平台类企业中,目前市场规模最大的仍是体制内的教育信息化,国家每年在教育信息化的投入约2000亿元左右。B2G、B2B模式一直没得到资本的重视,但是最近开始得到资本的接受甚至是青睐。同时行业之间的交叉开始变得频繁,体制内与体制外相互渗透。比如,有些互联网教育企业虽然做的是体制外(B2C)的业务,却一直没有找到盈利的方向,而在教育信息化(B2B市场)却找到了营收模式。

(二)产业融合加剧,领域细分化

目前,我国各类互联网教育企业有2500家左右,其中绝大多数是这几年的新兴企业。这个数量并没有包括体制内的企业,如果将做教育体制内的企业和互联网教育相关的硬件及系统集成商计入,企业数量超过8500家。

做互联网教育的研究,最重要的一点是研究范围必须不断扩大。这并不是因为整个互联网教育突然间长大了,而是原本就存在的软件类、信息化类的企业开始逐步转型互联网公司了。比如做体制内教育信息化的企业原来有几千家,有的已经运营了十多年,营收规模达十几亿元。自2014年开始,这些企业也开始涉足互联网业务。比如某大型公司的年收入约十个亿,但几乎没有相关研究报告提到该公司,因为它是做体制内的业务。实际上,体制内和体制外代表的就是B2B和B2C的两种模式。

互联网是一个颠覆性行业,体制内外的企业开始相互进入对方的领域。比如说滴滴出行等打车APP的出现,正在颠覆出租车行业,行业之壁垒打破之后,会产生意想不到的后果。

(三)资本来源转变,从风投转向产业基金

2014年互联网教育投资以风险投资(VC)为主,然而2015年的情况则有所转变,除了VC之外,已经有十几家巨头上市公司成立了巨额投资基金,与之相伴的是互联网教育产业基金的投资热。

互联网教育领域在这个寒冬期的抱团取暖行为还是比较多的。从表2可知,多家上市公司,已开始整合和并购活动,好未来目前已投资上百家企业,奠基深厚。BAT三大巨头也早已布局互联网教育,现已形成一定规模。比如,百度传课、作业帮、智课网、淘宝同学、阿里钉钉、腾讯课堂、腾讯校园、疯狂老师、易题库等。自身拥有高端语音技术和人工智能化系统的科大讯飞对K12领域偏爱有加,技术与内容同样重视:同时投资并购了启明科技(考试技术)和菁优网(题库)。另外,网龙投资并购了驰声科技(语音)和普罗米修斯(电子白板)等,欲拓展K12、职业教育和企业培训三大领域。拓维信息同时收购海云天、长征教育、龙星信息和诚长信息,全面营造互联网教育生态圈。

目前,有两种截然相反的观点,一种观点是投资过热论,一种观点是赛道关闭论。笔者认为在语言学习类、题库类的赛道的确已经接近关闭,但是由于互联网教育的细分领域和产品品类非常多,当前互联网教育的投资风口并没有过去,仍然会不断有新的细分领域和新的赛道出现。