房产税代替土地出让金的政策效应——基于可计算一般均衡模拟分析

2016-03-30俞成锦余英暨南大学广州510623

俞成锦余英(暨南大学,广州510623)

房产税代替土地出让金的政策效应——基于可计算一般均衡模拟分析

俞成锦余英

(暨南大学,广州510623)

内容提要:房产税一直是我国税制改革中的热点,但对于其开征却没有具体时间表。当前最主要的制度性难题是如何处理好房产税与土地出让金之间的关系。本文以2007年中国经济宏观数据为基础,编制社会核算矩阵,建立税收改革的可计算一般均衡(CGE)模型,对比分析两种改革方案:方案1是向城镇居民征收房产税,统一税率为0.8%;方案2在方案1的基础上,将现有土地出让金改为按年计征。利用GAMS软件模拟两种方案改革后的政策效应,模拟结果显示,相对于方案1,方案2对提高居民福利水平、刺激经济增长、提高就业水平以及抑制房价等方面的效果更好。

关键词:房产税土地出让金一般均衡分析政策效应

一、引言

近十几年来,房产税一直都是关系经济发展和居民切身利益的热点话题,2011年房产税试点对于沪、渝两地的地方财政收入提升影响甚小,若将房产税扩围到全国征收,就要考虑税率和税基的问题,而这两个问题直接影响着居民税负水平,研究该问题的关键便是地方政府的土地出让金制度是否改革及如何改革。

分税制改革之后,我国地方政府的财力变小,支出责任加大。1985年至1993年,我国地方财政收入占全国财政收入的比重由1985年的61.61%上升至1993年的77.98%,同时地方财政支出占全国财政支出比重由1985年的60.32%上升至1993年的71.74%。1994年分税制改革后,我国地方政府的财力与支出责任开始不相匹配,至2014年,我国地方财政收入比重减少至54.05%,地方财政支出比重攀升至85.13%①数据来源于2013年中国统计年鉴。。在财力与支出责任不相匹配的背景下,土地财政无疑成为了支撑地方财力的一个重要来源。2013年地方政府性基金收入为48007亿元,增长40.3%,其中国有土地使用权出让收入占大头,达41250亿元,比2012年增加12732亿元,增长44.6%②数据来源于国家财政部国库司:《2013年财政支出状况》2014年1月23日。http://gks.mof.gov.cn/zhengfuxinxi/tongjishuju/201401/t20140123_1038541.html。。我国的土地资源有限,地方政府可卖的土地越来越少,需为地方政府找到一种稳定的收入来源,房产税是我国诸多税种中最具潜力的地方主体税种。

西方国家的土地一般归个人占有和支配,故较少学者研究土地出让金制度问题。国内诸多学者认为我国的房屋价值中已包含未来50年-70年的土地出让金,而以从价计征方式征收的房产税,应该将居民预缴的土地出让金从房屋价值中剔除,使得房产税的税基中不包含居民预缴的土地出让金部分。分税制改革后,营业税一度是地方政府非常重要的收入来源,而“营改增”让地方政府财力又一次受到重大冲击。安体富和窦欣(2011)认为我国现有的一些零星税种无力支撑地方财政支出,房产税具有宽税基、税源稳定的特点,它天生适合给地方政府提供稳定的收入[1]。所以我国应适时推进房产税改革,同时,也应改革土地出让金制度。

在国外,调节房价从来不是征收房产税的初衷。Hamilton(1975)、Chinloy(1978)和Fischel(2001)认为,房产税是一种受益税,政府应该征收房产税以提供公共物品,使土地增值[2-4]。Brown(1997)认为公共设施的改善会带来土地价的增值,因此土地价值的增值与政府投资息息相关,政府通过征收房产税的方式“溢价回收”土地价值是理所当然的[5]。国内的大部分学者也认为我国现行的房产税制度需要改革。贾康(2002)认为我国目前房产税制存在以下弊端:一是征税范围过窄;二是两套税制有违公平;三是计税依据不合理;四是房地产税费过于混乱[6]。徐滇庆(2013)从历史的角度说明了房产税是房产所有人因政府保护其房屋产权而理应付出的代价[7]。房产税作为政府因公共物品增值所带来的收益,为政府收回公共投资收益提供了一个有效途径,也有助于政府更积极地满足公共需求,增加居民和社会福利。1994年分税制改革后,中央切分了主要税种收入增量大头,地方税收缺乏主体税种,基层的财力与支出责任不匹配,甚至引起中国的地方债务危机。若单纯改革房产税而不改革土地出让金制度,将使居民税负加重。安体富和王海勇(2005)认为改革土地供应管理制度,应该将原来的土地批租制改为土地年租制,由一次性收取几十年土地出让金改为每年收取一次土地年租金(土地使用费)。也就是说,房产税改革应配合土地出让金制度改革[8]。

综上所述,土地出让金和房产税都是政府获得财政收入的手段,而土地出让金是政府转让土地使用权的收入,具有地租性质。在我国,房产税和土地出让金都是当前政府财政收入的重要来源。如果开发商将土地出让金作为开发成本全部“转嫁”到房价上后,政府再征收房地产税,就属于重复征收。从这个意义上说,将土地出让金并入房地产税分期缴纳是一种替代关系。国内学者在房产税改革方面进行了一些分析,如胡洪曙和杨君茹(2008)认为房产税代替土地出让金能够带来稳定的税源、抑制房价非理性上涨以及降低金融风险等正效应,也是提供收回公共投资的政策工具[9]。但这些研究仅停留于理论研究或者局部均衡分析上,陈烨和张欣等(2010)认为由于税收政策对于经济影响的广泛性与复杂性,局部均衡分析忽略了税收的间接效应和衍射效应[10],可计算一般均衡模型(CGE模型)是研究财税政策对各个重要宏观经济变量的交叉和综合影响的量化工具。

因此,本文第二部分基于其他学者的研究,除了劳动和资本这两种要素外,在标准可计算一般均衡模型的生产模块中引入土地要素,构造多层嵌套CES生产函数;在居民模块引入房产税,构造包含房产税政策的居民经济行为的方程;并将房产税和土地出让金政策引入政府的行为方程,构建一般均衡模型。第三部分以2007年中国宏观经济数据为基础,构建社会核算矩阵,设计两种对比方案,模拟并计算上述模型的一般均衡解,并分析政策变化对居民效用、收入增长、就业水平等方面的影响。本文最后结合模拟结果给出了相关政策建议。

二、模型的建立

税收政策模拟的可计算一般均衡模型中涉及的函数主要有以下四种:生产函数、消费函数、阿明顿函数和出口转换函数。每个函数均可以采用柯布—道格拉斯函数(C-D,Cobb-Douglas)、固定替代弹性系数函数(CES,Constant Elasticity of Substitution)、线性支出系统函数(LES,Linear Expenditure System)以及固定转换弹性系数(CET,Constant Elasticity of Transition)[11]。由于C-D函数中的潜在假设是每一对商品或每一对投入要素之间的替代弹性恒等于1,交叉价格弹性恒等于0。张明海(2002)基于中国1978年-1999年经济数据研究得出要素之间的替代弹性是变化的[12],所以柯布-道格拉斯生产函数显然并不符合中国生产或消费的实际。LES函数相对C-D函数在其假设条件上有所放宽,但它在函数设计中引入了最低消费或最低使用变量Cmin,i,对于最低使用变量以及LES函数参数的确定比较困难,给模型建立造成了很大麻烦,所以主流的CGE模型采用的是1961年阿罗、钱纳里、米汉斯和斯隆(Arrow、Chenery、Mihas&Solow)四位学者提出的CES函数,与C-D函数不同,CES替代弹性虽固定但不恒为1,且参数的数据较LES函数更容易获取,因此本文也采用CES函数作为一般均衡模型的基本函数,模型的流程图如图1所示。

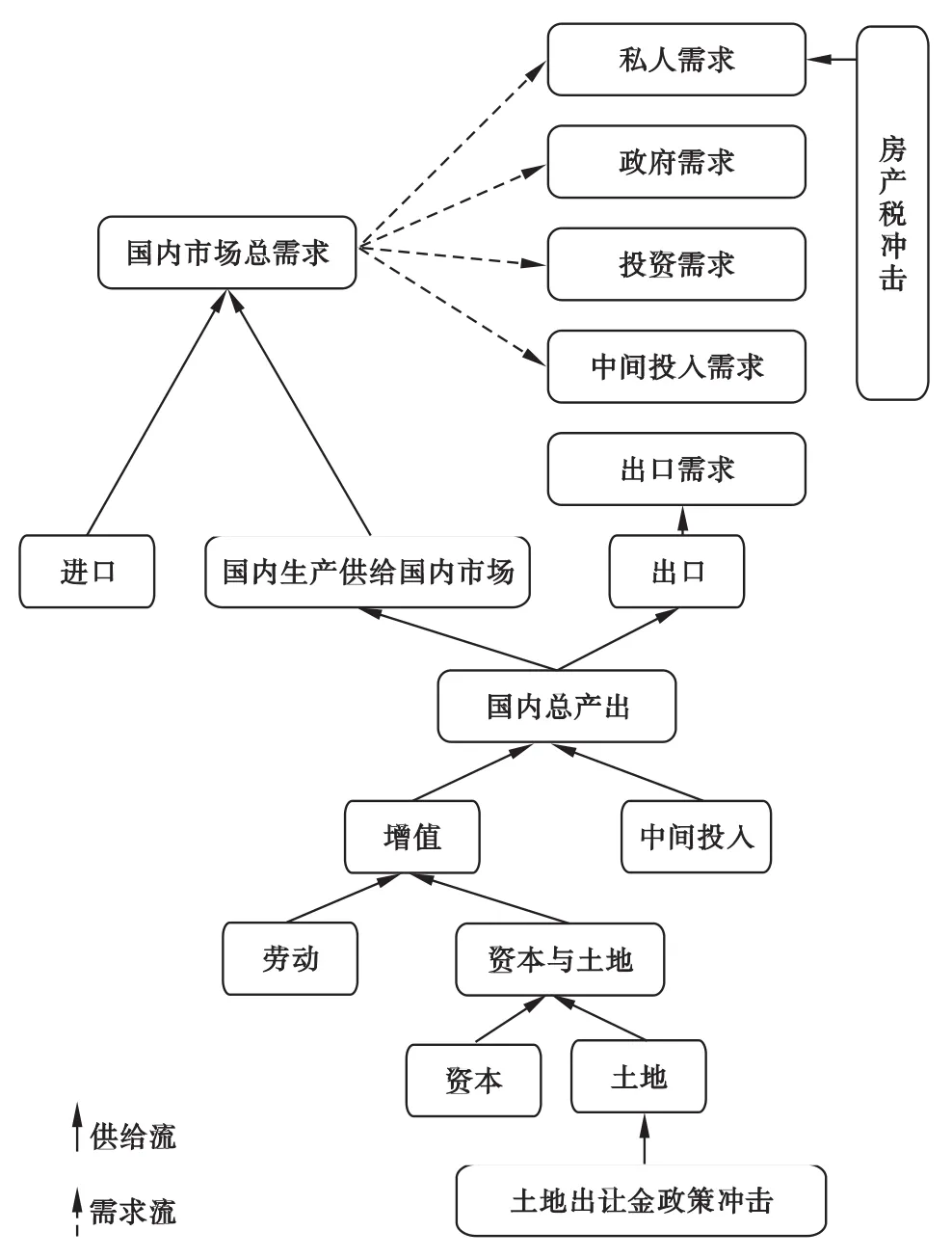

图1模型的生产结构流程图

图1为一个开放的可计算一般均衡模型(CGE)。从图中可以看出在商品市场闭合、国际收支闭合、要素市场闭合以及储蓄账户闭合的假设条件下,国内市场总需求由私人需求、政府需求、投资需求和中间投入需求构成。国内市场的总需求表示为国内生产供给国内市场和进口两部分,国内生产供给国内市场和出口又以CET函数的形式构成国内总产出,另外,国内总产出由中间投入和增值部分以CES函数形式构成,这是第一层CES函数嵌套形式,劳动与资本土地总体以第二层CES函数嵌套形式构成了增值部分,最后,资本和土地以第三层CES函数嵌套形式构成了资本土地总体增值。房产税和土地出让金的改革将分别冲击私人需求和第三层CES增值函数,根据一般均衡原理,从而影响国内生产各个行业商品产量、价格、国外需求、政府收入以及就业等。本文正是通过可计算一般均衡模型模拟政策变化对我国经济产生的影响。具体模块如下。

(一)生产模块

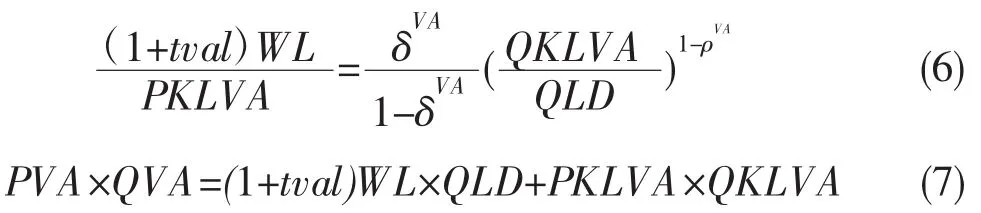

由于本文研究房产税代替土地出让金的一般均衡,所以生产模块中,除了劳动和资本要素之外,还引入了一项土地要素,故生产模块将采用三层CES函数嵌套描述生产者生产过程。

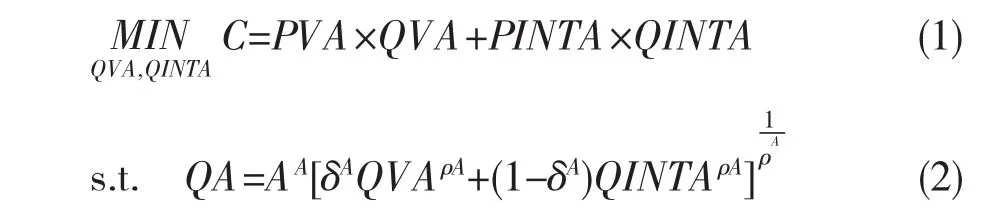

第一层嵌套,描述中间投入要素与增加值之间以CES函数形式形成总产出[13],在CES生产函数的条件下,成本最小化的数学表示式为:

其中:

解得:

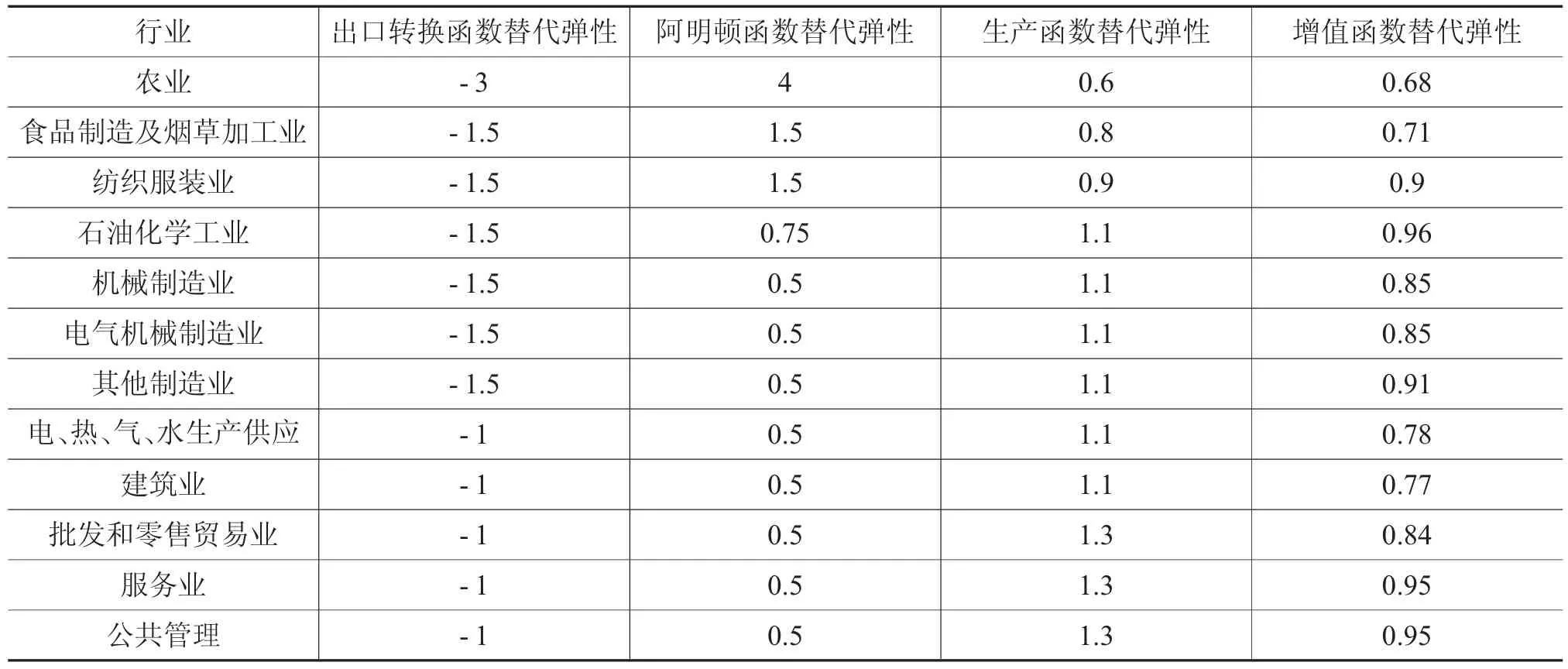

其中C表示生产成本;QA表示总产出;QVA表示增加值;QINTA表示中间投入要素;PVA和PINTA分别表示行业增加值和中间投入要素的价格;A表示规模系数;δA表示共享系数;λ表示CES函数的替代弹性;参数ρ与替代弹性λ有关。替代弹性作为外生变量可由相关文献获得[11](如表1所示),中间投入决策采用列昂惕夫固定系数函数描述,固定系数由国家统计局公布的中国统计年鉴中投入产出表的数据求得。

第二层嵌套,描述了劳动要素与资本土地总体以CES函数形式表示总体增加值,同理:

表1函数弹性系数

其中QVA表示增加值总额;QLD表示生产商对劳动要素的投入;QKLVA表示生产商对资本土地总体的投入;tval表示劳动增值税率。

第三层嵌套,描述了资本要素与土地要素以CES函数形式形成的资本土地增加值。同理:

其中QKD表示生产商对资本要素的投入;QLDD表示生产商对土地要素的投入;tvak表示资本增值税率。

(二)居民模块

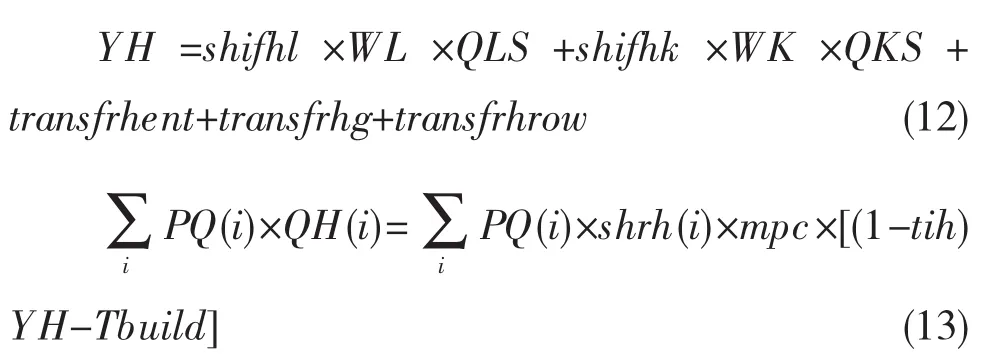

居民模块具体还可以细分为城镇居民和农村居民,本文模拟的房产税税收政策所提及的房产税只向城镇居民房产所有者征收,不涉及农村居民。胡海生(2012)模拟了房产税改革的一般均衡模型[14],文中包含房产税政策的居民经济行为的方程为:

pi×QHi,h=shrhi,h×mpch×(1-tihh-Tbuildt)×YHh

上式表示居民对商品i的消费支出等于居民可支配收入乘以边际消费倾向,再乘以商品i的消费占居民总消费的占比。式中下标i为商品种类;h为居民类别;p为商品价格;QH为居民消费商品数量;YH为居民收入;shrh为居民对商品的销售支出份额;mpc为边际消费倾向;tih为居民收入所得税;Tbuildt为居民房产税税率。

根据文中对房产税的处理可以看出,该文将房产税和个人所得税简单地等同,似乎有点不合情理,依照规定,房产税可以使用从价计征,也可以从租计征,为研究方便,本文假设房产税一律采用从价计征方式征收,并按照原值一次性减除20%后的余值计算缴纳。假设人口总数为Popular;人均住房面积为Sbuild,房产价值为P;房产税总额为Tbuild;则政府所征房产税税额应为[15]:

Tbuild=(1-20%)P×Sbuild×Popular×Tbuildt (11)

居民收入方面,收入来源于劳动与资本禀赋,劳动禀赋完全由居民所有,资本分别由居民、政府、企业、国外所有。故居民的收入与支出表达式应为:

其中YH表示居民收入;WL表示劳动价格;WK表示资本价格;QLS劳动供给;QKS表示资本供给,shifhl表示不同类型的居民所提供劳动占劳动总供给的比重,shifhk表示不同类型的居民所提供的资本占资本总供给(包括企业、政府和国外的资本)的比重,transfrhent表示企业对居民的转移支付;transfrhg表示政府对居民的转移支付;transfrhrow表示国外对居民的转移支付。

(三)政府模块

政府模块的收入构成有政府所占有的资本禀赋收入、个人所得税、企业所得税、增值税、进口关税。与生产模块中引入的土地要素和居民模块中引入的房产税相对应,土地出让金和房产税都构成了政府收入,所以在政府收入的方程中引入这两个变量则方程变为:

其中YG表示政府收入;tval表示劳动的增值税率;tvak表示资本的增值税率;TDCRJ表示政府的土地出让金收入;Tbuild表示政府的房产税收入;tient表示企业所得税率;tm表示关税税率;pwm表示进口商品的国外价格;EXR表示汇率;EG表示政府支出;GSAV为政府储蓄。

(四)企业模块、进出口模块、投资-储蓄模块以及凯恩斯宏观闭合模块

由于这些模块和国际食品政策研究所(International Food Policy Research Institute,IFPRI)的Lofgren、Harris和Robinson(2002)发布的标准可计算一般均衡(LHR模型)[16]和张欣(2010)《可计算一般均衡模型的基本原理与编程》中的模型以及Roxana Julia-Wise(2002)模型一样,本文就不再赘述。

(五)社会核算矩阵编制及建模工具

由于社会核算矩阵要以国家统计局公布的年度投入产出表为基础,最近两年的投入产出表数据是2007年和2010年,基于本文的研究目的和其他学者的研究基础,本文以2007年为基年编制社会核算矩阵(SAM),并在社会核算矩阵中添加了房产税和土地要素两个账户,由于房产税只对城镇居民征收,故在居民账户下又细分了城镇居民和农村居民,具体的账户数据来源有:中国投入产出延长表、《中国统计年鉴》、《中国财政年鉴》、《中国税务年鉴》、《中国海关统计年鉴》。由于部分数据缺失,或者统计口径的不同,加之最后平衡后数据的变动,SAM表的编制并不能做到很精确,但由于本文研究的是政策变化效应,所以应更加注重数据的变化率,而非变化的绝对数值,故基年(2007)的数据如果没有太大出入,对模型设定及结果分析不会有太大影响。本文模拟房产税代替土地出让金的政策效应,故在标准的可计算一般均衡模型(CGE)基础上根据研究的课题进行改进,用美国世界银行的Meeraus和Brooke所发展GAMS (General Algebraic Modeling System)编程模拟。

三、政策模拟及结果分析

(一)政策设计

从沪渝两地的房产税试点来看,效果并不明显,房价不降反增,其中两个重要的原因是:(1)税率偏低,上海个人住房房产税改革时实行差别化比例税率,适用税率为0.6%,重庆对主城九区内的独栋别墅、新购高档商品房、外地炒房客所购第二套房征收房产税,税率为0.5%-1.2%。(2)税基太窄,两市均没有将普通存量住宅纳入房产税征税范围,一方面使得房产税税源贫乏,另一方面造成以2011年1 月28日为界限的存量住宅与增量住宅所有者之间的税负不公。而且,上海市将本地居民家庭购置的第二套及以上住房纳入了征税范围,但是首先按照人均60平方米扣除之后再对超出面积的部分征税,一个三口之家的免征面积高达180平方米,使得征税范围非常小。从对地方收入的贡献来说,房产税改革实行三个多月后,入库税款上海仅100多万,而重庆才79万元。改革试点半年后,上海的个人住房房产税为1亿多元,占本级财政收入0.03%左右。2012与2013年,上海个人住房房产税收入分别为2亿元①2012年,上海包括个人住房房产税在内的总房产税收入为24.6亿元。和3亿元左右。2011年房产税改革试点当年,重庆个人住房房产税收入为1亿元,2012年为1.4亿元①2011年重庆市产城区房产税征收率在99%以上,2012年征收率为96.8%。参见:葛静、安体富、陈宇,《房产税改革试点中的征纳问题--基于重庆时北部新区的调查报告》,《涉外税务》2013年第6期。。至2013年年底,重庆三年累计征收房产税为4亿元。由以上数据可知,房产税试点对于沪、渝两地的地方财政收入提升影响甚小。鉴于沪渝两地房产税试点的效果不佳,且如上文所述效果欠佳归因为税率低和税基窄。故本文的方案将就税基和税率两方面进行设计,具体是将税基扩大至全国城镇居民住房,税率设计要注意纳税人的税负承受能力与地方财政资金压力间的协调,詹鹏、李实(2015)发现重庆和上海的房产税试点非常谨慎,扩展至全部城镇居民后的平均税率不足0.2%[17],在其方案中,参考了胡海生(2012)在用CGE模型进行房产税研究中使用的一个固定比例税率0.8%,樊惠霞(2010)认为我国的房产税税率应该控制在0.3%-0. 8%[18],雷雨恒(2014)同样也采取了0.8%的房产税税率设计以评估房产税效应[19],由于税率大小并非在本文所研究范围内,方案中税率大小的设计将借鉴其他学者的研究,故本文方案一也将税率设计为0.8%。

由于房产税税基为房屋价格的一定比例,而房屋价格中包含着土地出让金支出,安体富等(2005)调查发现我国大多城市的土地价格占房价的比例基本都在20%-40%之间,其中北京住宅用地价格占商品房价格的比例约为35%,同样的,2014年任志强团队调研了北京等一线大城市的70个项目,发现土地出让金大约占到平均房价的54%-55%。故配合着房产税的改革,土地出让金也相应地进行调整,安体富等(2005)认为应将原始的土地批租制改为土地年租制,由一次性收取几十年的土地出让金改革为每年收取一次的土地使用费。假定每年利率保持不变,本文方案二模拟了政府土地出让金按年度征收情况,分析居民福利、商品价格、政府收入、三大产业产出以及就业等变化。对于居民福利的变化,本文假定居民的效用函数为柯布-道格拉斯(C-D)函数,并假设居民的效用函数中只包括当年消费的商品,具体形式如下:

等价性变化量:

补偿性变化量:

其中UHH表示居民消费以柯布-道格拉斯函数形式得到的效用值,QHi表示居民对第i种商品的消费量,shrhi表示居民对第i种商品的消费量占总消费量的比重,pi0表示政策变化前第i种商品的价格,pi1表示政策变化后第i种商品的价格。

具体的模拟方案如下:

表2政策模拟方案

(二)结果分析

1.对居民消费的影响

若只对城镇居民征收房产税,而未改革土地出让金制度,则城镇居民的税负加重,可支配收入减少,除了食品制造及烟草加工行业的消费有所增加之外,其他行业的消费均不同程度地减少,如表3所示,农村居民的消费在方案一的政策条件下虽有减少,但是只发生轻微变化,当土地出让金制度配合房产税进行改革后,不论城镇居民还是农村居民的消费水平都比方案一高,其中农村居民的消费水平更是超过了初始消费水平,这主要是由于房产税不对农村居民征收,他们又从土地出让金制度中获得福利(如表3所示)。

根据消费者在方案一和方案二模拟后对各商品的消费量,用C-D函数分别算得城镇居民和农村居民的效用UHH及等价性变化量EV和补偿性变化量见表4。

从效用水平看,在执行方案一后,居民的效用水平都降低,执行方案二后,居民的效用水平都有所提高,并且高于初始的效用水平。从等价性变化量EV指标衡量,在执行方案一后,城镇居民、农村居民的收入分别减少2844和23.67。执行方案二后,城镇居民和农村居民的收入分别增加330.41和16.52。从补偿性变化量CV指标衡量,方案一执行后,城镇居民、农村居民的收入分别减少2751.31和22.95。而方案二执行后,收入分别增加315.03和15.48。且从总体上看,土地出让金制度搭配房产税改革使得居民的福利水平相对于只征收房产税的政策带来的福利水平有所提高。

表3居民对商品的消费量

表4居民的效用水平

2.价格变动

对城镇居民征收房产税,则居民在房屋保有环节的成本增加,抑制了房屋的投资性需求,同时城镇居民税负增加,可支配收入减少,商品的需求减少,所以执行方案一后,商品的价格下降(如表5),其中房价下降的幅度(-0.059)大于其它商品。若政府的土地出让金制度配套房产税政策改革,即执行方案二,房地产商由于不用一次性支付70年的土地出让金,其成本大幅降低,所以房价下降的幅度较大(-0.489),对于其他行业,由于房价的下降,居民减少原来为了买房而持有的储蓄,消费增加,使得其他商品价格上涨,但上涨的幅度依然很小。所以总体上房产税代替土地出让金政策不会引起商品价格的大幅变动,却大大降低了房价,不仅使得居民买得起房,而且拉动了内需,促进了经济增长(如表5所示)。

3.对各部门收入的影响

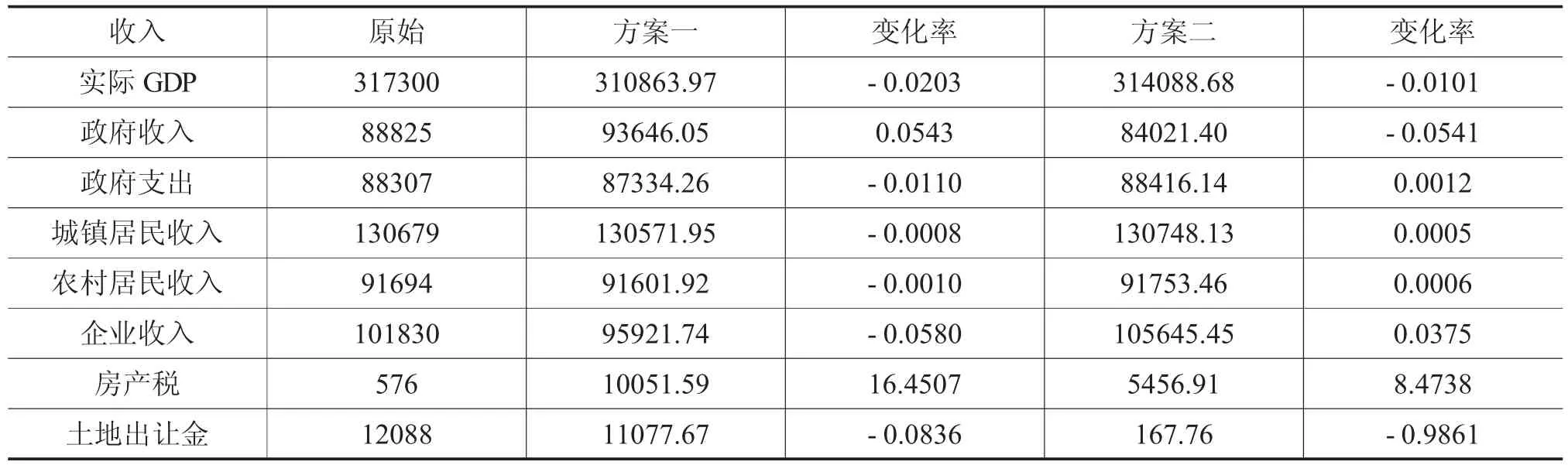

对城镇居民统一征收税率为0.8%的房产税,使政府收入增加,居民收入减少,增加房产保有环节的成本,一定程度上抑制了房产需求,从而导致政府土地出让金收入较改革之前也减少8.36%,若同时改革土地出让金制度,土地出让金收入较改革之前大幅减少98.61%,从而政府收入减少,居民的收入增加,实际GDP减少的幅度也较方案一低。所以总体上看,相对于只征收房产税而不改革土地出让金制度,方案二的执行会给居民带来更大的收入,即便给实际GDP造成影响,其影响也比方案一小(如表6所示)。

表5相对价格的变化

表6对收入的影响

表7对就业的影响

4.对就业的影响

由于房产税和土地出让金制度的改革,一方面使房地产市场的需求降低,房地产行业对劳动的需求也相应降低,另一方面,又使房地产市场的成本降低,房价下降,从而对房地产市场的需求增加,带动了房地产市场对劳动的需求量。房地产市场最终对劳动的需求是增加还是减少,有赖于政府的房产税改革力度与土地出让金改革力度的大小。但总体上除了房地产行业外,其他行业的就业量在方案二的前提下比方案一乐观(如表7所示)。

四、政策建议

由于地方政府财力与支出责任不相匹配,地方政府只能靠土地财政来支撑政府支出,土地出让金占政府收入的比重过大,也使土地出让金占房地产开发商成本的比重增大。本文通过可计算一般均衡模型模拟了两种房产税改革方案的效果,发现相比方案一,方案二在提高居民消费水平、增加居民福利、控制房价、刺激经济增长及促进就业方面的效果更显著。据此本文提出以下建议:

(一)土地出让金制度改革与房产税改革应同时进行

房产税和土地出让金制度都有改革的必要性,若只将房产税改革全国铺开,不仅会加重居民的税收负担,而且会影响我国经济中各个行业的发展,降低就业水平。若征收房产税的同时配套改革土地出让金制度,将会减轻城镇居民的税收负担,农村居民也从中获益。所以我国在研究房产税改革时应该考虑配套的土地出让金制度改革。

(二)权衡好土地出让金制度改革与房产税改革的力度

在房产税替代土地出让金改革时,不能简单地以房产税收入等于土地出让金收入为改革标准。在一般均衡的经济系统中,各个要素之间相互影响,要求房产税收入简单地替代土地出让金收入,最后不一定能达到理想的效果。在一般均衡的经济系统中,改变房产税税率或改变政府征收的土地出让金金额,都会产生不一样的政策效果。本文基于其他学者的研究,以房产税税率为0.8%,并将土地出让金制度改革成按年计征为例,模拟分析认为,土地出让金制度配合房产税改革对于居民福利、就业水平、刺激经济增长效果更好,而并未就房产税税率及土地出让金制度的改革方案进行详尽阐述,这部分还有待更深入的研究,但可以肯定的是,房产税改革与土地出让金改革力度应相互协调,否则也适得其反。

(三)处理好旧房已缴的土地出让金在房产税中的抵扣问题。

对已一次性缴纳70年土地出让金的旧房不应按房屋价值征收房产税,应该在已缴纳的土地出让金中计算出预缴的土地出让金,并在房产税中予以抵扣,减轻居民税负并有助于促进公平。

参考文献:

〔1〕安体富,窦欣.我国土地出让金:现状、问题及政策建议[J].南京大学学报,2011,(1):21-29.

〔2〕Hamilton B.W.Zoning and Property Taxation in a System of Local Governments [J].Urban Studies,1975,(12):205-211.

〔3〕Chinloy,P.T.Effective Property Taxes and Tax Capitalization [J].Canadian Journal of Economics,1978,(11):740-750.

〔4〕Fischel W.A.,Homevoters.Municipal Corporate Governance and the Benefit View of the Property Tax [J].National Tax Journal,2001,(54):157-173.

〔5〕Brown,H.J.Land Use and Taxation:Applying the Insights of Henry George[M].Cambridge Mass,Lincoln Institute of Land Policy,1997:11-20.

〔6〕贾康.我国房产税税制改革研究[J].财贸经济,2002,(6): 13-19.

〔7〕徐滇庆.房产/税[M].北京:机械工业出版社,2013:5-7.

〔8〕安体富,王海勇.我国房地产市场发展和房地产税收制度改革研究[J].经济研究参考,2005,(43):19-27.

〔9〕胡洪曙,杨君茹.财产税替代土地出让金的必要性及可行性研究[J].财贸经济,2008,(9):57-61.

〔10〕陈烨,张欣,寇恩惠,刘明.增值税转型对就业负面影响的CGE模拟分析[J].经济研究,2010,(9):29-42.

〔11〕敬峰.中国税收CGE建模及其在税收改革中的应用-以增值税转型为例[M].北京:经济科学出版社,2012:134-135.

〔12〕张明海.增长和要素替代弹性-中国经济增长1978-1999的实证研究[J].学术月刊,2002,(8):78-82.

〔13〕张欣.可计算一般均衡模型的基本原理与编程[M].上海:格致出版社,2010:75-85.

〔14〕胡海生.中国房产税改革方案比较研究-基于可计算一般均衡CGE的分析[J].财政研究,2012,(12):30-34.

〔15〕何杨.存量房房产税征收的效应分析与影响测算[J].中央财经大学学报,2012,(3):6-10.

〔16〕Hans Lofgren,Rebecca Lee Harris,Sherman Robinson.A Standard Computable General Equilibrium(CGE)Model in GAMS[M].Washington:International Food Policy Research Institute,2002:18-40.

〔17〕詹鹏,李实.我国居民房产税与收入不平等[J].经济学动态,2015,(7):14-24.

〔18〕雷雨恒.对我国开征房产税的税收收入与税收负担的计量研究[J].财政研究,2014,(9):18-20.

【责任编辑郭艳娇】

中图分类号:F812.42

文献标识码:A

文章编号:1672- 9544(2016)02- 0065- 09

〔作者简介〕俞成锦,经济学院财税系硕士研究生,研究方向为财政理论与政策;余英,经济学院副教授,研究方向为财政理论与政策。

〔收稿日期〕2015-06-16