优先股事件对股票收益影响的分析

2016-03-24李艳琴

李艳琴

(广东外语外贸大学 南国商学院,广东 广州 510545)

优先股事件对股票收益影响的分析

李艳琴

(广东外语外贸大学南国商学院,广东广州510545)

[摘要]从优先股制度试点出台影响效应角度出发,采用事件研究法来研究该事件对优先股概念股收益的影响。通过选取24只优先股概念股并将其分为银行、建设和其他三种类型,经实证研究发现:优先股政策的出台对银行类股在事件日产生显著的正收益影响,但随后迅速下降,主要原因是银监会对银行业的资本充足率有了更严格要求,对建设类股票产生显著的正收益影响,对其他类型股票的影响力不大。此外,优先股的本质特性决定了不是所有企业都会积极采用固定股息的现金支付、尚不完善的会计处理法规和系统性风险等对优先股的投融资都需要慎重考虑,现有的《公司法》等法律法规也还需进一步明确。

[关键词]优先股;股票收益;影响分析

一、前言

为贯彻落实深化金融体制改革,更好地支持实体经济发展,国务院依据公司法、证券法等规定,在2013年11 月30日发布了《关于开展优先股试点的指导意见》,至此,优先股制度在我国资本市场沉寂20多年后重出市场。该意见的发布对改善企业治理有重大的作用,认为有利于深化国企改革和股份制改造,既可稳定资本市场发展又能拓宽企业的投融资渠道。本文采用事件研究法分析该意见对优先股概念股是否产生制度效应,为资本市场的改革发展和企业实施优先股的投融资提供参考。

二、数据来源与建模

国务院在2013年11月30日发布《优先股试点的指导意见》,由于该日股票市场不交易,本文将指导意见发布后的第一个交易日(2013年12月2日)定为事件日,事件窗口为事件日前、后各10个交易日,估计期为发布日前80个交易日,即优先股制度发布事件日是0、事件窗是(-10,10)、估计期是(-80,-10)。

(一)样本的选择

截止至2015年5月,我国股票市场上共有24家公司公布了发行优先股的预案或已经发行,其中银行股有14家,地产、基建等有6家,水电、能源、医药等4家。本文选择优先股概念股即已公布预案或发行了优先股的上市公司作为研究对象,依据事件日、事件窗和估计期分析优先股制度的发布对优先股概念股收益率的影响。各家公司股票每日收盘价和上证综指、深证成指的数据来源于国泰安数据库和同花顺软件。

(二)收益模型的建立

1.日收益率的计算

根据收盘价格按(1)公式可计算出24家公司在估计期(-80,-10)的日收益率。

Rit表示i公司股票在t日时的收益率,Pt表示当天股票收盘价,Pt-1表示前一天股票收盘价。

2.建立市场模型

令事件窗的股票预期收益率与实际市场收益率存在线性关系,可得到市场模型,采用最小二乘法来估计出计算正常收益所需的参数。

Rit=αi+βi*Rmt+εit(2)

Rmt表示上证综指或深圳成指的收益率,t为估计期,εit是残差项。

对上述(2)式市场模型进行回归分析并对参数进行T检验,将事件窗(-10,10)区间的上证综指或深圳成指的收益率代进(2)式,求得24家公司在事件窗的正常收益率Rit,t为事件窗区间。

依据公式(3)计算出事件窗区间各家公司的日异常收益率,

ARit=Rit-R'it(3)

R'it代表事件窗区间的实际收益率。

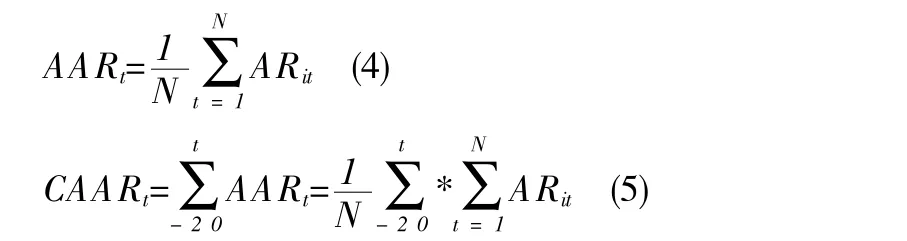

3.平均异常收益AAR与积累平均异常收益CAAR

通常在事件窗影响股价收益的因素很多,为去除个别公司的因素影响股价大幅波动,本文将样本中的日异常收益率进行截面平均处理,可得到每类公司在事件窗区间的日平均异常收益AAR和积累平均异常收益CAAR。 N表示每类公司的个数。4.显著性检验

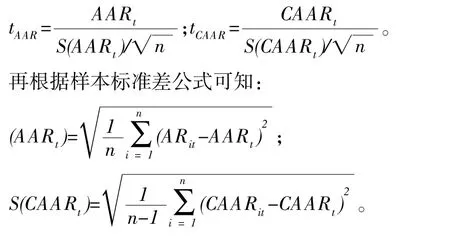

根据(4)、(5)式在事件窗区间估算出的平均异常收益AAR和积累平均异常收益CAAR,对该事件是否对股价有影响进行显著性检验。如果检验结果显著,则表明该事件对股价产生显著影响;否则,说明该事件对股价影响不显著或未通过股票市场表现出来。

提出假设:

H0:AARt=0;CAARt=0;H0:AARt≠0;CAARt≠0。

构造检验统计量:

三、实证结果分析

建立24家优先股概念股上市公司的市场模型,可得出24个一元线性回归方程,采用SPSS20.0软件和Excel进行计量检验分析,得出α、β的值及其t值;然后可算得每家公司的异常收益率AR和每类公司的日平均异常收益率AAR、积累平均异常收益CAAR。

根据市场模型参数估计和α、β系数可建立24个市场模型,从参数β的t值可知在95%的置信区间下都通过了显著性检验,24个市场模型方程的拟合效果好。

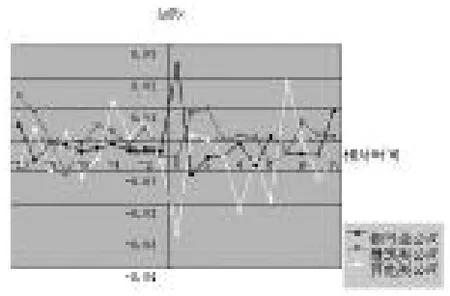

根据事件窗区间(-10,10)计算出优先股概念股各类股票平均异常收益率和累计平均异常收益率,如图1、图2。

图1 平均异常收益率

图2 累计平均异常收益率

由图1、图2中数据可知,优先股制度事件引起的概念股各类股票平均异常收益AAR波动状态,可看出银行类公司股票异常收益率在事件日前、后波动比都较小,且是负收益,但在事件日当日波动明显,增幅为2.3797%;建设类公司则是在正负收益区间小幅波动,在事件日后第1日波动稍大;其他类公司的相对银行类、建设类波动要明显的多,在事件日当天、事件后的第4日、5日和7日都有较大波动。在累计平均异常收益CAAR波动方面,银行类公司在事件日CAAR呈迅速上升,事件日前、后都呈下降趋势;建设类公司的CAAR在事件日之后呈缓慢上升趋势;而其他类公司的CAAR在事件日后3天保持平稳,之后呈下降波动。

银行类公司的AAR在事件日及之后的第1日、2日、5日、7日、8日、9日和10日都通过了置信区间为95%的显著性检验,其中日平均异常收益率最大值在事件日为9.2527,检验结果高度显著;建设类公司的AAR在事件日后的第1日、2日和7日通过了置信区间为95%的显著性检验;其他类公司的AAR只在事件日当日通过置信区间为95%的显著性检验。银行类公司的CAAR在事件发生后的第5日、7日、8日和9日通过了置信区间为95%的显著性检验;而建设类和其他类公司的CAAR都没通过置信区间为95%的显著性检验。

对三类优先股概念股公司在整个事件窗的CAAR进行显著性检验,以此来判断事件在整个事件窗的显著性,检验结果如下表。

从下表可知,银行类、建设类、其他类公司在事件窗(-10,10)的平均累积异常收益率,其中t值分别为5.363、14.218、6.044,都通过置信区间为95%的显著性检验。事件在事件窗对银行和其他类公司产生显著为负的累积异常收益率,但事件日当天银行类公司收益有明显的正增长;对建设类公司产生显著为正平均累积异常收益率。

三类优先股概念股公司的CAAR值与t值表

四、实证结论

本文以沪深优先股概念股为样本,采用事件研究法分析了优先股制度的发布对优先股概念股收益的影响,结论如下:

一是优先股制度的发布对银行股在短时间内产生显著的正有益影响,但影响随着时间推移迅速降低,主要原因是银监会对银行业的资本充足率有了更严格要求,至2018年底系统重要性银行需达到11.5%、其他银行则要达到10.5%。根据巴塞尔Ⅲ协议,优先股可以计入银行一级资本,如此银行可以有效提高一级资本充足率和核心一级资本充足率,同时可避免增发普通股给资本市场带来的波动,降低经营风险。

二是优先股制度的发布对建筑、地产公司股价产生平缓向上的正收益,尤其是中国交建、中国建筑、中国电建等大型国有企业在事件日的股价都有明显的增幅。

三是优先股制度的发布对其他类公司的股价收益即时影响不大,根据标准普尔的统计数据,优先股发行企业中金融银行、建设类等占据90%以上,股票市场在优先股事件日对其他类公司的关注度不及银行、建设类公司,其他类型公司对优先股融资的迫切性不如银行股、国有建设股高,毕竟每年较高股息的现金支付压力还是很大的。

此外,优先股的本质特性决定了不是所有企业都会积极采用固定股息的现金支付、尚不完善的会计处理法规和系统性风险等对优先股的投融资都需要慎重考虑,现有的《公司法》等法律法规也还需进一步明确。我国优先股试点还在开展,越来越多的企业会陆续实施优先股融资,由于试行时间不长,企业还未有发行优先股融资后的年报,优先股对我国企业长期的发展和成长如何,将是下一步的研究方向。

[参考文献]

[1]王冰心.优先股制度对中国股票市场发展的影响研究-基于优先股概念股的视角[J].洛阳师范学院学报,2014 (7):80-83

[2]高劲.企业为什么选择发行优先股[J].浙江社会科学,2005(5):54-64

[3]李艳琴.浅析优先股在企业融资中的应用及风险[J].企业导报,2015(2):48-49

[4]陶萍,刘先伟.国外突发事件对国内股票市场的影响研究[J].预测,2015(2):66-70

[5]Pinegar, J. M. and R. C. Lease, 1986, The impact of preferred-for-comm on exchange offers on firm value,Journal of F inance 41,795-814

[责任编辑:王凤娟]

Impact of the Event of Prefered Stock on Stock Yield

LI Yanqin

Abstract:Aiming at investigating the effect of the issue of preferred stock policy, the event study method is taken to analyze the impact of the event on the yield of relative concept stocks. Twenty-four preferred shares are chosen and classified into three types, banks, construction companies and the rest. The study finds out that the policy had prominent positive earnings effect on bank stocks at the issue date, but the effect dropped rapidly soon afterwards, mainly because the CBRC had put forward a more strict demand to the capital adequacy ratio of banks. The policy exerted a positive earnings effect on stocks of construction companies and no effect on other type of stocks. The nature of preferred shares determines that not all enterprises will actively adopt a fixed stock dividend by cash payment. Incomplete accounting rules and systematic risks are to be considered in investment and financing of preferred stocks. The current company law and other relative regulations need to clarify the policy.

Key words:preferred stock, stock yield, impact analysis

[基金项目]广东外语外贸大学南国商学院科研资助项目:我国企业优先股融资应用的研究(15-017B);广东省2013年“质量工程”建设项目:会计学“专业综合改革试点”项目(粤教高函(2013)113号)。

[作者简介]李艳琴(1983-),女,江西萍乡人,广东外语外贸大学南国商学院讲师,硕士。研究方向:会计、财务管理。

[收稿日期]2016-01-20

[中图分类号]F832.5

[文献标识码]A