全国主要城市房价影响因素的回归分析

2016-03-24栾天怡

栾天怡

(中国人民大学 经济学院,北京 100872)

全国主要城市房价影响因素的回归分析

栾天怡

(中国人民大学经济学院,北京100872)

[摘要]采用2000-2014年全国18个主要城市的面板数据,以住宅商品房平均销售价格为因变量,以住宅商品房销售额、房地产住宅开发投资额、住宅商品房施工房屋面积、住宅商品房竣工面积、住宅商品房新开工面积、住宅商品房销售面积、总人口数、年份为自变量进行回归分析。通过豪斯曼等检验,得出结论:影响全国主要城市住房价格最重要的因素是住宅商品房销售额和房地产住宅开发投资额。政策建议:政府应促进房地产开发商加大开发住宅投资额;政策调控应符合当地地产结构和当年市场情形;货币政策调控房价要注重实际变量。

[关键词]房价;销售额;投资额;影响因素;结论;政策建议

一、研究意义

自古以来房子就在中国人心中占有极其重要的地位,所谓安土重迁,人们不愿意离开家乡,主要原因就是不想离开自己的住房。人们更希望有一个自己的家,一个固定的长期的家,而短期的租房并不能满足人们对于家的追求,人们会尽可能的买一套属于自己的房子。房子不仅是居住的场所,也是一种投资,是最大的不动产,有保值增值的能力,这时房价就成了全社会都极其关注的一项价格指标,而不仅仅是针对有居住需要的人。众所周知,全国中总体房价较贵的就是北京、上海、广州这样的一线城市,且城市越发达,房价普遍越贵,然而除了一线城市的其他城市房价普遍都高,日益上涨的房价早已超出了大多数人们的可负担范围,同时也引发了固定投资占比过大、信贷危机加深等一系列问题。有数据表明,2008年我国房价收入比1 (平均为11.06,其中北京为22.6,上海为13.9,远远超过了国际公认的3到6年的合理标准[1]。尽管国家曾出台过国六条、国八条等相关方案,可是效果却不明显,并没有遏制住房价大幅上涨的趋势。而每一个人都需要有住房,房价和每一个人都息息相关,所以本文以房屋中的住宅商品房房价为例,运用全国18个主要城市的房价信息来研究究竟是什么因素影响房价,以解释或预测房价变化并相应给出稳定房价的政策建议。房价收入比=每套房屋平均价格/每户家庭平均年收入,其表示一个家庭使用全部收入购买一套住房时所需的时间(或年限)。文中的测算所利用的原始数据来源于中国资讯行数据库,其中计算“房价”时采用的每套住房平均面积为90平方米(一般经济适用房的标准),“收入”为双职工家庭的年平均可支配收入。)

二、文献综述

究竟是什么因素影响房价的变动,学界并没有给出一个统一的答案。综合前人的已有研究,总结所被采用的模型有以下五种。第一种,多元线性回归模型。曾铄寓(2015)和郭晓宇(2014)首先画出因变量与各个解释变量的散点图,从图中看出线性关系,建立模型,分别得到了房价主要受到地区生产总值的影响[2]和人均可支配收入是影响当期房价的最主要因素[3]的结论,并且曾铄寓(2015)还运用了进入法和逐步回归法。党光远和杨涛(2014)把影响因素分为供给和需求两个方面,得到了影响唐山房价的因素中地区生产总值和住宅竣工面积是最重要的两个因素[4]。时维阔和张坤(2009)得出房价受人均可支配收入、房屋平均造价和房屋竣工面积三方面因素影响的结论[5]。第二种,双对数模型。刘广平、陈立文、许海平(2015)用面板数据进行层级回归,得到了以下结论:一是经适房价格对商品房价格产生了显著的正向影响;二是经适房供给量对商品房价格产生了显著的负向影响;三是经适房供给量在两者之间起着正向的调节作用[6]。第三种,杨贵中和邓学芬(2007)先是采用对数线性模型进行逐步回归,发现残差不符合正态分布,改用多项式混合模型,进行检验和事后模拟,得到影响成都市住房价格最重要的因素是市区人口和住宅施工面积这一结论[7]。第四种,VEC模型。况伟大(2005)、严金海(2006)、郑娟而和吴次芳(2006)、宋勃和高波(2007)运用VEC模型研究房价与地价的关系。第五种,面板数据模型。例如平新乔和陈敏彦(2004)、沈悦和刘洪玉(2004)、梁云芳和高铁梅(2007)、况伟大(2008)都采取了面板数据。

对于影响房价的因素,有以下两种观点。一种是以中国房地产业协会的杨慎(2003)、包宗华(2004)和以陈淮(2004)为代表的认为土地交易刺激了房价,由于土地竞拍和出让费用促使房价上涨,即成本推动。另一种是需求拉动,是房地产市场供需关系的紧张使得房子供不应求,才推高了房价。就实证结果来看,Raymond(1998)证明房价与地价不存在因果关系。周京奎(2005)研究认为宽松的货币政策使得房价上涨。王爱俭、沈庆劼(2007)运用1999-2004年的数据以及相关研究估计的人民币汇率低估幅度等进行实证分析,认为汇率低估会造成经济结构倾斜,之后低估汇率的调整所引发的经济结构复位都会导致房地产价格的上涨[8]。

借鉴已有研究,本文从供给和需求两方面选取自变量,从两个角度进行研究,建立面板数据回归模型,进行单位根检验、协整检验以及豪斯曼检验,研究与房价息息相关的重要因素,判别究竟是成本推动还是需求拉动以及其中的影响因素是什么。

三、理论模型

(一)变量选取与样本数据

1.变量选取

经过国内外的研究,普遍认为,影响城市商品住宅价格的因素主要分为五类:经济因素、社会因素、政策因素、自然因素以及心理因素[4]。此处不涉及利率等宏观货币因素和政府的影响,把相关因素归结为供给和需求两方面。

(1)需求方面

①总人口数

总人口数为年末该城市的所有人口,包括户籍人口和流动人口,反应住房的全部需求,也包括短暂的需求。人是需求的主体,总人口数的增加必然会带来对住宅需求的增长,若是需求大于供给,必然会导致房价上涨。不仅是常驻的户籍人口会考虑购进住房,甚至是流动人口在房价逐年上涨的大趋势下也会先下手为强,趁着现在的房价比未来低的形势,购买住房。

②住宅商品房销售面积

销售面积反映的是消费者的购买水平,也就是需求情况,所以销售面积越大,需求越多,价格也应该越高。

③住宅商品房销售额

销售额越高,说明购买的越多,人们的需求高,房价也应该越高。

(2)供给方面

①房地产开发住宅投资额

当有更多的钱投资到建房上,说明供给更多,当需求不变时,价格会下降。当开发住宅投资额增加时,说明成本相应降低,消费者应该负担的相应减少,房价也会向下浮动。

②住宅商品房施工面积

施工面积更大,预期的房子供应越多,相应的,房价会降低。当施工面积增大时意味着土地的成本也相应降低,而土地是建造住宅的成本,成本降低使得供给曲线向下移动,均衡价格也降低。

③住宅商品房竣工房屋面积

竣工面积说明了实际的住宅供给,竣工面积越大,供给越多,房价越低。

④住宅商品房新开工面积

新开工面积说明了这一年新增住宅的多少,反映新增的住宅供给,面积越大,供给越多,房价也会越低。这一指标反应的是今年的供给变化,也就是变动幅度,是对今年新增加购买住房人数的预估,反映预测的市场行情。

2.样本选取与数据来源

本文选取一线城市和副省级城市共18个作为全国主要城市进行研究,具体包括北京市、天津市、上海市、广州市、深圳市、大连市、哈尔滨市、沈阳市、长春市、南京市、宁波市、济南市、武汉市、西安市、杭州市、厦门市、青岛市和成都市。考虑到数据的完整性,本文选取2000—2014年以上城市住宅商品房的年度数据,数据来源于中国经济与社会发展统计数据库、中国统计年鉴和楼市白皮书。为了消除通货膨胀的影响,本文以2000年为基期,利用居民消费价格指数进行平减。

(二)模型的建立

观察单位是中国18个主要城市从2000年至2014年的数据,总观察值的个数本应为18×15=270,由于2000年除北京、天津、上海外其余城市房价数据缺失以及2002年部分城市销售额数据缺失和一些城市某些年份相应数据缺失,实际的观察值为217个。以住宅商品房平均销售价格P(元/平方米)为因变量,其余自变量分别为:住宅商品房销售额sales (万元),房地产开发住宅投资额invest(万元),住宅商品房施工房屋面积S1(万平方米),住宅商品房销售面积S2(万平方米),住宅商品房新开工面积S3(万平方米),住宅商品房竣工面积S4(万平方米),总人口数pop(万人)。除了以上变量,还应加入线性趋势项,即年份year,共8个自变量。由于面板数据同时兼具时间和截面两个维度的变化特征,使得结果可信度更高,同时消除完全多重共线性的影响,建立如下的面板数据回归模型:

Pit=β0+β1salesit+β2investit+β3S1it+β4S2it+β5S3it+β6S4it+ β7popit+β8yearit+μit

四、数据描述

单从数据来看,住宅商品房平均销售价格逐年上涨,除了个别城市个别年份的房价激高外,上涨幅度较小且较为缓慢,保持平稳增长。住宅商品房销售额也呈逐年平稳递增的态势,且涨幅比房价更小,总体上仍符合销售额越高,房价越高的规律。房地产开发住宅投资额总体也呈平稳上升趋势,涨幅不大。住宅商品房平均销售价格、住宅商品房销售额、房地产开发住宅投资额都存在某几个点异常高,异常高的点可能是北京、上海等高房价城市,但并不是每一年都是如此,说明即使是北京和上海也只是在个别年份有异常高的价格,并不是年年如此,总体上还是符合全国房价平缓增长的态势。部分城市的施工面积逐年增加,且增长率逐年加大,部分城市呈M型增长,第一个峰值出现在2005年,第二个峰值出现在2013年,且13年的峰值高于05年,可见总体还是呈现上涨趋势,并且全国来看,并没有出现类似离群点或异常值,可见全国施工面积水平相当,只有在05年和13年两个峰值时差距最大。施工面积部分城市上下波动,部分城市逐年上涨,且上涨幅度增大,逐渐与其他城市拉开差距,还有部分城市呈现M型增长,峰值聚集在05年前后且峰值异常高,与其他城市的差距也最大。新开工面积大多呈现上下波动或M型波动,在05年之前,各城市差距较大,05年之后缩小,但各点之间不密集,分散均匀。销售面积总体呈稳步增长态势,两个城市普遍高于其他城市,且呈M型,可以判断为北京和上海两个城市,峰值同样出现在20005年前后,2007年为最高点,之后大幅递减,11年之后又有缓步提升。从总人口数变化中可以发现较为明显的规律,这18个主要城市可以归为三类。第一类是500万人以下的,10年之前人口缓慢上涨,10年后涨幅相对10年之前有所提高,城市人口差距开始拉大。第二类是500万人以上1500万人以下,07年之前基本保持不变,仅有少量增长,07年之后增长加快,城市间差距明显拉大,到2015年已经达到1500万人。第三类,1300万人以上,10年之前增长率逐年增长,10年之后增长率又开始缓慢下降,总体人口一直处于上升,直到2015年已经达到2500万人,可以推知是北京和上海市。可见,在分析数据时,我们可以看到各年的各项指标变化,推断出某一年发生了巨大变化,是重要的转折点,我们在分析数据时也要结合当年的政策情况和市场行情进行相应调整和分析。

图1-图7为各个变量随年份变化的散点图。

图1 平均售价(元/平方米)

图2 销售额(万元)

图3 开发住宅投资额(万元)

图4 施工面积(万平方米)

图5 竣工面积(万平方米)

图6 新开工面积(万平方米)

图7 销售面积(万平方米)

图8 总人口数(万人)

五、结果分析

(一)单位根检验

为了避免伪回归,我们对数据的平稳性进行检验。单位根检验分为同质单位根检验和异质单位根检验[9],方法共有五种,分别为LLC检验(Levin,Lin和Chu,2002)、IPS检验(Im,Pesaran和Shin,2003),Breitung检验,Fisher检验(包括ADF和PP检验)和Hadri检验(Hadri,2000)。其中LLC检验、Breitung检验和Hadri检验是假设面板数据中各截面序列具有相同单位根过程。而IPS检验、Fisher检验面板数据中各截面序列具有不同单位根过程。其中只有Hadri检验类似于时间序列中的KPSS检验,原假设是面板数据中各截面序列都不含有单位根[1]。此处选择同质面板的LLC检验和异质面板的ADF-Fisher检验作为代表进行检验,结果如表1。

表1 单位根检验

由以上结果可知,当单位根检验出有单位根时,进行一阶差分,再做单位根检验,若仍有单位根,再进行二阶差分,检验单位根,若仍有单位根,继续进行差分,直到没有单位根,此处进行到二阶差分,不再有单位根,证明数据平稳,且LLC检验和ADF-Fisher检验结果相同。

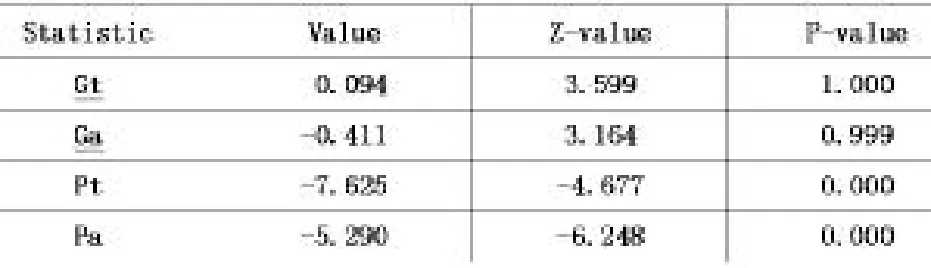

(二)协整检验

协整检验是考察变量间长期均衡关系的方法。面板数据的协整检验方法可以分为两大类,一种是原假设为不存在协整关系,使用类似Engle和Granger(1987)平稳回归方程,从面板数据中得到残差构造统计量进行检验,如Pedroni(1999),Kao(1999)就属于类似分析;另一类是Maddala和Wu(1999)基于Fisher所提出的单个因变量联合检验结论,该方法通过联合单个截面个体Johansen协整检验的结果,获得对应于面板数据的检验统计量[1]。运用stata给出结果见表2。

表2 协整检验

有表2可知,Gt和Ga不能拒绝原假设,Pt和Pa统计显著,能够拒绝原假设,表明存在异质性协整关系。而进行Kao检验的ADF统计显著证明序列间有协整关系。通过了协整检验,说明变量之间存在着长期稳定的均衡关系,其方程回归残差是平稳的。因此可以在此基础上直接对原方程进行回归,此时的回归结果是较精确的。

(三)豪斯曼检验

1.理论选择

固定效应主要适用于研究不同样本的不同特征,而随机效应更适合于研究由样本推断总体特征。此处我们从18个城市15年的数据中找出规律,是为了得到全国房价的影响因素,而不是分割的看待这18个城市,所以用随机效应更符合文本的设定。

2.验证

首先,用固定效应进行回归,得到结果如表5-3(1)。其次,用随机效应进行回归,得到结果如表5-3(2)。接着,进行Hausman检验,得到结果如下:

H0:difference in coefficients not systematic

chi2(6) = (b-B)'[(V_b-V_B)^(-1)](b-B) = 2.03

Prob>chi2 = 0.9169 (V_b-V_B is not positive definite)

由此,我们不能拒绝原假设,所以选择随机效应进行回归。

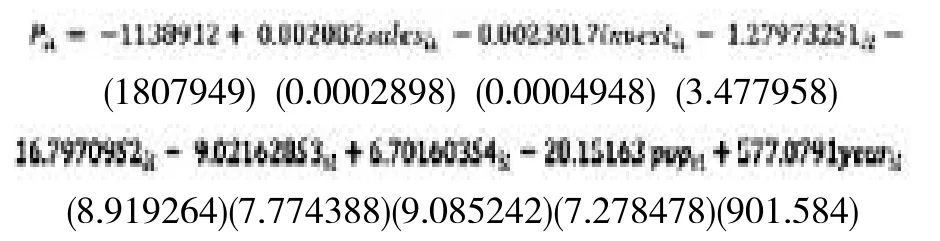

3.随机效应回归

根据随机效应回归结果,

其中的一些变量如年份以及所有和面积相关的变量并不显著,所以选取剩余的最显著的销售额和投资额这两个变量再次进行随机效应回归,得到结果如表3所示。

Pit=5674.641+0.0018267salesit|0.0018976investit

(2664.971) (0.0002792) (0.0004748)

可以初步判断全国主要城市房价与销售额和房地产开发住宅投资额有关,且与销售额成正比,与房地产开发住宅投资额成反比。

表3 北京市房价的线性回归模型

六、结论

通过以上定性定量分析可以看出,影响全国主要城市住宅商品房房价的主要因素是住宅商品房销售额与房地产开发住宅投资额,它们分别是需求方与供给方的典型代表。销售额越高,表明售出的房子越多,反映对房子的需求高;开发投资额越多,表明房地产商加大投入,降低成本,侧面使得房价降低。销售额每增加一万元,房价每平方米上涨0.0018267元,房地产开发住宅投资额每增加一万元,房价每平方米下降0.0018967元,房地产开发住宅投资额基本每年都在增加,但房价却没有降低,可见销售额的影响各为深远,即需求因素的影响要远大于供给因素的影响,消费主导着市场,使得价格波动主要取决于需求方。可见,但从结果看来,需求拉动和成本推动都起了一定的作用,但实际上就本文的数据以及得出的结论来看,需求拉动的影响更大,销售额与房价和成交的数量有关,成交量大幅度增加也会使得销售额迅猛增长。

结合2015年的实际情况,在各种利好政策的刺激下,金融财税政策频出促消费去库存,市场运行环境日趋宽松,需求得到释放,成交量不断攀升,相比供应量下滑,供需矛盾加大,房价上行压力很可能进一步加大,房价只增不减。从需求端来看,中央多轮降准降息、降首付、减免税费等降低购房成本,推动需求入市;地方政策灵活调整,采取税费减免、财政补贴、取消限购限外等多措施刺激消费。从供应端来看,土地供应控规模、调结构,并加大保障性住房货币化安置,改善市场环境。总体来看,当前经济增速下行和高库存压力下,政府更加重视房地产在促进消费和拉动投资方面的重要作用,政策聚焦于挖掘房地产消费潜能,鼓励需求入市,进而恢复并带动投资信心。在多重政策支持下,市场需求大幅释放,楼市总体回暖趋势基本明确。若是要预测未来的房价,住宅商品房销售额与房地产开发住宅投资额是要着重考虑的因素。若是要阻止房价继续上涨,应加大房子的供给,再结合限购和利息政策可以达到一定的效果。

七、政策建议

本文并没有把利率和政府的政策作为研究的因素,并不说明这些因素不对房价产生影响,而实际上它们些许的变化就可能引起房价的波动,所以在提出政策建议时应把它们考虑在内。根据本文得出的结论,房价与住宅商品房销售额和房地产开发住宅投资额有关,但由于销售额影响因素诸多,难以人为控制,此处难以针对该因素给出具体可行的政策建议,其他的政策建议如下:

第一,促进房地产开发商加大开发住宅投资额。营造良好的房地产市场秩序和氛围,使得房地产商对房地产未来前景充满信心,加大投资开发力度,降低建筑房屋成本,进而压低房产价格,同时也使得消费者对房产市场充满信心,促进良性循环。

第二,政策调控应符合当地地产结构和当年市场情形。政策的有效贯彻和实施就要要求对症下药,不可一概而论,全国大大小小的城市虽有共性,但把握其不同地区的独特性才是能对市场进行调节的关键所在。同时还要结合近几年的趋势变化进行预测,以便于对未来的变化及时有效地做出反应,灵活应对。

第三,货币政策调控房价要注重实际变量[8]。现如今,宏观经济通货膨胀居高不下,实际利率很低甚至可能为负数,更加可能会造成房地产的泡沫,只有切实关注实际变量,比如实际利率、实际GDP、实际资本金等指标,货币政策才可能切实有效。

[参考文献]

[1]王岳龙,武鹏.房价与地价关系的再检验——来自中国28个省的面板数据[J].南开经济研究,2009(4):131-143

[2]曾铄寓.关于房价影响因素的回归分析[J].商业研究, 2015(30):270

[3]郭晓宇.我国房价影响因素的实证分析[J].时代金融, 2014(18):22-23

[4]党光远,杨涛.唐山市房价影响因素的多元线性回归分析[J].河北联合大学报(社会科学版),2014(2):21-25

[5]时维阔,张坤.我国房价影响因素的实证分析[J].北方经济,2009,24:25-27

[6]刘广平,陈立文,许海平.经济适用房能降低房价吗?——基于经济适用房供给量的调节作用分析[J].中央财经大学学报,2015(2):106-112

[7]杨贵中,邓学芬.成都市房价影响因素的回归分析与事后模拟[J].价值工程,2007(4):46-50

[8]董志勇,官皓,明艳.房地产价格影响因素分析:基于中国各省市的面板数据的实证研究[J].中国地质大学学报(社会科学版),2010(2):98-103

[9]吴莉莉,夏方舟.土地市场化程度及其对房价的影响研究——基于面板数据模型的山东省实证分析[J].东岳论丛,2014(6):134-138

[责任编辑:潘洪志]

[收稿日期]2016-02-18

[中图分类号]F620

[文献标识码]B