交叉上市、信息环境与沪深A股市场流动性

2016-03-21陈学胜

陈学胜

(山东大学商学院,山东威海264209)

交叉上市、信息环境与沪深A股市场流动性

陈学胜

(山东大学商学院,山东威海264209)

摘要:本文以“A+H”交叉上市公司和仅在沪深A股上市的公司为研究对象,利用配对分析法和回归分析法实证分析了交叉上市对我国沪深A股流动性的冲击和影响。研究发现:交叉上市对我国沪深A股的流动性冲击主要表现为交易分流效应,即交叉上市公司股票的流动性显著高于相匹配的非交叉上市公司的股票。公司特质信息、机构投资者比例可以对交叉上市公司和非交叉上市公司股票之间的流动性差异提供有效解释。其他的外在环境要素,如分析师覆盖度、媒体关注度则不能解释两者之间流动性的差异。虽然媒体关注度不能解释交叉上市公司和非交叉上市公司之间的流动性差异,但是其可以发挥中介效应,通过提高信息透明度改善所持有公司股票的流动性,而机构投资者则可以通过交易活动对股票的流动性产生直接影响。

关键词:交叉上市;流动性竞争;公司特质信息;股权结构;信息环境

一、引言

交叉上市推进了全球证券市场一体化的同时,也加剧了各国证券市场的竞争,更是对新兴证券市场造成了巨大冲击,表现之一就是证券市场之间的流动性竞争。根据现有研究结论,交叉上市对一国证券市场的流动性冲击可能表现为三种结果:负向冲击、正向冲击和市场双赢。负向冲击论者认为,交叉上市企业数量的增加使得本国证券市场的资本量以及交易量逐渐外移至境外市场,这在短期内会对本国证券市场的流动性造成伤害。在市场处于低流动性水平下,证券交易所仍须支付庞大数额的固定成本(如结算系统、维持交易等),这将大幅度提高政府培育尚不完善的本国交易所的困难,并且伤害交叉上市公司在本土市场的流动性,此时便产生负向冲击[1][2][3]。也有学者认为,交叉上市公司股票的交易量在长期而言,有向单一市场集中的倾向,且多数情况下,交易量会集中至该公司的母国市场。公司在境外上市一段时间后,将可能观察到该公司股票境外市场交易量递减,而母国市场交易量却增加的现象[4][5]。在这样的情况下,母国证券市场的流动性不但不会因为企业赴境外上市而恶化,反而会增加本国证券市场的流动性,因而对本国证券市场产生正向冲击。还有一部分学者认为,交叉上市无论对母国市场或境外市场的发展都有极大的推动效果,是一种双赢局面(win-win situation),而非某些学者所宣称的“零和游戏”,即当股票同时在多个市场交易时,其中一个市场的流动性改善将伤害另一个市场的流动性[6]。因为随着经济一体化的发展,各国政府开始逐渐放松资金管制,允许企业与其他市场参与者自由地进行投资与筹资活动。同时也在不断完善本国证券市场的相关法律、法规与制度,改善市场环境,提高市场效率,从而吸引更多的国内外企业及投资者参与本土证券市场交易。这些改善可以让每个证券市场从中受益并大幅提升他们的市场流动性。

关于交叉上市对母国证券市场流动性的影响,大多数文献认为,那些来自投资者保护程度低,会计准则和信息披露规则不完善以及执行效率低下的国家的公司,境外上市后能够显著改善其股票在国内市场的流动性;反之,则不然。主要理论有,Merton和Baker等的投资者认可假说(investor recognition hypothesis)[7][8]、Coffee的约束假说(bonding hypothesis)[9]、Levine和Schmukler的信号传递假说(signal transmission hypothesis)等[10]。学者们还就股票交易流向的决定因子进行了大量的探讨。汇总来看主要有以下几个方面:(1)母国市场的散户投资者数量[1][5]。交易量之所以由国外市场流向母国市场,是因为企业在母国市场已经积累了大量的散户投资者。(2)市场信息透明度及市场间的信息关联度[4][11][12]。母国市场与境外市场间的信息透明度越高,本土市场的流动性提高程度越显著,反之,本土市场的流动性将恶化,交易量会外移。(3)时区差异、交易成本及政府资金管制程度[13][14][15][16]。时区差异、交易成本及政府对国外投资设限会导致投资者在两市场之间套利困难或套利成本增加,使得本土市场的流动性恶化。

中国证券市场成立初期,内地市场容量小,融资规模有限,许多企业出于融资或发展战略考虑,纷纷选择去国外证券市场或者是我国香港证券市场上市①。大量的国内企业赴外上市对留在本土市场的企业有着怎样的影响?随着证券市场一体化进程的加快,交易量资金是否会外移,进而影响本土市场的流动性?抑或交易量与资金逐渐回流到本土市场,使市场流动性获得改善?又或者能够营造出一个内外市场双赢的局面呢?国内证券市场可以通过哪些努力吸引交易量资金回流,以增加本土证券市场的流动性与竞争力?国内学者虽然对此也有所研究[17][18],但是迄今缺乏对此问题系统的分析和回答。本文以同时在内地和香港证券市场上市的公司股票,即“A+H”股为研究对象,通过实证检验逐一对上述问题做出回答,并对中国证券市场的发展提供相应建议。之所以选择“A+H”交叉上市公司作为研究对象,还有以下意义:第一,香港是内地企业赴外上市的首选地,迄今为止上市公司数量已经占到香港证券市场的半壁江山,其中有70余家企业为交叉上市企业,研究样本充分。第二,交叉上市形式呈现多样性,包括先H股后A股上市,先A股后H股上市,以及“A+H”股同步上市三种形式,而国外相关研究的样本主要为先境内后境外一种形式,选择“A+H”交叉上市公司作为研究对象使得问题研究更具一般性。第三,两地市场的合作关系日益加强,竞争也日益激烈。沪港股票市场交易互联互通机制的推行和实施必然对两地市场的流动性产生巨大冲击,对两地市场今后的定位、竞争及合作也会产生深远的影响②。

二、研究假设

Levine和Schmukler将交叉上市对证券市场的流动性冲击分为两种途径,跨境迁移(migration)和交易分流(trade diversion)[3]。由于内地和香港证券市场依然存在比较大的分割,除了有限的QFII和QDII机构投资者外,两地市场还没有实现真正意义上的相互直投,加之A、H股交叉上市以先H股后A股为主要模式,因此交叉上市对内地A股证券市场的冲击性不大,或者说内地股票交易量不会发生跨境迁移现象。但是与单独在A股市场上市的公司相比,交叉上市对企业扩展融资渠道,提高公司知名度,改善公司治理水平等方面有很大的帮助。在其他条件相同下,“A+H”交叉上市公司可能会更容易吸引投资者的注意,导致资金流向交叉上市公司,从而产生交易分流效应。另外,由于外汇管制及投资限制,大陆投资者(部分机构投资者除外)并不能自由买卖H股,实现跨市场投资组合的构建。但是由于A、H股超强的股价联动性,投资者可以选择“A+H”交叉上市的A股股票作为投资对象进行替代。因此,基于风险分散角度,交叉上市也可能会导致交易分流效应的发生。基于上述分析,我们针对“A+H”交叉上市对A股市场的流动性影响提出如下假设:

H1:交叉上市会产生明显的交易分流作用,表现为交叉上市公司股票的流动性显著高于同类非交叉上市公司的股票③。

如果交叉上市公司与非交叉上市公司股票的流动性存在差距,那么造成这种差距的具体原因是什么?由于两种公司的股票均在A股市场交易,我们首先可以排除市场交易机制和交易规则等市场微观结构因素对他们的影响。另外,前文的各种解释假说虽然从不同的角度对交叉上市对公司股票流动性的影响进行了分析,但是最直接的影响可以归纳为两个,一个是信息环境的改善,一个是投资者群体的变化。

交叉上市可以从两个方面改善公司的信息环境。首先,企业境外上市要求企业财务报告要符合国外证券市场的会计制度和会计准则,通常会面临更严格的信息披露要求和监管约束,从而使得该企业的信息披露更加规范和完善[19][20]。为了能够实现跨境上市,更多途径地募集资金,企业自身也有激励披露更多的信息[21]。信息披露水平的提高可以降低投资者对公司特有信息估计的偏差,增加股票流动性[22][23][24]。其次,交叉上市企业相对于非交叉上市企业而言,显著优势就是交易横跨两个或多个证券市场,可以吸引更多的媒体和股票分析人员的注意,从而有效改善上市公司的信息环境,降低信息不对称,增加股票流动性[25][26][27]。基于上述分析,本文提出如下假设:

H2a:上市公司信息披露强度是造成交叉上市公司和非交叉上市公司股票流动性差异的重要原因。

H2b:外部信息环境,比如更高的分析师覆盖度和媒体关注度,也可能导致交叉上市公司股票比非交叉上市公司股票具有更高的流动性。

投资者群体对公司股票流动性的影响主要体现在公司股权结构方面。根据Brockman、Chung 和Yan的研究,股权结构会通过两种途径影响流动性[28]。一是信息不对称。内部人作为知情者,有着天然的信息优势。公司大股东的监督行为,使他们获得了更多关于公司的内幕消息。机构投资者在信息搜集和处理上有着专业优势,也有动力和能力去监督上市公司,因此也有机会去获得更多的公司内幕信息。所有这些会加大市场参与者之间的信息不对称程度,降低股票的流动性。二是交易活动的改变。不同的持股群体,比如控股股东、机构投资者、中小投资者以及散户投资者之间,有着不同的交易特征,在股票交易频率、交易数量方面存在着很大的差别。控股股东和机构投资者的交易活跃度要明显低于其他投资者,这会对公司股票的流动性产生直接的影响。对于交叉上市公司和非交叉上市公司而言,交叉上市需要在两个或多个市场发行股票,股权结构更加分散,控股股东的持股数量也会显著降低[29]。另外,交叉上市公司由于在规模、实力、业绩方面的优秀表现,也往往受到机构投资者的青睐[6]。交叉上市公司的这些股权结构特征会对其股票流动性产生直接的影响。由于我国上市公司股权结构的复杂性,要想完全对交叉上市公司的股权结构进行分类和研究具有很大的难度。④本文选择A股市场中的机构投资者作为股权结构的代表,并提出如下假设:

H3a:机构投资者数量和持股比例与股票流动性负相关,交叉上市会吸引更多的机构投资者,因此对公司股票的流动性产生负面影响。

H3b:机构投资者的交易活跃程度与股票流动性正相关,提高机构投资者的交易频率可以降低交叉上市和非交叉上市股票的流动性差异。

三、研究设计

(一)股价信息含量测度

Roll的研究表明,股票收益的部分变动不能被市场变动所解释,因此可以用公司特质收益波动(firm-specific return variation)来测量股价中公司特质信息的含量[30][31]。本文参照Morck、Yeung 和Yu的方法[32],选用单因子和两因子模型来描述和测量公司特质信息。

非交叉上市公司股票收益与市场收益的关系表述为如下模型:

rit=αi+β1irAt+eit(1)交叉上市公司股票收益与市场收益的关系表述为如下模型:rit=αi+β1irAt+β2irHt+eit(2)

其中rit为股票收益,用对数收益率计算而得。rAt,rHt分别代表A股和H股市场指数收益;eit为残差项,E (eit)=Cov(rAt,eit)=Cov(rHt,eit)=0。我们用个体波动占总体波动的百分比,即σ2ie/σ2i来计算公司特质收益波动,其恰好等同于1-R2i,R2i为方程(1)和(2)回归结果的可决系数。由于1-R2i取值区间为[0,1]不符合最小二乘法的回归要求,对其进行如下对数形式转换,得到变量Infi。Infi值越大说明股票价格中的公司特质信息含量越高,公司的信息透明度也越高。

(二)中介效应检验方法

根据前文的理论分析,分析师覆盖度、媒体关注度和股权结构也会对上市公司的股票流动性产生影响。影响作用的发挥可能是直接的也可能是间接的。本文利用中介效应检验方法对他们的作用方式及效果进行检验。考虑到本文研究涉及的变量均为显变量,在验证各要素变量的中介效应时,本研究依次对图1所示3个模型做回归分析。在系数c显著的前提条件下,如果模型中,a、b、c#均显著说明存在部分中介效应。如果a和b显著但c#不显著,则说明存在完全中介效应。

图1 中介效应检验示意图

(三)变量说明及数据来源

1.股票流动性变量。本文是对在A股市场上市交易的交叉上市公司和非交叉上市公司股票的流动性进行考察和比较。由于两种类型的上市公司在同一市场交易,遵循共同的交易机制和交易规则,加之本文考察的是两者之间长期流动性水平的变化,因此本文选择上市公司股票的A股市场换手率作为流动性测量指标。计算方法为:Turnover=(股票日成交数量/流通股股数)×100%。

2.信息环境变量。本文的信息环境变量包含两个,一个是分析师关注度,用t期期末对股票i进行评级、预测的分析师数量作为度量指标,数据直接从WIND数据库中获得。为减轻数量级的干扰,保证数据分布的正态性,对其进行了如下对数处理:Anacov=Ln(1+分析师人数)。另一个是媒体关注度变量,本文将上市公司每个年度被媒体报道的次数作为媒体关注度的量化指标。考虑到《中国证券报》、《证券日报》、《证券时报》、《上海证券报》作为证监会指定的上市公司信息披露的专业报纸,具有更高的权威性和受众面,本文将该四大报纸的报道次数作为媒体关注度的测量指标。为了减轻数量级的干扰,保证数据分布的正态性,本文对其进行了如下的对数处理:Media=Ln(1+四大报纸报道数量)。

3.机构投资者相关变量。考虑到机构投资者持股对股票流动性的影响可能分为两个途径——信息和交易活跃度。我们分别统计了机构投资者的数量(Instv)、持股比例(Instp)和交易活跃度(Insta)三个指标。机构投资者数量和持股比例可以从WIND数据库直接获得。交易活跃度则借鉴孔东民、柯瑞豪的方法[33],用t期期末机构投资者持有i公司流通股的数量减去t-1期期末持有股票i的数量的绝对值(得到ΔInst Holdit),再用该绝对值去除以t期的总交易量Volit,得到机构投资者的交易活跃度Instait。

4.公司特征变量。本文引入如下变量作为描述公司特征的控制变量,公司规模(Size)为取对数后的公司总股本。资产负债率(Lev)为公司的总负债比上总资产。账面市值比(BM)为总资产比上股权市值与净债务市值的和,其中非流通股权市值用净资产代替计算。每股收益(Roe)为净利润比上总股本。

5.数据来源。本文选择“A+H”交叉上市公司为研究对象,研究交叉上市对市场环境的改善及对市场流动性的影响⑤。为了充分体现交叉上市的影响效果,我们在选取交叉上市公司作为研究样本的同时,还参照以下原则选取了仅在A股市场单独上市的非交叉上市公司作为对比公司进行了配对研究。选取标准为:(1)公司A股上市时间与交叉上市公司交叉上市时间相同。(2)只在A股上市,没有在其他市场交叉上市。(3)公司所处行业相同,并且股本规模相近。共有42家交叉上市公司找到了相对应的配对公司。因此我们的研究中包含42家交叉上市公司及其与之匹配的42家非交叉上市公司,总样本数量为84家上市公司。

本文中的个股换手率数据、股票价格数据通过同花顺股票交易软件盘后数据下载整理而得。分析师数据来源于国泰安数据库(CSMAR)中的中国上市公司预测研究数据库,样本区间为2002~2013年。媒体关注度数据根据中国知网(CNKI)中的“中国重要报纸全文数据库”手工整理而得,样本区间为2000~2013年。机构投资者相关数据来源于万德数据库(WIND),样本区间为1998~2013年。股权结构数据及描述公司特征的相关财务数据均来源于国泰安数据库(CSMAR)。

四、实证结果及分析

(一)变量描述性统计及相关性检验

表1报告了各变量的描述性统计结果。为了便于对比,我们对全样本、交叉上市样本和非交叉上市样本进行了分别统计。本文的主要假设为交叉上市公司的股票流动性高于非交叉上市公司。但是表1中样本股票换手率的均值和中位数的计算结果并不支持此假设。交叉上市公司换手率的均值和中位数分别为1.83%和1.38%,显著低于非交叉上市公司的2.05%和1.64%。交叉上市公司的公司特质收益波动的均值和中位数分别为0.33和0.19,也显著低于非交叉上市公司的0.63和0.56,当然这都是在没有控制企业特征变量的情况下统计得出的,比如企业规模变量。而其他解释变量,分析师数量、媒体关注度、机构投资者数量、持股比例与交易活跃度等则都是交叉上市公司大于非交叉上市公司。

表1 各变量的描述性统计

表2报告了各主要变量之间的相关性及其显著性水平。从表2可以看出,大部分变量之间存在显著的相关性。部分变量之间更是高度相关。分析师覆盖度(Anacov)与媒体关注度(Media)的相关系数为23.9%,与机构投资者数量(Instv)的相关系数为85.3%,媒体关注度(Media)与机构投资者数量(Instv)的相关系数为28.5%。这说明机构投资者、媒体、分析师在股票关注或者是投资选择上具有很强的关联性。变量之间的高度相关性也要求我们在模型构建时尽量避免多重共线性导致的估计失真问题。

表2 变量Spearman相关性检验

(二)交叉上市与股票流动性差异:基于信息的解释

本文的基本假设是交叉上市公司股票比非交叉上市公司股票有更高的流动性,信息透明度是造成这种差异的主要原因。我们构建如下基本模型对该假设进行检验。

Turnoverit=α+β1CLit+β2Infit+β3CLInfit+γ1Sizeit+γ2Levit+γ3Roeit+γ4BMit+∑year+εit

(4)

其中,CL为代表交叉上市行为的虚拟变量,交叉上市公司取值为1,非交叉上市公司取值为0。CLInf为虚拟变量与信息变量的交互项,其他变量定义如前文所述。

根据前文分析,股票交叉上市信息透明度的提高,一方面源于信息披露、监管及投资者保护程度等要求的提高。另一方面则源于投资者群体、股票分析师和媒体关注度的增加所带来的信息环境改善效应。因此本文在模型(4)的基础上,继续加入信息环境外在因素变量考察他们对股票流动性的影响。如果模型中他们的系数显著,且模型的拟合优度增加,说明这些因素会直接增加股票的流动性。

Turnoverit=α+β1CLit+β2Infit+β3CLInfit+β4Zit+β5CLZit+γ1Sizeit+γ2Levit+γ3Roeit+γ4BMit+∑year+εit

(5)

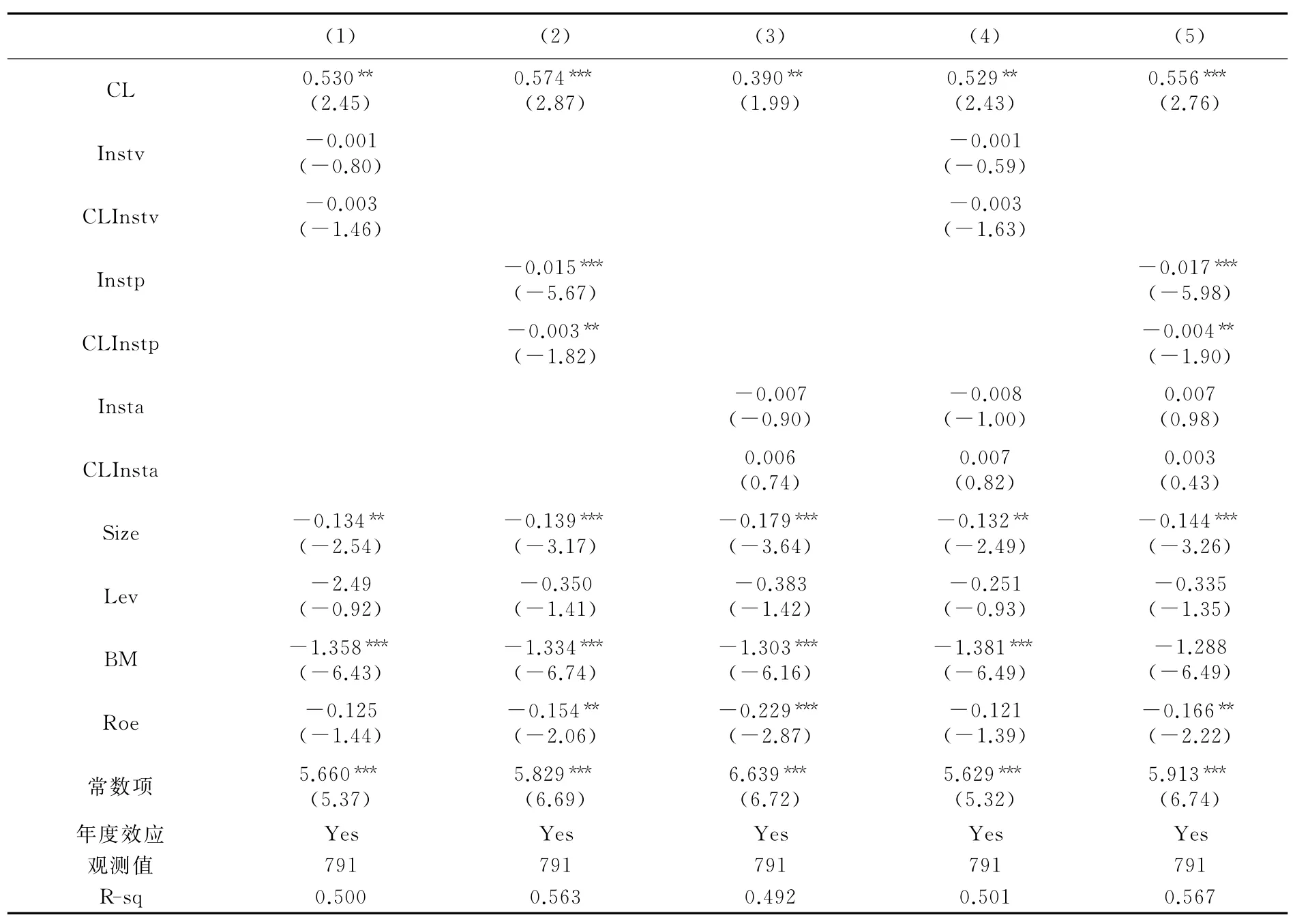

这里Z为信息环境要素,包含分析师覆盖度(Anacov)和媒体关注度(Media),其余变量定义如前文所述。为了避免多重共线性问题,将各解释变量分别引入模型中进行估计。各模型估计结果见表3。

表3的结果显示,在各回归结果中,虚拟变量CL的系数为正且均显著,表明交叉上市公司的股票流动性明显高于非交叉上市公司。列(2)、(4)、(7)的结果表明,信息(Inf)的回归系数为正且显著,表明公司特质信息会对流动性产生明显的正向影响。CLInf的系数为负且显著,表明交叉上市后公司流动性对公司特质信息的敏感度显著下降。信息透明度是造成交叉上市公司和非交交叉上市公司流动性差异的重要原因,增加市场信息透明度有助于缩小两者之间的流动性差距。列(3)、(4)中,变量Anacov、CLAnacov的系数均不显著,说明分析师覆盖度对公司股票的流动性影响不大。列(5)、(6)中变量Media显著为正,表明媒体关注度的增加可以显著改善该公司股票的流动性,但是变量CLMedia的系数不显著,说明媒体关注度不能有效解释交叉上市公司和非交叉上市公司的流动性差异。

总体来看,交叉上市公司和非交叉上市公司之间存在着显著的流动性差异,上市公司信息透明度是造成两者差异的重要原因。而信息透明度的差异可能主要源于不同制度条件下,公司信息披露强度的差异,而不是源于外界关注度(分析师和媒体)的增加。

表3 流动性与信息及信息环境变量的回归结果

(三)交叉上市与股票流动性差异:基于股权结构的解释

根据前文分析,股权结构会通过两个途径影响股票的流动性,一是信息垄断导致的信息不对称的增加;二是大股东持股规模导致的股票交易频率的降低。本文选取机构投资者作为股权结构的一个主要代表,构建如下模型对机构投资者是否可以解释交叉上市与非交叉上市公司股票之间的流动性差异,进行检验和分析。

Turnoverit=α+β1CLit+β2Instsit+β3CLInstsit+γ1Sizeit+γ2Levit+γ3Roeit+γ4BMit+∑year+εit

(6)

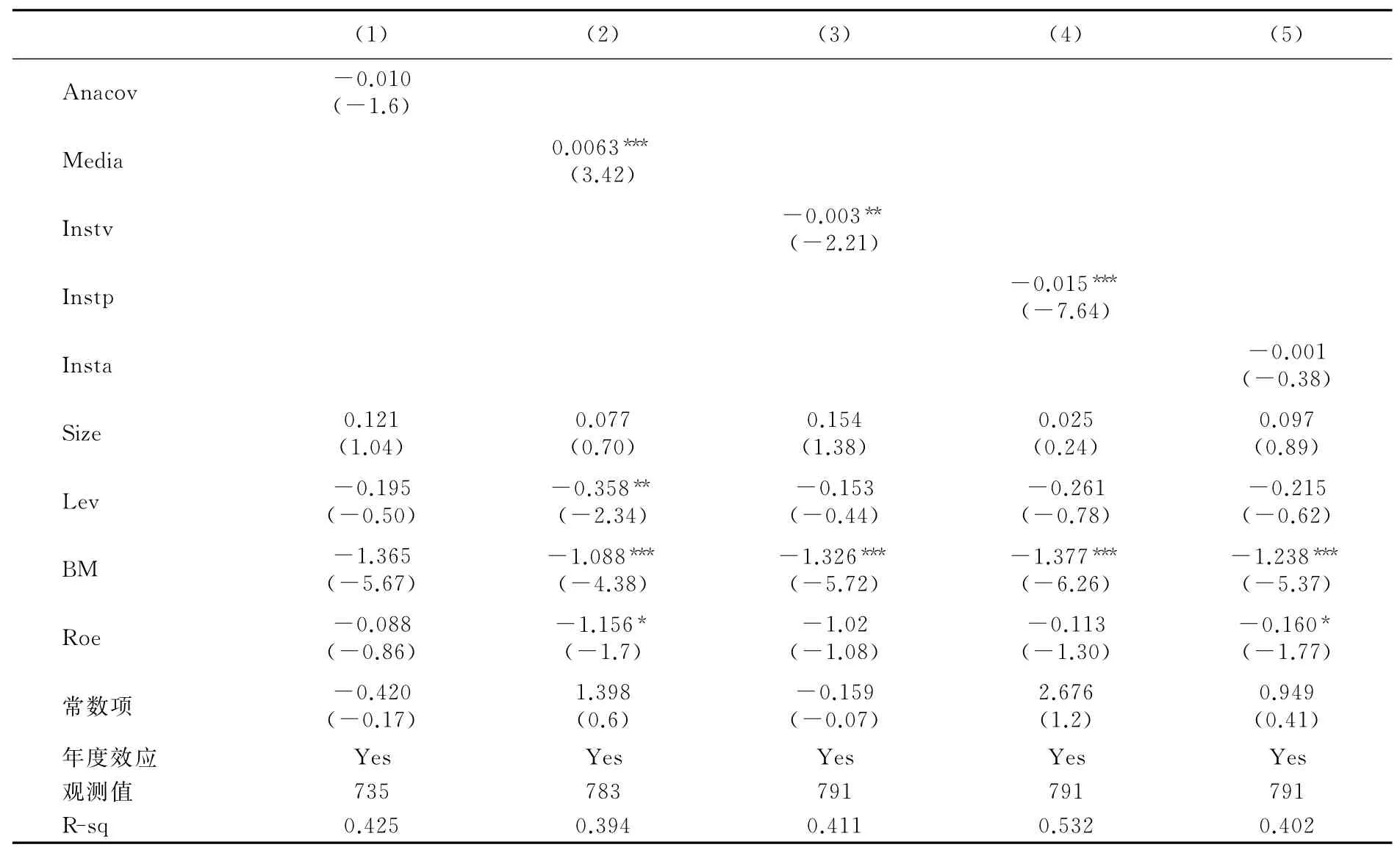

Insts代表机构投资者因素,包括机构投资者数量(Instv)、持股比例(Instp)和交易活跃度(Insta)等三个变量。其余变量定义如前文所述。为了避免多重共线性的影响,我们将各解释变量逐一纳入回归模型中进行回归分析。

表4的结果显示,所有回归模型中虚拟变量CL的系数为正且均显著,交叉上市公司与非交叉上市公司的流动性存在显著差异。另外,机构投资者持股比例(Instp)的系数为负且显著,说明机构投资者持股比例与股票流动性呈反比,机构投资者持股比例越高,该公司股票流动性越低。机构投资者持股比例(Instp)与虚拟变量(CL)的交互项(CLInstp)的系数为负且显著,说明交叉上市公司更容易吸引机构投资者的青睐,较高的机构投资者持股降低了交叉上市公司与非交叉上市公司的流动性差距。其余变量,投资者的数量(Instv)与交易活跃度(Insta)对公司股票流动性的影响不显著。

表4 流动性与机构投资者变量的回归结果

表5 中介效应检验模型(1)的检验结果

表6 中介效应检验模型(2)和(3)的检验结果

(四)流动性、信息及变量间的中介效应检验

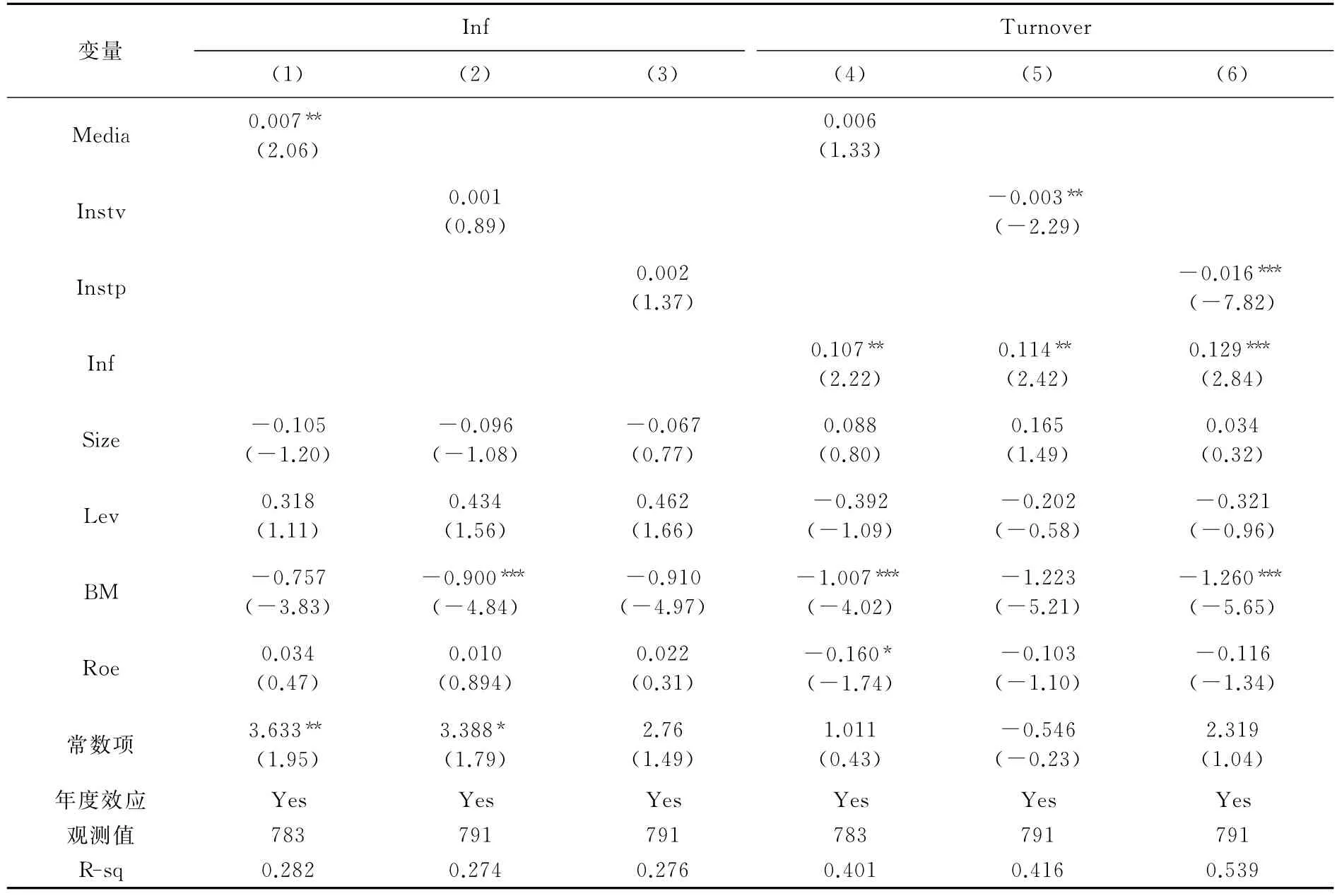

根据前文的理论分析,媒体关注度、股权结构除了会直接影响公司股票流动性以外,还会通过信息对股票的流动性产生影响。本文接下来对相关解释变量的中介效应继续进行检验。考虑到本文涉及的变量均为显变量,在验证各要素变量的中介效应时,依次对图1所示的3个模型进行回归分析。与具体变量相对应,Y变量为流动性变量(Turnover),M为信息变量(Inf),X变量包含分析师覆盖度(Anacov)、媒体关注度(Media)、机构投资者数量(Instv)、机构投资者持股比例(Instp)、机构投资者交易活跃度(Insta)等几个变量。检验结果如表5、表6所示。

根据表5,针对系数c的检验结果显示,只有变量Media、Instv、Instp的系数显著。根据表6,针对系数a、b、c#的检验结果显示,变量Media的系数a和系数b显著,变量Instv和变量Instp的系数b和c#显著。因此综合来看,媒体关注度(Media)完全借助中介效应,即借助信息对股票流动性产生影响。而机构投资者数量(Instv)和机构投资者持股比例(Instp)则对股票流动性产生直接影响。

五、结论及政策建议

本文以“A+H”交叉上市公司为研究对象,利用配对分析法和面板数据回归分析法,对交叉上市公司和非交叉上市公司股票A股市场上的流动性进行了比较和分析。研究发现,交叉上市公司股票的流动性要显著高于同类非交叉上市公司股票的流动性。基于已有理论假说和市场实际,我们从信息和股权结构两个方面探讨了造成两者流动性差异的具体原因。研究结论表明,交叉上市公司股票的流动性之所以会高于非交叉上市公司,原因之一在于交叉上市公司比非交叉上市公司拥有更高的信息透明度。改善市场整体信息环境有助于缩小上市公司之间的流动性差距,减小交叉上市对市场流动性所带来的市场分流冲击。另外,交叉上市公司之所以有更高的信息透明度,可能主要源于交叉上市公司比非交叉上市公司面临更高的市场监管要求和信息披露要求,因此具有更高的信息披露质量。信息环境要素中,媒体关注度可以通过改善股票信息质量来影响公司股票的流动性,但是分析师关注度对公司的信息及流动性影响不显著。另外,机构投资者股票持股比例也是影响交叉上市公司和非交叉上市公司流动性差异的重要原因。机构投资者股票持有量的增加会直接造成公司股票流动性的下降,而且对交叉上市公司的负面影响要大于非交叉上市公司。

总体而言,交叉上市会对公司股票流动性造成重要影响,导致股票交易量的跨境迁移或市场分流问题。由于香港和内地依然存在市场分割,并不能实现真正意义上的相互直接投资,所以目前交叉上市对股票流动性的影响在A股市场上主要表现为市场分流效应,即交易量由非交叉上市公司向交叉上市公司迁移的现象。但是随着两地市场合作的加强,以及相互进行直接投资进程的加快,将来有可能会导致流动性跨市场迁移的问题。这必然会对一方市场特别是正处于发展中的A股市场造成不利影响,并会进一步损害两地市场的协同发展。因此继续加大A股市场效率建设,比如增强市场透明度、积极发展机构投资者、加强投资者保护等,尽可能缩小两地市场的发展差距,避免由于市场统一而造成的一方市场被边缘化和空心化的不良后果。

注释:

①目前我国企业的赴外上市地点包括:香港证券交易所、纳斯达克证券交易所、纽约证券交易所、新加坡证券交易所、韩国证券交易所、法兰克福证券交易所、伦敦证券交易所、东京证券交易所等。

②证监会在2014年4月10日正式批复上海证券交易所和香港联合交易所开展互联互通机制试点。

③在沪港通的试点初期,沪股通的股票范围是上海证券交易所上证180指数、上证380指数的成份股,以及上海证券交易所上市的“A+H”股公司股票。这可能会进一步加剧交叉上市所产生的市场分流作用。

④国外通常将股权结构划分为大股东、实际控股股东、高管股东和机构投资者等几个类别。从上市公司定期报告披露的信息来看,我国上市公司的高级管理人员和内部职工持股比例非常低,而且股票大多有限售条件,对股市造成的影响微乎其微。而大股东和实际控股股东的变动比例不大,对公司股票的流动性影响比较小。因此本文仅考察机构投资者持股对交叉上市公司和非交叉上市公司股票流动性的影响。

⑤企业境外上市方式包括境外直接IPO上市、境外间接IPO上市以及境外买壳上市三种形式,本文仅考虑境外直接IPO上市的上市公司。

参考文献:

[1]Chowdhry,B.,Nanda,V..Multimarket Trading and Market Liquidity[J].Review of Financial Studies,1991,4(3):483—511.

[2]Chordia,T.,Roll,R.,Subrahmanyam,A..Commonality in Liquidity[J].Journal of Financial Economics,2000,56(1):3—28.

[3]Levine,R.,Schmukler,S.L..Migration,Spillovers,and Trade Diversion:the Impact of Internalization on Stock Market Liquidity[J].Journal of Banking and Finance,2007,31(6):1595—1612.

[4]Karolyi,G.A..Daimler Chrysler AG,the First Truly Global Share[J].Journal of Corporate Finance,2003,9 (4):409—430.

[5]Halling,M.,Pagano,M.,Randl,O.,Zechner,J..Where is the Market?Evidence from Cross—Listings in the United States[J].Review of Financial Studies,2008,21(2):725—761.

[6]Stulz,R.M..Globalization of Equity Markets and the Cost of Capital[J].Journal of Applied Corporate Finance,1995,8(3):30—38.

[7]Merton,R.C..Presidential Address:A Simple Model of Capital Market Equilibrium with Incomplete Information[J].Journal of Finance,1987,42(3):483—510.

[8]Baker,H.K.,Nofsinger,J.R.,Weaver,D.G..International Cross Listing and Visibility[J].Journal of Financial and Quantitative Analysis,2002,37(3):495—521.

[9]Coffee,J.C..Racing towards the Top?The Impact of Cross—Listings and Stock Market Competition on International Corporate Governance[J].Columbia Law Review,2002,102(7):1757—1831.

[10]Levine,R.,Schmukler,S.L..Internationalization and Stock Market Liquidity[J].Review of Finance,2006,10(1):153—187.

[11]Hargis,K.W.,Ramanlal,P..When Does Internationalization Enhance the Development of Domestic Stock Markets?[J].Journal of Financial Intermediation,1998,7(3):263—292.

[12]Domowitz,I.,Glen,J.,Madhavan,A..International Cross—Listing and Order Flow Migration:Evidence from an Emerging Market[J].Journal of Finance,1998,53(6):2001—2027.

[13]Bacidore,J.M.,Sofianos,G..Liquidity Provision and Specialist Trading in NYSE—Listed Non—U.S.Stocks[J].Journal of Financial Economics,2002,63(1):133—158.

[14]Rabinovitch,R.,Silva,A.C.,Susmel,R..Returns on ADRs and Arbitrage in Emerging Markets[J].Emerging Markets Review,2003,4(3):225—247.

[15]Auguste S.,Dominguez,K.M.E.,Kamil,H.,Tesar,L.L..Cross—Border Trading as a Mechanism for Capital Flight:ADRs and the Argentine Crisis[J].Journal of Monetary Economics,2006,53(7):1259—1295.

[16]Melvin,M..A Stock Market Boom during a Financial Crisis:ADRs and Capital Outflows in Argentina[J].Economics Letters,2003,81(1):129—136.

[17]周开国,王建军.A、H股交叉上市能提高流动性吗[J].证券市场导报,2011,(12):65—72.

[18]陈国进,王景.我国公司A+H交叉上市的溢出效应分析[J].南开管理评论,2007,(4):36—42.

[19]Harris,M.S.,Muller III,K.A..The Market Valuation of IAS versus US—GAAP Accounting Measures U-sing Form 20—F Reconciliations[J].Journal of Accounting and Economics,1999,26(1):285—312.

[20]Ashbaugh,H.,Olsson,P..An Exploratory Study of the Valuation Properties of Cross—Listed Firms IAS and U.S.GAAP Earnings and Book Value[J].The Accounting Review,2002,77(1):107—126.

[21]Lang,M.,Lundholm,R..Cross—Sectional Determinants of Analyst Ratings of Corporate Disclosures[J].Journal of Accounting Research,1993,31(2):246—270.

[22]Welker,M..Disclosure Policy,Information Asymmetry,and Liquidity in Equity Markets[J].Contemporary Accounting Research,1995,11(2):801—828.

[23]Healy,P.M.,Hutton,A.P.,Palepu,K.G..Stock Performance and Intermediation Changes Surrounding Increases in Disclosure[J].Contemporary Accounting Research,1999,16(3):435—520.

[24]Heflin,F.L.,Shaw,K.W.,Wild,J.J..Disclosure Policy and Market Liquidity:Impact of Depth Quotes and Order Sizes[J].Contemporary Accounting Research,2005,22(4):829—865.

[25]Lang,M.,Lundholm,R..Corporate Disclosure Policy and Analysts’Behavior[J].The Accounting Review,1996,71(4):467—492.

[26]Bricker,R.,Grant,J.,Fogarty,T.,Previts,G..Determinants of Analyst Following[J].Journal of Corporate Communications,1999,9(8):1—29.

[27]Hope,O..Disclosure Practices,Enforcement of Accounting Standards and Analysts Forecasts Accuracy[J].Journal of Accounting Research,2003,41(2):235—272.

[28]Brockman,P.,Chung,D.Y.,Yan,X.M..Block Ownership,Trading Activity,and Market Liquidity[J].Journal of Financial and Quantitative Analysis,2009,44(6):1403—1426.

[29]Ayyagari,M.,Doidge,C..Does Cross—Listing Facilitate Changes in Corporate Ownership and Control?[J].Journal of Banking and Finance,2010,34(1):208—223.

[30]Roll,R..The Hubris Hypothesis of Corporate Takeovers[J].The Journal of Business,1986,59(2):197—216.

[31]Roll,R..R2[J].The Journal of Finance,1988,43(3):541—566.

[32]Morck,R.,Yeung,B.,Yu,W..The Information Content of Stock Markets:Why Do Emerging Markets have Synchronous Stock Price Movements?[J].Journal of Financial Economics,2000,58(1):215—260.

[33]孔东民,柯瑞豪.谁驱动了中国股市的PEAD?[J].金融研究,2007,(10):82—99.

(责任编辑:肖加元)

作者简介:陈学胜(1979—),男,山东泰安人,山东大学(威海)商学院副教授,东北财经大学博士后。

基金项目:中国博士后科学基金面上资助项目““A+H”上市公司股票流动性差异之谜研究”(2014M551104);山东省自然科学基金一般项目“融资约束、风险与资产定价研究”(ZR2015GM003);国家自然科学基金青年项目“跨境多重上市对公司投资效率的作用机制研究”(70902048)

收稿日期:2015-10-09

中图分类号:F830.91

文献标识码:A

文章编号:1003-5230(2016)01-0096-11