企业对外直接投资目的地选择的生产率效应

2016-03-21袁其刚樊娜娜

袁其刚 樊娜娜

(1.山东财经大学国际商学院,山东济南250014;2.南开大学经济学院,天津300071)

企业对外直接投资目的地选择的生产率效应

袁其刚1樊娜娜2

(1.山东财经大学国际商学院,山东济南250014;2.南开大学经济学院,天津300071)

摘要:全要素生产率反映了企业生产要素投入转化为最终产品或服务的效率,是企业竞争力的体现。本文运用基于倍差法的倾向评分匹配法检验了2005~2011年对外直接投资对企业生产率的影响,并研究了初始投资目的地以及再次投资目的地的差异影响,研究发现:无论投资发达国家,还是发展中国家,我国企业对外直接投资显著提升了企业生产率;相对于投资到发达国家而言,投资于发展中国家的企业生产率提升更大;已投资企业进行二次海外投资时,相对于在同一类目的地的投资企业而言,目的地发生转变的企业生产率提升幅度更大;在二次海外投资时,由发展中国家转向发达国家的企业生产率提升幅度更为明显,这说明企业投资选择“先易后难”路径对生产率提升作用更大。

关键词:对外直接投资;企业生产率;投资目的地;技术溢出;资本输出;区位优势

樊娜娜(1989—),女,山东莱芜人,南开大学经济学院博士生。

一、引言

随着我国“走出去”战略的实施和企业竞争力的增强,越来越多的企业选择对外直接投资(OFDI)的方式进入国际市场,对外直接投资在中国经济和国家战略中的地位凸显。2014年中国对外直接投资创下了1231.2亿美元的历史新高,连续3年位列全球第三。生产率是经济增长的重要引擎,也是企业国际竞争力的体现。对外直接投资是提高企业生产率的有效途径。企业对外直接投资时会面临向发达国家还是发展中国家投资的选择问题;对于已进行投资的企业,则会面临二次投资目的地选择问题。选择不同类型国家作为投资目的地对生产率的影响是否存在差异?企业初次投资目的地和二次投资目的地的选择对生产率有何影响?显然,回答上述问题对企业进行对外直接投资有一定的指导意义。余文结构安排为:第二部分为文献综述,第三部分为计量模型和数据说明,第四部分为实证检验,最后为结论及建议。

二、文献综述

获取东道国技术溢出以提高企业生产率是跨国公司对外直接投资的重要原因[1]。对外直接投资能否提高母国企业生产率,国外研究多从OFDI的逆向技术溢出视角展开:有学者得出肯定结论,如Branstetter从知识溢出角度发现日本企业对美投资引致母国专利申请数量显著增加[2],Potterie和Lichtenberg发现对研发密集型国家投资可以通过逆向溢出途径促进母国企业生产率提高[3];也有学者得出否定结论,如Bitzer和Kerekes运用OECD17个国家产业层面的数据检验OFDI逆向溢出效应,发现OFDI对生产率的影响为负且国家间差异明显[4],Dierk Herzer对1980~2005年33个发展中国家对外投资进行研究发现人力资本是造成逆向技术溢出存在国别差异的重要原因[5]。为探寻OFDI逆向技术溢出的存在性,国内学者也作了深入研究:如赵伟等、刘明霞等、李梅等、蒋冠宏等、毛其淋等使用宏观或微观数据证明了OFDI逆向技术外溢效应的存在[6][7][8][9][10],但这种逆向技术溢出效应对生产率的提升作用还与母国企业吸收能力有关[11][12]。

从投资目的地选择角度看,企业基于初始投资动机的不同有两种选择:一是对发展中国家进行利用型投资,在开发利用企业现有的专有优势中攫取利润;二是对发达国家进行探索型投资以获取互补的战略性资产提升企业竞争力[13]。企业投资目的地不同,对生产率影响的机制也不尽相同,如赵伟等认为虽然对不同目的地进行的OFDI都对国内技术水平提升有积极影响,但影响路径不同,对发达国家的投资通过逆向技术溢出和母国吸收利用对生产率产生积极作用,而对发展中国家的投资主要通过市场规模扩大产生规模经济效应,进而带来研发成本的分摊[6]。在实证研究上,Pradhan和Singh对1988~2008年印度汽车产业对外投资研究发现,无论是对发达国家还是发展中国家的投资,OFDI均促进了国内生产率提高[14],Driffield和Chiang利用英国1978~1994年的行业数据也得出相似结论[15]。李泳利用二阶差分法分析认为相对于对发展中国家的投资,向发达国家的投资对企业生产率的促进作用更大[16]。肖慧敏等、蒋冠宏等分别利用上市公司数据和工业企业数据检验了投资目的地对企业生产率的影响,但结论有所差异,前者认为投资于发达国家的企业拥有更强的学习能力,更有利于获取技术溢出,而后者则认为投资中低收入国家的生产率效应更大[17][18]。对于企业走出去路径选择类的文献,目前无论是“先易后难”,还是“先难后易”,抑或是“差异化的并进模式”[13],国内学者相关研究多是基于思辨性论述,或者解析企业案例,规范的实证研究相对匮乏。

不同于国外研究,国内相关研究在对外直接投资是否带来企业生产率提升问题上,得出了肯定性结论,并认为投资目的地不同对企业生产率提升存在差异影响。但对企业进一步投资行为进行后续考察,如走出去企业二次投资时目的地选择对生产率有何影响上有待深入。本文在研究企业对外直接投资生产率效应的基础上分析了投资目的地的差异影响,并考察了企业二次投资目的地选择对生产率的影响,研究结论对我国企业走出去目的地策略的选择具有一定指导意义。

三、计量模型和数据说明

(一)估计模型

由于存在“自选择效应”,OFDI企业与非OFDI企业相比可能具有更高生产率,所以,采用数据匹配方法选择与OFDI企业(处理组)最有可比性的非OFDI企业作为对照组,进行比较。

将OFDI的企业视为处理组,非OFDI的企业为对照组,构造虚拟变量ofdi,设ofdi=1表示企业对外直接投资,ofdi=0则表示企业无对外直接投资。令tfpit表示企业i在时期t的生产率,t=0表示企业没有对外直接投资的时期,t=1表示企业开始对外直接投资的时期,Δtfpit表示企业i在t=0和t=1两个时期间生产率的变化:若企业进行OFDI,则将企业在两个时期间的生产率变化记为Δtfp1i;若企业无OFDI,则将企业生产率变化记为Δtfp0i。那么,企业进行OFDI对生产率的实际影响γ为:

γ=E(γi|ofdii=1)=E(Δtfp1i|ofdii=1)-E(Δtfp0i|ofdii=1)(1)

对外直接投资企业“假如没有对外直接投资”是假设,E(Δtfp0i|ofdii=1)是不可观测的,因此式(1)是无法估计的。为此,借鉴Girma等人使用的方法,按照特征变量均衡可比的原则在没有对外直接投资的企业中寻找替代企业(即对照组企业),要求对照组企业满足与对外投资企业在t时对外直接投资之前具有相同的特征变量和相同的对外投资倾向(概率)的条件,但是并没有对外直接投资[19]。如果能够找到对照组企业,则式(1)转化为:

其中,i、j、k和t分别表示企业、行业、地区和时间。tfp为企业全要素生产率,ofdi表示企业是否有对外直接投资,如果有对外直接投资则为1,否则为0。vt、vj和vk分别控制年份效应、行业效应和地区效应;εijkt表示随机扰动项。为考察OFDI对企业生产率的影响,引入以下控制变量:

1.企业相对规模(qysize)。考察“熊彼特假说”效应的存在性①,使用固定资产合计对数值衡量企业规模。

2.企业资本密集度(qykl)。用固定资产与员工数比值的对数表示企业资本密集度。一般而言,资本密集度高的企业更重视设备更新和研发投入,从而具有更高的生产率。

3.企业成立时间(age)。企业成长要经历一个成长、成熟、衰退阶段。在成长阶段,因“干中学”和研发创新等原因,生产率逐渐提高;在成熟阶段,“因循守旧”会导致生产率下降[20]。我们预测企业成立时间与TFP呈“U型”关系,加入企业成立时间和企业成立时间平方项两个变量。

4.创新能力(rd)。用企业新产品产值占比衡量创新能力,该指标从产出角度度量企业创新能力。企业自主创新是决定企业生产率的重要因素[21],创新能力越强,其生产率水平越高。

5.融资约束(finance)。用利息支出与固定资产合计比值衡量融资约束[22]。融资约束会限制企业研发投入等,进而对生产率产生负面影响[23]。

6.出口强度(export)。出口企业可以通过“学习效应”提升企业生产率[24],使用企业出口交货值与工业总产值的比值衡量出口强度。

(二)核心变量的度量

1.生产率的计算。现有文献通常对C-D生产函数进行回归以估算企业全要素生产率。Yit=。其中,Yit表示产出,Lit表示劳动投入,Kit表示资本投入,Ait表示生产率。两边取对数得到:ln Yit=αln Lα+βln Kβ+μit。本文使用Levinsohn-Petrin方法(简称为LP方法)对其进行回归得到生产率的估计值。LP方法分两步估计劳动、资本和中间投入的系数:第一步,使用资本和中间投入高阶多项式的近似式,运用OLS方法估计劳动的系数;第二步,利用第一步估计出的劳动系数估计资本和中间投入的系数,最后得出生产率的有效估计。

2.发达国家或地区、发展中国家或地区的界定。根据联合国开发计划署(UNDP)发布的《2010年人文发展报告》对世界各国的分组作为划分标准,将44个经济体定义为发达国家或地区,包括OECD 的28个发达经济体和非OECD中的16个发达经济体,其他经济体为发展中国家和地区②。

(三)数据

本研究数据来自《中国工业企业数据库》和中国商务部《境外投资企业(机构)名录》(以下简称名录)。对工业企业数据库做如下处理:删除企业工业总产值、固定资产净值年平均余额缺失的观测值;删除总资产小于流动资产、总资产小于固定资产净值年平均余额以及累计折旧小于当期折旧的样本;删除主营业务收入(即销售收入)少于500万元,或者固定资产净值年平均余额低于1000万元的观测值。将《名录》和《中国工业企业数据库》根据《名录》中境内企业的名称、所属省份与工业企业数据库中相应信息对接,得到2005~2011年共2269家对外直接投资企业的数据。

四、实证检验结果分析

(一)最近邻匹配

倾向评分匹配的核心思想是对处理组与对照组企业关于匹配变量进行倾向评分(PS),根据PS值前向或后向寻找与处理组企业PS值最为接近的对照组企业进行配对。在匹配前,首先要确定决定处理组和对照组个体特征的变量。借鉴相关研究,选择匹配变量如下:企业总资产(size)、企业资本密集度(qykl)、企业管理成本(ac)③和企业所属四位数行业(gb4)[19][25][26]。需要注意的是:数据匹配的目的是为了找到对外直接投资之前与处理组企业最相近的从未发生对外直接投资的企业,因此在匹配时以企业对外投资前一期的特征进行匹配。如企业在2005年对外直接投资,那么匹配变量应是该企业在2004年的总资产、资本密集度、管理成本和所属行业。

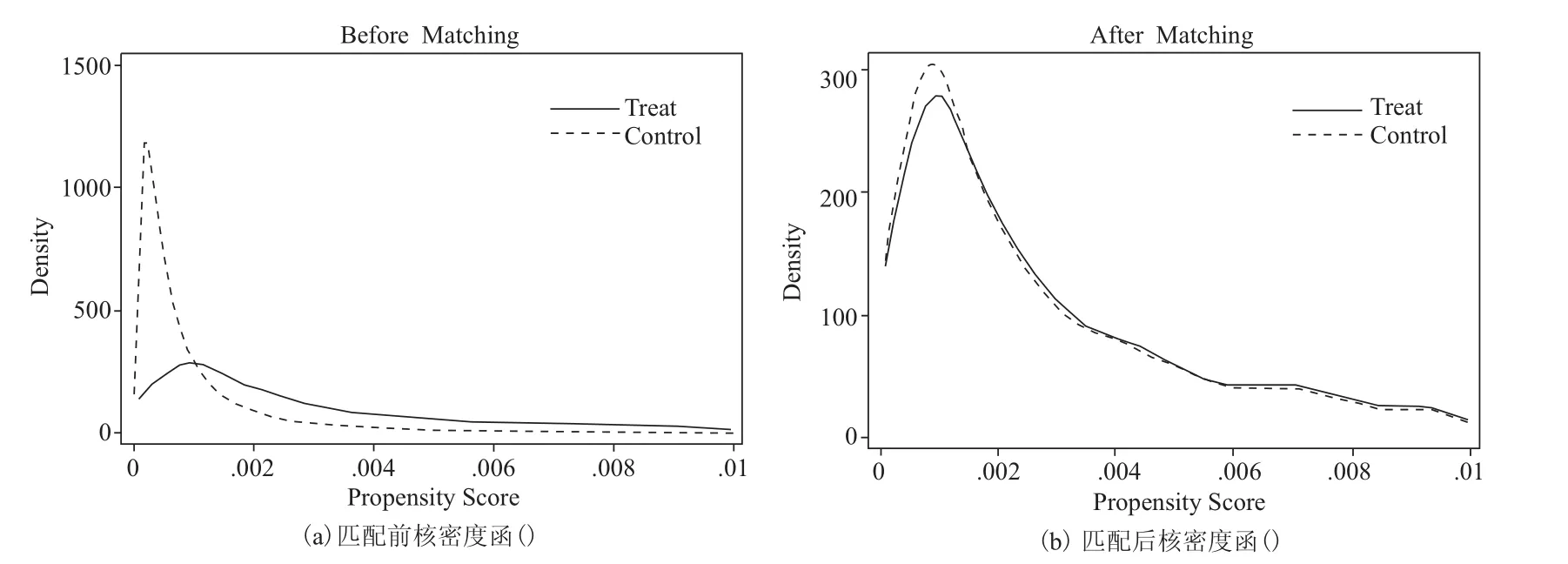

由于倾向评分匹配结果的可靠性取决于是否满足独立性条件,即对外直接投资企业与未对外投资企业在匹配变量上不存在显著差异。为此,根据Smith和Todd的研究,对最近邻匹配的结果进行平衡性检验[27]。首先,对最近邻匹配前后的处理组与对照组企业基于各匹配变量的均值进行T检验(见表1),判断二者是否存在显著差异;然后,绘制匹配前后处理组与对照组企业PS值的核密度函数图(见图1),检验匹配效果优劣。

表1 匹配变量的T检验

图1 最近邻匹配前后核密度函数图

表1中各匹配变量T检验的结果表明,各匹配变量在匹配后均不存在显著差异,说明匹配效果较好。图1分别表示最近邻匹配前后处理组和对照组企业PS值的核密度函数图,与匹配前相比,匹配后的处理组与对照组企业PS值的概率分布不存在显著差异,表明匹配效果良好,证明最近邻匹配结果可靠,能够克服样本的选择性偏误造成的估计结果失真,在此基础上回归分析得出的结论是有效的。

在实证检验前,需对处理组和对照组企业的处理进行说明。处理组企业首次对外直接投资的时期为2005~2010年。以2005年为例,首先确认在该年对外直接投资的企业,然后使用这些企业对外直接投资后2006~2011年的数据,把企业对外直接投资后的样本作为处理组,以考察企业对外直接投资的生产率效应。2006~2010年处理组企业的选择依此类推。此外,还需对两类特殊的投资企业进行处理:第一类是在不同年份进行两次及以上投资企业,这类企业作为不同样本进行处理;第二类是在同一年份进行多次投资企业,由于本研究的投资目的地分为发达国家和发展中国家,因此对该类企业,如果企业只在同一类型国家投资(如只在发达国家或者只在发展中国家投资),就作为一个样本处理;如果企业在一年对两种类型国家同时投资,作为两个不同的样本处理。对于对照组企业选择,与处理组类似:以2005年为例,首先找到匹配后与对外直接投资企业最相近的非对外投资企业,然后将对照组企业2006~2011年的数据作为对照组样本,2006~2010年对照组企业的选择依此类推。

本文研究样本期间为2005~2011年。企业全要素生产率是基于中国工业企业数据库中的工业总产值、从业人员数、固定资产年平均余额和中间投入数据计算所得,但是2008年和2009年缺少中间投入指标,无法准确测算2008和2009年的全要素生产率,因此基本回归样本中不包含这两年的观察值。匹配比例的确定主要是基于估计系数的有效性与无偏性之间的权衡,实证检验时,使用匹配比例为1-2得到的样本进行回归,并分别用匹配比例为1-1和1-3的样本进行稳健性检验。

(二)对外直接投资对企业生产率的影响

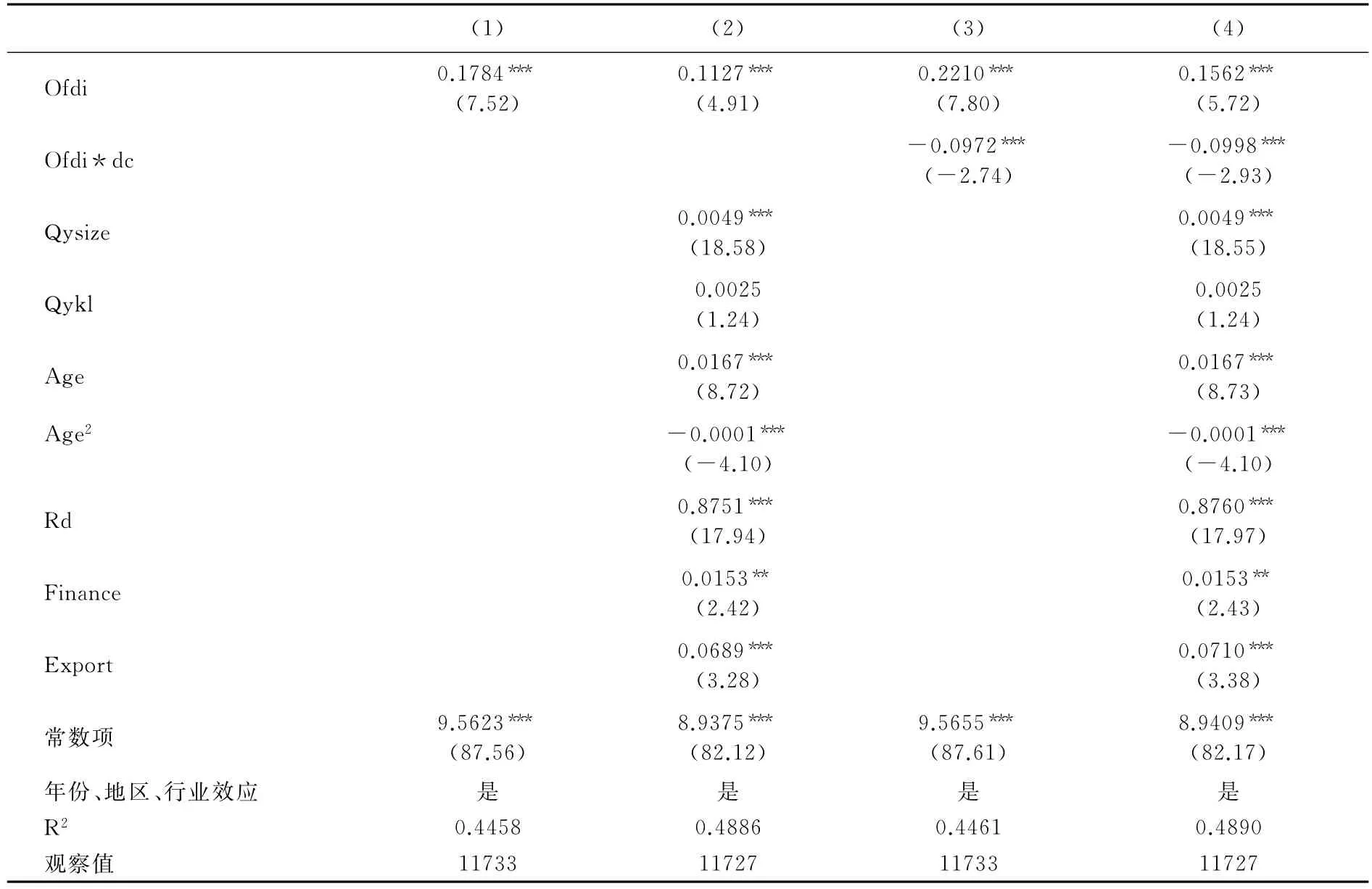

1.初步检验。表2第(1)和(2)列显示企业OFDI对生产率影响的估计结果,无论是否加入控制变量,ofdi的估计系数均为正,且通过1%的显著性水平检验,这说明对外直接投资显著促进了企业生产率提升,存在明显的“生产率效应”。

表2 对外直接投资对企业生产率的影响:初步检验

从控制变量看,企业规模扩大、创新能力提高、融资约束改善以及出口强度提高均有利于企业生产率提升。企业成立时间及其平方项的估计系数符号分别为正、负,且均在1%水平上显著,说明企业成立时间与生产率之间呈“倒U型”关系,即企业生产率随着企业成立时间先提升、后降低,与预期效果一致。企业资本密集度为正,但不显著。

为进一步验证企业投资目的地对生产率的影响,在原有计量模型中加入企业对外直接投资ofdi和投资目的地虚拟变量dc的交叉项(ofdi*dc),当企业投资目的地为发达国家时dc取值为1,否则为0。表2第(3)和(4)列显示无论是否控制企业规模等因素,ofdi的系数均为正,ofdi*dc的系数均为负,且通过1%的显著性检验。这表明虽然对两类目的地投资均对企业生产率的提升有促进作用,但相对而言,投资到发达国家对生产率的提升作用要低于对发展中国家的投资。这似乎与直觉相悖。可能的解释有两点:一是投资到发达国家的企业因为缺乏吸收国外先进技术的学习能力,对技术溢出吸收少[28][29];二是因企业接触到国际上先进技术和管理经验后,需要时间来学习而产生滞后性。

2.稳健性检验。(1)匹配比例变化对估计结果的影响。本文试图检验匹配比例的改变对估计结果是否产生影响:将匹配比例分别缩小和扩大为1-1和1-3。表3结果显示,在使用匹配比例为1-1和1-3的样本回归时,ofdi的系数显著为正,ofdi*dc的系数显著为负,再次说明企业OFDI以及投资目的地的选择对企业生产率提升有重要影响。(2)用人均产出作为生产率替代变量的再检验。借鉴葛顺奇的做法,采用企业人均产出(用企业总产出和从业人员数的比值衡量)来体现企业的效率水平,尽管人均产出不能完全等同于企业生产率,但在控制资本密集度情况下,二者具有严格正向关系[30]。表3分别列出了使用人均产出作为生产率替代变量在1-1、1-2、1-3匹配比例下的估计结果:无论是哪种匹配比例,ofdi的系数均显著为正,这再次说明企业对外直接投资对企业生产率具有重要影响。(3)用平滑方法测算生产率的再检验。使用平滑方法计算2008和2009年企业生产率,并利用2006~2011年数据回归。表3列出了匹配比例分别为1-1、1-2、1-3时的估计结果:在三种匹配比例下,ofdi的系数仍然显著为正,再次验证了企业对外直接投资对企业生产率的重要影响。

表3 对外直接投资对生产率影响的稳健性检验

(三)深入分析:已投资企业二次投资目的地选择与生产率

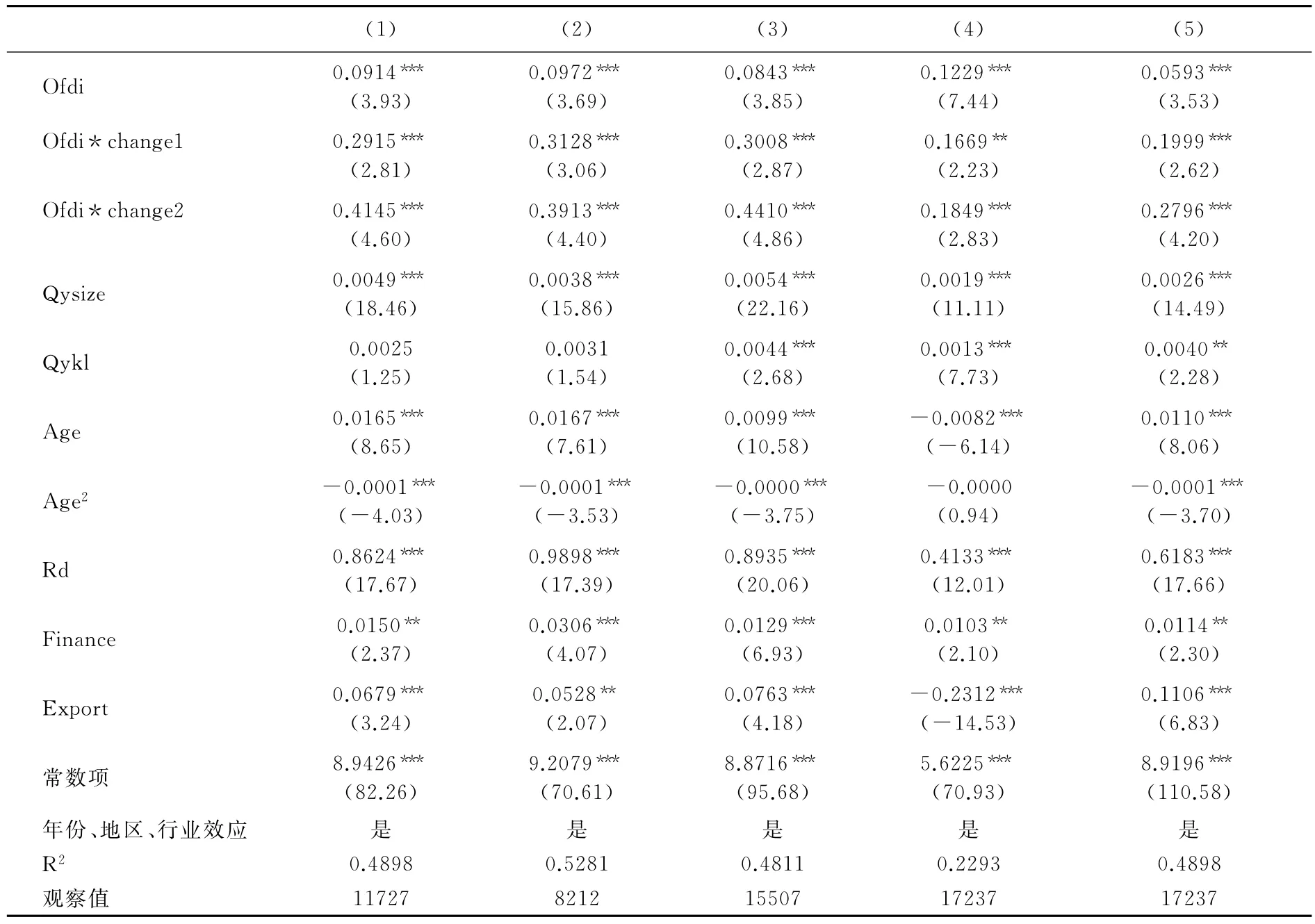

已投资企业再次投资时如何选择目的地?是只专注于同一类投资目的地,还是转向另一类目的地更能有效促进生产率提升?为验证此点,我们将再次投资的企业分为三类:一是再次投资目的地与初始投资目的地属于同一类型国家;二是初始投资目的地为发达国家,再次投资选择发展中国家;三是初始向发展中国家投资,再次投资时转向发达国家。为实证考察企业再次投资目的地选择对生产率的差异影响,在实证模型中引入两个虚拟变量:change1和change2,如果企业再次投资目的地由发达国家转向发展中国家,change1取值为1,否则为0;如果企业再次投资目的地由发展中国家转向发达国家,change2取值为1,否则为0。模型如下:

lntfpijkt=α0+α1ofdiijkt+α2ofdiijkt*change1+α3ofdiijkt*change2+βYijkt+vj+vk+vt+εijkt(7)

模型中控制变量选取与前文一致,同时控制年份效应、行业效应和地区效应。回归结果见表4。由表4第(1)列可看出,ofdi*change1和ofdi*change2的系数均显著为正,这说明与再次投资目的地没有发生转变的企业和一直没有对外直接投资的企业比较,企业投资目的地转变对生产率的促进作用更大。表4第(2)~(5)列分别是使用匹配比例为1-1、匹配比例为1-3、人均产出作为生产率替代变量以及使用平滑方法计算2008~2009年生产率的稳健性检验,其结论与第(1)列基本一致,结果稳健。

表4 已投资企业二次投资目的地选择与生产率估计结果

实证检验表明企业在对外投资时,兼顾两类投资区域比专注于同一类型的区域对生产率的提升作用更大。那么,随之而来的、也是争议已久的问题是:企业在对外直接投资时应该遵循什么样的路径选择策略?是首先投资于发展中国家然后转向发达国家,还是先投资于发达国家再转向发展中国家?也就是我们常说的“先难后易”还是“先易后难”的问题。对该问题,学者们提出了不同的见解,如冼国明和杨锐支持企业选择“先难后易”的路径,并利用Dunning的附加策略变量的动态“OIL”模型考察了企业长期行为的变化,企业初始阶段向发达国家投资,以便获得技术,增强其竞争优势,然后向发展中国家投资,以获得市场份额和利润[31]。但也有学者主张应采取“先易后难”的路径,先进入发展中国家,再进入发达国家,利用发展中国家与我国类似的经营环境,以及当地竞争对手较弱、风险低等优势,在发展中国家获取市场份额及大量利润,为进入发达国家市场积累必要的国际运营经验和资本[32]。尽管实践上,两种路径都有成功的企业案例(如海尔选择先难后易路径,而TCL、美的等选择先易后难路径)。但本文的回归结果表明,两种形式的投资目的地转变都会提升对外直接投资的生产率效应,但是发展中国家转发达国家变量的系数(0.4145)要明显高于发达国家转发展中国家变量的系数(0.2915),说明企业再次投资时,将投资目的地从发展中国家转向发达国家,能在更大程度上提升对外直接投资的生产率效应。换言之,企业选择“先易后难”路径对生产率提升的作用更大。

五、结论及建议

自加入世贸组织以来,中国快速融入全球化并享受了开放的红利,这为资本输出奠定了基础[33]。按照邓宁OLI理论,只有满足了区位优势,企业才选择对外直接投资。企业是对外直接投资主体,通过对外直接投资提升企业竞争力,才能更好地服务于“一带一路”战略,才能占据全球价值链高端,实现产业结构调整和助力于投资目的地国家经济建设。本文的研究结论表明:企业对外直接投资存在显著的“生产率效应”,因此,应鼓励企业在更大范围、更广领域、更高层次上进行对外直接投资,实现资源的优化配置,推动产业结构的快速升级;企业初始投资目的地和二次投资时目的地转变对生产率提升有重要影响,总体来看初次对外直接投资的企业选择发展中国家为目的地,经过国际化实践,企业储备一定人力资源和经济资源、特别是国际化经营的经验后,再适时对发达国家投资,这种路径对生产率的提升作用更大。因此从企业生产率的提升角度,本文建议对外直接投资采取“先易后难”的策略,然后采取“差异化的并进模式”。这并没有排除有竞争力的企业采取M&A方式进入发达国家的投资策略选择。

注释:

①20世纪50年代初,美籍奥地利经济学家约瑟夫·熊彼特(J.A.Schumpeter)提出了著名的“熊彼特假设”,该假说认为规模较大的企业更具有技术创新的动力。

②OECD28个发达经济体分别为:澳大利亚、奥地利、比利时、加拿大、捷克、丹麦、芬兰、法国、德国、希腊、匈牙利、冰岛、爱尔兰、意大利、日本、韩国、卢森堡、荷兰、新西兰、挪威、波兰、葡萄牙、斯洛伐克、西班牙、瑞典、瑞士、美国、英国。非OECD中的16个发达经济体分别为:安道尔、巴林、巴巴多斯、文莱、塞浦路斯、爱沙尼亚、中国香港、以色列、列支敦士登、马耳他、摩纳哥、卡塔尔、圣马力诺、新加坡、斯洛文尼亚、阿联酋。

③在管理成本度量上,管理成本=管理费用/全部从业人员年平均人数。

参考文献:

[1]Kogut,B.,Chang S.J.Technological Capabilities and Japanese Foreign Direct Investment in the United States[J].The Review of Economics and Statistics,1991,73(3):401—413.

[2]Branstetter,L.Is Foreign Direct Investment a Channel of Knowledge Spillovers?Evidence from Japan’s FDI in the United States[Z].NBER Working Paper,2000,No.8015.

[3]Potterie,B.V.P.D.L.,Lichtenberg,F.Does Foreign Direct Investment Transfer Technology across Borders[J].The Review of Economics and Statistic,2001,83(3):490—497.

[4]Bitzer,J.,Gorg,H.Foreign Direct Investment,Competition and Industry Performance[J].The World Economy,2009,32(2):221—233.

[5]Dierk,H.The Long-run Relationship between Outward FDI and Total Factor Productivity:Evidence for Developing Countries[J].The Journal of Development Studies,2011,47(5):767—785.

[6]赵伟,古广东,何元庆.外向FDI与中国技术进步:机理分析与尝试性实证[J].管理世界,2006,(7):53—60.

[7]刘明霞,王学军.中国对外直接投资的逆向技术溢出效应研究[J].世界经济研究,2009,(9):57—62.

[8]李梅.人力资本、研发投入与对外直接投资的逆向技术溢出[J].世界经济研究,2010,(10):69—75.

[9]蒋冠宏,蒋殿春,蒋昕桐.我国技术研发型外向FDI的“生产率效应”——来自工业企业的证据[J].管理世界,2013,(9):44—54.

[10]毛其淋,许家云.中国企业对外直接投资是否促进了企业创新[J].世界经济,2014,(8):98—125.

[11]阚大学.对外直接投资的反向技术溢出效应[J].商业经济与管理,2010,(1):54—58.

[12]李梅,柳士昌.对外直接投资逆向技术溢出的地区差异和门槛效应——基于中国省际面板数据的门槛回归分析[J].管理世界,2012,(1):21—66.

[13]王凤彬,杨阳.我国企业FDI路径选择与“差异化的同时并进”模式[J].中国工业经济,2010,(2):121—129.

[14]Pradhan,J.P.,Singh,N.Outward FDI and Knowledge Flows:A Study of the Indian Automotive Sector [J].International Journal of Institutions and Economies,2009,1(1):156—187.

[15]Driffield,N.,Chang,M.The Effects of Offshoring to China:Reallocation,Employment and Productivity in Taiwan[J].International Journal of the Economics of Business,2009,(16):19—38.

[16]李泳.中国企业对外直接投资成效研究[J].管理世界,2009,(9):34—43.

[17]肖慧敏,刘辉煌.中国企业对外直接投资的学习效应研究[J].财经研究,2014,40(4):42—55.

[18]蒋冠宏,蒋殿春.中国工业企业对外直接投资与企业生产率进步[J].世界经济,2014,(9):53—76.

[19]Girma,S.,Greenaway,D.,Kneller,R.Does Exporting Increase Productivity?A Microeconomic Analysis of Matched Firms[J].Review of International Economics,2004,12(5):855—866.

[20]周黎安,张维迎,顾全林,汪淼军.企业生产率的代际效应和年龄效应[J].经济学(季刊),2007,6(4):1298—1318.

[21]张杰,李勇,刘志彪.出口与中国本土企业生产率——基于江苏制造业企业的实证分析[J].管理世界,2008,(11):56—63.

[22]孙灵燕,李荣林.融资约束限制中国企业出口参与吗?[J].经济学(季刊),2011,(1):232—252.

[23]毛其淋,盛斌.中国制造业企业的进入退出与生产率动态演化[J].经济研究,2013,(4):16—29.

[24]Melitz,M.J.The Impact of Trade on Intra-industry Reallocation and Aggregate Industry Productivity[J].Econometria,2003,71(6):1695—1725.

[25]Greenaway,D.Guariglia,A.,Kneller,R.Financial Factors and Exporting Decisions[J].Journal of International Economics,2007,73(2):377—395.

[26]Bellone,F.,Musso,P.,Schiavo,S.Financial Constraints and Firm Export Behavior[J].World Economy,2010,33(3):347—373.

[27]Smith,J.,Todd,P.Does Matching Overcome Lalonde’s Critique of Non-experimental Estimators[J].Journal of Econometrics,2005,125(2):305—353.

[28]Kokko,A.Technology,Market Characteristics and Spillovers[J].Journal of Development Economics,1994,43 (2):279—293.

[29]Glass,A.,Saggi,K.International Technology Transfer and the Technology Gap[J].Journal of Development Economics,1998,55(2):369—398.

[30]葛顺奇,罗伟.中国制造业企业对外直接投资和母公司竞争优势[J].管理世界,2013,(6):28—42.

[31]冼国明,杨锐.技术累积、竞争策略与发展中国家对外直接投资[J].经济研究,1998,(11):56—63.

[32]何志毅.中国企业国际化途径选择——海尔与TCL海外投资战略比较[J].世界经济研究,2002,(6):4—8.

[33]姜华欣,史本叶,范思琦.我国企业对外直接投资的行业选择与思考[J].经济纵横,2013,(5):38—41.

(责任编辑:易会文)

作者简介:袁其刚(1966—),男,山东禹城人,山东财经大学国际商学院教授;

基金项目:国家社会科学基金项目“贸易增加值为导向的对外直接投资区位和动机决策研究”(15BJL083);教育部人文社会科学研究规划基金项目“三维视角下推动出口企业创新的路径研究”(13YJA790146);教育部人文社会科学研究规划基金项目“面向出口企业创新的公司治理研究”(13YJA630133);山东省自然基金面上项目“山东省对外直接投资溢出效应与企业生产率提升的机制研究”(2014ZRB019XV)

收稿日期:2015-10-27

中图分类号:F832.6

文献标识码:A

文章编号:1003-5230(2016)01-0123-09