央行外汇干预的短期效应与长期效应

2016-03-20杜凯祥

杜凯祥

(安徽大学,安徽合肥230601)

一、引 言

自从1973年布雷顿森林体系解体以来,国际经济金融一体化加深,汇率波动加剧,全球频繁发生大规模的国际货币危机,危机时期货币大幅度贬值、国际收支情况极度恶化、外汇储备迅速减少,严重冲击了国内的金融体系的稳定[1]。为了稳定短期汇率的剧烈波动、保证进出口贸易和国际金融交易,维护本国货币的对外购买力,各国央行都进入外汇市场买卖外汇以干预汇率。央行干预可以维护均衡汇率水平,弥补市场失灵因素以及防范系统性金融风险,因此,各国都把外汇市场干预作为一项经济政策。

我国外汇市场干预行为主要是直接干预,同时配合各种间接干预手段进行。1994年,央行进行人民币汇率形成机制改革,央行使用直接干预手段稳定汇率,同时不断增加新的干预方式和冲销工具[2]。央行持续的外汇市场干预保证了我国名义汇率的相对稳定,保持了国际收支顺差,外汇储备迅速上升。我国央行长期、高频的直接干预行为虽然稳定了短期名义汇率,提高了我国出口产品的竞争力,但随着全球经济金融一体化的不断发展,外汇干预所带来的负面影响也愈发凸显。央行的外汇干预行为增加了宏观经济运行的风险,基础货币供应量增加导致通货膨胀,汇率相对稳定影响了货币政策的独立性,随着我国对外贸易依存度越来越大,央行的冲销干预强化了我国以外向型经济为主的产业结构,阻碍了国内产业结构转型。我国国际收支长期保持“双顺差”,导致人民币汇率存在升值压力,国际游资投机盛行,导致外部风险逐渐积累。长期外汇干预使得国内外汇市场定价能力不足,外汇市场发展缓慢。我国积累的大量外汇储备已经超过了防范风险和进出口支付的需求,储备经营压力较大且安全性得不到保障[3]。

二、央行外汇干预的目标体系

央行外汇干预是为实现各种宏观经济目标进行的,主要包括弥补市场失灵、防范金融风险、控制通货膨胀、保持贸易品国际竞争力、实现国际收支平衡等。这些目标决定了央行进行外汇干预的目的、干预的频率和力度等。只有明确央行干预的目标,实施干预行为才具有合理性,评价干预结果才具有科学性。

1.央行外汇干预的长期目标是实现内外均衡

由于外汇市场是非有效的,外汇市场中的信息不能及时全面的在汇率上得到反映,所以放任市场自发调整的汇率水平不能使经济达到内外同时均衡,即使实现均衡也可能不是充分就业的均衡汇率水平,此时国内经济低迷、出口减少,结构调整缓慢,因此需要央行进行汇率干预以加快调整的过程或改变调整的方向。

央行外汇干预的长期目标是实现均衡汇率水平,同时,汇率均衡也是央行宏观经济调控所要实现的一项任务。央行外汇干预的长期目标应是同时实现内部均衡和外部均衡。但实现均衡汇率非常困难,而且宏观经济要素指标变化很快,所以均衡汇率的调整必然是动态变化的[4]。

一般对大国而言,实现内部均衡的收益远大于实现外部均衡。央行的外汇干预可以通过延续国际收支失衡为内部经济调整创造条件,实现内部均衡,这种通过央行主动干预所实现的“内部均衡汇率”称为“主观”均衡汇率。但由于央行外汇干预而存在的国际收支失衡不应长期维持,当通货膨胀超出经济承受范围,“主观”的均衡汇率水平必然不能保持,因此实现真正的内外均衡的汇率水平是央行外汇干预的长期目标[5]。

2.央行外汇干预的短期目标是稳定实际有效汇率

央行外汇干预的短期目标是维护短期汇率稳定,汇率频繁的大幅波动会导致金融风险加剧,影响国内经济平稳运行。根据已有的研究发现,名义汇率便于央行干预操作,且实现名义汇率稳定在一定程度上能够防范投机冲击风险,维护国内经济稳定,因此许多国家外汇干预的短期目标是维持名义汇率稳定。但要维护名义汇率稳定会牺牲一定的宏观经济目标,最主要的是名义汇率稳定对央行货币政策的绑架,使得央行不能发挥货币政策扩张或收缩货币供给的作用,这种对外稳定是以牺牲内部稳定为代价的,与央行外汇干预的长期目标相悖。

央行在外汇干预中不仅要稳定名义汇率,还必须考虑对物价的影响,物价水平稳定是对内币值稳定的表现,也是实现长期目标均衡汇率水平的关键因素。因此,央行外汇干预的短期目标应把物价水平的变化考虑在内。实际有效汇率是消除通货膨胀影响后两国货币双边名义汇率的加权平均,更能综合反映一国货币在消除了物价水平影响后的价值。且央行外汇干预短期内维护实际有效汇率稳定也有助于实现内外均衡的长期干预目标[6]。

三、央行干预外汇市场的方式

从是否导致基础货币供应量变化的角度来看,央行外汇市场干预方式分为非冲销干预和冲销干预[7]。

1.非冲销干预

非冲销干预是指当一国的国际收支顺差,此时外汇市场上外汇供给增加,本币面临升值压力。央行为了维护汇率稳定进行干预操作,吸纳外汇,释放本币,结果稳定了名义汇率,也导致本币供应量随外汇储备的增加而同比例增加,央行这种没有采用任何冲销手段收缩因买入外汇而释放的基础货币供应量的干预行为就是非冲销干预。

2.冲销干预

冲销干预是指央行在买入或卖出外汇的同时,卖出或买入以本币计价的证券和票据,保持国内的基础货币供应量不变。冲销干预在短期内可以稳定名义汇率和物价水平,从而保持实际汇率稳定。但从长期来看,需要分析冲销干预的传导机制。

(1)冲销干预的资产负债平衡渠道。在资产负债渠道模型中,当央行进行冲销干预时,国内证券和国外证券的相对供给情况会改变,本币证券供给相对增加,这就要求本币证券的需求也要相应增加,要使本币证券需求增加可以通过提高国内利率、降低国外利率或本币贬值实现。我国利率已经市场化,由于冲销干预不改变国内货币供应量,利率不变,因此汇率必然改变。

(2)冲销干预的信号或预期渠道。冲销干预的另一个传导渠道是通过预期或信号机制影响汇率的,如果央行的干预行为使得所有私人机构对汇率的预期一致,预期的变化会加速名义汇率调整,同时不改变物价水平,导致实际汇率的改变。很多实证研究都支持这一观点。但信号渠道发挥作用的前提是央行要建立良好的信誉且干预行为遵循某一稳健的规则。可现实情况并非如此,央行干预基本上都是悄然进行的,并没有严格遵循某一规则,因此信号渠道在长期是否能发挥作用,仍需进一步研究[8]。

四、跨境资金流动管理下的外汇干预效应分析

实际有效汇率稳定是央行外汇干预的短期目标,央行直接干预外汇市场调整汇率水平,同时采用各种冲销方式收缩因买入外汇而增加的货币供应量,实现物价水平的基本稳定,但结果并不理想,物价水平持续增长。而跨境资金流动管理可以从源头上解决资金流动问题,真正发挥缓解市场压力的作用[9]。

1.M—F模型与外汇干预

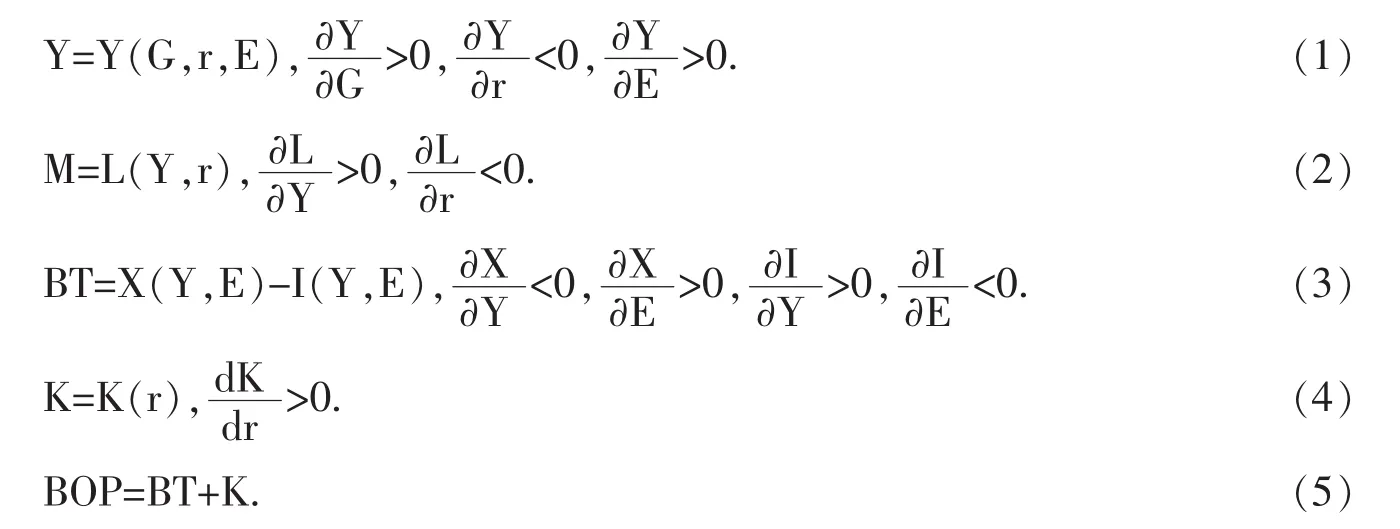

蒙代尔—弗莱明模型(M—F模型)是将“IS—LM模型”拓展到开放经济条件下,在凯恩斯宏观经济理论分析的基础上强调了资本的国际流动,并将商品市场、货币市场和国际收支放在同一分析框架内。M—F模型的基本公式包括:

其中Y表示实际国民收入;G表示政府支出;r表示国内利率水平;表示实际汇率水平,且,e表示名义汇率水平,P表示国内价格,P*表示国际价格;M表示货币供给;L表示货币需求;BT表示进出口贸易水平;K表示资本净流入;BOP表示国际收支水平。

公式(1)是产品市场均衡方程,国民收入与政府支出成正比、与利率水平成反比、与汇率水平成正比。利率影响投资,投资增加,产出增加。汇率影响进出口水平,货币贬值,汇率升高,出口和收入增加;公式(2)是货币市场均衡方程,货币需求与国民收入水平成正比,与利率水平成反比;公式(3)是进出口方程,进口与国民收入成正比,与汇率水平成反比。出口与国民收入成反比,与汇率水平成正比;公式(4)是跨境资本流动方程,主要受利率影响,现实中也相当于资本回报率;公式(5)是国际收支平衡方程[11]。

2.资本流动完全管制下的外汇干预

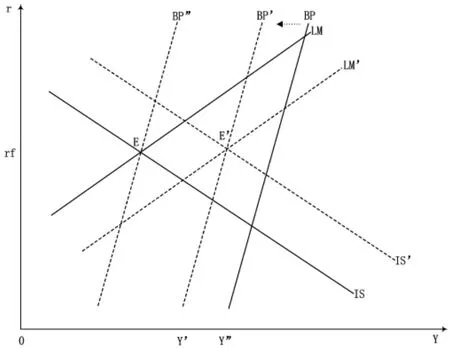

假定在资本流动严格管制的情况下,央行为了稳定汇率水平进行外汇干预。此时,资本项目严格管制,没有资本流入流出,即K=0,BOP=BT,国际收支完全由进出口贸易决定,国际收支曲线(BP曲线)垂直。如图1所示:初始的国内均衡点在E点,均衡收入水平为Y’,

图1 资本流动严格管制下的外汇干预(非冲销)

当国际收支顺差,外汇资金供给增加,本币面临升值压力,BP曲线位于E点右侧。央行实施干预操作稳定汇率,买入外汇,抛出本币,LM曲线右移到LM’。如果央行外汇干预是非冲销干预,IS曲线与LM’曲线交于C点,此时总需求上升到Y”,利率水平降低,导致IS曲线右移,总需求上升到Y”’。随着国内需求的增加和物价水平逐渐上升,净出口减少,导致BP曲线左移,新的均衡点在D点。但实现D点的前提条件是原来国内均衡水平较低,尚未达到充分就业的均衡水平。如果E点已是充分就业的均衡汇率水平,央行非冲销干预的结果是物价持续上升,此时央行必须收缩货币供应量,调节名义汇率,稳定内部经济。则BP’曲线会向左移动,最终回到初始的均衡点E点,实现对内对外的均衡水平,因此,在跨境资本流动严格管制下的外汇干预能够实现内外均衡的长期目标[12]。

图2 资本严格管制下的外汇干预(冲销)

如图2,如果央行进行冲销干预,央行实施干预操作稳定汇率,在LM曲线右移的同时进行冲销操作吸纳抛出的本币,保持基础货币供应量不变,LM曲线回到原来的位置,均衡点仍位于E点。由于BP曲线仍位于E点右侧,汇率升值压力依然存在,因此央行需要持续的进行冲销干预。E点的均衡汇率即央行干预下实现的“主观”均衡汇率,汇率水平长期保持在“主观”的均衡汇率水平上,投机资本会通过各种手段流入境内,使得跨境资金管制的效力逐渐减弱,最终导致外部不均衡消失,回到内外均衡的汇率水平。

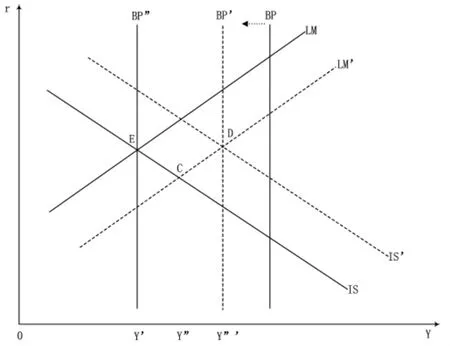

3.非严格资本流动管制下的外汇干预

非严格的资本管制可以分为两种情况,一是资本流动管制较严格,国外资本对利率的弹性系数较小,BP曲线陡峭。二是资本流动管制较松,国外资本对利率的弹性系数较大,BP曲线平坦。

图3 资本相对不流动的外汇干预

如图3,初始的国内均衡点仍在E点,当国际收支顺差,外汇资金供给增加,本币面临升值压力,BP曲线位于E点右侧。央行实施干预操作稳定汇率,LM曲线右移到LM’,利率水平降低,国民收入上升到Y’,国内需求增加,物价水平逐渐上升,贸易净出口减少,BP曲线左移,IS曲线右移,新的均衡点为E’点。国内利率低于国际利率,资本外流,BP曲线继续向左移动,最终实现内外均衡的汇率水平E’点。同样地,新的均衡点E’是否稳定取决于国内是否存在潜在生产能力,否则均衡就会调整到E点。

从央行干预的短期目标出发,央行进行冲销干预,LM’曲线左移。当冲销手段不能完全抵消货币供应量的增加,物价水平逐渐上升,国内利率低于国际利率,资本缓慢外流,央行干预压力得到缓解,物价水平逐步降低。如果央行干预力度过大,导致基础货币供应量紧缩,国内利率高于国际利率,外汇资金流入,形成国际收支“双顺差”。由于国际收支“双顺差”,央行需要持续进行冲销干预,干预的成本逐渐增大,维护汇率稳定越来越困难,物价水平持续上涨,最后均衡会回到初始均衡点E点。

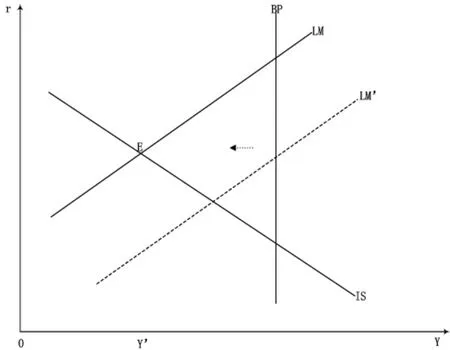

图4 资本相对自由流动时的外汇干预

如图4,资本流动管制较松,资本跨国流动相对自由,国际资本对利率的弹性系数较大,BP曲线平坦。当国际收支顺差,外汇资金供给增加,央行干预汇率,LM曲线向右移动,利率降低,物价水平上升,IS曲线右移,资本外流,经济达到均衡水平E’点。当内部均衡实现时,央行外汇干预会导致LM曲线向右移动,国内利率降低,资本外流,LM’曲线向左移动。因此,只要央行进行外汇干预,经济就难以实现外部均衡,此时央行可以通过影响物价水平和改变汇率水平来消除经常项目失衡或是通过调整国内利率水平r,使得贸易进出口差额与国际资本流动水平相抵消[12]。

五、结论及建议

本文主要研究我国的外汇干预行为,考察了央行外汇干预的目标,干预方式以及干预的效应。央行外汇干预是为了弥补市场失灵和防范宏观经济金融风险。从短期看,央行干预目标是维护实际有效汇率稳定,从长期看,外汇干预目标是使实际汇率调整到均衡水平,实现经济内外均衡。本文根据M—F模型,分析不同程度的跨境资本流动管制下的央行外汇干预效应,发现无论央行进行冲销干预还是非冲销干预,从长期来看都不影响实际汇率水平,即央行干预在长期是“中性”的。但央行外汇干预会对汇率产生短期效应,短期效应只是在稳定名义汇率与稳定通货膨胀之间选择。

央行的外汇干预可以通过延续国际收支失衡为内部经济调整创造条件,我国经济进入新常态,产业结构转型升级困难,外部风险逐渐积聚,因此央行的外汇干预行为需要及时调整,避免逐渐积累的外部冲击对相对脆弱的内部经济造成损害。建议调整的方向主要有以下几点,一是央行应逐步实现外汇干预的短期目标向长期目标过度。二是我国经济对外开放程度加深,人民币逐步走向国际化,为实现央行外汇干预的长期目标要加快推进汇率形成机制改革。三是央行要选择合理的干预介入与退出时机和恰当的外汇干预方式,完善人民币汇率机制,避免长期高频的直接干预方式。

[1]刘微.资本项目开放进程中的外汇干预:目标、机制与有效性[D].对外经济贸易大学,2014.

[2]杨金梅.论我国央行外汇干预与冲销操作[D].复旦大学,2007.

[3]闫新宇.人民币国际化中的外汇市场发展探究[J].河南社会科学,2013,12:75-77.

[4]陈萍.外汇干预有效性的研究脉络与启示[J].当代经济,2012,7:140-144.

[5]金军.我国央行外汇市场干预效力研究[D].湖南大学,2011.

[6]付立江.人民币汇率变动对我国进出口的影响[J].合作经济与科技,2013,6:64-65.

[7]张媛媛.外汇市场冲销干预有效性研究[D].湖南大学,2008.

[8]徐建炜,徐奇渊,黄薇.央行的官方干预能够影响实际汇率吗[J].管理世界,2011,2:5-15

[9]皮特·塞尔居.国际金融:理论与实务[M].柴鹏.中国人民大学出版社,2014:299-343.

[10]杨玉凤.从蒙代尔一弗莱明模型看我国财政政策与货币政策的配合 [J].金融与经济,2002,11:9-11.

[11]鲁迪格·多恩布什.宏观经济学[M].第十版.中国人民大学出版社,2009:443-473.

[12]詹旭.开放环境下央行外汇市场干预行为分析[D].中共中央党校,2014.