教授独立董事的“颜值”会影响高管变更吗?

——基于中国A股上市公司证据

2016-03-20孔文泰

孔文泰

(中南财经政法大学,湖北武汉430073)

一、引 言

独立董事是指不在公司内部任职,与公司没有重要的业务和专业联系,并对公司事务做出独立判断的董事。为了提高上市公司治理水平、保护小股东权益,自2001年起,证监会在中国推行独立董事制度。独立董事能够从一个专家的角度为企业提出指导和建议,提高公司管理层的经营决策水平,从而提高企业价值。独立董事的背景作为中国上市公司聘任独立董事的参考,在独立董事作用的发挥中有着不可忽视的重要性。

高管变更是企业董事长和总经理离任和继任行为的总称,是公司治理内外部机制对企业权力拥有者进行重新配置的行为,也是公司治理研究中的一个重要话题。高管变更与业绩之间的关系及相关影响因素在公司治理的研究中具有重要的意义,研究不同所有权性质的企业,独立董事背景对高管变更业绩敏感度的关系,是我们认识独立董事制度有效性的又一视角。

二、文献回顾

有关独立董事的研究价值,起初主要集中在董事会的独立性增加是否会提高公司价值,研究表明独立董事在董事会中所占比例与公司价值之间有着显著的正相关关系 (Brickley et al.,1994;Peng,2004;王跃堂和赵子夜,2006)。后来的研究涉及到了独立董事的背景方面。研究发现独立董事中“海归”越多,公司经营业绩越好。但独立董事的多重董事身份越多,对公司的经营业绩则有负面影响(Norburn,1986)。另外,来自政府或者银行的独立董事与公司价值有显著的正相关关系(Kiang,2006;魏刚和肖泽忠,2007)。张慧等(2005)发现公司董事会成员的学历分布与公司绩效之间为正相关关系。郑路航(2010)发现独立董事政治关联程度与企业的企业价值存在显著的正相关关系,并且该正相关关系在第一大股东为国有股的上市公司中表现更为明显。张爱平和凌定胜(2010)发现独立董事的平均年龄对公司绩效有正面的影响,这说明了独立董事的阅历和经验对公司有着重要的影响。

高管变更是公司治理研究中的重要话题之一。已有文献表明,公司的盈利能力越差,高管变更的可能性越大(龚玉池,2001)。在此基础上,很多研究从董事会构成、所有权结构、公司特征等方面对高管变更的影响因素进行了研究(周林洁和邱汛,2013)。在董事会构成方面,有独立董事的公司,其高管变更与业绩之间的负向关系更显著(Kato&Long,2006),另外发现独立董事占比会影响高管变更,独立董事占比高的董事会更容易换掉表现差的高管(Hillier et al.,2005)。从所有权结构来看,研究发现家族企业董事会因公司业绩而变更的可能性更小。另外,高管变更与公司业绩之间的负向关系在民营企业里更为显著(Kato&Long,2006)。此外,还有研究发现,当董事长与总经理两职分离状态下,高管变更对公司业绩的敏感度更高(Goyal&Park,2002)。

已有文献表明,教授背景独立董事具有较高的独立性,因为其大多在高校和研究所工作,具有丰富的专业知识和较强的科研能力,所以更注重个人的声誉,并且在公司治理方面能够提出很多建议,因此有更强的能力影响公司的重大决策,从而改善公司治理。有效的公司治理机制,能够促使公司在其业绩不良时及时更换高管。高管的更替和业绩之间的敏感度越高,说明当公司业绩表现不良时,其高管的辞退或变更的可能性较大。已有文献表明教授背景独立董事在公司治理方面能够提出很多建议,独立董事可以更好发挥公司治理作用从而保护投资者。

三、研究设计

(一)样本选择与数据来源

本文研究的样本包括2006年1月至2015年12月之间的沪深A股上市公司,我们从上市公司年报、各高校网站和新浪财经手工整理了关于上市公司独立董事教授背景的相关数据,教授背景是指在高校或研究所工作的教授或副教授。另外,我们根据教授独立董事的照片来进行“颜值”的打分,从低到高0-5分,由5人打分最后取平均。其他数据全部来自于国泰安(CSMAR)数据库。回归分析中需要控制行业因素,本文采用申银万国公布的行业分类代码,将上市公司分为28个行业。并对数据进行以下处理:(1)剔除金融类机构的上市公司,(2)剔除财务数据缺失的公司,(3)剔除资不抵债的公司,(4)剔除ST或者PT的公司,(5)为消除离群值的影响,对所有连续性变量进行了1%的缩尾(Winsorize)处理。最终本文得到了10年共计11499个样本观测值。

(二)相关变量说明

在本文的研究中,我们用高管变更虚拟变量(TURNOVER)作为高管变更的指标,使用教授独立董事(ProfDmy)、教授独立董事的“颜值”(ProfBeaut)和211高校的教授独立董事(Prof211Dmy)作为教授背景独立董事的指标。根据已有文献,本文首先控制了公司层面的基本特征,包含企业所有权性质(SOE)、公司规模(SIZE)、成长性(GROWTH)、资产负债率(LEV)、盈利能力(ROA),并控制了第一大股东持股比例(TOP)、董事会规模(BSIZE)和总经理职权的两职合一情况(DUALITY)这些因素。此外在模型中加入年份虚拟变量(YEAR)和行业虚拟变量(INDUSTRY),以排除因年度和行业差异对高管变更产生的影响。

(三)基本模型

由于被解释变量TURNOVER为虚拟变量,本文采用了probit和logit模型,分别加入了ProfDmy和ROA的交互项、ProfBeaut和ROA的交互项、Prof211Dmy和ROA的交互项来检验独立董事的公司其高管变更业绩敏感性的关系。并且模型中加入年份虚拟变量和行业虚拟变量,以排除因年度和行业差异对高管变更产生的影响。具体如下:

四、实证结果

(一)描述性统计

表1报告了主要变量的基本统计信息,主要包括样本数、平均值、标准差、最小值、中位数和最大值。其中,ProfDmy的均值为0.825,在所观测的上市公司12596个样本中,有10385个样本拥有教授背景的独立董事,说明每个上市公司平均有2个教授背景的独立董事,这表明本文关注独立董事教授背景具有一定的现实意义。就控制变量来看,我们发现ROA的均值为0.03,说明我国上市公司资产收益率低且普遍收益有待提高。

表1 主要变量的描述性统计

(二)教授背景独立董事与高管变更的实证结果

表2报告了教授背景独立董事在不同所有权性质下对高管变更的影响及对高管变更业绩敏感度的影响。分别采用了probit和logit模型,(1)、(2)列为全样本,(3)、(4)列为国有企业,(5)、(6)列为民营企业。第(1)列中 ROA的系数为-0.971,且在5%的显著水平下显著,这说明高管变更受到公司业绩的影响,公司业绩较差的高管变更的可能性更大,这与此前很多研究结果一致(Coughlan&Schmidt,1985; Fich&Shivdasani,2006)。 另外,我们发现ProfDmy和ROA的交互项系数为-1.186,并且在5%的显著水平下显著,这说明聘用教授背景独立董事公司,可以增加其高管在公司业绩表现不良时变更的可能性。 (3)、(4)列 ProfDmy和 ROA 的交互项系数显著为负,而(5)、(6)并不显著,这说明这种关系只在国有企业存在。因此,我们的实证结果表明国有企业聘用教授独立董事可以增加高管在企业绩效较差的情况下变更的可能性,这说明了教授背景独立董事在公司治理方面能够提出很多建议,从而更好发挥公司治理作用并保护投资者的利益。控制变量的回归系数表明公司规模越小、资产负债率越高、董事会成员越少,高管变更的可能性越大。

表2 教授背景独立董事、所有权性质与高管变更的实证结果

(三)教授背景独立董事的“颜值”与高管变更的实证结果

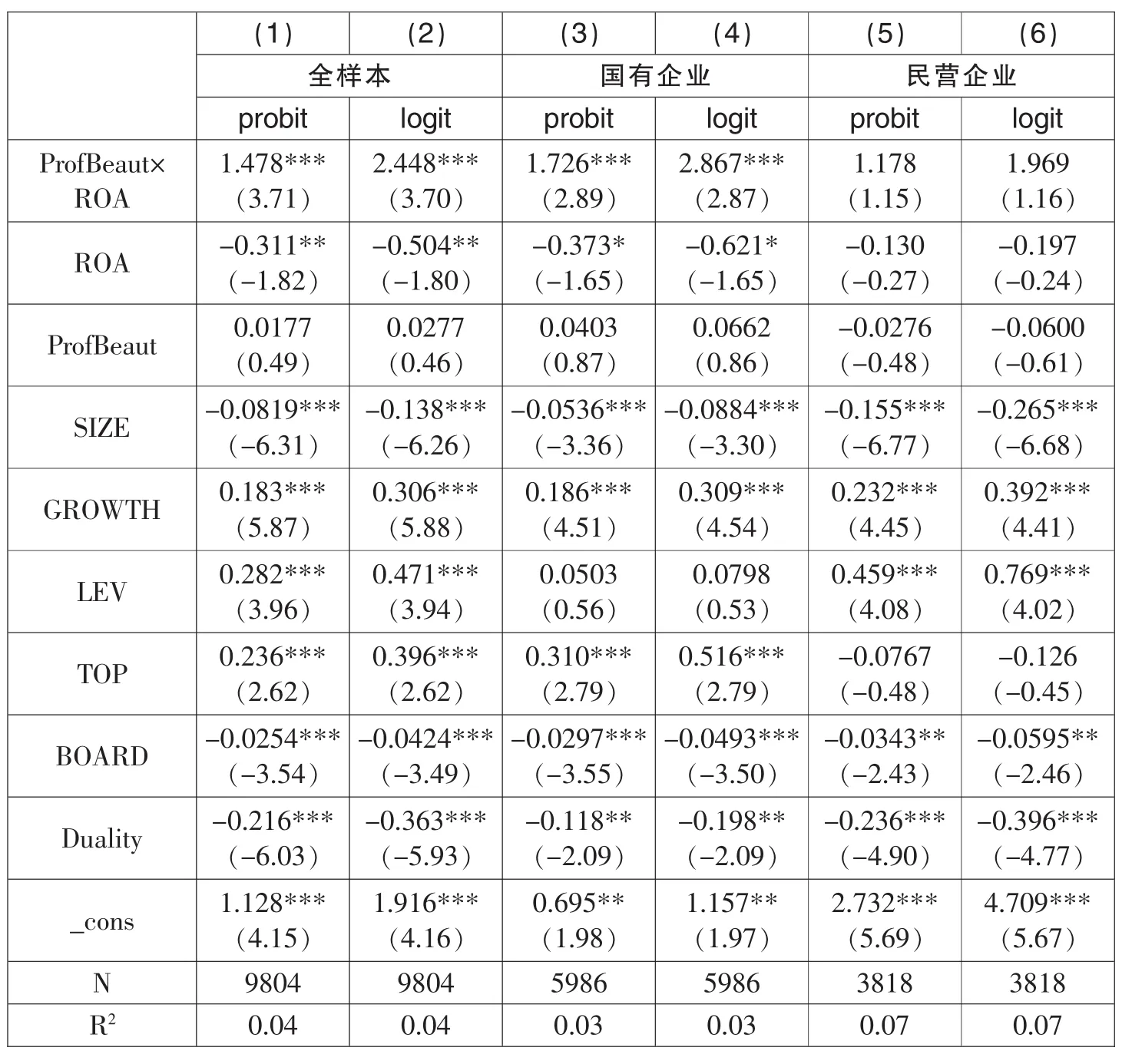

表3报告了教授背景独立董事的“颜值”在不同所有权性质下对高管变更的影响及对高管变更业绩敏感度的影响。分别采用了probit和logit模型,(1)、(2)列为全样本,(3)、(4)列为国有企业,(5)、(6)列为民营企业。 第(1)列中ROA的系数为-0.311,且在5%的显著水平下显著,这说明高管变更受到公司业绩的影响,公司业绩较差的高管变更的可能性更大。另外,我们发现ProfBeaut和ROA的交互项系数为1.478,并且在1%的显著水平下显著,这说明聘用“颜值”高的教授背景独立董事公司,可以减弱其高管在公司业绩表现不良时变更的可能性。(3)、(4)列ProfBeaut和ROA的交互项系数显著为正,而(5)、(6)并不显著,这说明这种关系只在国有企业存在。因此,我们的实证结果表明国有企业聘用“颜值”高的教授独立董事可以减弱高管在企业绩效较差的情况下变更的可能性。可能的原因是“颜值”较高的教授独立董事可能需要花费更多的时间在个人的打扮上,从而无暇顾及公司的各项事务。同时,这也进一步证实了“花瓶”教授独立董事的存在。

表3 教授背景独立董事的“颜值”、所有权性质与高管变更的实证结果

(四)211高校教授背景独立董事与高管变更的实证结果

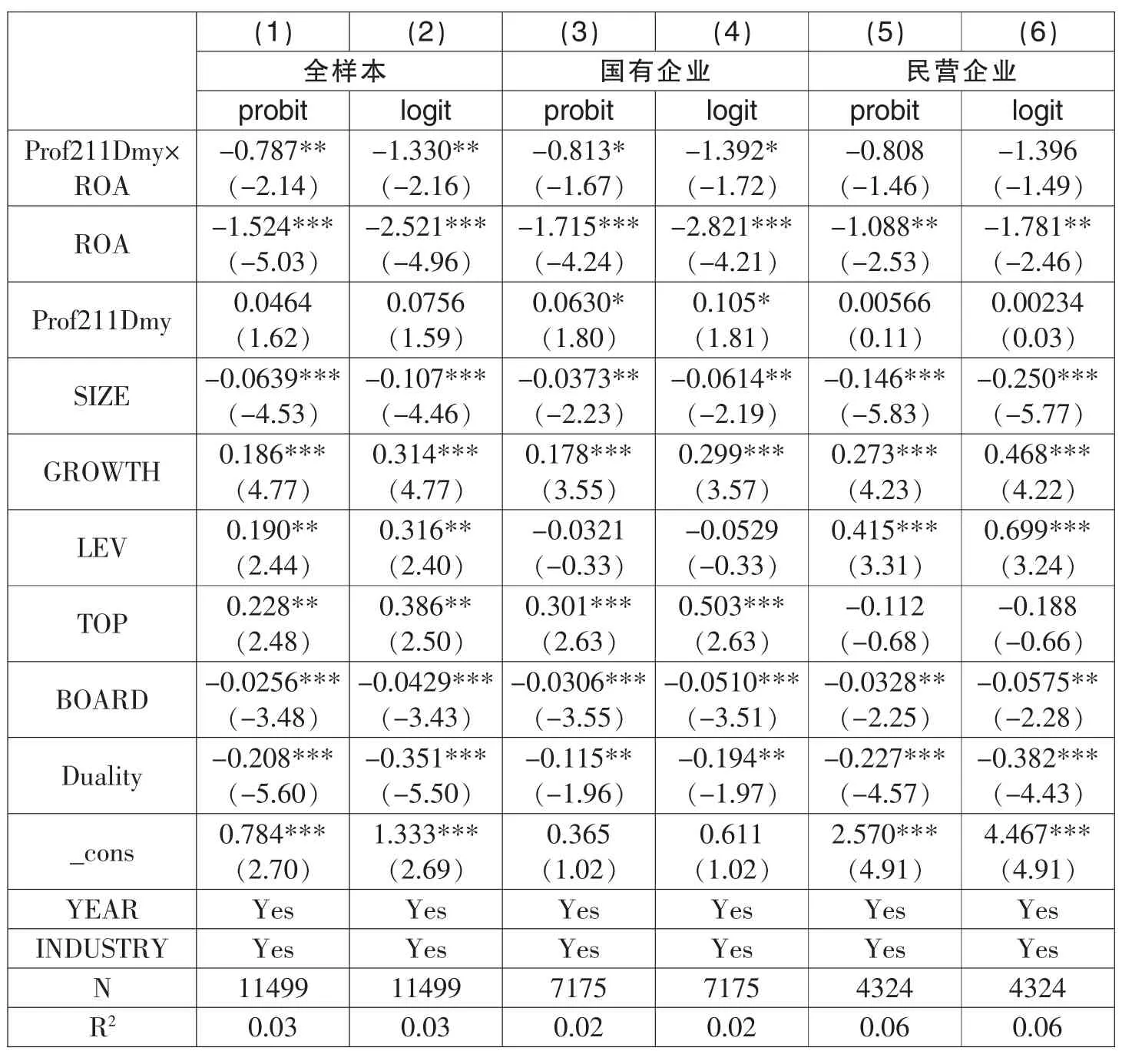

表4报告了211高校的教授背景独立董事在不同所有权性质下对高管变更的影响及对高管变更业绩敏感度的影响。所列结果与表2相似,我们发现Prof211Dmy和ROA的交互项系数为显著为负,说明聘用211高校教授背景独立董事的公司,可以增加在公司业绩表现不良时,其高管变更的可能性,该实证结果表明本文的结论是稳健的。

表4 211高校教授背景独立董事、所有权性质与高管变更的实证结果

五、结 论

本文以2006-2015年中国A股上市公司为样本,实证检验了不同所有权性质的企业,教授背景独立董事对高管变更业绩敏感性之间关系的差异,并检验了教授独立董事的“颜值”对高管变更业绩敏感性的影响。实证结果发现,教授独立董事可以增加高管在企业业绩较差的情况下变更的可能性,而“颜值”较高的教授独立董事可以减弱高管在企业业绩较差的情况下变更的可能性。另外,由于国有企业和民营企业不同的目标函数,使这种关系在国有企业更为明显。进一步研究发现,这种关系在企业聘用211高校的教授作为独立董事时仍然成立。这说明不同教授独立董事在不同环境下对于公司治理有着不同的作用,本文说明了独立董事制度作为外部治理机制的重要性,也证明了部分“花瓶”教授独立董事的存在。

[1]魏刚、肖泽忠,2007:《独立董事背景与公司经营绩效》[J],《经济研究》第 3 期。

[2]王跃堂、赵子夜,2006:《董事会的独立性是否影响公司绩效?》[J],《经济研究》第5期。

[3]童娜、琼岑维、杨惠萍,2015:《财务背景的当地独立董事与高管薪酬及变更》[J],《当代会计评论》,第12期。

[4]郑路航,2010:《独立董事的政治关联与公司绩效》[J],《当代经济管理》,第 11 期。

[5]张爱平、凌定胜,2010:《独立董事个体特质与公司绩效的相关性研究》[J],《江西社会科学》,第3期。

[6]龚玉池,2001:《公司绩效与高层更换》[J],《经济研究》,第 10 期。

[7]周林洁,邱汛,2013;《政治关联、所有权性质与高管变更》[J],《金融研究》,第 10 期。

[8]Brickly,J.,Coles,J.and R.Terry,1994,Outside Directors and the Adoption of Poison Pills,Journal of Financial Economics.

[9]Peng,Mike W., 2004, “Outside Directors and Firm Performance during Institutional Transitions”,Strategic Management Journal 25,453—471.

[10]Hiller,D.,Linn,S.C.and McColgan,P.,2005 “Equity Issuance,CEO Turnover and Corporate Governance: Evidence from UK”,European Financial Management,11(4),515-538.

[11]Kato,T.and Long,C.,2006, “CEO Turnover,firm performance,and enterprise reform in china: Evidence from micro data”,Journal of Comparative Economics,34,796-817.

[12]Goyal,V.K.,Park,C.W.,2002 “Board leadership structure and CEO turnover”,Journal of Corporate Finance,8,49-66