东道国主权信用下降对当地中国直接投资的影响

——基于母国制度视角的分析与实证检验

2016-03-19蓝茵茵刘莉萍

蓝茵茵,[美]刘莉萍

(1. 中南大学 商学院,湖南 长沙 410083; 2. 长沙理工大学 美国问题研究中心,湖南 长沙 410114;3. 夏威夷大学 茂宜分校,美国 夏威夷 96732)

一、导言

主权信用是衡量一国在与国际组织、其他国家、境内外企业及居民之间借贷关系中履行偿债额度、时间和方式等承诺表现的重要指标。若主权国家对其债务违约,其带来的结果远非一般公司信用评级下调可比拟,它连带着影响该国境内甚至区域国家内的所有经济活动。经典国际直接投资折衷理论(Eclectic Theory)认为,东道国的区位优势,如稳定良好的政策环境、较高的人均购买力和科技水平,以及丰富的资源等,是吸引外商直接投资的必要条件。[1]主权信用下降的东道国区位条件显然会发生相应变化,给投资者带来波动的经济与制度环境。众多研究表明,东道国主权信用下降将恶化境内投资环境,导致境内直接投资流失。[2-3]

值得注意的是,传统国际投资理论及实证研究主要以发达国家对外直接投资(Outward Foreign Direct Investment,OFDI)实践为基础,对于理解处于稳定、成熟的制度环境和完善的市场机制中的企业对外投资行为比较有效,但对解释和预测处于市场机制发展初期、制度体系存在较大缺失的新兴经济体企业对外投资并不完全适用。[4]新制度经济学的产生、发展则对上述问题进行了补充与拓展。新制度经济学认为,企业所处的制度环境是影响其跨国行为的重要因素,制度因素会直接影响到企业优势的发挥进而影响到投资效益。[5]发展中经济体与社会主义市场经济体制双重背景下的中国企业OFDI,在实证研究中多被报告与发达国家企业OFDI行为不一致。其中较突出的一点是,中国OFDI并不完全为东道国高政治风险、高腐败程度及法治混乱等恶劣的区位条件所阻碍。[6-11]所以,研究东道国主权信用下降对当地中国直接投资的影响,还需从中国制度视角进行分析。

总之,已有研究建立了分析东道国主权信用下降对发达国家直接投资影响的一般框架,但并未考虑不同母国制度环境下的跨国公司及其母国具有的不同行为特征,因而不能直接应用于分析东道国主权信用下降与中国直接投资的关系。因此,本文尝试进行以下两方面的工作:第一,引入跨国公司及其母国为参与方,对主权信用下降的东道国与跨国公司及其母国之间的博弈进行理论分析,探究母国制度对结果的影响;第二,基于母国制度视角,分析东道国主权信用下降对当地中国直接投资的影响,并采用中国OFDI国际面板数据动态模型进行实证检验。

二、理论与假设

1.主权信用下降的东道国与跨国公司及其母国的博弈

(1)东道国为博弈参与方的分析

东道国主权信用下降、违约风险增大,可能出于缺乏偿债意愿,也可能出于缺乏偿债能力,部分债务国则两者兼而有之。不同原因引起的东道国主权信用下降均以相应机制负面作用于境内外商直接投资。[12-13]

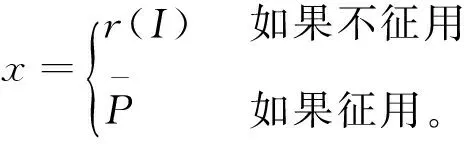

第一种情况,主权政府因缺乏偿债意愿而导致信用下降甚至违约,多发于政局剧烈动荡或政权非正常更替的发展中国家和地区。此时政府不仅拒绝偿还债务,还对境内跨国公司实施不给予补偿或只给予极少补偿的强制国有化或直接征用。这时的跨国公司失去直接投资I和未来所有可能的投资回报r(I)。

第二种情况,主权政府因缺乏偿债能力而引起的信用下降与违约,冷战结束以来愈益多见,发生范围也不再局限于发展中国家。债务国政府为缓解财政困境而实施的大规模增收减支政策,虽不涉及境内跨国公司的所有权和控制权,但形成对其利润的间接征用,从而降低其投资回报r(I)。而东道国国内、甚至区域国家内伴生的金融危机与经济危机,也会损害跨国公司盈利基础。

第三种情况,主权政府同时缺乏偿债能力与偿债意愿在现实中最为常见。债务国其实是试图通过暂时违约,在债务重组谈判中换取更有利的偿债条件。但跨国公司不像国际债权人那样享有明确约定的本金和利率、可以通过债务重组谈判争取自身利益,也不像国际金融投资者能够迅速抛售资产、尽快从债务国抽身。直接投资反映跨国公司在东道国直接控制、经营企业的长期而稳定的兴趣,其直接投资I和回报r(I)往往得承受经济与制度环境的波动。

总之,东道国主权信用下降可通过政府直接或间接征用,以及信用危机伴生金融与经济危机等途径,负面影响境内跨国公司的经营与收益。

(2)引入母国和跨国公司为博弈参与方的分析

现实中企业跨境运营涉及三个参与者:微观企业、东道国与母国,但上述一般影响机理研究只涉及东道国一个主动参与方,企业被设定为被动接受者,且完全不考虑母国参与。因此,下面引入母国和跨国公司作为博弈的另一参与方进行理论分析。

第一,针对东道国征用的母国惩罚模型

(1)

东道国的福利函数U(I,x)随直接投资量I增长而增长,且是负债x的减函数。实施征用的东道国在第二期的总效用为,

(2)

如果不征用,它的效用为,

Up=U[I,r(I)]。

(3)

东道国选择不征用,如果,

Up≥Ue,

(4)

对这一替代的比较,是主权信用危机中的东道国选择对跨国公司征用与否的核心。

假定跨国公司是竞争的,且面临资金机会成本i,其要求的投资回报为,

r(I)=(1+i)I。

(5)

把(1)、(2)、(3)和(5)代入(4),表明债务国不征用,当,

(6)

第二,具有不确定性的母国惩罚模型

接下来,给模型引入不确定因素。假定惩罚依赖自然状态s,

P=P(s),

(7)

实施征用的东道国的效用为,

Ue=U(I,P,s)。

(8)

其中,自变量s表明效用以不通过P的方式依赖s。如果不征用,它的效用为,

Up=U[I,r(I),s]。

(9)

对S中的所有状态s,债务国不征用,对此,

Up≥Ue。

(10)

对S’中所有状态s,结果则相反。债务国的预期效用为,

(11)

其中f(s)是状态s的概率。如果跨国公司资金机会成本为i,那么,

πr(I)=(1+i)I。

(12)

其中不征用的概率π为,

(13)

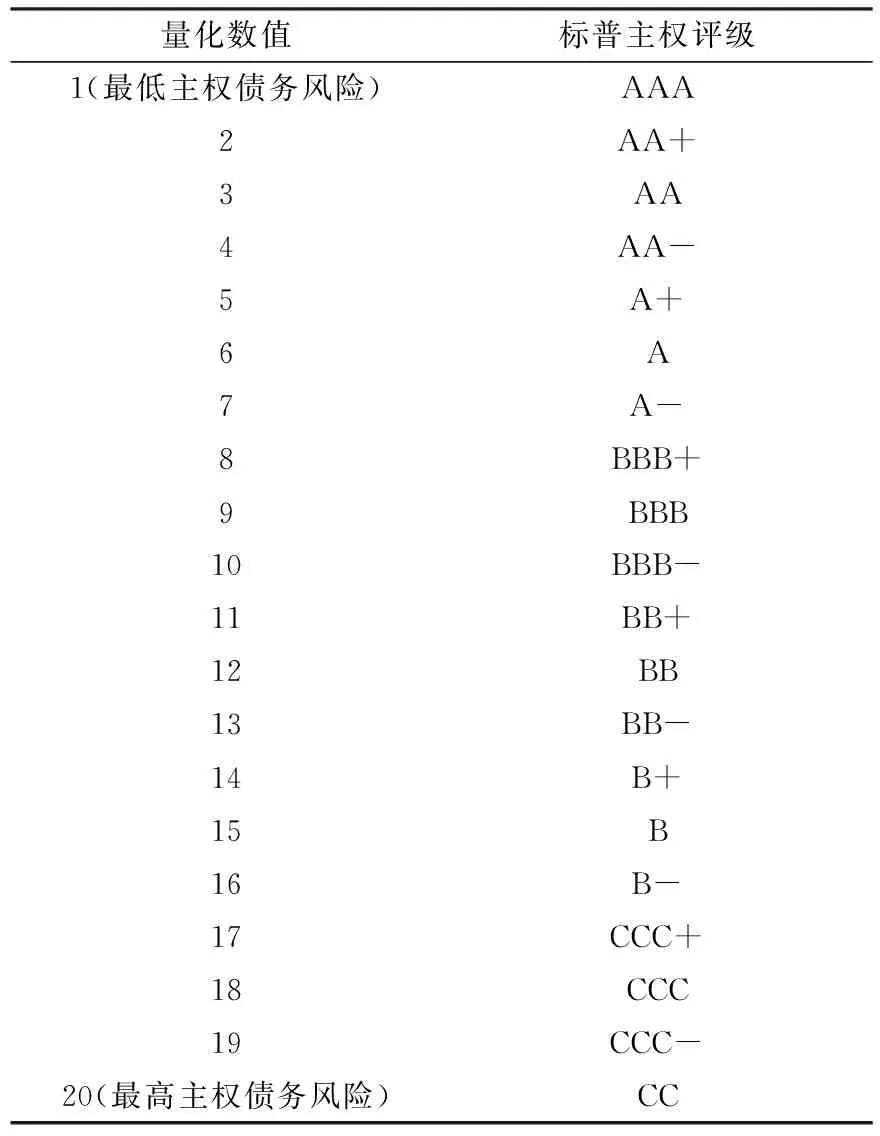

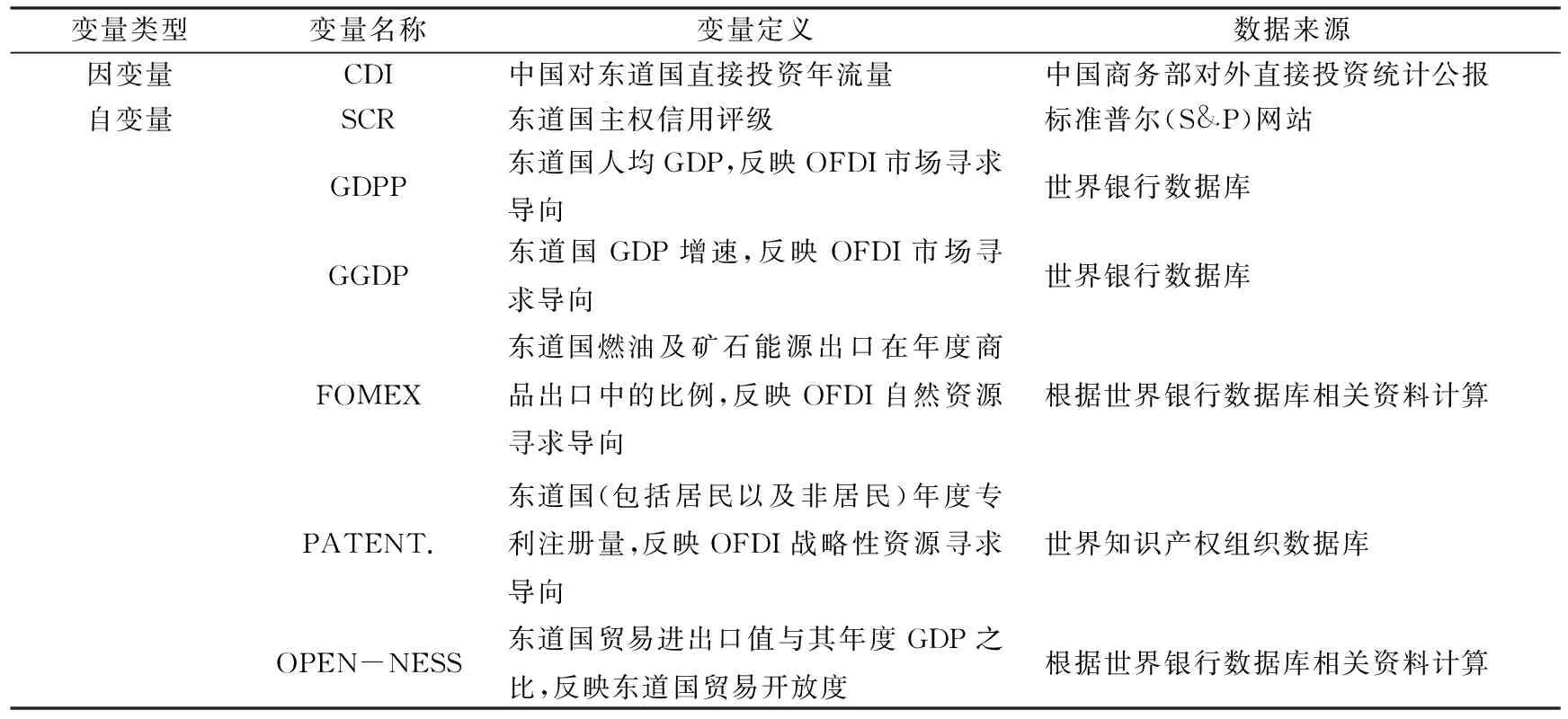

r(I) (14) 而不是小于r+(I)时,母国才施加惩罚。前提条件是,状态s在事后能被母国观察到,且在对已发生的事实不存在争议。问题是,现实中的状态s可能不易被母国发觉和辨别。特别是东道国的间接征用,它对跨国公司的负面影响是隐性的,很难区分一个企业当时的利润下降是因为政府的间接征用政策(如针对某类跨国公司投资回报设计的、违背公平征税原则的税收体制的细微改变),还是因为企业自身经营欠佳。 第三,考虑微观企业能力的模型 东道国政府征用时,可能会考虑跨国公司母国发觉和实施惩罚的可能性。但能否化解东道国经济与金融环境恶化对OFDI回报的负面影响,主要依靠企业能力的发挥。 假定跨国公司在东道国继续经营与否取决于OFDI回报率与资金机会成本下回报率之间的关系,即 (15) 结合姜亚鹏在戴蒙德世代交替模型基础上推导的企业OFDI回报率公式:[15] R(r(I))t=μαcltktsa时间t∈[0,n]。 (16) 可知,整体回报降低时,能在短期内增加资本存量k的企业才可能继续在东道国经营。因为除了企业资本存量k以外的其他变量,包括OFDI成功经营的概率μ、个人消费品生产率α、OFDI生产技术水平c、母国储蓄率s和个人消费品生产技术水平a这些技术参数以及劳动力雇佣量l,都难以在短期内实现改变。 根据东道国与跨国公司及其母国的博弈分析,母国及时辨别政府征用、并惩罚东道国的可能性,以及企业在短期内增加资本存量的可能性,对跨国公司能否在东道国主权信用下降时抵御风险、继续经营起关键作用。 假设母国对其所有跨国公司都进行普遍、无差别的维护是不现实的。那么,什么样的跨国公司能享有更多的母国关注和庇护?本文认为,国有企业享有更多的母国关注与庇护。首先,国企由国家控股,母国政府对其企业信息有更多的掌握渠道,能及时了解和敏锐辨别其遭遇的东道国征用,从而更快地做出反应。其次,在国企投资与回报遭受侵害时,母国更可能为维护其利益而选择惩罚东道国。因为国企的双重身份决定其OFDI的不仅要兼顾企业微观利益,还要体现母国政府意志、配合国家宏观战略目标,因此能更多地得到母国政府各类资源的支持。 同样,国有企业在短期内增加资本投入的可能性也高于其他企业。东道国经济局势波动时,其他企业不一定有能力与意愿在短时期内增加当地投入。国企则可通过母国政府补贴、政策性贷款等方式,比较迅速地增加海外资本投入;再加上国企经营负有一定的国家战略目标,所以也会有在东道国逆市而上的意愿。 因此,从整体来看,在与主权信用下降的东道国博弈过程中,以国有企业为海外投资主力的母国直接参与程度较高、其跨国公司资本扩充能力较强,更有可能获得于己有利的结果。 一国的经济体制与制度环境,决定了该国海外投资主体的格局,并深刻影响政府干预海外投资的方式。一方面,对处于市场经济体制发展初期的国家来说,历史与现实的制度环境造就了国企的优势地位,国企也自然成为OFDI的绝对主力。母国以“国家特定优势”重塑国企的企业所有权优势,使其克服跨国投资的后来者劣势,以跨境运营实现国家发展战略。由于国内促进与保护OFDI的正式制度供给既不充分、也不以市场方式配置,市场经济体制发展初期的政府支持OFDI的一般方式是:依靠强大的资源动员能力,以行政力量给予国企资源供给与政策制定上的倾斜,甚至直接运用经济、政治与外交手段为国企跨国运营开道护航。另一方面,对成熟市场经济体制国家来说,企业跨国运营已有数百年历史,国家OFDI实质是境内私有企业自主自发的决策行为。[16]母国政府倾向于通过不断健全和完善对外投资保护与鼓励政策体系,扮演企业跨境运营过程中宏观调控的引导者和服务者角色。 中国对外直接投资自20世纪90年代初起步,发展至2013年时OFDI流量已突破千亿美元,连续两年成为仅次于美国、日本的对外直接投资大国。但中国跨国公司并不具备世界领先的企业所有权优势,地域分布演进也不从周边发展中国家开始再向外扩展。因此,中国OFDI规模增长之快、地域分布之广,既不能被传统国际投资理论、也不能被发展中国家对外投资理论所完全解释。转型期的特定制度环境是影响中国企业OFDI能力和动机的重要因素。从母国制度视角出发,才能厘清东道国主权信用下降与当地中国直接投资之间的关系。 中国中央政府管理的国有企业,即央企,数目不多但投资规模巨大,是中国海外投资的主力军,承担着85%以上的投资量。[17]中国地方政府管理的国有企业次之,承担10%以上的投资量。以公有制为主体、多种所有制形式并存的所有制格局,以及市场经济发展初期的制度环境,导致中国海外投资主体及规模日益向少数央企集中。中国对外直接投资的市场机制没有真正建立,国有经济部门“走出去”受到系统性的政策照顾与支持。 中国国有企业集中在军工、电信、能源、矿产、建筑和贸易等涉及国家安全和经济命脉的行业部门,其OFDI不完全以企业利润最大化为目的,还肩负着实现国家经济发展战略和宏观调控目标的重要任务。具体来说,中国国企在发达国家的直接投资担负着获取品牌、技术、专利等创造性战略资源实现产业升级,以及获取营销渠道、运输物流网络开拓发达地区市场的期望;在发展中国家和地区的投资则承担着解决国内自然资源瓶颈、进行产业转移,同时开拓市场的重任。 总之,中国跨国公司以国企为绝对主力,在发达国家与发展中国家的直接投资均具有强烈的非市场动机,有可能在遭遇东道国主权信用下降带来的问题时,因得到更多母国关注、庇护与廉价资本投入而能够化风险为实现国家战略目标的机遇。因此,提出假设H1和假设H2。 H1:发达东道国主权信用下降,吸引中国直接投资。 H2:发展中东道国主权信用下降,吸引中国直接投资。 本文以中国对42个东道国①2003—2012年的直接投资数据为被解释变量。该42国占中国(除离岸金融中心外)OFDI存量均接近八成,具有相当的代表性。 国际著名的3家评级机构:标准普尔(S&P)、穆迪和惠誉国际,垄断了全球92%的评级市场份额。3家机构目前均发布主权信用评级,作为对国家主权信用的度量。库珀,天和刘易斯(Cooper,Day and Lewis)的研究认为,领先发布的评级信息对市场的冲击最大。[18]甘德和欧芹(Gande and Parsley)研究发现,标准普尔发布评级的时间总体上领先其他机构。[19]布鲁克斯(Brooks)等研究证实,市场对标普主权信用评级的反应最为强烈。[20]因此,本文以标准普尔发布的长期外币主权信用评级为解释变量。 标普长期外币评级以从AAA(最高信用等级)到D/SD(违约/选择性违约)的符号形式发布。当一国的经济及金融环境发生巨大变化并影响到主权信用质量时,标普才会变动评级,因而发布时间并不固定。附录为标普符号评级结果与量化数值对照表,并附注年度评级计算方法。其中,数值分数越高,代表该国主权信用违约风险越大、信用越低。 本文以分别反映外商直接投资市场寻求、自然资源寻求和创造性资源寻求3种目标的变量以及东道国贸易开放度,作为外商直接投资区位选择的控制变量。有许多经济变量可潜在地反映上述3种目标,但过多的解释变量将减少模型的自由度,造成多重共线性;且对本文结论影响不大。因此在逐步剔除不显著变量后,最终确定人均GDP、GDP增速、矿石能源出口比重、专利注册量以及贸易开放度5个控制变量。 表1为变量介绍及数据来源。表2为变量描述统计及相关性。 表1 变量介绍及数据来源 注﹕所有货币类数值均转换为2000年常量美元,单位万美元。 表2 变量描述统计及相关性 考虑到中国对外直接投资的路径依赖特征,及其对主权信用评级反应的滞后性,本文建构如下动态面板数据模型: CDIi,t=ui+β1CDIi,t-1+β2SCRi,t-1 (14) 其中,CDIi,t表示中国对东道国i第t年的直接投资,SCRi,t-1表示东道国i第t-1年主权信用评级, Controls表示控制变量。 由于存在滞后项,因此首先需要确定中国对外直接投资数据是否平稳,以免出现伪回归问题。表3为中国对外直接投资数据的单位根检验。结果表明,数据平稳,即不存在普通单位根也不存在个体单位根。 表3 中国对外直接投资数据的单位根检验 注:***、**和*分别代表1%、 5%和10%的水平下显著。 表4展示发达与发展中两类东道国主权信用评级分别影响当地中国直接投资的动态面板数据回归结果。 表4 东道国主权信用对中国直接投资的动态面板回归结果 注:***、**和*分别代表1%、 5%和10%的水平下显著。 回归1与回归2中,直接投资滞后项的显著性以及较高的调整后拟合优度数值,说明变量选取与动态面板模型设定比较合理。 回归1表明,中国在发达国家直接投资为创造性资源寻求型,且主权违约风险越大的国家越吸引中国资本,证实了本文的假设H1。主权信用危机中发达国家的情况,以及中国跨国公司自身的特点,都是中国资本选择“抄底”的重要原因。此时的发达东道国面临国际资本流失,大量跨国公司剥离当地业务,一些优质资产价格处于较低水平;政府与社会也因面临经济衰退的压力,对外来并购与投资的排斥心理有所减轻,对引入投资的产业范围和投资主体的审查均有所放宽,这些都扩大了中国在当地投资的空间。而中国跨国公司以国企为主力,以自有资金和国内银行政策性贷款进行海外投资,国际融资和东道国筹资比例很低,资本筹措能力较少受东道国及其区域内经济波动影响;同时又有向发达经济体寻求知名品牌、先进技术、研发能力、管理经验和营销网络等重要战略资产以满足国内技术创新、产业升级的迫切需求,因而加大了在发达债务国并购和股权投资规模。 回归2表明,中国在发展中国家直接投资为典型自然资源寻求型,并且人均GDP越低的发展中国家越吸引中国投资。较低的人均GDP意味着较低的工资与收入水平,所以这一方面表明中国制造的大规模标准化工业产品和基础设施建设等服务适应当地市场需求,另一方面也说明中国在发展中地区的直接投资有转移国内低端制造业和服务业的目的。 但发展中国家主权信用降低还是阻碍了中国企业的脚步,虽然影响并不显著。因此,本文假设H2并没有得到支持。这说明,在发展中国家的中国跨国公司,虽然身负获取自然资源与转移产业的战略目标,但同时具有追求企业利润最大化的动机。中国企业注意规避主权信用下降的发展中东道国,避免投资受到东道国征用与经济环境恶化的侵害,跨国运营表现越来越正常化。至少在东道国主权信用领域,指责我国是借助国家经济、政治及外交力量为国有资本攫取自然资源开道的“贪婪的龙”[21]不符合事实。 本文引入跨国公司及其母国为参与方,对主权信用下降的东道国与跨国公司及其母国之间的博弈进行理论分析,指出母国制度是影响东道国主权信用下降与外商直接投资关系的关键;进而基于母国制度视角,分析东道国主权信用下降对当地中国直接投资的影响并提出假设,最后通过分别考察发达与发展中东道国主权信用影响2003—2012年当地中国直接投资的不同效应对假设进行实证检验。研究表明:发达东道国主权信用下降反而吸引中国直接投资,发展中东道国主权信用对中国直接投资影响不显著。 从母国制度视角出发,对此现象的解释是:与成熟市场经济体制的国家不同,中国处于市场经济体制发展初期,跨国公司以受到国内资源与政策倾斜的央企和国企为绝对主力,其直接投资在发达东道国承担获取创造性资源与优质资产、实现国内经济转型与产业升级的战略任务。因此,中国跨国公司具有在发达债务国逆市而上的能力与意愿。但政府主导对外直接投资是一个阶段性制度安排。随着国内市场化进程的推进,中国企业跨国运营表现将越来越正常化。中国资本开始规避主权信用下降的发展中国家就证明了这一点。 附录: 标准普尔(S&P)主权评级结果与其量化数值对照表 注:标普主权信用评级根据实际情况变化随时调整评级结果,因此我们把每一个评级的有效天数作为权值来乘以相应评级数值,再将一个国家一年中所有加权评级数值除以总天数来得到该国当年的平均评级,以此使不规律变化的主权评级结果与以年为单位进行统计的直接投资流量及其他控制变量相对应。 注释: ①42个样本东道国包括:澳大利亚、奥地利、比利时、加拿大、丹麦、德国、法国、希腊、爱尔兰、意大利、日本、韩国、荷兰、新西兰、挪威、葡萄牙、西班牙、瑞典、英国和美国20个发达国家,以及巴林、巴西、文莱、玻利维亚、喀麦隆、智利、哥伦比亚、埃及、马来西亚、墨西哥、蒙古、土耳其、印度、印度尼西亚、哈萨克斯坦、菲律宾、俄罗斯、沙特阿拉伯、塞内加尔、新加坡、南非和泰国22个发展中国家。本文以1974年前的经济合作与发展组织(OECD)成员身份为发达国家判定标准。 [1] J H Dunning. Trade, Location of Economic Activity and the MNE: A search for an Eclectic Approach[A]. in B Ohlin et al (eds.) The International Location of Economic Activity[C]. London: Macmillan, 1977:385-418. [2] Miguel Fuentes, Diego Saravia. Sovereign defaulters: Do international capital markets punish them?[J]. Journal of Development Economics, 2010,(91): 336-347. [3] 田益祥,陆留存. 主权信用评级影响因素的长短期效应检验及对策——评级下调冲击经济的非对称效应启示[J].中国软科学,2011,(12):46-56. [4] Peng M W, Wang D Y L, Jiang Y. An Institution based view of International Business Strategy: A focus on Emerging Economies [J]. Journal of International Business Studies, 2008, 39(5): 920-936. [5] Wang Chengqi, Hong Junjie, Kafours Mario, Boateng Agyenim. What drives the outward of Chinese Firms? Testing the explanatory power of three theoretical frameworks [J]. International Business Review, 2012, 21, 425-438. [6] P J Buckley, L Clegg, C Jeremy, R Adam, Liu X, H Voss, Zheng P. The determinants of Chinese Outward Foreign Direct Investment[J]. Journal of International Business Studies, 2007. 38: 499-518. [7] Cheung Y W, Qian X W. The empirics of China’s Outward Direct Investment[J]. Pacific Economic Review, 2009, 14(3): 312-341. [8] Cheung Y W, Hann J, Qian X W, Yu S. China’s Outward Direct Investment in Africa[J]. Review of International Economics, 2012, 20(2): 201-220. [9] I Kolstad, A Wiig. Better than devil you know? Chinese Foreign Direct Investment in Africa[J]. Journal of African Business, 2011, 12 (1): 31-50. [10] I Kolstad, A Wiig. What determines Chinese Outward FDI? [J] Journal of World Business, 2012, 47(1): 26-34. [11] 王娟,方良静.中国对外直接投资区位选择的影响因素[J].社会科学家,2011,(9):79-82、87. [12] 蓝茵茵,罗新星.发达国家主权债务危机对中国对外直接投资的影响分析[J].经济问题探索,2014,(2):103-110. [13] 蓝茵茵,罗新星. 中国对外直接投资的机遇、风险与安全对策——以发达国家主权债务危机为视域[J]. 长沙理工大学学报,2014,(3):80-85. [14] Jonathan Eaton, Mark Gersovitz, Joseph E Stiglitz. The pure theory of Country Risk[J]. European Economic Review, 1986, 30: 481-513. [15] 姜亚鹏. 制度演化视角下的中国对外直接投资:主体结构分析与母国反哺效应检验[M]. 北京:中国社会科学出版社,2014年版:154-160. [16] 刘建江,黄雅韵. 中美金融恐怖平衡生成基础、维系困境及化解思路[J]. 湖南师范大学学报(社会科学版),2014,43(6):86-94. [17] 裴长洪. 中国海外投资促进体系研究[M]. 北京:社会科学文献出版社,2013. [18] R C Cooper,T E Day, C M Lewis. Following the leader: A study of individual analysts’ earnings forecasts [J]. Journal of Financial Economics, 2001, 61(3) : 383-416. [19] A Gande, D C Parsley. Sovereign Credit Ratings,transparency and International Portfolio Flows[R]. Vanderbilt University Working Paper, 2010. [20] R Brooks, R W Faff, D Hillier, J Hillier. The national market impact of Sovereign Rating changes[J].Journal of Banking & Finance, 2004, 28 (1): 233-250. [21] The Economist, Special report[EB/OL]. http://www.economist.com/specialreports, 2008-03-15.

2.东道国主权信用下降对外商直接投资的影响:基于母国制度视角的分析

3.东道国主权信用下降对当地中国直接投资的影响:基于母国制度视角的分析与假设

三、变量与模型

1.变量及数据说明

2.模型构建

四、实证结果分析

五、结论