战略管理视角下的公司治理、内部控制、风险管理的关系框架

2016-03-14张鹏

张鹏

摘要:自美国萨班斯法案实施以来,在金融危机和《企业风险广利整合框架》的共同影响下,内部控制、公司治理、风险管理日渐成为社会、政府监管部门、学术和实务界关注和研究的重要课题之一。然而直到今天,在理论界和实务界对它们三者之间的关系还存在分歧。本文首先深入分析了三者之间的关系,并基于战略管理视角构建了三者之间的关系框架。

关键词:公司治理 内部控制 风险管理 关系框架

一、公司治理、内部控制、风险管理之间的关系分析

(一)公司治理和内部控制的关系

1、联系

一,从管理学而言,公司治理与内部控制目的都是为了控制企业风险。因为企业风险的多样性,基于企业的战略管理角度,公司风险包括治理风险(内含战略风险)、经营风险、财务风险和其他风险。其中,经营风险和财务风险属于管理控制的内容。只有协调好公司治理与内部控制的配合度,才能控制企业风险。二,公司治理中的内部治理在企业内部控制中占据顶层最高位置,它隶属于内部控制。三,管理控制是公司治理内容中关于企业战略方面的延伸和具体化,也是管理者对其他人员实现战略目标的影响过程,足见,企业内部控制的关键就是管理控制。

2、区别

公司治理与内部控制两者之间的区别在于:一,结构的区别。公司治理的结构同样包括侠义和广义两种。COSO一项研究报告曾表示:内部控制的结构为塔形,塔顶为内部监督,塔基为控制环境,塔身为风险评估和控制活动。二,构成内容的区别。根据众多学者的研究可见,公司治理的构成内容分广义和侠义两种,它是利用(非)正式的内(外)部制度(机制)对企业及其利益关联者之间的利益关系进行协调。而侠义的内部控制内容包括董事会治理、管理层管理控和操作管理层及员工的任务(作业)。三,方法的区别。公司治理更侧重由政府监管部门(如证监会)或国际组织(如OECD)或社会团体制定的规则、程序和指南等的制度管理;而内部控制则是在制度管理的基础上,更侧重于运用组织规划控制、全面预算控制、内部审计控制等更实际的方法。四,控制侧重点的区别。公司治理重宏观的整体,如权责的设置、运作的效率和战略的管理等,而内部控制则倾力于战略的被执行情况和效果。

(二)内部控制和风险管理的关系

1、联系

所谓企业风险,即因企业行为与企业目标出现重大偏离而生,为减少和规避风险,企业需对其及时有效地加以控制。控制过程应遵循以下几个步骤:设定目标→风险识别→对企业内部制度和业务流程进行测试→识别并评估风险→设计并制定控制方案。该部分所提到的内部控制与控制风险、风险管理属无本质上的区别,也即,风险控制包含内部控制和风险管理,只是表述方式不同而已。

2、区别

尽管内部控制和风险管理的本质并无区别,但COSO委员会却在《内部控制——整体框架》后出台了《企业风险管理——整合框架》,就其根源,在于两者之间也存在一定的区别。《内部控制——整体框架》的不足点有:一,就控制目标的设定而言,COSO内部控制把控制流程当成追求目标,所以在风险评估和控制环节,经常会出现衔接脱节现象。而就控制流程而言,COSO内部控制框架流程将风险控制作为最终目标,而忽视了企业目标的执行情况。二,目标体系不完善,内在逻辑性欠缺。虽然内部控制框架的三个内控目标间并无关于逻辑关系的明文界定,但该体系对财务报告目标关注过多,其他利益相关者经常将财务报告的可靠性放在首位,而忽视了重要的战略信息。三,框架的操作性不强。该内部控制框架只提到了有关原则,而缺少文档控制和内部控制测试等具体的指南,致使企业管理层很难识别控制缺陷。四,有效性评价标准不合理。这种内不科学的评价标准或者会给企业带来风险。

综上,企业风险管理框架的推出意义非凡,是对内部控制的进一步拓展和细化,丰满了风险概念,可以说是内部控制理论研究的最高成就。

二、战略管理视角下的理论分析和关系框架

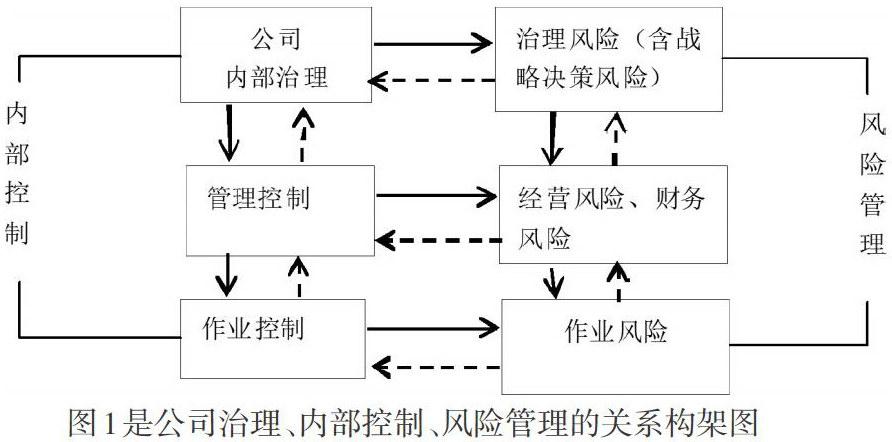

在上述分析研究的基础上,我们制定了能有效解决理论认识误区和分歧问题的关系框架。如图1所示。

说明:图中控制和影响关系用实箭头表示,反作用力用虚箭头表示

上图中,公司内部治理控制处于最顶端的位置,而管理控制则充当了主体部分,且不难发现,上一部分的内容对下一部分的内容具有控制作业,而下一部分在上一部分的控制下也会相应的产生反作用力。在第一部分的公司内部治理中,控制主体是董事会,管控对象是公司治理风险(战略决策风险也包括在内);在第二部分的管理控制阶段,实施控制的主体是经营管理层,控制对象是企业经营和财务风险;第三部分的作业控制,控制主体和控制对象也都发生了变化。由于它们之间互为控制又互为反作用的特殊关系。有图可知,图1中的公司治理风险(包括战略决策风险)、经营风险、财务风险和作业风险都属于内部控制(即风险管理)内容,三者本质是相同的。它们的控制目标也具有高度一致性,即要“合理保证企业经营管理合法合规、资产安全;确保经营高效(效率和效果)、财务报告信息完整属实;实现企业战略目标。”

图1中构建的关系框架对公司内部治理做了进一步整合,归列入企业内部控制里,并作为内部控制的最高部分进行设计,该关系框架的构建实际上是根据现代企业的发展要求,巧妙地将公司治理转化为了高效管理,具有合理可行性。它既符合经济学对企业本质的假定,同时又符合内部控制理论,代表着当代公司治理研究的前沿理论。

三、结束语

众所周知,在公司治理、内部控制和风险管理的关系研究中存在各种意见不一,本文就立足现代企业管理的现实需求,基于战略管理视角构建了三者之间的关系框架。希望借由此文能理清理论研究误区,为相关规范的制定和内部控制的评价研究,及公司管理者提供有益的思考。

参考文献:

[1]李维安,戴文涛.公司治理、内部控制、风险管理的关系框架——基于战略管理视角[J].审计与经济研究,2013

[2]闫珍立.公司治理、内部控制、内部控制审计管理框架构建研究——基于战略管理理论[J].中国内部审计,2014