新常态下中国对外贸易区域结构现状与优化路径

2016-03-02李庆利

李庆利

内容摘要:自2012年起,中国经济发展实际上已进入新常态。2013年和2014年中国对外货物贸易总额连续两年稳居世界第一位,在世界贸易领域,中国的作用举足轻重。然而,中国所倡导的RCEP进展并不顺利,美国所主导的TPP和TTIP对中国外贸发展战略形成了一定的制约。因此,了解新常态下中国对外贸易区域结构现状,对于我国进行全球经济治理和开展区域经济合作以及破除TPP和TTIP对中国外贸发展战略的制约,具有重要的理论和现实意义。关键词:新常态 对外贸易区域结构 区域经济合作 优化途径

引言

受2008年美国次贷危机引发的全球性金融危机以及欧债危机的持续影响,中国对外贸易总额同比增速放缓,中国进入经济发展的新常态阶段,对外贸易区域结构存在的问题进一步凸显。适逢美国构建跨太平洋伙伴关系协议(TPP)和跨大西洋贸易与投资伙伴协议(TTIP)意图孤立中国,以及中国新一届政府在经济领域谋求改革的大背景下,本文分析中国对外贸易区域结构的现状和问题,并针对存在的问题提出相应的发展对策,不仅对于优化对外贸易区域结构和产业结构具有指导意义,而且对于破除美国所主导的TPP和TTIP以及实现中国全球经济治理和区域经济合作的宏伟目标,具有重要的理论和实践意义。

中国对外贸易区域结构现状

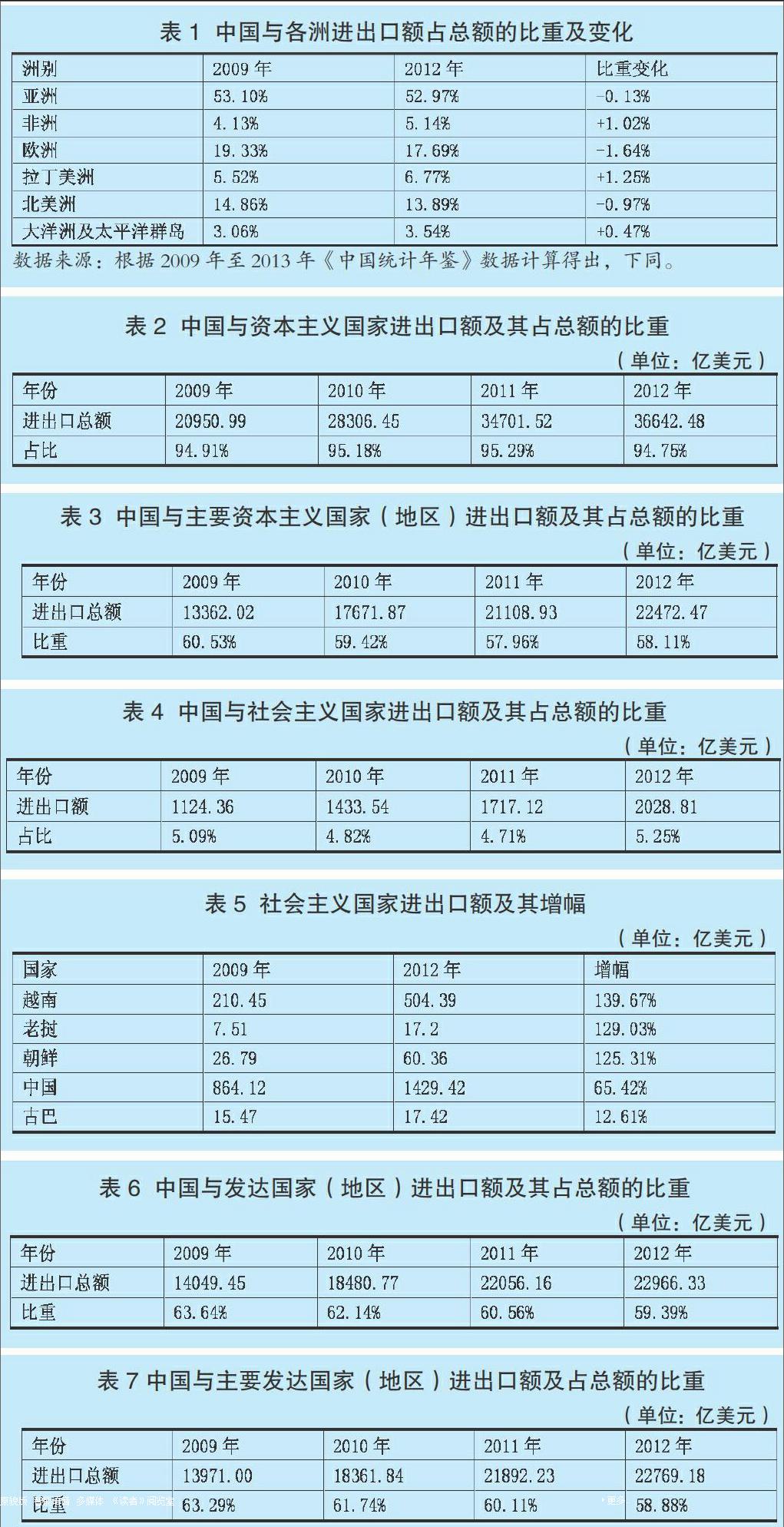

(一)从洲际分布来看

首先,从各洲所占比重来看,亚洲是中国对外贸易的绝对主导市场,紧随其后的是欧洲和北美。2012年,中国与亚洲的进出口额占中国进出口总额的比重高达52.97%,欧洲和北美洲分别为17.96%和13.89%,中国与这三大洲的进出口额占中国进出口总额的比重更是高达84.82%,可以说这三大洲主导了中国的对外贸易。其次,从进出口额来看,中国与各大洲的进出口额都保持增长态势,例如同欧洲的进出口额从2009年的4266.95亿美元增长至2012年的6830.88亿美元。再次,从增长幅度来看,2012年中国与各洲的进出口额增幅从高到低依次是:非洲,拉丁美洲,大洋洲及太平洋群岛,亚洲,北美洲,欧洲。非洲、拉丁美洲和大洋洲及太平洋群岛与中国的对外贸易较亚欧北美凸显出了更大的发展潜力。最后,从中国与各洲进出口额占中国进出口总额的比重变化来看,亚洲、欧洲、北美洲呈下降趋势,其中降幅最大的是欧洲,达1.64个百分点,可见金融危机和欧债危机对北美洲、欧洲甚至亚洲对外贸易具有显著的负面影响。非洲、拉丁美洲、大洋洲及太平洋群岛呈上升趋势,其中升幅最大的是拉丁美洲,达1.25个百分点(见表1),可见以发展中国家居多的新兴大洲快速发展的对外贸易对资本主义世界经济危机的负面影响具有较好的免疫力。

(二)从国别性质来看

与资本主义国家。依据中国商务部发布的中国同各国(地区)海关货物进出口总额的统计数据,与中国有货物贸易往来的资本主义国家(地区)由2009年和2010年的223个增至2011年和2012年的227个。其中,2009年至2012年,中国与资本主义国家(地区)的进出口额从20950.99亿美元增至36642.48亿美元,占当年中国进出口总额的比重在95%左右(见表2),显示了资本主义国家与中国的贸易发生额在总量不断增加的同时,也表现出在高比重态势下常年稳定波动的趋势。

此外,从2009年至2012年,中国与包括俄罗斯、英国、美国、日本、德国、法国、加拿大、澳大利亚、新加坡、韩国、中国香港、中国台湾、南非在内的主要资本主义国家(地区)的进出口额从13362.02亿美元增至22472.47亿美元,占当年中国进出口总额的比重由60.53%降至58.11%(见表3)。中国对外贸易正在减少对主要资本主义国家的依赖,但过程却是较为缓慢的。

与社会主义国家。依据中国商务部数据,从2009年至2012年,中国与社会主义国家的进出口额(中国主要是进口)从1124.36亿美元增至2028.81亿美元,占当年中国进出口总额的比重也由5.09%增加至5.25%(见表4)。比重的提升与中国自身进口额的剧增有直接关系。

以2009年为基期,2012年中国与各社会主义国家进出口额增幅从高到低依次是:越南、老挝、朝鲜、中国、古巴(见表5)。不考虑中国的进口额及增幅,则社会主义国家中与中国双边贸易发展进程较为突出的只有对外开放程度较高的越南。

(三)从国家发展程度来看

与发达国家。依据中国商务部的统计,从2009年至2012年,中国与发达国家或地区(依据联合国开发计划署发布的《2010年人文发展报告》目前全球发达国家或地区共44个)的进出口总额从14049.45亿美元增至22966.33亿美元,占当年中国进出口总额的比重由63.64%降至59.39%(见表6)。这从一个侧面也反映了发达国家的对外贸易在金融危机后略微走弱,同时也面临发展中国家的追赶。同时,中国与31个主要发达国家或地区的进出口额从13971.00亿美元增至22769.18亿美元,占当年中国进出口总额的比重则由63.29%降至58.88%(见表7)。

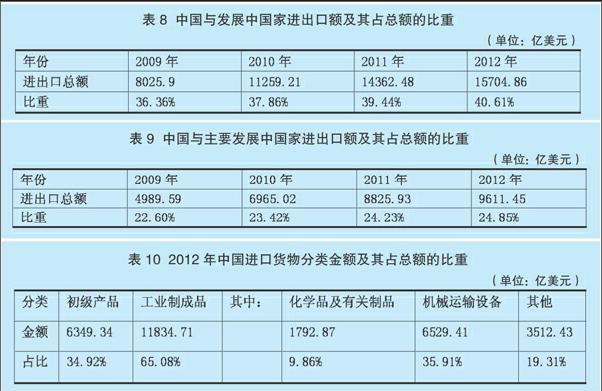

与发展中国家。2009年至2012年,中国与发展中国家的进出口额从8025.9亿美元增至15704.86亿美元,占当年中国进出口总额的比重由36.36%提升至40.61% 。可见中国对外贸易“市场多元化战略”取得了一定的成效(见表8)。同时,从2009年至2012年,中国与18个主要发展中国家进出口额从4989.59亿美元增至9611.45亿美元,占当年中国进出口总额的比重由22.60%增至24.85%(见表9)。

中国对外贸易区域结构发展存在的问题

(一)洲际分布过于集中亚欧和北美

首先,虽然2012年中国与亚洲、欧洲和北美三大洲的进出口额占中国进出口总额的比重已由2009年的87.29%降至84.82%,下降了2.47%,显示了我国对外贸易“市场多元化战略”取得了成效,但我国对外贸易地理方向过于集中于亚洲、欧洲、北美洲,并向北半球严重倾斜的不平衡格局在总体上仍未改善。同时,虽然中国同非洲、拉丁美洲和大洋洲及太平洋群岛的进出口额在增长幅度上高于亚洲、北美洲和欧洲,且前者占中国进出口总额的比重也较后者在提升,但从2009年至2012年,中国与非洲、拉丁美洲、大洋洲及太平洋群岛进出口额的绝对增加额只有3158.63亿美元,远低于中国与亚洲、欧洲和北美洲的13374.91亿美元,两者高达4.23倍的差距说明:发展与新兴大洲的贸易来解决中国对外贸易洲际分布过于集中在亚欧和北美这一难题依然任重道远。

(二)不同性质国家所占比例失衡

资本主义国家所占比重过高。依据2009年至2012年《中国统计年鉴》数据,首先,从2009年以来,新增的4个与中国有贸易往来的国家(地区)均为资本主义国家,他们是南苏丹共和国、博内尔、土布艾群岛、瓦利斯和浮图纳,使与中国有贸易往来的资本主义国家(地区)的总数达到了227个,而社会主义阵营基本没有变化。此外,虽然从2009年以来,中国与资本主义国家(地区)、主要资本主义国家(地区)的进出口额占中国进出口总额的比重总体上呈现下降趋势,但考虑到这两者连年保持在90%和50%以上,中国与资本主义国家(地区)、主要资本主义国家(地区)进出口额的绝对增加额达到15691.49亿美元和9110.45亿美元,与中国有贸易往来的、对世界政治经济有绝对影响的主要资本主义国家(地区)的进出口总额保持较高的增幅这些事实,可见中国对外贸易对资本主义国家的过度依赖。

社会主义国家所占的比重过低。2009年以来,虽然中国与社会主义国家的进出口额占中国进出口总额的比重总体上呈现出上升趋势,但并不稳定。同时,中国与社会主义国家进出口额的绝对增加额只有904.45亿美元,与中国和资本主义国家(地区)、中国和主要资本主义国家(地区)的差距达到17倍和10倍之大。此外,考虑到中越南海争端以及朝核问题对中国与这些国家贸易的潜在影响,可见中国对外贸易基本不依靠其他社会主义国家。

(三)对不同发展程度国家的特定产品过于依赖

出口品技术含量低且过于依赖发达国家高技术产品。据中国商务部对外贸易国别报告的不完全统计,2012年中国出口货物总额为20487.1亿美元,中国对11个主要发展中国家出口约2273.7亿美元,对29个主要发达国家出口约10460亿美元,产品涉及机电产品、纺织品及原料、贱金属及制品、运输设备、家具玩具等杂项制品、矿产品和化工产品、光学钟表医疗设备、塑料橡胶等,对这40个国家共计出口机电产品约8500亿美元,占当年出口货物总额的41.48%,虽然中国与其在机电产品贸易往来上存在产业内贸易现象,但中国出口的机电产品主要是低、中端产品,高端产品所占比例很小;其他的纺织品及原料等产品则是附加值低的劳动密集型产品。

此外,依据《中国统计年鉴》和中国商务部对外贸易国别报告,2012年中国进口货物总额为18184.05亿美元,其中工业制成品11834.71亿美元,占当年进口货物总额的65.08%(见表10)。进口工业制成品中科技含量较高的化学品及有关制品、机械及运输设备分别为1792.87亿美元和6529.41亿美元,占进口工业制成品的15.15%和55.17%,二者合计分别占进口工业制成品、进口货物的70.32%和45.77%。而进口化学品及有关制品、机械及运输设备的原产国多集中于发达国家,例如:2012年中国进口自24个主要发达国家(31个主要发达国家或地区除去澳大利亚、加拿大、希腊、卢森堡、新西兰、以色列、阿联酋,此外法国和斯洛伐克只统计前9个月进出口额)的机电产品、运输设备、光学钟表医疗设备总计达5350.48亿美元,占进口工业制成品、进口货物总额的45.21%和29.42%。

与发展中国家贸易不稳定且过于依赖其能源产品。由于中国对发展中国家出口机电产品等技术密集型产品技术含量与发达国家仍有较大差距,所以难免面临发达国家的竞争,从而给中国与发展中国家的贸易带来不稳定因素。例如:依据中国商务部对外贸易国别报告,2012年中国对印尼出口的机电产品、纺织品、金属制品、瓷器和家具(相较于发达国家这些产品技术含量较低)处于较为明显的优势地位;但中国出口的光学仪器和运输设备、化工品、塑料制品等却面临着来自德国、美国、日本、法国和韩国等国家的竞争。此外,中国对发展中国家能源型产品的依赖性也很大。例如:据中国商务部对外贸易国别报告的不完全统计,2012年11个主要发展中国家对中国出口共计约1390.3亿美元,其中矿物燃料、矿砂、动植物油、木制品、植物产品分别为711.8亿美元,50.9亿美元,81.1亿美元,43.4亿美元,204.1亿美元,分别占这11国对中国出口总量的51.20%、3.66%、5.83%、3.12%、14.68%,即中国进口自这11国的产品中有78.49%为初级产品,且能源型产品所占比例最大。

优化对外贸易区域结构的政策建议

(一)着力优化洲际贸易比重

基于世界上大多数国家集中于亚洲、欧洲、北美洲(北半球),同时大多数发达国家、对世界贸易最有影响的国家和区域组织都集中于这三洲的事实,我国应采取“三步走”的战略,即:第一步,利用中国自身的相对优势和要素禀赋,通过引进先进技术或提高对劳动密集型产品的科研投入来维持并深化与这三大洲的贸易关系,切不可舍本逐末地急于扩大同其他洲的贸易份额而忽略了亚欧北美在我国对外贸易洲际格局中的龙头地位;第二步,利用中国与非洲、拉丁美洲、大洋洲及太平洋群岛中具有发展潜力的国家的技术差距产生的时滞,积极发展与上述地区国家的贸易往来,有针对性的在货物、服务贸易等领域全面出击,逐步缩小在贸易份额和贸易结构上同亚欧北美的差距;第三步,掌握在生命周期不同阶段中国自产或进口新产品比较优势的变化、转移规律,适时开展与最不发达国家的双边贸易,加强“南南合作”。

(二)努力开拓社会主义国家市场

鉴于中国对外贸易的对象主要是资本主义国家(地区),且中国对外贸易基本不依靠社会主义国家的事实,中国应在维持同现有主要资本主义国家贸易往来的同时,积极与其他地区的各种经济合作组织或区域性经贸共同体开展签订双边或多边自由贸易协定的活动,主动参与相关标准,如绿色环境标准和国际劳工标准的制定,极力争取相应的话语权和规则制定权,防范某些西方国家主导的,以TPP和TTIP为代表,妄图孤立中国、破坏世界贸易互惠互利进程的活动。此外,考虑到社会主义国家彼此意识形态的相对一致性,而且目前世界上其他社会主义国家均为发展中国家,中国应抓住自身发展程度高于他们的机遇,充分利用自身对外开放和经济转型的成功经验,探索社会主义国家间贸易合作的新模式,例如探索社会主义国家主导的自由贸易区模式等,从而实现对社会主义国家市场的开拓。

(三)调整产业结构并优化进出口产品结构

由于中国与发达国家货物贸易存在产业内贸易现象,中国可以利用这样的机会,引进发达国家的先进产品和技术进行研究,在不断提高自身相关工业制成品技术含量的同时,加大对信息、服务等高附加值要素的投入,优先发展战略型主导产业,实现产业结构向技术密集型和知识服务型转变,使自身产品在与国际同行的竞争中具有最终定价权和话语权,而不是简单的像过去一样受制于人。而在具有优势的劳动密集型产品上,中国应加快产业转移和升级换代步伐,在淘汰落后产能、提高自主创新能力的同时避免恶性竞争和重复建设,实现资源的合理利用,进而为相关产品对外贸易的可持续性发展奠定坚实的国内基础。

结论

随着中国经济逐渐进入新常态以及对外贸易的快速发展,中国全球经济治理以及区域经济合作进程加快。中国对外贸易区域结构仍存在洲际结构过于集中、不同性质国家所占比例失衡、依赖不同发展程度国家的问题。只有在保持现有洲际分布的基础上提高与其他洲的贸易比重,调整不同性质国家的市场,调整产业结构并优化进出口产品结构才是应对之策。