刍议部门职能、活动、目标、预算的分解与匹配

——以X地区安全生产监督管理局部门整体支出绩效评价为例

2016-03-02夏和飞

●夏和飞

刍议部门职能、活动、目标、预算的分解与匹配

——以X地区安全生产监督管理局部门整体支出绩效评价为例

●夏和飞

本文结合X地区财政局委托上海闻政管理咨询有限公司承担的2014年度X地区安全生产监督管理局部门整体支出绩效评价工作,阐述如何通过部门职能、活动、目标、预算的分解与匹配,将部门职能分解,并将各项职能与部门工作活动及部门支出预算相结合,同时将预算绩效目标与部门职能相匹配,从而对各项职能的管理、执行、效果各方面设置部门整体支出评价指标体系,完成部门整体支出绩效评价。

部门整体支出评价 部门职能 目标 预算匹配

部门整体支出绩效评价是围绕部门职能,洞悉部门人、财、物资源与部门职能匹配情况,从而从更加宏观的层面把握单位(部门)的职能履行情况,从整体支出效益分析中更加精确地查找问题,进而有的放矢地改进。因此,如何将部门职能与部门工作活动进行合理分解,并与部门战略目标、中长期目标及年度目标,同时与部门整体支出相匹配,对部门整体支出绩效评价至关重要。

一、部门概况

2002年5月,X地区成立安全生产监察局。2005年1月,X地区成立安全生产监督管理局,为地区政府工作部门。根据《中共X地区委员会、X地区人民政府关于印发〈X地区人民政府机构改革方案〉的通知》(下文简称三定方案),X地区安监局主要负责全区的安全生产综合监管、监督检查、生产安全事故调查处理和行政许可初审等工作,并承担X地区安全生产委员会办公室的工作。为科学合理的评价部门整体支出,评价组对被评单位进行了充分深入的调研了解,从部门职能、活动、目标、预算四个方面进行了梳理。

(一)部门职能

X地区安监局是区政府主管全区安全生产监督管理并行使执法监督职能的工作部门,根据三定方案,其主要职能包括相关政策法规的贯彻执行、X地区安全生产综合监督管理责任、安全生产事故统计报告和安全生产行政执法统计处理调查工作、安全生产方面的宣传教育培训工作、职业卫生监督工作等。

(二)部门活动

X地区安监局内设办公室、综合管理科(挂职业安全健康监督科牌子)、监察审理科、危险化学品管理科,局下设安全生产监察大队(下文简称监察大队)。其中办公室主要工作活动包括党政、人事、财务、后勤、公文、档案等;综合管理科主要工作活动包括安全生产培训、指导协调安全生产工作、安全工作的督查考核评比等;监察审理科包括生产安全事故的调查处理、监督事故隐患的整改、对有关安全生产行政执法案件的审理工作等;危险化学品管理科主要工作活动包括危险化学品生产经营储存运输使用单位的安全生产综合监督管理工作、组织实施危险化学品安全专项整治工作、参与危险化学品从业单位生产安全事故的调查处理工作等;安全生产监察大队主要工作活动包括对生产经营单位的安全生产工作进行检查督促和指导、对违法违规行为依法实施行政处罚、参与全区安全生产大检查专项检查等。

(三)部门目标

作为X地区安全生产部门监管部门,X地区安监局总体目标为:紧紧围绕促进经济发展和确保社会稳定的大局,以落实各级安全生产责任制为重点,认真履行安全监管职责,不断创新监管方式,改善安全生产基础管理工作,加大安全监督力度和宣传力度,深化安全专项整治,治理重大事故隐患,实现X地区安全生产形势持续稳定。

(四)部门预算

2014年,X地区安监局(不包含安全生产监察大队)预算支出为827.64万元,年中根据人员定额支出标准及部门工作计划进行了预算调整,调整后的预算支出为889.13万元,支出决算数为835.66万元;X地区安全生产监察大队预算支出为378.39万元,调整后的预算支出为420.36万元,支出决算数为374.27万元。部门支出包括基本支出及项目支出,其中基本支出主要包括人员支出及部门公用支出,用于保障部门正常运转;项目支出主要包括从业人员培训、安全生产培训宣传费、标准化建设评审费、职业健康监督检测费等支出。

二、部门职能、活动、目标、预算的分解和匹配

部门整体支出绩效评价是围绕部门职能,洞悉部门人、财、物资源与部门职能匹配情况,对部门整体职能履行情况进行考察的一种方式,因此在评价组开展评价时优先对部门职能进行了分解,同时,为考量各项职能从资金投入、管理、职能履行到履行产生的效益情况,并结合目标导向的预算编制要求,评价组将部门的活动、预算、目标进行分解,并与分类的职能进行匹配。

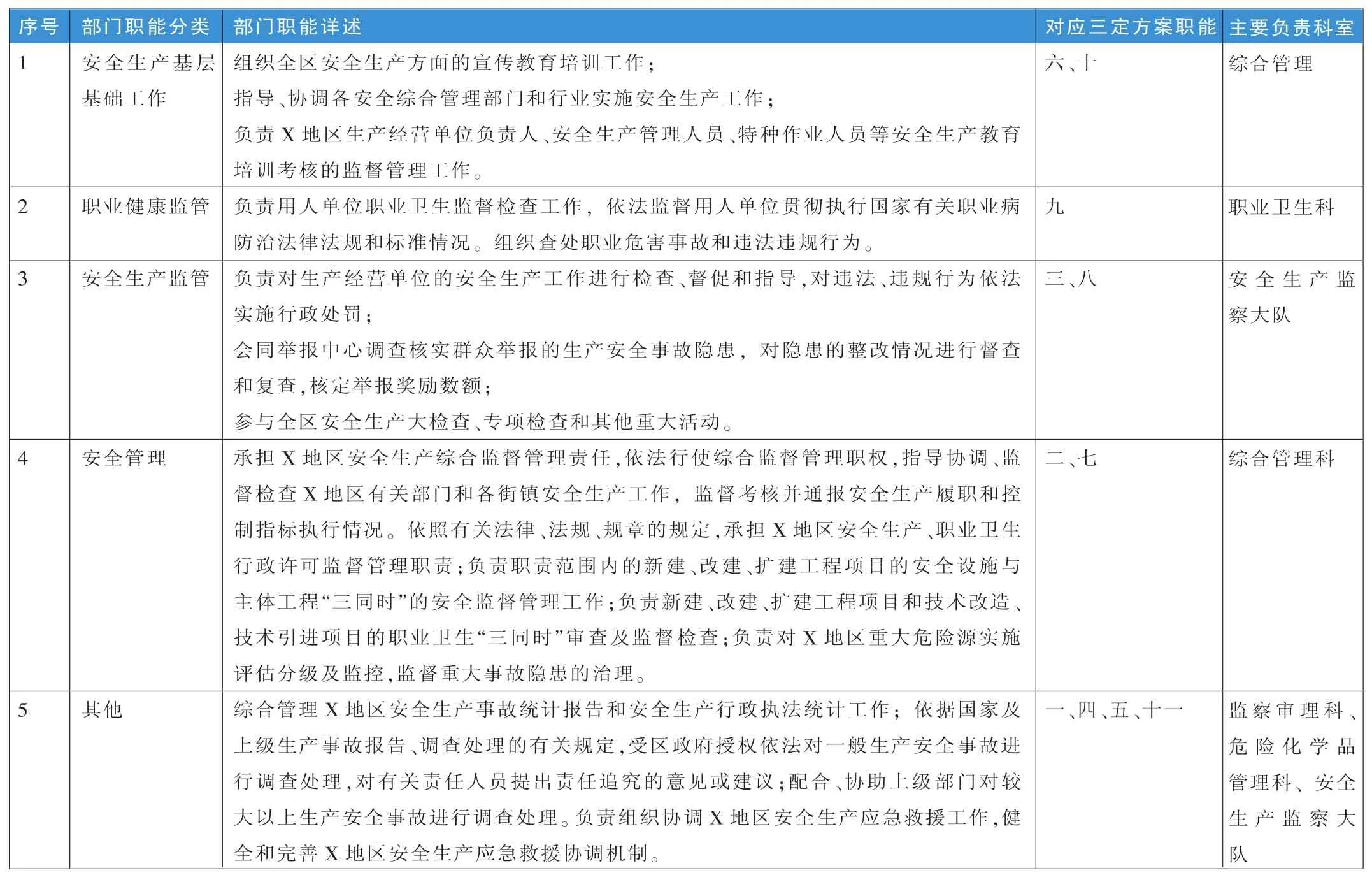

针对X地区安监局部门职能,评价组结合部门组织架构及各科室职能,对X地区安监局职能进行了整理分类,分为安全生产基层基础工作、职业健康监管、安全生产监管、安全管理四块主要职能,并将各块职能与负责科室进行了匹配,分解后的部门职能详见表1。

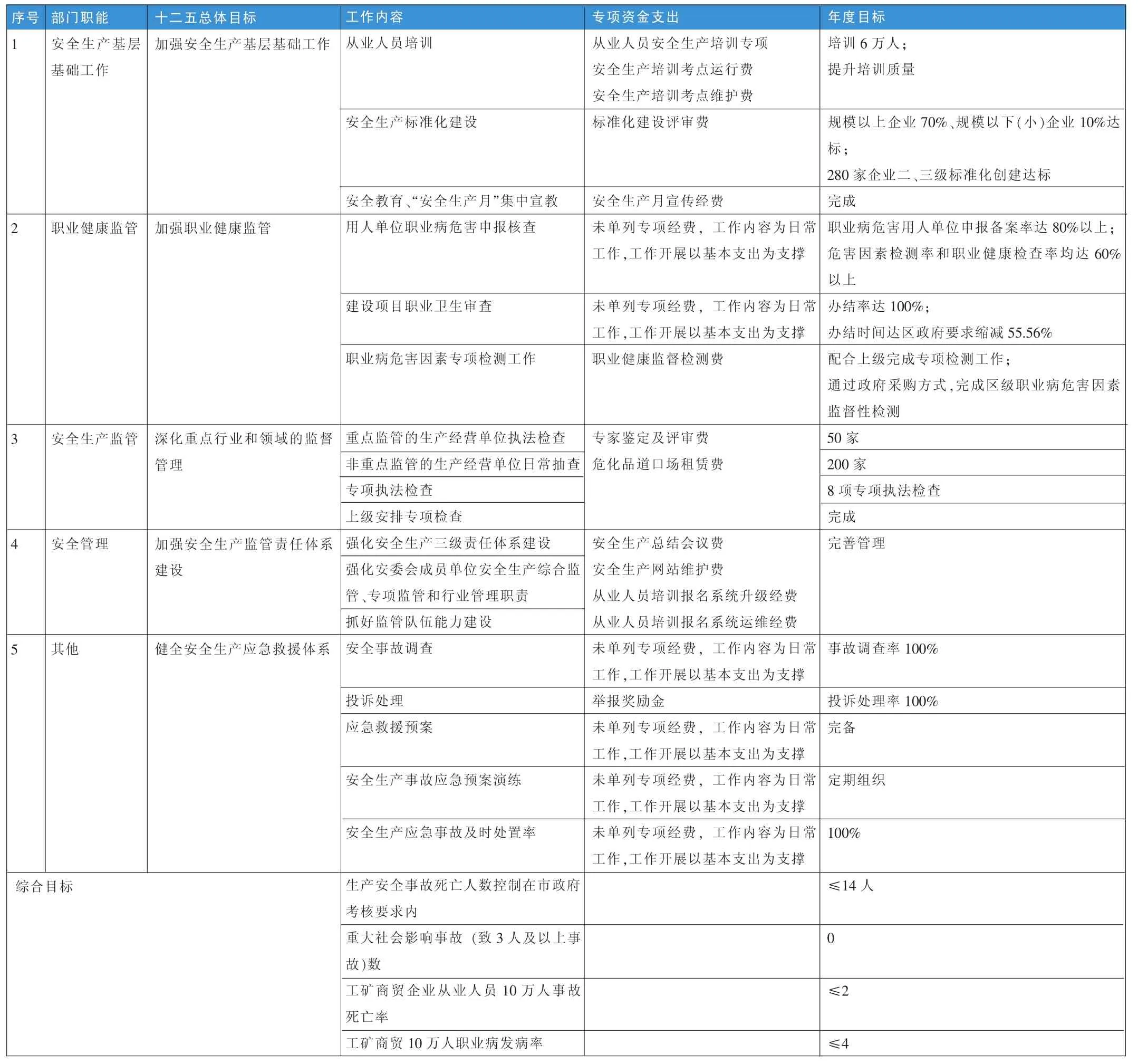

在确定部门职能分类之后,评价组以此为依据,将各项部门职能下的十二五规划、部门年度工作内容、年度专项资金支出、年度目标进行细化分解,同时根据部门职能战略目标,对部门整体职能目标进行汇总整理,形成职能—活动—目标—预算的分解匹配表,详见表2。

三、部门整体支出绩效评价指标体系的设计

本次整体支出绩效评价指标体系参照财政部《预算绩效评价共性指标体系框架》(财预〔2013〕53号)及《本地区部门整体支出绩效评价操作方案》设计,包括部门决策、部门管理、部门绩效三部分内容。部门决策类指标按照职能—中长期规划—年度计划的思路考量部门决策的科学性、合理性,部门管理类指标通过人、财、物的配置情况从资金投入、财务管理、人员及资产管理、部门工作管理等方面对部门整体情况进行考量,部门绩效类指标从部门履职情况到部门履职产生的效益情况及能力建设和可持续影响进行考量。

表1 X地区安监局职能明细表

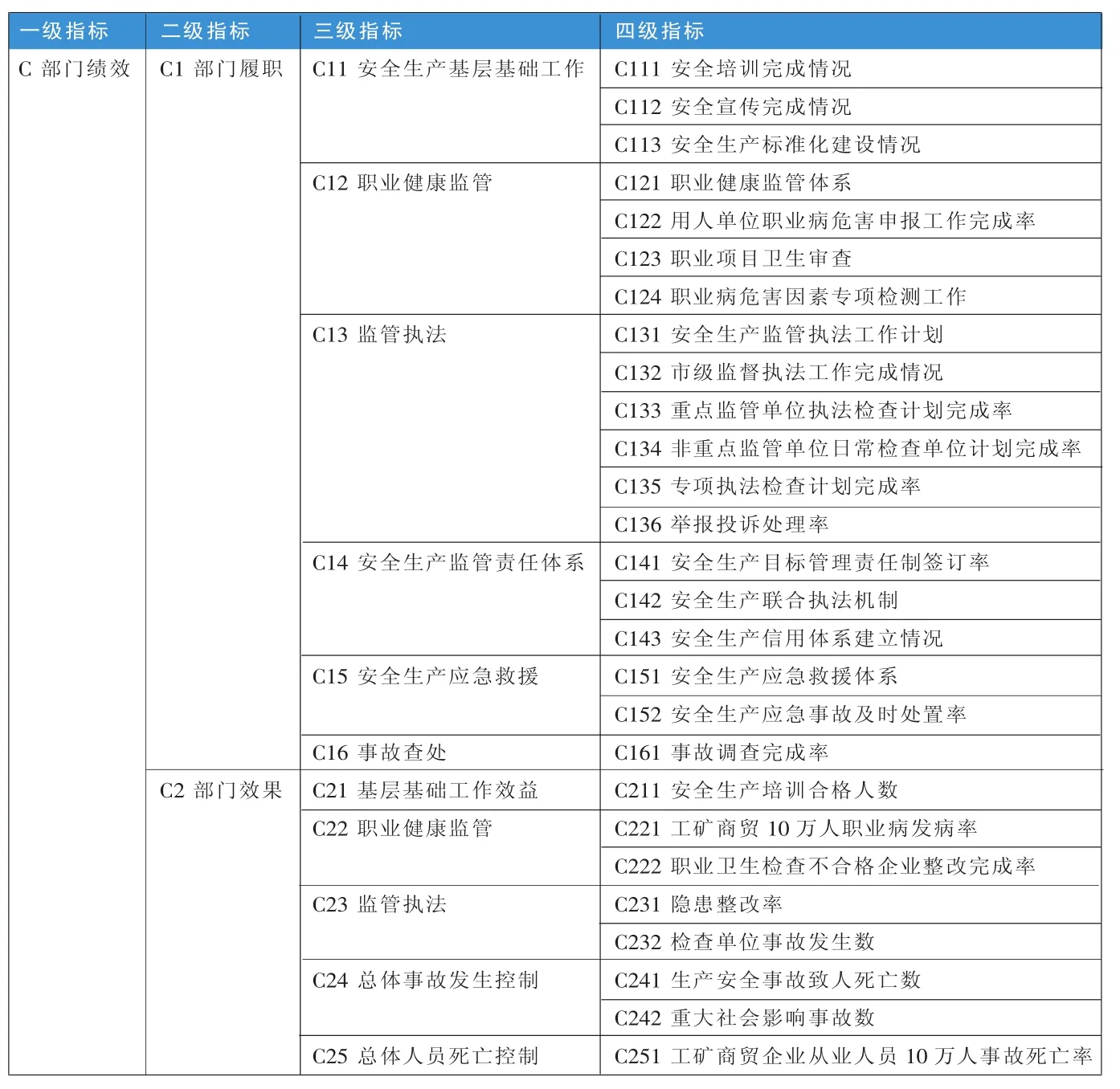

其中,作为部门整体支出绩效评价指标体系最核心的部门履职及效益情况,根据上文梳理的X地区安监局职能—活动—目标—预算的分解匹配表从履职及效益两方面进行指标设计,详见表3。

如针对职业健康监管职能,为达成部门加强职业健康监管的十二五规划要求,X地区安监局重点安排安全健康监督科人员,同时通过职业健康监督检测费等经费的投入,保证2014年完成用人单位职业病危害申报核查、建设项目职业卫生审查、职业病危害因素专项检测工作。因此在指标设计过程中,为考量部门职业健康监管职能的履行情况,设置了C12职业健康监管指标,从职业健康体系的建立情况、用人单位职业病危害申报工作完成率、职业项目卫生审查、职业病危害因素专项检测工作等方面对部门工作活动的开展进行考量,同时在部门效益中设置了C22职业健康监管指标,从工矿商贸10万人职业病发病率、职业卫生检查不合格企业整改完成率等方面对部门职业健康监管职能履行所达成的效益进行了考量。

表2 X地区安监局职能—活动—目标—预算的分解匹配表

从上表可以看出,部门职能履行与部门效果指标的设计参照表2,将部门的职能、工作活动、预算支出与部门目标进行匹配,从而全面、科学、合理地把握单位(部门)的部门职能履行情况,并对部门整体支出效益进行了分析。

表3 X地区安监局部门整体支出绩效评价部门绩效类指标

四、关于部门职能、活动、目标、预算分解和匹配的进一步思考

通过对部门职能的梳理,对职能—活动—目标—预算的分解和匹配,评价组建立了较为科学合理的整体支出绩效评价指标体系,从而分析了X地区安监局的部门整体支出对部门基本运转及部门职能履行的保障作用,总结了经验做法,找出资金使用和管理中的薄弱环节,提出改进建议,提高了财政资金的使用效率。但同时部门整体支出仍处于探索阶段,仍有许多问题值得探讨和研究。

其一,部门整体绩效目标未能与部门预算编制目标有机结合。评价组在项目开展中发现,目前各部门在资金支出过程中暂未形成“讲求绩效”的理念,部分项目支出预算编制缺乏完善的项目绩效目标,无法与部门整体绩效目标相匹配,评价组在进行部门职能—活动—目标—预算分解和匹配过程中缺少“目标”一环,对部门整体支出评价造成了不利的影响。因此建议各部门应充分结合部门职能及战略规划,以目标为导向编制预算,将绩效目标作为预算编制的前提和基础,提升预算编制的合理性。

其二,部门工作管理类指标仅针对部门工作进行梳理考察,未完全按照职能分解匹配的思路设计。部门工作管理类指标主要是考量部门各项工作活动在实施过程中的业务管理是否科学、规范。而在本次整体支出评价中,由于时间较为紧张,未能对整个部门各项职能业务管理实施流程要求进行完整充分的梳理,仅对部门重点工作及专项(监督执法、安全生产培训、资金罚没)进行梳理,对职业健康监管等方面缺少梳理,缺乏完整性。因此,评价组在之后开展部门整体支出绩效评价时,针对部门工作管理类指标,也按照部门职能—活动—目标—预算分解和匹配的思路进行各项职能活动管理指标的设置,做到各类职责活动与管理—履职—效益的指标相匹配,从而全面考量部门职能履行的绩效情况。其三,部门整体支出绩效评价与部门整体评价边界模糊。在本次X地区安监局部门整体支出绩效评价过程中,评价组以整体支出为切入点,对部门整体职能履行、部门管理等进行了全方位的评价,覆盖到部门方方面面。因此在项目实施过程中,有项目单位及专家提出,部门整体支出评价为财政委托评价,应针对财政支出进行评价,不宜扩大至对部门整体进行全面的评价。因此该问题有待各地区财政与项目单位形成完善统一的整体支出绩效评价理念,确立“立足支出,以财评事”的原则,指导评价单位通过部门整体支出情况,分析对部门职能定位、中长期规划、年度工作计划的科学性、合理性,全面、客观的反映年度履职情况和取得的成效。

(作者单位:上海闻政管理咨询有限公司)

刘国永等.2014.预算绩效管理探索与思考丛书[M].镇江:江苏大学出版社。

(本栏目责任编辑:范红玉)