引入非财务指标的财务危机预警研究

——以我国制造业上市公司为例

2016-03-01张婉君罗威

●张婉君 罗威

引入非财务指标的财务危机预警研究

——以我国制造业上市公司为例

●张婉君 罗威

本文以我国制造业上市公司为研究对象,对研究样本的财务和非财务指标变量进行均值差异检验,对存在显著差异的财务和非财务指标变量进行相关关系检验,剔除高度相关的指标变量,从而确定最终研究的指标变量。通过建立Logistic回归模型,引入非财务指标对样本企业进行财务预警研究。最后,基于本文所建立的引入非财务指标的预警模型得出研究结论。

财务危机预警 财务危机Logistic 回归模型

一、引言

在市场经济下,我国企业间竞争越来越激烈,企业容易面临陷入财务危机的风险。如何以企业为中心,发现企业将面临的财务危机,为企业的管理者、投资者、债权人等利益相关者提供预警报告,已成为我国企业所面临的具有重大的研究价值和现实意义的问题。本文在综述国内外企业财务危机预警研究现状的基础上,通过对我国现阶段主要采用的财务危机预警模型和财务危机预警指标体系等方面的内容的研究,发现学者们在财务危机预警模型的构建中主要是以财务指标变量为研究变量,较少使用公司治理、管理层管理能力等方面的非财务指标变量。因此,本文选取我国制造业上市公司为研究样本,在财务指标的基础上引入非财务指标,构建Logistic回归预警模型,从而更准确、全面地反映企业的真实财务状况。

在财务危机预警研究中,最先出现的是单变量分析法,但是,单变量分析方法存在很多局限性,由此使得多变量方法逐渐代替了单变量分析方法。最早是将若干个变量合并入一个线性函数方程,即Z分数模型。随后又引入了对数比例(logit)回归及概率单位(probit)回归分析法,建立了条件概率模型。然?而,以上方法无法避免以统计方法建立模型的局限性,于是出现了企业财务危机预警的非统计方法,如神经网络模型、遗传算法等。近年来,还出现了财务危机预警的混合模式,即采用两种或两种以上的方法建立模型,来达到企业财务预警的目的。

二、财务危机预警模型的构建及应用效果

(一)研究样本的选取和数据的来源

本文以沪深交易所的制造业上市公司为研究样本,遵循国内的研究惯例,将因为“财务状况异常”而被特别处理作为界定企业陷入财务危机的标志。本文选取2014年被予以“退市风险警示”的我国制造业上市公司为财务状况异常的样本组,剔除其中因为其他状况异常而被*ST的公司外,最后选取余下的21家被*ST的制造业上市公司作为财务状况异常的样本组。在选取财务状况正常的公司样本组时,本文按照时间、行业、资产规模等条件与财务状况异常的公司进行1:1的配对原则选取了配对样本,共选取了21家财务状况正常的上市公司作为正常样本组,实证分析中选取的样本共计42家上市公司,其中被*ST的公司是根据沪、深证券交指标变量包括流动比率、速动比率、利息保障倍数和资产负债率等;②企业营运能力反映企业资产营运效率和资产经营管理的水平,其主要财务指标变量包括应收账款周转率、存货周转率、流动资产周转率、固定资产周转率等;③反映企业未来生产经营活动的发展趋势和发展潜能的主要财务指标变量包括总资产增长率、净利润增长率、销售费用增长率等;④企业现金流量是企业一定会计期间内现金及现金等价物流入和流出的数额,其主要财务指标变量包括净利润现金净含量、营业收入现金净含量、全部现金回收率等;⑤企业盈利能力则是指企业获取利润的能力,其主要财务变量指标包括资产报酬率、净资产收益率、营业毛利率、息税前营业利润率等。指标的计算见表1。易所发布的相关公告而得知。

本文的研究数据主要来自沪、深证券交易所官网、国泰安数据库和巨潮资讯网等。本文选取财务状况异常企业被*ST的前三年数据,令企业被予以退市风险警示特别处理的当年为t(2014)年,前一年为t-1(2013)年,因为我国上市公司在t-2年和t-1年所披露的财务报告决定了其在t年是否被*ST,所以如果以t-1年的财务数据构建财务危机预警模型的预警度将很高,但是与企业被*ST的时间太接近,已无太多的研究意义。因此本文选取上市公司被*ST之前的t-3(2011)年和t-2(2012)年的截面数据作为研究样本数据,分别构建财务危机预警模型。

(二)预测指标的选取

1、财务预警指标的选取。财务指标是传达财务信息,反映企业生产经营过程和成果的经济指标,财务指标数据是通过企业披露的财务报告计算到得。本文参考了国内外财务危机预警研究中选取的财务预警指标,为全面反映企业的财务状况,本文所选取的财务指标变量主要从企业的偿债能力、营运能力、发展能力、现金流量状况、盈利能力等方面考虑。其中:①企业可以通过偿债能力指标来反映企业债务状况及预警财务风险等,其主要财务

表1 财务危机预警备选的财务指标变量表

2、非财务预警指标的选取。本文根据各个样本企业财务报告中的信息,将股权结构、董事会规模和激励机制等因素,引入到企业财务危机预警模型的研究中。在企业财务指标数据中不能够体现这些非财务因素对企业的财务状况的作用,所以,将这些因素作为评价指标可以挖掘到更多有价值的信息,能在很大程度上提高企业财务危机预警模型预测的准确度。其中:①股权结构是通过对企业治理的效率和企业行为的影响,进而作用于企业经营业绩。本文选取多个指标变量来衡量股权集中度对企业财务危机的影响,主要包括:第一大股东持股比例、CR_5指数、CR_10指数、Z指数、Herfindahl_5等非财务指标变量。②董事会对企业财务报告的质量承担着主要的责任,也是影响企业财务危机发生与否的重要因素。本文主要从董事人数、董事前三名薪酬总额等方面分析董事会与企业财务危机的关系。③监事会主要负责调查和审核公司的业务状况,检查各种财务情况,对公司的计划、决策及实施进行监督等。所以本文选取了监事总规模来研究监事会与企业财务危机的关系。本文共选取了9个非财务指标作为初步研究指标,具体指标变量名称如表2。

表2 财务危机预警的备选非财务指标变量表

3、财务指标及非财务指标的筛选。根据前文初步取得的25个财务指标变量和9个非财务指标,进一步选取出能够显著判别财务状况异常和财务正常企业的研究指标。本文的数据处理分析采用SPSS 20.0软件进行,对符合正态分布的财务指标及非财务指标进行检验,筛选出具有显著差异的预警指标变量包括:在t-3年中,ST企业和非ST企业存在明显均值差异的财务指标变量为X18、X21、X22、X23和X24;存在均值差异的非财务指标变量为U3,ST企业和非ST企业之间的独立样本T检验的具体结果结果因篇幅关系不在文章报告。在t-2年中,ST企业和非ST企业存在明显均值差异的财务指标变量为X1、X2、X11、X12、X14、X15、X16、X18、X21、X22和X23,存在均值差异的非财务指标变量为U3。使用Person相关系数对前文中t-3年和t-2年在ST样本企业和非ST样本企业中选取出的存在显著差异的指标变量进行相关性检验,剔除高度相关的相关变量,最终确定的财务危机预警模型的预警指标变量。

(三)仅含财务指标变量的Logistic回归预警模型的构建

本文运用Logistic回归模型建立企业财务危机预警模型,通过采用SPSS 20.0软件,分别对t-3年和t-2年中通过独立样本T检验及指标变量间相关性Person检验后筛选出来的财务预警指标数据进行回归计算。本文将企业是否发生财务危机作为因变量,将财务状况异常的企业取值为0,财务状况正常企业取值为1。构建的财务指标变量的Logistic模型判别式列示如下(P=0.5是财务状况异常和财务状况正常的分界点,当P>0.5时,则说明该公司财务状况是异常;当P<0.5时,则表明该公司财务状况是正常的)。

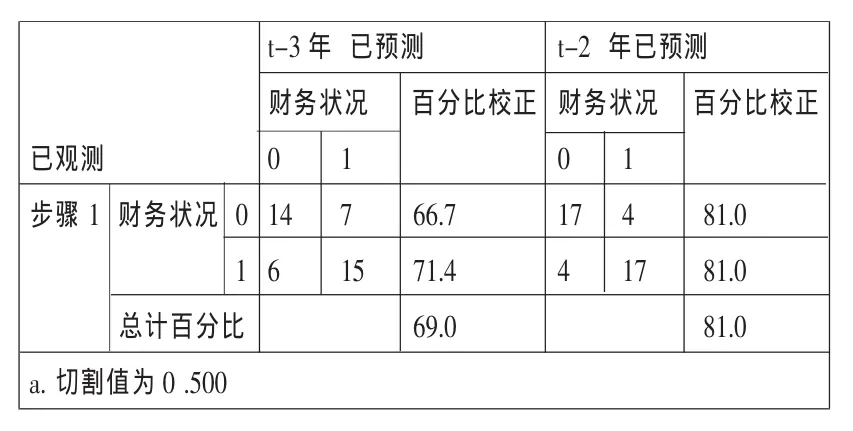

根据上文建立的财务指标的Logistic模型对所选取的企业样本进行了预警效果的检验。检验的结果如表3。

表3 t-3年和t-2年财务指标变量的Logistic回归模型预警效果

由表3知,2011年财务指标变量的Logistic回归模型对建模样本的总体预警准确率为69.0%。2012年财务指标变量的Logistic回归模型对建模样本的总体预警准确率为81.0%。

(四)引入非财务指标变量的Logistic回归预警模型的构建

1、引入非财务指标变量的Logistic回归模型构建。运用Logistic回归模型建立企业财务危机预警模型,通过采用SPSS 20.0软件,在t-3年和t-2年中通过独立样本T检验及指标变量间相关性Person检验后筛选出来的财务预警指标的基础上,将筛选出来的非财务指标引入到模型中进行回归计算,本文将企业是否发生财务危机作为因变量,将财务状况异常的企业取值为0,财务状况正常企业取值为1。构建的引入非财务指标变量的Logistic模型判别式列示如下(P=0.5是财务状况异常和财务状况正常的分界点,当P>0.5时,则说明该公司财务状况是异常;当P<0.5时,则表明该公司财务状况是正常的)。

表4 t-3年和t-2年引入非财务指标变量的Logistic回归模型预警效果

2、引入非财务指标变量的Logistic模型的预警检验结果。根据上文建立的引入非财务指标后的Logistic模型,对所选取的企业样本进行了预警效果的检验,检验的结果如表4。

由表4,2011年财务指标变量的Logistic回归模型对建模样本的总体预警准确率为81.0%。2012年财务指标变量的Logistic回归模型对建模样本的总体预警准确率为90.5%。

(五)引入非财务指标变量的Logistic预警模型的效果分析

其一,通对比分析t-3年和t-2年仅有财务指标变量的财务危机预警模型的检验结果可知,t-3年和t-2年引入CR_10指数等非财务指标变量后,t-3年和t-2年引入的非财务指标变量的财务危机预警对财务状况异常的ST公司和财务状况正常的非ST公司的总体预警准确率都有很大程度的提高,说明,引入非财务指标变量的财务危机预警模型有一定的预测能力,能够传达一定的财务危机信息。

其二,t-3年和t-2年中通过一系列检验后筛选出来的财务指标变量的基础上,将筛选出来的非财务指标变量引入到Logistic回归预警模型中,从研究结果可以看出,该预警模型的预测准确率在一定程度上得到了提高。在引入了非财务指标变量后的t-3年,所建的预警模型对研究样本的预测准确率提高了12.0%,t-2年对研究样本的预测准确率也提高了9.5%。

三、研究结论

(一)财务危机的累积性

通过在不同年度内对所选取的指标进行相关关系检验发现,越是临近企业发生财务危机的年限,ST公司和非ST公司之间存在显著差异的预测指标变量的个数逐渐增多,表明企业发生财务危机是一个循序渐进积累的过程而非突发事件。

(二)非财务指标的实用性

通过对比分析t-3年和t-2年仅有财务指标变量的财务危机预警模型的检验结果可知,t-3年和t-2年引入的非财务指标变量的财务危机预警对财务状况异常的ST公司和财务状况正常的非ST公司的总体预警准确率都有很大程度的提高,说明,引入非财务指标的财务危机预警模型有一定的实用价值,能够传达一定的财务危机信息。在引入了非财务指标变量后的t-3年,所建的预警模型对研究样本的预测准确率提高了12.0%,t-2年对研究样本的预测准确率也提高了9.5%,说明引入非财务变量指标在一定程度上还提高了预警模型的预测准确率。

(本文受重庆社科规划项目“产业集群内中小企业供应链融资问题研究”、“我国机构投资者参与公司治理的影响研究”资助。)

(作者单位:重庆工商大学会计学院、重庆工商大学融智学院)

1.陈琛凝.2011.财务危机预警模型构建及应用[J].财会通讯,8。

2.崔慧岩.2011.上市公司财务危机预警研究[J].财会通讯,18。

3.崔洁.2011.企业财务危机预警系统问题及对策[J].财会通讯,14。

4.王玉娟、朱天高.2012.中小企业财务危机预警体系构建[J].财会通讯,32。

5.邢有洪.2013.上市公司财务危机预警研究[J].财会通讯,8.

6.杨华.2014.非财务变量在财务危机预警中的效用分析[J].财会通讯,2。

7.杨华.2011.基于非财务变量与定性因素的财务危机预警研究综述[J].财会通讯,22。

8.曾繁荣、蒙良、张洁.2013.上市公司财务危机预警模型实证对比分析——基于引入非财务指标的视角[J].财会通讯,11。

(本栏目责任编辑:郑洁)