沙特对外经济重心东移及对“一带一路”的启示

2016-03-01邹志强

邹志强

(上海外国语大学 中东研究所,上海 200083)

沙特对外经济重心东移及对“一带一路”的启示

邹志强

(上海外国语大学 中东研究所,上海 200083)

[摘要]近年沙特对外贸易方向经历了根本转变,以石油贸易为核心的对外贸易已经显著地转向了亚洲地区,亚洲成为决定其对外贸易前景及在全球石油市场上未来地位的关键。全球石油美元机制和盯住美元的汇率制度构成沙特对外金融关系的两个主要内容,当前也面临着新的变革需求。在相互之间经济周期逐步脱节的背景下,沙特经济上与亚洲新兴国家特别是中印之间的紧密联系和金融货币政策上与美国的捆绑之间的矛盾日益突出,沙特必须同时加强与美国及新兴国家之间的经济合作,使其面临新的政策选择困境。在“一带一路”战略实施的背景下,中国应更加重视沙特的战略经济地位,努力构建中沙战略经济关系。

[关键词]沙特;“东向”政策;一带一路;中沙经济关系

中东地区大国沙特阿拉伯(简称沙特)具有地缘政治、石油资源、民族与宗教等方面的多重核心与关键地位,不仅在政治、安全与文化上具有重要的国际影响力,而且在经济发展和参与国际经济事务方面的作用也日益受到关注。伴随着亚洲新兴国家的崛起与全球经济格局的转型,沙特的对外贸易方向与金融关系也发生了重大变化,对其国内经济政策、对外经济关系特别是与域外大国的关系带来了显著影响。但目前对沙特经济问题的研究远不及政治安全问题充分,对于新时期以来沙特对外经济关系的变化关注也远远不足。随着沙特等海湾国家推出“东向”政策,近十年来对此的研究成果不断增多,认为海湾国家能源出口转向亚洲国家带来了其政策转向[1];亚洲国家在中东地区的经济存在日益上升,联系日益紧密[2],两个地区从之前的能源贸易走向深入持久的互利关系和日益增强的相互依赖[3];伴随着“金砖国家”地位的上升与美国的相对衰落及其与沙特能源贸易的此消彼长,对相互之间的经济关系带来了重大影响[4];大多学者认为中国与沙特等中东国家经济关系的驱动力来自于对能源的巨大需求[5]。当前对于沙特对外经济关系的变化及其影响研究不足,对能源领域之外的中沙经济关系重要性认识不够充分,沙特“东向”政策的实施前景取决于其对外经济关系的发展变化,而这也必然影响到沙特与中国之间的经济关系及“一带一路”倡议的实施。本文试图在前人研究的基础上对沙特对外经济关系的变化与中沙经济关系再做探讨。

一、沙特对外贸易关系的转向

沙特经济外向程度很高,对外贸易一直是其经济发展的主要推动力量。从对外贸易依存度与对外贸易对经济增长的贡献度来看,沙特对外贸易依存度达到80%左右,部分年份达到了85%以上,对外贸易对其经济表现具有决定性影响。近十余年来沙特对外贸易增长速度很快,且对外贸易顺差规模一直较大,是全球主要的贸易顺差国之一。据统计,从2002年-2013年沙特累积实现商品贸易顺差高达16 500亿美元,年平均顺差达到1 375亿美元;对外贸易额和贸易顺差分别占到GDP的70%和30%左右,部分年份更高达80%和40%以上[6]。根据沙特公布的数据,其经常项目顺差从2005年的3 370亿里亚尔(约899亿美元)增长至2013年的5 040亿里亚尔(1344亿美元),增幅49.3%,成为排在中国与德国之后的世界第三大经常项目顺差国[7]。新世纪以来沙特对外贸易持续盈余主要受益于高油价与巨额石油收入,近来受到油价波动以及国际市场需求放缓的影响,沙特经常项目顺差占GDP的比重出现下降趋势,2013年大约为20%左右。从对外贸易商品结构来看,沙特严重依赖石油的生产与出口,石油石化产品出口在对外贸易中占据了85%以上的份额,主要为原油出口,这是沙特对外贸易依赖度居高不下的根本原因,贸易顺差也主要来源于此。石油的生产和出口是沙特国民收入和财政收入的主要来源,近十年来石油收入在沙特国内生产总值中占据了55%左右的份额;更是占到沙特财政收入的90%左右。因此,石油贸易是沙特经济发展的决定性力量,石油出口收入决定了沙特的经济增长表现。

从贸易对象国家和地区分布来看,美欧国家和亚洲国家是沙特的主要贸易往来与石油出口对象,但这两个地区在沙特对外贸易中的地位在过去的半个世纪中经历了转变。沙特的石油出口地区构成在20世纪60、70年代向欧美的出口占优势,20世纪80、90年代相对均衡,90年代以后向亚太地区的出口开始逐步占据相对优势,进入21世纪以来向亚太地区的出口开始占绝对优势[8]。在全球经济格局重大变化、亚太国家经济高速发展的背景下,沙特等海湾国家与世界上其他国家之间的贸易方向发生转移,亚太方向国家成为沙特的主要贸易对象。经济格局的改变带来石油供销格局的变化,在这一过程中,中国、印度和东盟石油进口量快速增长,成为海湾国家贸易地理方向转移的重要推动力量。这一趋势使沙特等海湾国家日益重视与亚太国家的经济联系,纷纷推出“向东看”的外交政策,加强与中、印等亚太新兴大国的经济联系,因为作为其赖以生存的石油出口这条生命线日益主要地取决于亚太国家的经济发展情况[9]。据IMF统计,沙特对美欧发达国家的出口比重从1990年-1995年的43.5%降至2005年-2010年的32.3%;同期对亚洲国家的出口比重从39.6%上升至53.6%,其中主要来自于亚洲新兴发展中国家,对亚洲新兴发展中国家的出口从9.1%快速上升至23.4%。同期沙特自美欧发达国家的进口从65%降至49.8%,自亚洲国家的进口比重从22.9%上升至32.1%,其中主要来自于亚洲新兴发展中国家,自亚洲新兴发展中国家的进口从8.4%快速上升至18.5%。2010年沙特对亚洲国家的出口已经上升至60%,对中国的贸易出口和进口增长最为迅速,2010年分别上升至13%和11%[10]。2012年,沙特对亚洲国家的总出口达到2 000亿美元,占到其出口总额的76.9%;其中对中国的出口为482亿美元,占到18.5%;对欧洲和北美的出口仅占15.23%。同年沙特自亚洲国家的进口达到554亿美元,占到其进口总额1 180亿美元的46.88%;其中来自中国的进口为178亿美元,占到15.1%;来自欧美的进口进一步降至45.8%[11]。

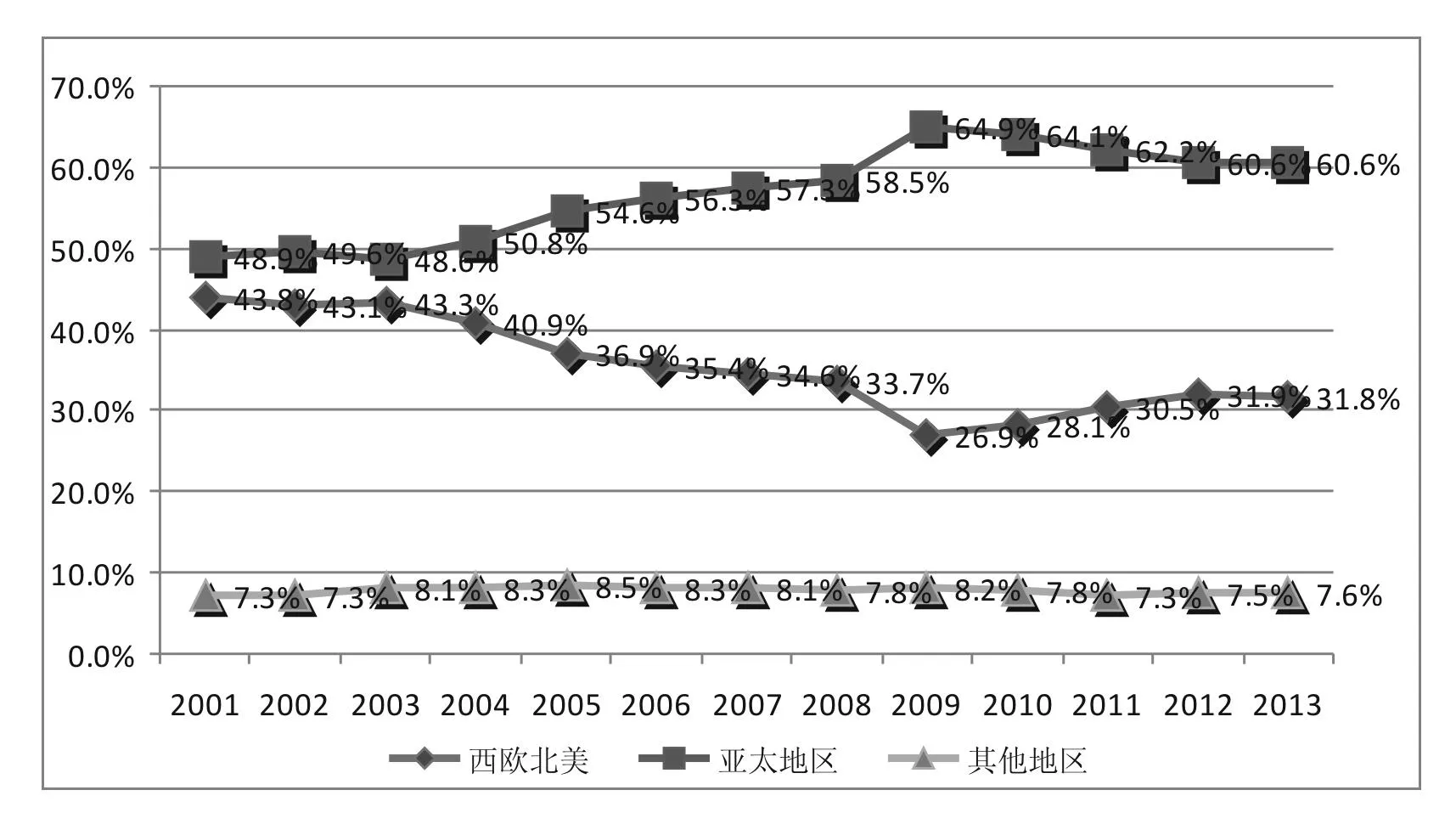

新世纪以来,沙特向欧美的石油出口经历了显著下降,而同期对亚太地区的石油出口出现了持续上升的势头。从20世纪70年代到21世纪第一个10年,欧洲在沙特石油出口市场中平均所占份额从44%降至15%;而亚洲从30%增至55%;同期,沙特从亚洲发展中国家的进口也从3%增至16%[12]。沙特约三分之二的石油出口都流向了远东地区,其也日益重视获取亚洲市场的出口份额。2013年沙特68%的原油出口及78%的炼化产品出口到亚洲,前五大石油出口目的地国除美国外均为亚洲国家,分别为日本(120万桶/天)、中国(110万桶/天)、韩国(90万桶/天)和印度(80万桶/天)[13]。根据欧佩克的统计数据,从2001年至2013年,沙特对欧洲的石油出口从18.4%降至12.6%,对北美的出口也从25.4%降至19.3%,而对亚太地区的出口从48.9%上升至为60.6%,其间金融危机后的2009年亚太地区曾达到创纪录的64.9%。(见下图)对欧美石油出口的下降部分基本直接转移至了亚太地区,亚太地区在沙特石油出口中所占比重已经占据绝对优势地位。非石油出口也维持了相似的格局,从2010年沙特非石油出口目的地来看,亚洲占据了48%,其次分别为海合会21%,北美15%,欧盟9%,其他地区合计占7%[14]。从国别来看,2012年沙特的前五大出口目的地国分别为中国、日本、韩国、印度和新加坡,占到其出口总额的66%以上;前五大进口来源地分别为中国、美国、德国、韩国和印度,占到其进口总额的48%以上[15]。

2001年-2013年沙特主要原油出口目的地变化态势

由于亚洲新兴国家经济迅速发展带来能源消费的巨大增长,而传统的能源消费集中地欧美发达国家的能源消费保持稳定或略有下降,同时非传统油气资源生产技术的突破使得北美的油气产量大幅上升,带来美国的“能源独立”与西半球对中东地区石油依赖的下降。沙特对外贸易方向已经发生了根本转变,以石油贸易为核心的对外贸易重心显著地转向了亚洲地区,亚洲已经成为决定沙特对外贸易前景及其在全球石油市场上未来地位的关键地区。沙特在对外贸易上对美欧依赖程度削弱的同时将日益依赖于亚太地区,这对其对外贸易格局与外交政策都产生着重大影响。

二、沙特对外金融关系的新发展

不断高涨的石油价格和丰裕的石油收入使沙特等海合会国家成为金融资本的输出地,其以石油美元为资本长期投资国际金融市场,拥有的国外净资产日益庞大。从沙特货币局近年公布的对外投资头寸表可以看出,沙特对外金融资产和负债均保持增长态势,资产负债率十分低;沙特国际投资头寸呈现为对外净资产,且对外净资产逐年大幅增加,高达7 000多亿美元的对外净资产表明沙特已成为一个对外资本输出的净债权国;沙特对外金融资产和负债的结构分布较为集中,对外金融资产主要集中在作为央行的货币局手中。金融资产以储备资产为主,主要是其经常项目(主要是石油出口)与资本项目(主要是外来直接投资)双顺差持续累积的结果。根据沙特公布的国际收支平衡表的数据,其经常账户顺差从2006年的3 710亿里亚尔增长到2012年6 179亿里亚尔;同期资本账户顺差从2 940亿里亚尔增长到4 581亿里亚尔[16]。根据IMF统计,沙特货币局的国外净资产从2004年末的865亿美元增长到2013年末的7 617亿美元[17]。总体上来看,沙特已成为世界最大的资本净输出国与对外净债权国之一,成为国际金融市场的一支重要新兴力量,这为沙特参与全球经济事务奠定了坚实基础。全球金融危机既对沙特经济贸易、国际收支状况、金融业特别是股市造成了冲击,同时也带来新的机遇。沙特依靠雄厚的资本实力带领海湾国家积极涉足西方金融市场,购买国际金融资产,向西方金融机构注资,成为国际金融市场的投资生力军,发挥了举世瞩目的“救市”作用,从而在全球经济与金融治理中获得了更大的话语权。

从制度层面来看,全球石油美元机制和盯住美元的汇率制度构成沙特对外金融关系的两个主要内容,而这二者均与美国密切相关。首先,沙特在全球石油美元机制中占有关键而重要的地位,影响着全球石油美元的格局与走向。历史上,正是美国与沙特达成的“不可动摇”的协议奠定了当代石油美元机制的基础,美元成为全球石油贸易的唯一计价和结算货币,稳定了美元的国际霸权地位。几十年来,沙特等海湾国家的石油美元长期回流美国金融市场,有力地支撑了美元的国际储备货币地位,事实上为美元的世界中心地位与美国的世界霸主地位做了部分“背书”。沙特货币局在国外资产结构中对外国金融债券的投资占其对外总投资的70%左右,沙特在美国就拥有超过1万亿美元的投资,其中大部分是美国债券。沙特与美国在石油美元机制和安全领域的特殊关系也使沙特得到美国的关键支持,获得了更高层次的全球经济地位和国际影响力。其次,沙特货币里亚尔(Riyal)长期以来维持了盯住美元的固定汇率制度。沙特货币在1975年9月开始盯住特别提款权(SDR),1981年5月转向盯住美元,后经历了动荡调整,从1986年6月起实行了盯住美元的固定汇率制度,从此沙特里亚尔对美元的汇率稳定在1美元兑3.75里亚尔的水平上。石油美元机制与盯住美元的汇率制度反映了长期以来沙特与美国在能源、经济与安全等方面的紧密关系,二者既密切了两国之间的金融货币联系,也在很大程度上支撑了美元的国际货币地位,沙特等产油国的金融政策对美元地位的影响出现上升。2001年“9·11事件”和2008年金融危机之后,都曾有报道说沙特从美国撤出了部分投资并带动海湾国家数千亿美元资产的流出,引起了美国金融市场震动,并造成美元汇率下行,而沙特的出面否认有力地稳定了美国金融市场与美元汇率。2007年科威特放弃了单一盯住美元的汇率制度,其他产油国也出现动摇,但沙特则坚持里亚尔与美元挂钩的政策不变,基本维持了海湾地区盯住美元的汇率制度体系。沙特石油美元投向与盯住美元的汇率制度对于美元的全球货币地位十分重要。沙特认为对美元的投资风险相对较低,与美元挂钩也可以保护国内金融业与本国货币免受外部冲击和炒作。当然这一政策背后有维持沙美同盟关系的战略考虑。据《沙特公报》2014年报道,沙特财政大臣阿萨夫强调,沙特将继续保持本国货币里亚尔与美国的固定汇率制度;沙特货币局主席穆巴拉克也表示,沙特将延续目前对海外资产的管理战略,这意味着继续重点持有美元资产。

沙特盯住美元的汇率制度已经维持了30年,对于其货币政策信用与贸易、收入、金融资产提供了稳定的保障,但同时也严重限制了其货币政策的灵活性,带来难以掌控的经济与金融风险。近年来,美国日益偏好采取非传统货币政策,带来的影响令沙特难以有效应对;同时金融深化不断上升,贸易转向使沙特的经济周期逐步与亚洲新兴国家而不是美国经济同步;伴随着沙特计划推进经济多元化进程,这些趋势都体现出货币政策与财政政策之间日益增强的相关性,使沙特调整货币与汇率政策的需求更为迫切。虽然盯住美元的汇率制度基本符合沙特经济需要,有助于稳定其经济信用和降低通货膨胀等,但沙特也需要改革以发展出一个更加灵活的汇率制度[18]。首先,由于缺乏独立的货币特别是利率政策,沙特货币局(央行)的政策利率紧跟美国短期利率变动,其他货币政策工具包括信贷、汇率与资产价格渠道也严格受限,沙特政府不得不主要使用财政政策来影响经济活动和管理金融风险,在全球金融危机中财政政策就扮演了反周期角色。但财政政策并不总是足够灵活地应对信贷过热和金融部门的系统性风险。加入《巴塞尔协议III》让沙特面临更高的金融风险,为达到其关于资本和流动性的要求,沙特货币局也不得不发展一系列新的宏观政策工具。其次,安全性是沙特货币局管理对外资产的首要标准,由于对风险规避的偏好,沙特货币局将海外资产的半数以上投入到较为安全的美元资产中,其中美元债券比例很高。近年来美国信用下降、美元贬值等因素使得美元投资似乎有悖于安全性标准,但是除美国之外其他任何市场都难以提供与之类似的流动性和金融工具种类。当前美元升值也反过来影响到沙特的实际有效汇率,对其进出口均带来一定的影响。同时由于沙特等海湾国家的金融市场与美国之间联系密切,为了维护盯住美元的汇率政策,也不得不将石油美元再投入购买美元资产,贸易盈余和美元储备的增加会加大本币升值的需要,而本币与美元同步贬值会极大增加本国国内通货膨胀的压力。这是其短期内难以克服的困境,因此沙特很难在资产结构政策方面做出重大改变。最后,沙特的经济发展循环与美国日益不相一致,沙特的经济依然是石油出口驱动,而美国从沙特的能源进口不断下降;相应地沙特经济表现与亚洲新兴经济体经济发展的关系更加密切,与美国之间的金融捆绑关系日益与此不相适应,也增大了沙特实施合理金融政策的难度。因此,近年来对这一政策的质疑声越来越大,有逐步调整其外汇储备构成、降低对美元依赖的长远需要。有报道说,沙特等海湾产油国计划实施分散投资组合计划,避免世界金融危机给其投资特别是在美国市场中的投资造成负面影响[19]。近年来沙美之间在全球石油市场、地区安全等问题上的分歧与矛盾加大了双边关系的裂痕,不断降低的互信度也必然影响到沙特对美投资与金融关系。

此外,石油金融化也是影响沙特对外经济金融关系变化的重要因素。新世纪以来石油的金融属性不断增强,石油价格日益受到西方金融资本和金融市场的影响和操纵,石油消费国和生产国都受到影响。作为全球石油霸主的沙特面对石油金融市场的剧烈波动却也只能望洋兴叹,本国石油出口收入与海外资产收益被动地受到西方金融市场的操纵与影响。这种影响大大增加了其石油收入及经济发展的风险性,作为沙特最为重要的国际权力来源的石油已经因为石油金融的影响而大打折扣。石油美元机制下的石油金融化趋势凸显了沙特的政策与地位困境,与美国的利益捆绑使沙特深受束缚,经济表现受到美元波动的影响,政策选择余地受限。沙特作为最大产油国在国际石油金融市场上的被动局面远不能支持其对经济与国际权力方面的话语权,尽量减轻甚至摆脱西方金融市场的支配对于沙特来说也是维护自身国际社会权力地位的必然要求与重要内容,这也增大了沙特调整对外金融政策的需要。

三、对外贸易与金融关系错位带来的政策困境

石油资源禀赋优势为沙特带来了巨大财富和世界影响力,同时也成为其始终难以摆脱典型“石油经济”特征的根本原因。石油对沙特经济发展有着重大而积极的影响,其经济还远没有走上可持续的发展道路[20]。由于经济对石油出口的高依赖度与对国际油价的高敏感度,随着近年来原油价格水平从最高点下滑,沙特需要出口更多石油来平衡其预算,同时国内财政收支平衡油价由于政府公共开支的大幅增长而不断提高。IMF的数据显示,沙特财政盈余从2012年占GDP的12%下降到2013年5.8%,而财政收支平衡油价已经从2012年的每桶78美元上升到2013年的89美元[21]。石油出口与油价始终是影响沙特经济与财政收入的决定性因素,石油及其相关的贸易金融影响力是沙特在国际社会中的主要权力来源,其对外经济关系也主要围绕着影响石油有关的贸易与金融因素而展开。

当代全球经济相互联系程度不断加深,特别是贸易与金融的相互联系使融入全球经济进程的国家经济政策不同程度受到多种外部因素的制约。沙特与全球经济之间存在多种互联渠道,包括国际石油市场、海外资产、货币政策与固定汇率制度、进出口贸易、侨汇、对外援助与直接投资等,这些联系渠道既是结构性的也是政策导向性的[22]。沙特经济对国际石油市场格局与油价变化十分敏感,内外互动首先影响到沙特石油及相关部门,且这种内外联系也已经超出石油市场的范畴延伸至非石油领域,这意味着外部因素对沙特经济的影响以及沙特经济的外部影响都日益增强。沙特等中东产油国除严重依赖石油出口之外,通常与全球金融市场也联系十分紧密[23]。一方面国际石油市场的变动对沙特经济影响巨大,另一方面沙特实行盯住美元的汇率制度并且金融账户相对开放,利率政策紧跟美联储而变动,这使沙特经济发展对外部经济因素变动十分敏感。新时期以来全球经济格局发生了对沙特经济至关重要的变化,一则亚洲新兴经济体不断增长的石油需求对国际石油市场发展的影响日益增大,这意味着新兴经济体经济波动对沙特石油出口收入的影响不断提升;二则沙特金融业的发展特别是盯住美元的汇率制度强化了货币传导机制,这意味着美国货币政策对沙特非石油部门的影响十分巨大。沙特的财政政策日益受到全球石油市场格局的影响,而货币政策日益受到本国盯住美元汇率制度制约。

近年来美国与沙特的能源前景发生了巨大变化,美国预计将日益减少对外部能源的依赖,而沙特也在追求能源多元化[24]。当前中东与东亚地区之间发生了日益增强的经济相互依赖[25]。沙特依旧高度依赖全球石油市场,但全球石油市场发生了与美国经济联系度下降而与亚洲新兴国家联系度上升的趋势,沙特实行的盯住美元的汇率制度使其货币金融政策与美国高度一致,却与国内经济稳定发展日益相矛盾。因此,国内财政预算严重依赖石油出口与盯住美元的汇率制度,外部状况对沙特国内政策具有了直接影响;而亚洲新兴国家与美国之间经济发展周期的分散与不一致潜在地增加了沙特国内经济政策目标之间的紧张与冲突[26]。亚洲国家通过能源、非能源贸易与投资、劳动力、旅游等途径在中东地区的存在日益突出[27]。21世纪以来海湾产油国的对外贸易方向日益转向以中印为代表的亚太国家,由此出现了沙特与海合会国家“向东看”的政策需求。2006年1月沙特国王阿卜杜拉对中印等亚太国家的历史性访问是在一系列政治经济格局变化的背景下进行的,也由此具有了政策转向的重要意义[28]。海湾国家与亚洲国家的关系体现出双向、多元而基础牢固的特点,经济上的相互依赖日益加深[29],且双方之间的相互依赖关系正从单一的能源领域逐步向多元化方向发展,这自然会影响到沙特的内外经济政策。

IMF经济学家深入研究了全球经济互联对沙特经济的影响与政策限制。在沙特高度依赖石油收入、与亚洲新兴国家联系日益紧密、维持盯住美元的汇率制度的背景下,通过检验全球油价、美国经济周期与亚洲新兴国家经济周期三个主要外部因素对沙特经济发展与政策选择的影响[30]。新时期以来,沙特经济周期与美国之间的关联性发生了变化,亚洲新兴国家快速增长带来的石油需求形成了新的关联。由于相互间贸易流动的增加与亚洲新兴国家对全球石油市场的影响不断上升,亚洲国家成为沙特的主要贸易伙伴,沙特与亚洲新兴国家的结构性互联程度大大提高。因此,当全球油价和亚洲国家的经济周期与美国的经济周期背向而行时,沙特国内经济政策目标之间的矛盾将日益突出。扩张性的财政政策与适应型的货币政策(即被动跟随美元波动的政策)的结合可能再次导致通货膨胀压力的上升。IMF的报告显示,来自欧元区与美国的负面冲击对沙特经济的影响相对较小,而来自中国经济的冲击日益增大,沙特经济对中国经济表现的敏感度超过了对欧洲和美国经济波动的敏感度,这与全球贸易格局的转变及中国在全球石油市场中地位的上升密切相关。IMF通过模型验证估计外部冲击因素发生四个季度之后对沙特经济的负面影响将是美欧的5倍。这是由于中国经济波动将对全球石油市场及国际油价带来更大的影响,进而影响到沙特经济[31]。

沙特未来在全球石油市场中的核心地位也受到来自供需两方面因素的深刻影响。非传统油气资源生产技术的突破导致北美对世界其他地区石油依赖下降,持续的中东地缘政治紧张也给全球石油供应前景增加了风险。北美页岩革命可能减少对石油的消费,而且全球经济增长的不确定性与增长模式不断分化,这些因素都将影响未来沙特在全球石油市场中的地位[32]。从全球经济格局的变化对沙特经济的影响来看,虽然经济上的风险首先主要来自于国际油价的波动,但从更深层次上来说,国际经济与贸易格局的变化对沙特经济的影响日益突出,其经济上与亚洲国家之间日益紧密的联系和金融货币政策上与美国的捆绑之间的矛盾已经十分突出,沙特必须同时加强与美国及新兴国家之间的经济合作,这种“二元化”的对外经济关系使其面临着日益增强的政策选择困境。

这一对外经济关系的错位在沙特对外政策上有着重要影响,近十年来其“向东看”政策呈现出的模糊性就受到这一错位与矛盾的深刻影响。一方面,沙特对外贸易关系的转向影响到其对外政策的选择,其一直有“向东看”的政策需求,并带领海湾国家做出了“向东看”的政策举措,同时沙特在一定程度上采取对西方的“对冲”战略也是受到这经济背景的重大影响。另一方面,沙特对外金融关系与西方的捆绑并没有发生实质性改变,加上在政治安全领域对西方的依赖,使得其“向东看”政策始终表现出模糊性,难以转化为现实有效的政策行动,仅仅是对外贸易关系的东移还无法促使沙特等海湾国家的对外关系发生重大改变。

四、对中沙经济关系与“一带一路”的启示

在全球经济格局发生重大变化、亚太国家经济高速发展的背景下,沙特等海湾国家的对外贸易方向出现东移,沙特与亚洲新兴国家经济上的结构性互联程度大大提高。另一方面,考虑到以石油为核心基础的国家利益与国际权力地位,沙特将通过提升海合会区域经济一体化、削弱与美国的制度性金融联系、加强与亚洲国家的金融合作等多种途径解决对外贸易与金融关系错位带来的政策困境,其对外金融关系的独立性将不断增强,并进一步向东偏移。海湾国家这种对外经济关系上的改变与近年来在政治安全领域里对美国信任度的大幅下降正在相互作用,带来重大影响。有学者认为,当前海湾国家与东亚国家之间正在逐步走向多元化的相互依赖[33]。随着“金砖国家”政治经济实力的上升与美国的相对衰落以及其相互之间能源贸易的此消彼长,沙特也许很快能够发现更可靠的盟友[34]。新时期沙特对外经济重心日益转向中国等亚洲新兴国家为进一步加强中沙经济关系带来了重大机遇,这契合中国与沙特对外经济战略的调整需要,实现双边经济战略与需求的对接恰逢其时。

中国和沙特经济关系的发展动力既来自于双边经济结构的互补性特别是大规模的石油贸易,也与全球经济格局的变化、双方的战略认知与需求密切相关。中国和沙特双边经济具有高度互补性,合作基础良好,又都处于经济快速发展阶段,是理想的经济合作伙伴。中国是全球最大的能源进口国,也是工业品与消费品出口大国;而沙特是全球石油出口大国,同时对消费品的进口需求很大,两国在经贸领域的合作可谓优势互补和强强联合。从贸易商品结构来看,中国从沙特进口的商品主要为石油和石化产品,出口到沙特的主要是机电、纺织服装、日用消费品等,是沙特的最大石油进口国、第二大进口来源国和第三大出口目的地国。对双方国家利益来说均至关重要的全面伙伴关系正日益巩固[35]。沙特认为中国正在崛起成为新兴的全球大国,欢迎中国发挥着更大的作用。随着全球政治经济格局的变化特别是中印等亚洲新兴大国的崛起,沙特“向东看”的战略与经济需求日益强烈。沙特将中国视为最重要的石油出口战略市场之一,新世纪以来沙特对美国实行“对冲战略”,发展与亚洲大国特别是中国的稳固关系[36]。有沙特经济学家认为,中国应当成为沙特的战略伙伴,中沙关系的基础是沙特认为中国将在世界经济中发挥越来越重要的作用,而沙特凭借自身优势成为中国不可或缺的战略伙伴[37]。对于中国来说,沙特是中东地区的关键大国之一,并具有超越地区范围的影响力;沙特政局与政策稳定,在国际社会中是一个可预期、负责任的合作伙伴;更是中国最大的能源供应国。中国经济地位的快速提升和参与全球经济事务的需求使之提升了对与中东地区特别是地区大国的重视程度,新的对外经济合作战略如“一带一路”的提出使中东与沙特的重要性愈加突出,客观经济需求与地缘战略需求也为中沙经济关系的发展提供了动力。在新时期中国与世界各地区新兴大国的合作关系中,在海湾地区应视沙特为关键国家[38]。

新时期沙特的国际经济影响力与中沙经济关系已经逐步超越了能源并向其他领域拓展,在双边、海湾、中东、伊斯兰世界、欧亚大陆、全球等多个层次和能源、贸易、投资、金融、全球经济治理等多个领域均具有合作价值与合作空间,双边经济关系的战略性日益凸显。沙特所在的海湾地区是中国“一带一路”倡议的结合点,也是“一带一路”倡议实施的重要指向与关键所在,在众多领域均具有巨大合作空间和良好合作基础,对于推进“一带一路”建设具有重大意义。沙特作为最大的海湾国家和海合会领导核心,经济实力较强,辐射范围广阔,带动作用广泛,对于“一带一路”倡议的实施与推进发挥着重要的支撑和连接作用。因此,沙特是中国建设“一带一路”的天然合作伙伴,可以成为这一战略的重要战略支点和参与力量,中沙经济合作具有更为重要的战略意义。

首先,作为中国最大的石油供应国,沙特在中国能源安全保障中占有独一无二的战略地位。根据中国海关总署的统计,2013年中国自中东地区进口原油达到1.46亿吨,其中自沙特进口5 390万吨,占到自中东地区进口总量的36.9%,中国全部进口量的19.1%。近年来沙方多次表示,“中国要多少我们给多少”,任何时候都不会中断对中国的石油供应,沙特这一具有重大战略性的承诺对于中国保障能源安全十分重要。沙特是中国稳定而可信赖的合作伙伴,在可见的将来中东地区和沙特仍将是中国最主要的石油进口来源地和石油供应国,当前的低油价与沙特的经济困难也为中国深化与沙特的能源合作提供了重要机遇。同时,中沙贸易不仅局限于石油领域,双边贸易内容更加丰富,贸易合作得以深化,贸易不平衡状况有望得到改善。

其次,中沙在国际投资、金融与发展援助合作中极具战略前景。在能源进口中存在大规模逆差的背景下,中国发展同沙特的投资金融合作对于促进石油美元回流与保持国际收支平衡具有重要意义。虽然中国与沙特均为资金丰裕的投资大国,但当前两国互相投资规模很小。根据中国商务部年度报告与联合国贸发会议的年度数据,2013年中国对沙特非金融类直接投资为4.79亿美元,仅占中国对外投资总额901亿美元的0.5%;同年沙特对中国非金融类直接投资为5 851万美元,仅占沙特对外投资总额49.43亿美元的1.2%。中国应重视石油美元在国际投资与金融市场特别是其在全球石油美元体系中的重要作用,妥善引进石油美元与主权财富基金,并积极与沙特在全球投资金融方面加强合作。应加强货币金融、能源金融领域的合作,在影响石油美元流动与能源定价体系方面有所作为。

再次,中国应重视沙特在区域经济合作、全球经济治理、构建大国中东关系等方面的重要地位。作为阿拉伯民族与伊斯兰教的发源地、海合会的领导核心,沙特是中国与海湾国家、阿拉伯国家及伊斯兰国家发展经济关系的重要纽带。中沙同为G20成员,在全球经济治理中的地位与主张相仿,在推动全球经济治理变革上拥有共同利益。随着中国对中东经济能源事务的涉入的程度逐步加深,引起传统上占有地区主导地位的西方国家特别是美国的怀疑和抵制。虽然亚洲与中东的经济与文化联系日益上升,但在中东地区占据支配地位的依然是西方大国,特别是美国[39]。考虑到牢固的沙美盟友关系,中美两国对于沙特经济发展与能源贸易的影响均十分重大,大国在中东的经济冲突不符合沙特的国家利益,沙特在中国与美国在中东地区构建新型经济合作关系中可发挥桥梁作用。

在中国发展崛起和参与中东、欧亚大陆与全球经济格局转型中,应更加重视沙特的战略经济地位,在能源合作的基础上有必要以超越石油的宽广视野努力构建中沙战略经济关系。不断夯实中沙经济合作领域,深化在能源、非能源贸易、金融、区域经济合作、全球经济治理等领域的合作,将广阔的合作空间和良好合作前景变为现实。在巩固逐步建立起来的能源贸易相互依赖关系的同时,特别重视通过建立货币互换机制、扩大相互投资、塑造石油美元流向、共建能源期货交易机构、影响能源定价机制等途径推动沙特对外金融关系的转向,促使沙特对外金融关系进一步转向,为“一带一路”与沙特“东向”政策的真正对接奠定坚实基础。建立官方与民间多层次合作交流机制,适时设立战略经济对话机制,尽快签订中国-海合会自由贸易协定,将中沙经济关系作为双边战略合作关系的压舱石,致力于将沙特打造为“一带一路”建设的战略支点国家之一。

参考文献:

[1] Harsh V. Pant. Saudi Arabia Woos China and India[J]. Middle East Quarterly, Fall 2006: 45-52.

[2][25] A. Ehteshami and Y. Miyagi. The Emerging Middle East - East Asia Nexus[M]. Abingdon and New York: Routledge, 2015: 2.

[3][33]Christopher M. Davidson. The Gulf Monarchies and Pacific Asia: Towards Interdependency? In Nele Lenzs and Charlotte Schriwer, ed, Coverging Regions: Global Perspectives on Asia and the Middle East[M]. Farnham and Burlington: Ashgate, 2014: 143-160.

[4][24][34]Gawdat Bahgat. The Changing Saudi Energy Outlook: Strategic Implications[J]. Middle East Journal, Vol.67, No. 4, Autumn 2013: 565.

[5]Jin Liangxiang. Energy First: China and the Middle East[J]. Middle East Quarterly, Spring 2005: 3-10.

[6] WTO International Trade Statistics 2011-2013[EB/OL].https://www.wto.org/english/thewto_e/countries_e/saudi_arabia_e.htm.

[7] 中国驻吉达总领事馆经济商务室. 阿卜杜拉国王执政九年来经济成就汇编[EB/OL]. http://jedda.mofcom.gov.cn/article/jmxw/201405/20140500575733.shtml.

[8] 张抗等. 沙特阿拉伯石油出口变化及影响分析[J]. 中外能源,2011,(7): 17.

[9] 汪巍. 沙特阿拉伯石油出口格局的变化与拓展中沙石油合作的建议[J]. 中国石油与化工经济分析,2012,(4): 58.

[10] [31] IMF. Saudi Arabia: Selected Issues[Z].IMF Country Report No. 12/272, September 2012.

[11] [15] OEC. Saudi Arabia Profiles of Exports, Imports and Trade Partners[EB/OL].https://atlas.media.mit.edu/en/profile/country/sau/.

[12][26]IMF.External Linkages and Policy Constrains in Saudi Arabia[Z].March 2013.

[13] US Energy Information Agency. Country Analysis Brief:Saudi Arabia[Z].September 2014.

[14] IMF. Saudi Arabia: 2012 Article IV Consultation[Z].IMF Country Report No. 12/271, September 2012.

[16]SAMA.Economic Reports and Bulletins[EB/OL]. http://www.sama.gov.sa/.

[17] IMF.Executive Board Concludes Article IV Consultation with Saudi Arabia2008-2014[Z].

[18] IMF.Staff Reportfor the 2015 Article IV Consultation with Saudi Arabia[Z].IMF Country Report No. 15/251, July 13, 2015.

[19]中华人民共和国驻沙特大使馆经济商务参赞处.海湾国家为避免金融危机扩大投资地域[EB/OL].http://sa.mofcom.gov.cn/article/jmxw/201311/20131100393361.shtml.

[20]Khalid A. Alkhathlan. Contribution of oil in economic growth of Saudi Arabia[J].Applied Economics Letters, Vol.20, Issue 4, 2013:343-348.

[21]IMF.Saudi Arabia 2014 Article IV Consultation[Z].Country Report No.14/292, September 2014.

[22] IMF. Saudi Arabia 2013 Article IV Consultation[Z].Country Report No.13/229, July 2013.

[23] Priyanka Debnath. The Impacts of the Global Economic Crisis on Migration of the Arab World[J]. The Middle East Journal, April 18, 2010.

[27][39] Geoffery Kemp. The East Moves West: India, China and Asia’s Growing Presence in the Middle East[M]. Washington: Booking Institution Press, 2010: 6-17.

[28] Rafiullah Azmi, GCC 'Looks East': Saudi Arabia's Engagements with India [J].India Quarterly: A Journal of International Affairs, Oct 1, 2006, p. 124.

[29] John Calabrese. The Consolidation of Gulf-Asia Relations: Washington Tuned In or Out of Touch? [J]. Middle East Institute Policy Brief, No. 25, June 2009:1-4.

[30] IMF. Enhancing Surveillance: Interconnectedness and Clusters—Background Paper[Z].March 16, 2012.

[32] IMF. Saudi Arabia: Selected Issues[Z].IMF Country Report No. 13/230, July 2013.

[35]Muhamad S. Olimat. China and the Middle East: from Silk Road to Arab Spring[M]. Abingdon and New York: Routledge, 2013: 36-148.

[36]Naser M. Al-Tamimi. China-Saudi Arabia Relations, 1990-2012: Marriage of Convenience or Strategic Alliance? [M]. London: Routledge, 2013: 2-3.

[37] 中国商务部. 沙特著名经济学家称中国应当成为沙特的战略伙伴[EB/OL]. http://www.mofcom.gov.cn/aarticle/i/jyjl/k/201101/20110107354527.html .

[38] 孙德刚. 准联盟外交的理论与实践[M].北京:世界知识出版社,2012.388.

(责任编辑戴正责任校对戴正)

[作者简介]邹志强(1979—),男,河南汝南人,博士,助理研究员,主要从事中东经济问题研究。

[基金项目]教育部人文社科重点研究基地项目“中东G20国家参与全球经济治理的实证研究”(项目编号:2014JDZDSZX002);上海外国语大学规划基金项目“新时期中国参与中东地区经济治理研究”(项目编号:KX171345);国家社科基金一般项目“中国在西亚北非的能源利益保障研究”(项目编号:14BGJ008);上海外国语大学青年教师科研创新团队“新时期东亚与中东区域大国全方位合作关系研究”(项目编号:QJTD14NS001)”

[收稿日期]2015-10-05

[中图分类号]F110

[文献标识码]A

[文章编号]1001-5140(2016)01-0143-09