基于时间序列分析的税收负担问题研究

2016-02-27景宏军

景宏军,张 磊

(哈尔滨商业大学 财政与公共管理学院,哈尔滨 150028)

财政与税务

基于时间序列分析的税收负担问题研究

景宏军,张磊

(哈尔滨商业大学 财政与公共管理学院,哈尔滨 150028)

摘要:宏观税负是衡量一个国家总体税收负担水平的重要指标,一般用一个国家在一定时期内的税收总收入占同期国内生产总值的比重来表示。由于我国政府收入不规范,存在大量的非税收收入。国际通用的衡量税负水平的指标并不能适用于我国的政治经济特点。大、小口径指标测量一国税负水平差距较大。因此,通过分别建立税收和政府收入对GDP影响的时间序列模型,得出大口径的宏观税负测量指标更适合我国,并进一步提出完善我国大口径宏观税负测算的具体建议。

关键词:宏观税负;税负指标;税负水平

一、引言

大口径宏观税负指标与小口径宏观税负指标,是测量一国宏观税负的两种不同方法。小口径宏观税负指标,指的是税收占GDP的比,也叫GDP负担率。大口径宏观税负指标指全部政府收入与GDP的百分比,强调政府全部收入。存在大小口径这两种方法测算宏观税负,是由于不同国家的政府收入中各项收入的构成比和收入的主要来源不同[1]。特别是西方发达国家,在政府收入中,税收收入占据了政府收入的主要份额,达到政府全部收入的93%以上,其他非税收入占比相对很小。另外,西方国家的税收立法体系健全。比如,美国增加税收或是对税率的调整都要经过参众议院的审议。严谨的税收立法体系使得西方的财政收入主要以税收收入为主,而不掺杂过多的非税收收入。因此,对于西方发达国家而言,用小口径的宏观税负指标衡量一国的宏观税负,可以很准确地反映其宏观税负状况。

然而,我国的政府收入形式不规范,关于税收的立法不健全。由于分税制以及中央与地方财权与事权的划分不尽合理,使得我国的政府收入中,非税收入以及其他收入占比较大。这部分收入被地方政府漏报或隐瞒不报,导致我国用大小口径测算宏观税负水平时差异较大。仅仅用税收占本期GDP的比重并不一定能全面准确地反映我国纳税人的税收负担状况,也无法判断目前税收的合理性[2]。根据2015年1月1日实施的新《预算法》总则第四条:预算由预算收入和预算支出组成,政府的全部收入和支出应当纳入预算。说明我国的政府收入,将会向着更加规范化和制度化的方向发展。运用大口径的宏观税负测算指标,更能充分揭示我国的宏观税收负担水平。

大口径宏观税负指标较小口径宏观税负的优点体现在以下几方面:

1.大口径宏观税负指标更适合我国目前的财政政策。2015年1月1日起开始实行的新《预算法》中明确提出“确立全口径预算体系,健全透明预算制度——预算由预算收入和预算支出组成,政府的全部收入和支出都应纳入预算”,这为大口径宏观税负指标的实施,提供了制度保障和法律支持。政府收入的透明化,更为学者研究我国宏观税负提供了有利条件。

2.大口径宏观税负不同于小口径宏观税负,它是适应中国财政特色的宏观税负测算指标。小口径宏观税负测算指标在西方发达国家的广泛使用,是和他们的税收体制,税制结构有关的[3]。西方发达国家的税收收入是其政府收入的重要组成部分,适用于小口径宏观税负。中国的政府收入中除税收收入外还有大量非税收入的存在,不适用于小口径宏观税负测量指标。

3.税收只是造成居民税收负担的因素之一,是一国政府从居民收入中所取得的一部分收入,进而对居民的日常消费,储蓄造成的一种影响。然而,政府收入中除去税收外,其他的政府收入均是从居民收入中取得的,同样也会对居民的消费,储蓄带来影响。因此,若要更加准确地表述居民的税收负担,从政府收入的角度入手,则更加准确,可靠。因此,大口径宏观税负测量指标更加适用。

二、建立税收和政府收入与GDP关系的时间序列模型

谨慎选择测量税收负担的口径,对更加真实准确全面地反映我国宏观税负水平极其关键。由于政府收入与一国的经济发展水平有着重要的关联。因此,税负与一国的GDP有随时间变动的趋势,同时,税负的变动与经济增长有关。

(一)数据的选取

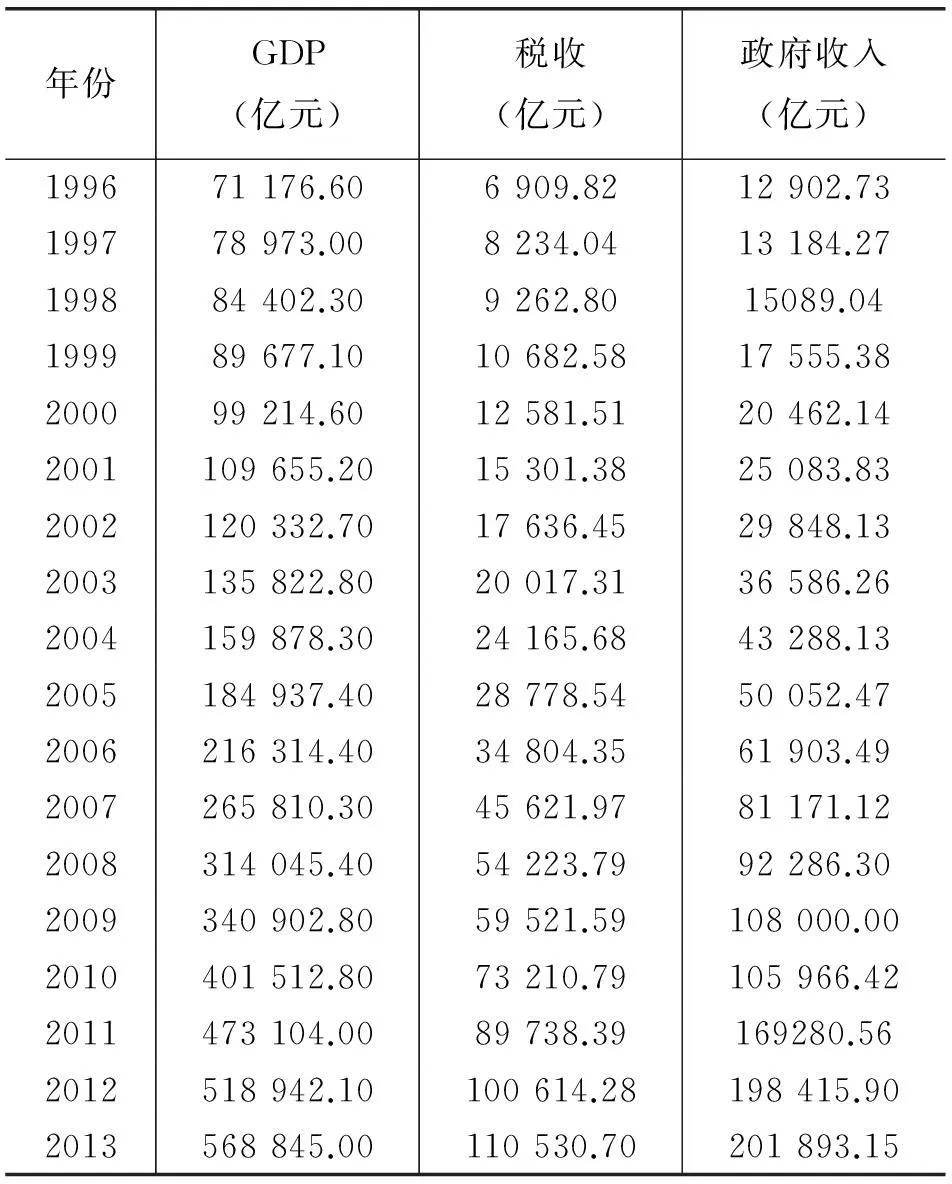

以我国1996—2013年的国内生产总值(GDP)与税收和政府收入的数据作为研究依据。

表1 1996—2013年国内GDP与税收和财政收入数据

数据来源:GDP和税收数据来自《中国统计年鉴(2014)》,1996—2008年的政府收入数据来自田为民的《测算中国政府收入规模1978—2008[1]》

(二)模型的建立

税收收入增长率:LNTAX;GDP增长率:LNGDP;政府收入增长率:LNGOVER

得出回归方程:

LNGDP=β0+β1LNTAX+μ

(1)

LNGDP=β0+β1LNGOVER+μ

(2)

由于在EVIEWS中参数β0通常用C表示,所以在EVIEWS估计参数时C即为β0。

(三)平稳性检验

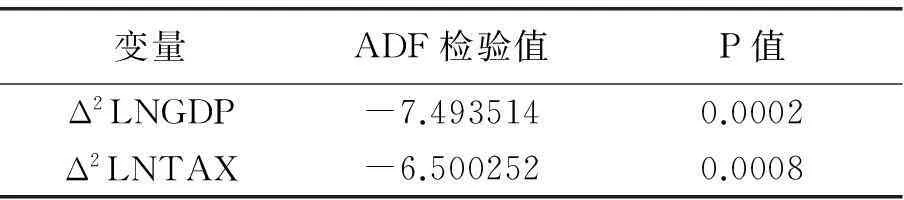

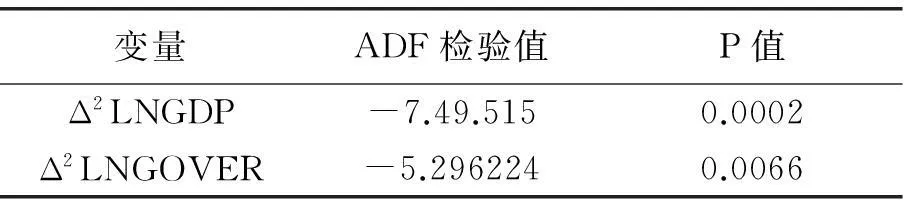

由于所选数据是时间序列数据,具有随时间变化的特征。因此,要对解释变量和被解释变量进行平稳性检验,并且由于我们所研究的各经济变量或宏观变量属于非平稳序列,因此,利用ADF统计量对其进行单位根的平稳性检验,以便用于确定所选数据是否出现伪回归。分别对LNTAX,LNGDP,LNGOVER进行单位根检验。

表2 (公式1)中变量的单位根检验输出结果

表3 (公式2)中变量的单位根检验输出结果

由表2可知,在给定的显著性水平下,单位根检验的P值均小于1%、5%、10%的显著水平,证明LNTAX为2阶单整,LNGDP同于LNTAX也为2阶单整的。同理可知,LNGOVER也是2阶单整。满足进行协整检验的条件,因此可以进行协整检验。

(四)协整检验

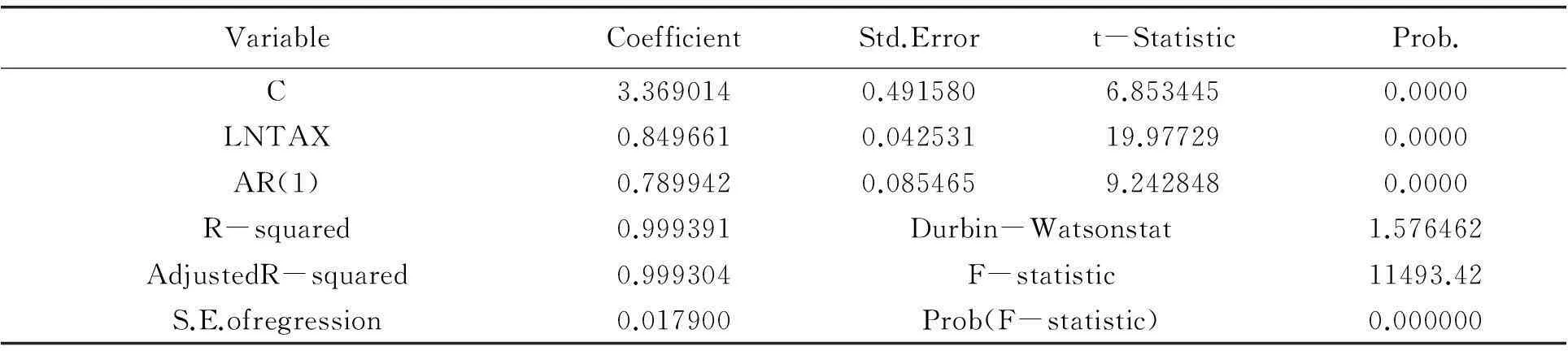

1.运用Eviews软件,对LNGDP和LNTAX做最小二乘回归,得到回归方程(3),从而确定公式(1)各项参数具体数值,并对其进行拟合优度检验、参数的显著性检验等。具体如表4所示。

LNGDP=3.36901354849+0.849661253414*LNTAX+[AR(1)=0.789942189833]

(3)

表4 参数估计表

表5 参数估计表

2.运用Eviews软件,对LNGDP和LNGOVER做最小二乘回归,得到回归方程(4),从而确定公式(2)各项具体数值,对其进行拟合优度检验、参数的显著性检验等。具体如表5所示。

LNGDP=4.1109+0.7444+LNGOVER

(4)

3.对e(e=resid)进行单位根检验,检验结果见表6和表7。

由表6和表7可知,残差具有平稳性,说明两个变量协整关系成立,LNTAX和LNGDP;LNGDP和LVGOVER均具有长期稳定均衡关系。

从表4中可以看出,方程拟合优度R达到0.999,调整之后的可绝系数也达到了约0.999,t统计量的P值均小于0.05,很明显回归方程经过了T检验和拟合优度检验,回归方程较好。

查D-W的临界值表可知,当n=17,k=1时,5%显著水平临界值DL=1.13,DU=1.38,本模型中4-DW>du不存在相关性,故t统计值可信。同理于表5。

综上所述可知,GDP对税收的弹性为0.85,即在长期均衡条件下税收每增加1%,GDP就增加0.85%。GDP对政府收入的弹性为0.74,即在长期均衡的条件下,政府收入每增加1%,GDP就增加0.74%。政府收入与税收对GDP的影响虽然仅相差0.1%。但由于在2013年,我国已经成为世界第二大经济体,经济总量大,仅按2013年GDP来计算GDP增幅也相差568.845亿元。同时,通过数理数据可知,GDP对政府收入的弹性小于GDP对税收的弹性,说明非税收对GDP增长有一定的阻碍作用,同时,由于税收负担达到一定水平后,也会对GDP的增长有阻碍作用,加之中国目前正处于经济下行压力之下,可以认为政府收入与GDP的比值能更好地说明我国目前的税收负担水平。

表6 对公式3进行单位根检验

表7 对公式4进行单位根检验

由此可知,税收负担呈逐年加重趋势。但政府收入增速远快于GDP增速。从经济下行压力来看,政府收入对GDP的影响更能反映影响经济发展的一个因素,即国家的财政政策。我国目前正处于经济下行压力之下,这种情况与目前我国的税负水平是分不开的。再加之新预算法要求政府的全部收入和支出都要纳入预算。说明,今后我国的政府收入将会更加透明与公开。运用大口径宏观税负指标作为税收负担水平的测量手段更具有可取性。因此,大口径宏观税负指标将是大势所趋,同时能更加明晰地反映我国的税收负担水平。

三、税负比较与分析

(一)税收收入与政府收入对GDP差异影响的原因分析

1.政府收入主要是税收、非税收入、社会保障基金收入,以及地方政府通过一些形式取得的不纳入预算管理的收入总和。这说明:差异的产生主要是跟政府税收收入之外的收入发展规模、变化趋势有关。2013年小口径宏观税负为19.4%,大口径宏观税负为38.4%,两种口径的宏观税负相差将近一半。

2. 除税收之外的收入占据了政府收入30%~50%。2013年除税收之外的政府收入占政府总收入的45%。原因是:其一,在处于经济下行压力的状况下,各级地方政府为促进本地区经济发展,通过征收部分制度外的收入,来促进本地区经济发展。其二,随着中国老龄化进程的加快,国家需要逐渐增加社会保障基金收入,从而应对因老龄化而随之产生的各种社会问题,进而导致政府收入和税收收入差距拉大。其三,我国目前已经成为全球第二大经济体,甚至有赶超美国的趋势,加之目前我国所面临的结构性转型,更加要求将保障民生,增加社会福利,提升人民的幸福指数,作为政府工作的重点来抓,因此社会保障基金收入的增加是必然。进而引起政府收入与税收的差距加大。

3. 我国目前对政府的收入来源、用途缺乏有效的监督与管理,使得地方政府为促进本地区经济的发展以及自身利益,设立各种制度外收费项目。由于非税收入与征收单位利益挂钩,受部门利益的驱动,存在部门以各种名义报批、越权越级批准项目、扩大收费范围与提升标准的行为。目前除了中央批准的项目外,省级政府批准收取的非税项目达1 000多项,而制度外的有待清理的非税项目则更多[2]。这种现象则更加剧了居民的税收负担,拉大了大口径与小口径宏观税负的差距。

4. 政府与居民之间的信息不对称,使得居民不知道自己缴纳的钱政府到底是怎么花的,都花在了哪些地方,政府收入是否存在滥用现象。各级政府利用信息的这种不对称性加剧了大小口径税负的差距,导致税收与政府收入差距的拉大。

四、中国宏观税负水平总体评价与相应的建议

(一)总体评价

目前,仅仅以大口径宏观税负衡量指标而言,中国的宏观税负水平已达到38%。宏观税负一定程度上对中国经济发展的承受能力带来的极大的威胁与挑战。当前处于改革的深水区,结构的转型期,更应当做好宏观税负状况的精确定位,在准确掌握我国的宏观税负水平的基础上,进行相应的经济与政治建设,更加了解民生,更加反映民意。但是“全口径预算体系”的提出,不能马上解决我国政府收入存在的不透明现象,不能在短期内运用大口径宏观税负指标精确衡量我国税收负担状况。“全口径预算体系”还需要在各级政府以及中央的共同努力,在改善原有问题的基础上,出台相应的监管措施,合理制定更加健全与规范的预算体系才能保证“全口径预算体系”的顺利实施和宏观税负水平的合理界定。

(二)建议

1.严格规范政府的各项收入,设立公众监督平台与政府监督平台。建立政府与公众互联互通的网络系统,网络系统由政府发布信息系统、公众监督系统、政府监督系统三部分组成。各地方政府的各项收入与支出,应当及时在网站上公示,接受公众和政府的监督。公众监督系统与政府监督系统可以互通,两系统通过核对比较找出双方存在的问题与不足,及时将各级政府存在的问题向中央或地方政府反映,要求其作相应的调整[3]。

2.中央应当每半年汇总并公布各地方政府收入与支出状况,供公众查阅政府收入数据,供学者进行相应的研究与分析。统一各地方政府与中央的收入与支出的分类科目,核算方式,统一测算口径,做到数据统一,准确。对于对公布的数据的调整,只能允许在一定的区间内进行调整,并详细地说明调整的理由。

3.加大对地方政府的奖惩力度。若发现存在地方政府少报或隐报本地区政府收入的,一经发现,取消当地政府一年的中央对地方的转移支付和相应的中央对地方的财政拨款。对于连续四年拥有当地居民好评并准确上报各项政府收入的地方政府,可获得一定比例的中央对地方的转移支付和相应的财政拨款。

4.赋予地方政府一定的立法权。由于各地区的经济发展水平不均衡,地方政府可以根据当地的实际情况,合理地设立一些适合本地的税收征管项目,即赋予地方政府一定的税收立法权。进而,缓解地方政府为促进本地区经济的发展,而征收一部分制度外收入从而加大本地区居民的负担。同时,通过促进地方政府合理并充分地利用本地区的地缘优势,发展适合本地区的产业,推动地方经济更好更快的发展。

五、结论

由于国际上通行的衡量宏观税负的指标是税收占本期GDP的比重,是根据其国家的税收体系比较规范与健全,政府收入主要是以税收为主而言的。而我国由于特殊的历史背景,经济发展特点,制度因素,通用于国际的宏观税负指标不一定对中国适用。在分析我国财政结构和税收体制时,我们得出,大口径的宏观税负指标更加适合中国的国情,运用矛盾分析法来说,事物都是个性和共性的统一,我们在分析事物特征的时候,既要考虑他们存在的普遍性,又要考虑他们存在的特殊性,运用辩证的方法去分析问题。正如国际上通用的测量宏观税负的方法是小口径测量方法,而我国则适用于大口径宏观税负测量方法。同时由于事物是处于不断发展变化的过程中的,虽然目前对于我国而言,全口径预算体系还存在一些不完善,对应用大口径宏观税负测算方法存在一些制约,但是这种情况正随着“新预算法”的出台与实施,以及政府监管体系的进一步完善而逐渐改善。

参考文献

[1] 陈旭东.国际比较视角下中国宏观税负水平客观分析[J].现代财经,2012,(3):28-34.

[2] 何睿.浅析中国的宏观税收负担[J].审计月刊,2008,(6):44- 46.

[3] 王大树,杨长涌.关于中国税收负担的思考[J].中国党政干部论坛,2008,(10):25-27.

[责任编辑:赵春江]

Analysis of the TaxBurden based on the TimeSeries

JING Hong-jun, ZHANG Lei

(School of Finance and Public Administration,Harbin University of Commerce,Harbin 150028,China)

Abstract:Macro tax burden is a measure of a country's overall tax burden level as an important indicator.Generally , Express to tax revenue and GDP in the same periad as a good proporton. Because of government revenues are not standardized,there are a lot of non-tax revenue. Indicators to measure the level of tax burden can not be applied internationally.Simultaneously China'spolitical and economic characteristics is different from other country.Largeand small caliber index measuring have significant difference between the level of acountry'stax burden. Therefore,The time series model were established to analysis the influence to GDP of taxes and government revenue,Obtained large caliber measure of macro tax burden is moresuitable for China. Put forward concrete proposals to further improve the country's macro tax burden calculation of large diameter.

Key words:Macro tax burden; tax burdenindicators; tax levels

中图分类号:F812.4;F275

文献标志码:A

文章编号:1671-7112(2016)01-0099-05

作者简介:景宏军(1977-),男,副教授,哈尔滨商业大学应用经济学博士后流动站博士后,主要从事财税理论研究。

基金项目:国家社会科学基金项目(13CJY012);中国博士后基金第58批面上资助项目(2015M581464);黑龙江省普通高等学校青年学术骨干支持计划项目(1253G030);黑龙江省哲学社会科学项目(14B006);黑龙江省博士后资助项目(LBH-Z14122)

收稿日期:2015-11-15