财政收支结构与产业结构关联研究

2016-02-10逯苗苗

逯苗苗 孙 涛

财政收支结构与产业结构关联研究

逯苗苗 孙 涛

财政收支是地方政府进行宏观调控的重要手段,财政收支结构也是衡量一个地方财政质量的重要标准。产业结构则在一定程度上影响着一个地方经济发展水平。本文通过因子分析对山东省17市的财政收支结构进行分析,并通过对应分析对地方产业结构进行剖析,进一步得出产业结构与财政收支结构之间的关联关系。

财政收支 产业结构 因子分析 对应分析

作者逯苗苗,山东大学经济研究院硕士研究生(济南 250100);孙涛,经济学博士,山东大学经济研究院副教授、硕士生导师(济南 250100)。

一、引言

财政收入与财政支出是地方政府进行宏观调控强有力的工具,保证财政收支结构的合理性有助于政府职能的有效发挥。财政收支结构是衡量一个地方财政质量的重要标准。一个地区财政收入与财政支出的结构可以表现出当地政府财政调控侧重点,财政收入与财政支出的多寡也能体现出一个地方的经济实力。产业结构是地方经济发展的基础结构,财政收支结构与产业结构有着相互促进与相互制约的关系。

Manage N, Marlow M. L.(1986)指出,财政收入与财政支出之间存在很强的因果关系。Joulfaian D, Mookeriee R.(1990)通过格兰杰因果检验,指出财政收入是财政支出的格兰杰原因。刘梅(2010)指出要实现民族地区基本公共服务的均等化,在培植财源的同时要注意改善财政支出结构。丁圣荣(2010)通过分析苏南六市的财政收支结构指出合理的财政收支结构有利于城市化。金海年(2013)指出地方财政收支不平衡会导致地方间经济发展的差异。陈慧女,罗松华(2013)认为财政收支结构在优化国民收入的分配格局方面有着重要的作用。

Dong X, Song S, Zhu H(2011)指出产业结构失衡和经济总量的波动之间存在一个长期的双向因果关系,产业结构的转变对经济增长有促进作用。贾莎(2012)指出财政政策在促进产业结构调整中具有明显的经济效益。储德银,建克成(2014)认为在总量方面,税收政策有利于产业结构调整。安苑,宋凌云(2016)指出财政结构性的调整可以显著地带动产业结构调整。

本文运用因子分析法分析2014年山东省17市的财政收支数据,探究17市政府财政收支结构,并运用对应分析方法分析山东省2014年各市的三次产业增加值与各地市间的对应关系,剖析17市的产业结构,进一步分析财政收支结构与产业结构之间的相互关系。

二、财政收入结构

因子分析(Factor Analysis)的基本思路是由相关性出发,根据相关性的特征对原始变量进行分组,分组后同组的变量之间相关性高,而不同组的变量之间的相关性低。每组变量代表一个基本的组别,可以用一个具有综合性质的变量表示,并称之为公共因子。因子分析可以把一些具有复杂、多变关系的变量归结为少数几个综合因子,由综合因子出发,解释经济现象将更加清晰、直观。因子分析前需要对数据进行KMO(Kaiser-Meyer-Olkin)检验和Bartlett球度检验。KMO值越大(KMO取值在0和1之间),变量间的相关性越强,越适合做因子分析。Bartlett球度检验的统计量根据相关系数矩阵的行列式得到,如果该值较大,则认为相关系数矩阵不可能是单位阵,即变量之间具有相关性,比较适合做因子分析。

根据税收征收管理办法,税收收入包括增值税(VAR1)、营业税(VAR2)、企业所得税(VAR3)、个人所得税(VAR4)、资源税(VAR5)、城市维护建设税(VAR6)、房产税(VAR7)、耕地占用税(VAR8)和契税(VAR9),非税收收入包括专项收入(VAR10)、行政事业性收费收入(VAR11)、罚没收入(VAR12)、国有资本经营收入(VAR13)和国有资源(资产)有偿使用收入(VAR14)。由此,本文所分析的财政收入结构由以上14个指标构成,数据选取自2015年《山东统计年鉴》第八篇财政和金融,各市2014年公共财政预算收入。

首先使用SPSS20.0软件对上述数据进行KMO和Bartlett检验,如表1,得到KMO > 0.7,Bartlett=381.479,很适合做因子分析。其次根据初始特征值大于1的原则得到3个公共因子,如表2所示,这3个公共因子的累计方差贡献率达到90.732%,能够有效地解释原有变量的绝大部分信息。通过碎石图(图1),可以更明显地观察到3个公共因子解释变量的大部分信息。

表1 对财政收入结构的KMO 和 Bartlett 的检验

表2 财政收入结构的解释总方差

图1:财政收入结构的碎石图

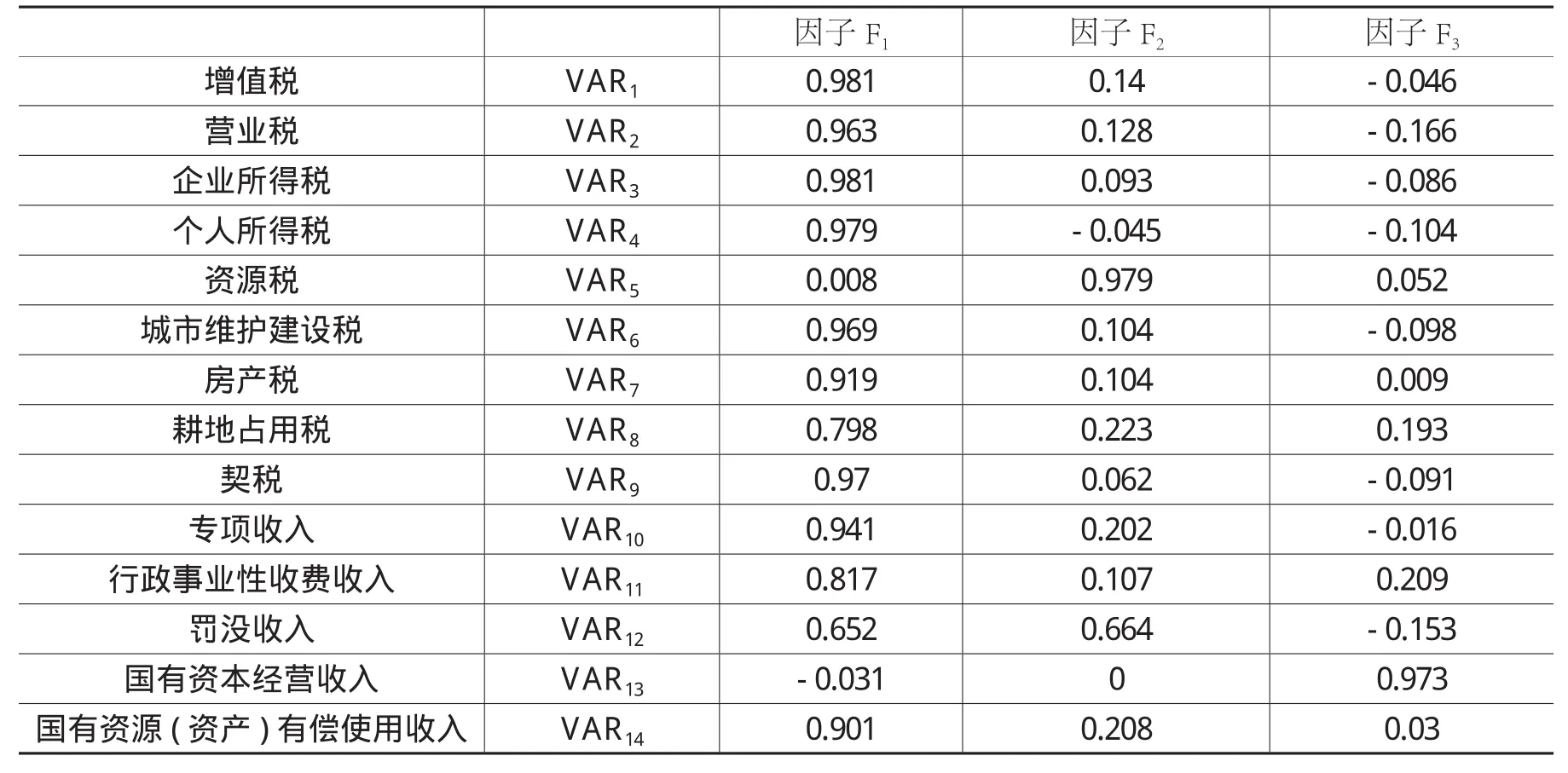

由于得到的未旋转的公共因子模糊不清,不便给因子命名,因此,运用最大方差法对公共因子的方差进行最大化正交旋转,通过表3旋转成份矩阵,可以得到因子F1在增值税(VAR1)、营业税(VAR2)、企业所得税(VAR3)、个人所得税(VAR4)、城市维护建设税(VAR6)、房产税(VAR7)、耕地占用税(VAR8)、契税(VAR9)、专项收入(VAR10)、行政事业性收费收入(VAR11)和国有资源(资产)有偿使用收入(VAR14)方面载荷值较大,可以定义为非资源性税收与专项收入因子;因子F2在资源税(VAR5)与罚没性收入(VAR12)载荷值较大,可以定义为资源税收与罚没收入因子;因子F3在国有资本经营收入(VAR13)载荷值较大,可以定义为国有资本经营收入因子。

表3 财政收入结构的旋转成份矩阵

用SPSS20.0软件对各地市3个公共因子求得分,分别反映其在3项因子水平的财政收入情况,最后,计算综合因子得分,计算公式为:

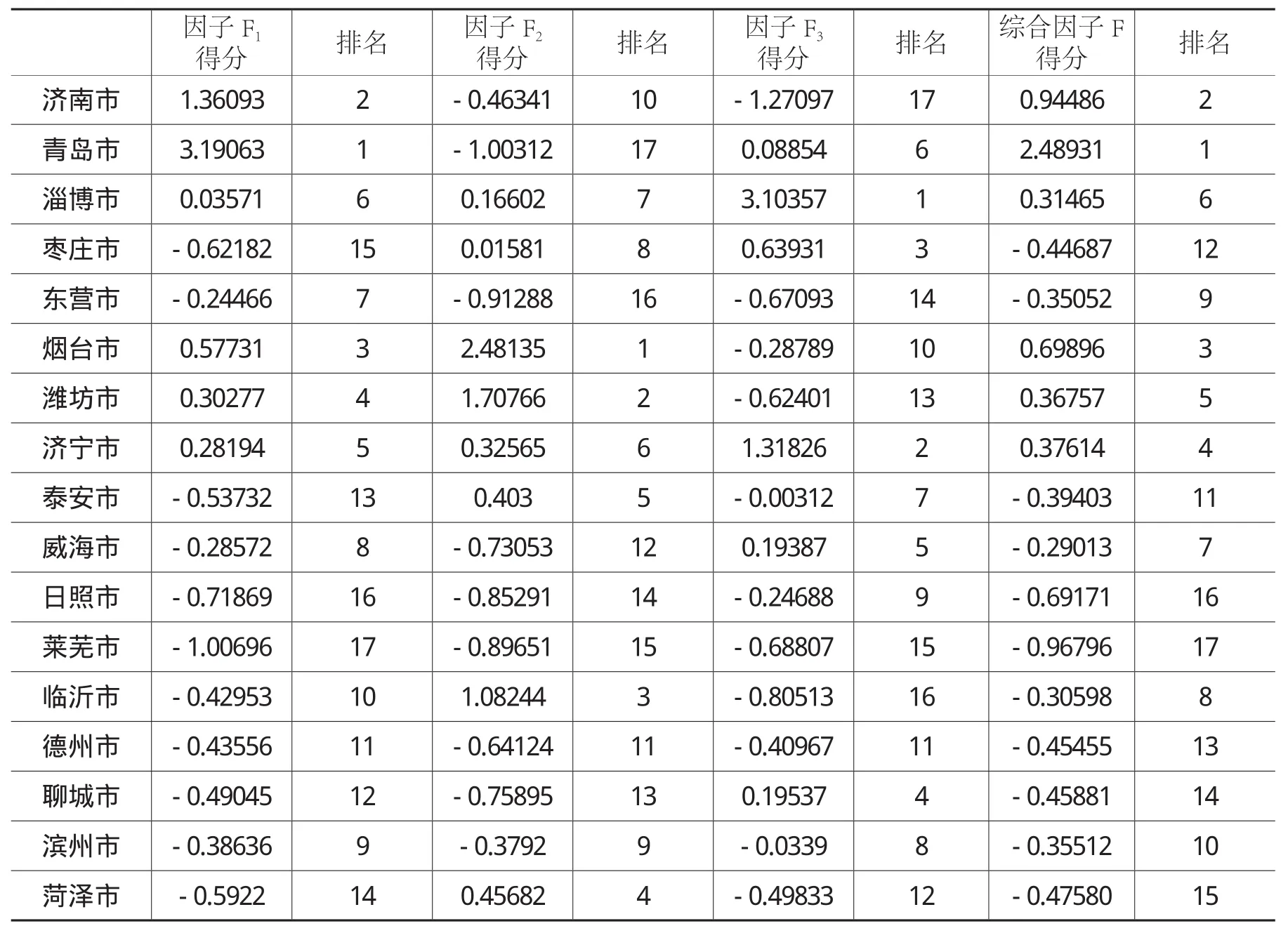

各地市的因子得分与排名如表4所示。

由表4可以得出在因子F1得分上,青岛市、济南市和烟台市位列前三,表明其非资源性税收与专项收入较多,是税收大市。枣庄市、日照市和莱芜市在这一因子上得分较少,表明其税收资源比较匮乏,除了在人口与土地面积上存在一定的制约因素外,在税源上也不够充足。在因子F2得分上,烟台市、潍坊市和临沂市都有较高的得分,表明其资源充足,对财政收入贡献较大。莱芜市、东营市和青岛市在这一因子上的得分较低,表明这几个地市资源比较匮乏或者不易开采。在因子F3得分上,淄博市、济宁市和枣庄市有着较高的得分,表明其国有资本经营收入较高,莱芜市、临沂市和济南市在国有资本经营收入因子上得分较低,其国有资本经营收入为负数。在综合得分上,青岛市、济南市和烟台市是得分前三名,其财政收入最多,具有较大的财政调控空间。菏泽市、日照市和莱芜市的得分分列后三位,莱芜市因为其城市规模较小,财政收入较低,而菏泽市则表现为经济整体不发达。

表4 财政收入结构的因子得分与排名

三、财政支出结构

我国财政支出主要有一般公共服务支出(VARX1)、公共安全支出(VARX2)、教育支出(VARX3)、科学技术支出(VARX4)、文化体育与传媒支出(VARX5)、社会保障和就业支出(VARX6)、医疗卫生支出(VARX7)、节能环保支出(VARX8)、城乡社区事务支出(VARX9)、农林水事务支出(VARX10)、交通运输支出(VARX11)、资源勘探信息等事务支出(VARX12)、商业服务业等事务支出(VARX13)、国土资源气象等事务支出(VARX14)和住房保障支出(VARX15)。由此,本文所分析的财政支出结构由以上15个指标构成,数据选取自2015年《山东统计年鉴》第八篇财政和金融,各市2014年公共财政预算支出。

首先使用SPSS20.0软件对上述数据进行KMO和Bartlett检验,如表5,得到KMO>0.5,Bartlett=399.196,可以做因子分析。其次根据初始特征值大于1的原则得到2个公共因子,如表6所示,这2个公共因子的累计方差贡献率达到83.726%,能够有效地解释原有变量的绝大部分信息。通过碎石图(图2),可以更明显地观察到2个公共因子解释变量的大部分信息。

表5 对财政支出结构的KMO 和 Bartlett 的检验

表6 财政支出结构的解释的总方差

图2:财政支出结构的碎石图

表7 财政支出结构的旋转成份矩阵

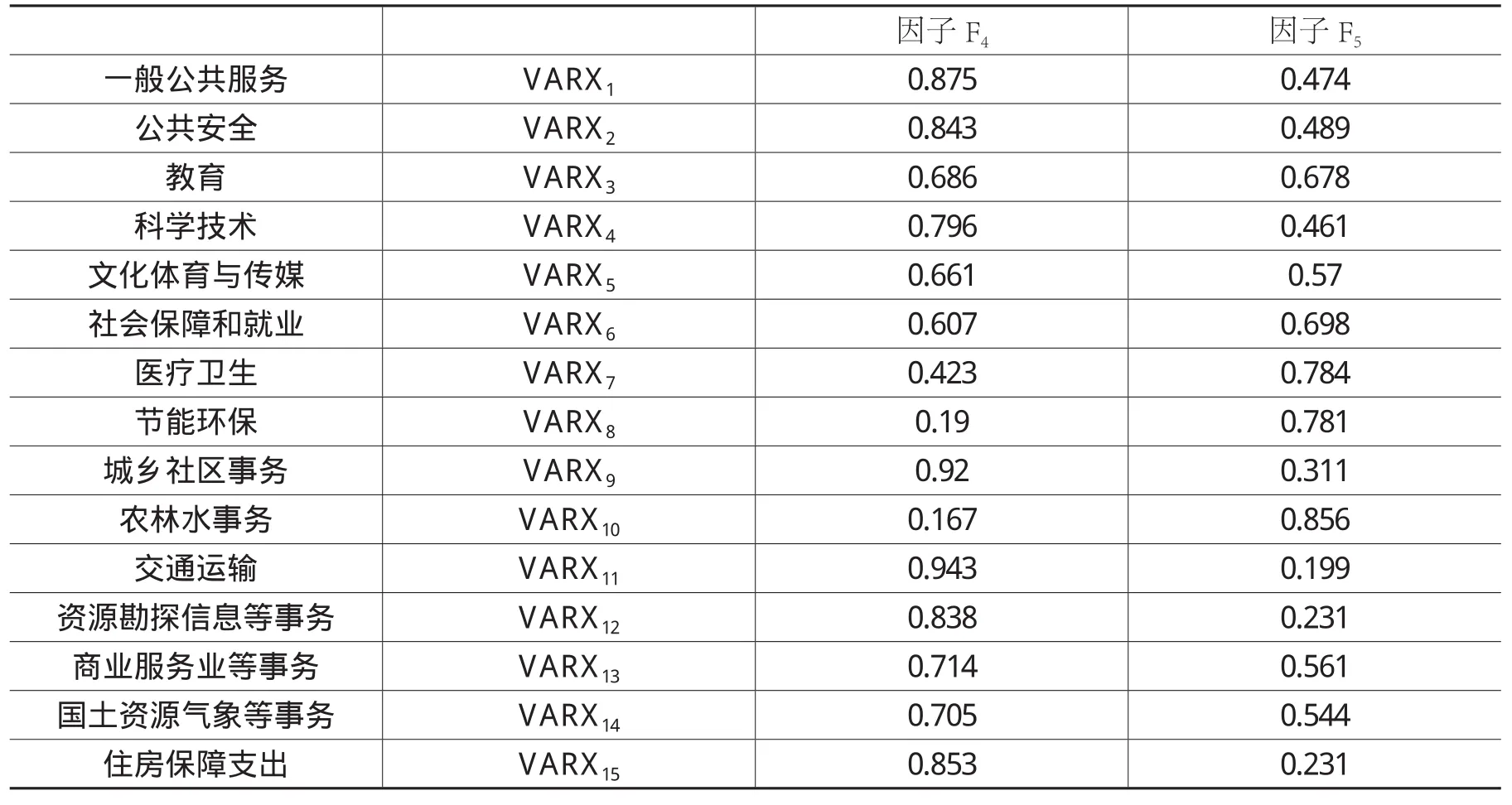

运用最大方差法对公共因子的方差进行最大化正交旋转,通过表7旋转成份矩阵,可以看出公共因子F4在一般公共服务支出(VARX1)、公共安全支出(VARX2)、教育支出(VARX3)、科学技术支出(VARX4)、文化体育与传媒支出(VARX5)、城乡社区事务支出(VARX9)、交通运输支出(VARX11)、资源勘探信息等事务支出(VARX12)、商业服务业等事务支出(VARX13)、国土资源气象等事务支出(VARX14)和住房保障支出(VARX15)方面载荷值较大,表明公共因子F4更偏重于基础支出。公共因子F5在社会保障和就业支出(VARX6)、医疗卫生支出(VARX7)、节能环保支出(VARX8)和农林水事务支出(VARX10)方面载荷值较大,可见公共因子F5更偏重于卫生保障环保支出。

用SPSS20.0软件对各地市2个公共因子求得分,分别反映其在2项因子水平的财政支出情况,最后计算综合因子得分,计算公式为:

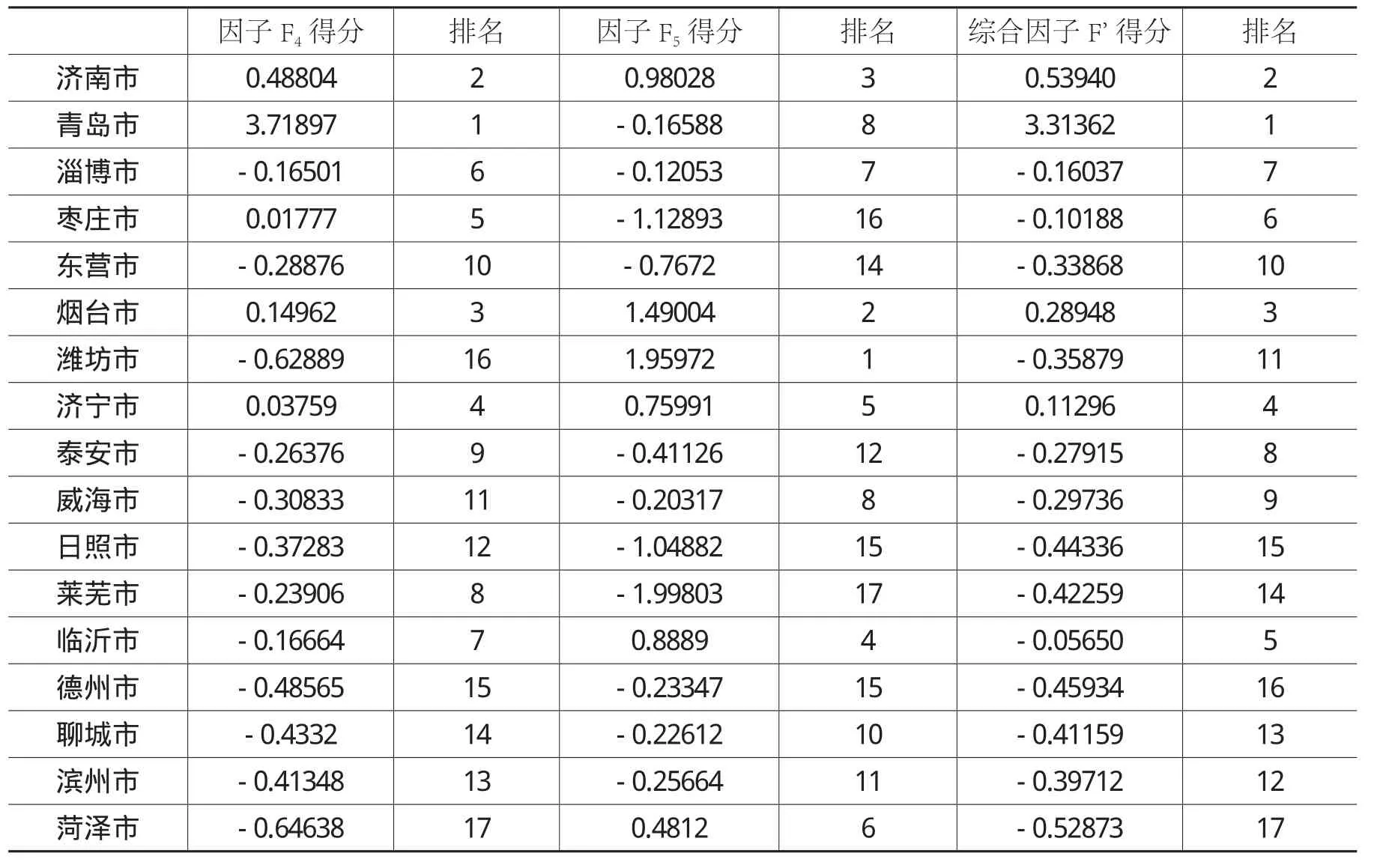

各地市的因子得分与排名如表8所示。

通过因子得分排名看出,在基础支出方面,青岛市、济南市和烟台市位列前三,与财政收入因子F1得分和综合得分排名一致,表明财政支出与财政收入关联性很强。德州市、潍坊市和菏泽市在基础支出上得分较低,财政支出力度稍显不足。在卫生保障环保支出方面,潍坊市、烟台市和济南市支出比重较大,而日照市、枣庄市和莱芜市的比重最小,也与财政收入因子F1得分有相似之处。值得关注的是,潍坊市在财政支出因子F4的得分很低而在因子F5的得分很高,可见其更侧重于卫生、社会保障与环境治理支出,枣庄市在财政支出因子F5的得分很低而在因子F4的得分很高,可见其更侧重于基础服务的支出。

表8 财政支出结构的因子得分与排名

四、产业结构对应分析

对应分析(Correspondence Analysis)是利用降维的思想达到简化数据结构、优化数据分析的目的。与因子分析不同的是,它同时对表格中的每一行与每一列数据进行处理,最终能够以低维度的图形表示数据的行与列之间的关系。利用对应分析可以在一张二维图上同时画出属性变量不同取值的情况,可以描述属性变量各种状态之间的相互关系及不同属性变量之间的相互关系。

利用SPSS20.0软件将山东省17市与2014年第一、二、三产业的增加值分别对应。产业增加值数据来源于2015年《山东统计年鉴》第二篇国民经济核算,各市生产总值、经济增加值以亿元为单位。

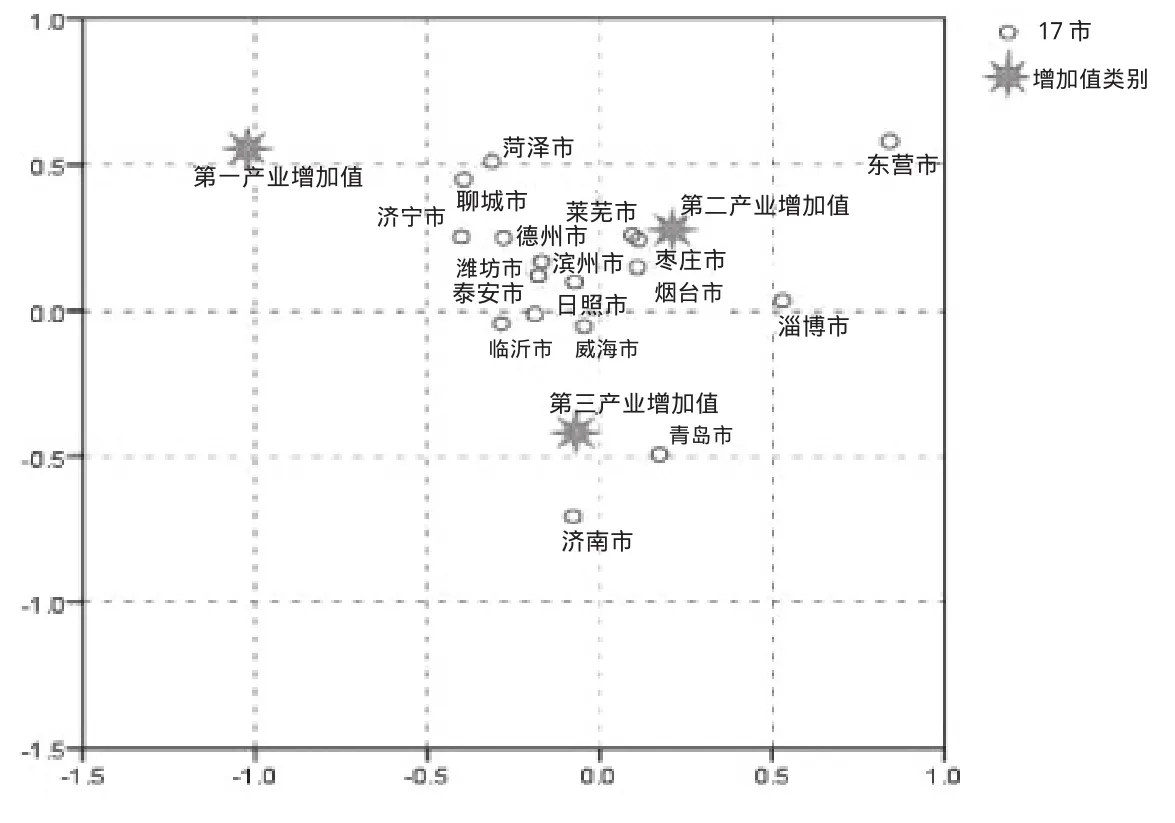

如图3所示,菏泽市、聊城市和济宁市距离第一产业增加值这一类别更近,表明这三个市相对而言第一产业占比较大;东营市、莱芜市、枣庄市、烟台市、淄博市和滨州市等分布在第二产业增加值的图标附近,表明这些地市更侧重于第二产业的发展,经济增长也依赖于第二产业;同理,济南市、青岛市、威海市和临沂市在第三产业有更多的经济增加值,其经济增长依靠第三产业的推动。

图3:产业结构对应分析

文章二、三部分对财政收支结构分析表明,菏泽市、聊城市和济宁市在财政收入与财政支出方面的比重较小,经济整体不发达,这与三市在第二产业与第三产业方面发展落后有较大的关系。通过对应分析结构图,不难发现山东省大部分市在第二产业有较大的增加值,特别是莱芜市,莱芜的钢铁产业是其经济支柱。青岛市和济南市在第三产业有较好的成绩,其财政收支也最高,尤其是非资源性税收收入与专项收入和基础性支出方面,这与产业结构有相关关系。

五、结论与建议

通过分析财政收支结构与产业结构,可以发现,山东省17市之间财政收入与财政支出存在着较大的差距,产业结构也各有侧重。

青岛市和济南市在非资源性税收收入与专项收入的因子上得分较高,而资源税收入较低,表明这两个市在财政收入结构上并不过于依靠自然资源;其财政支出在基础支出上得分较大,表明这两个市在财政支出总体水平上较高,支出更加均等化;青岛市和济南市的产业结构更加侧重于第三产业,第三产业的产值较高、税源丰富、税率较高,这是青岛市和济南市财政收入水平较高的原因,并且第三产业并不侧重于对自然资源的开发运用,环境污染水平较低,因此青岛市和济南市的资源税收水平低、节能环保支出相对较少。

以烟台市为代表的大部分地市更加侧重于第二产业,部分工业产业更加注重对当地自然资源的开发运用,烟台市在资源税的税收收入上排名第一,使得其整体的财政收入较高,财政支出方面也有较高的水平,整体经济环境比较活跃。但部分地市在财政收支上则表现的不太平衡,如潍坊市在财政收入上有较高的水平,而财政支出方面则侧重于医疗卫生和节能环保的支出,财政基础支出不足。

菏泽市和聊城市在产业结构上第一产业占比较高,而财政收支水平较低,这与第一产业的产值不高、产业化水平低有一定关系。由于财政收入的制约,财政支出水平也不高,财政方面能发挥出的经济结构调节作用较小,存在着一定的恶性循环。另外菏泽市与聊城市在自然资源方面比较匮乏,工业产业的发展基础差,导致其第二产业发展面临不利因素较多。

财政收支结构与产业结构之间存在相互促进与相互制约的关系,促进财政收支结构的完善需要合理的产业结构,产业结构升级需要财政政策引导。为促进经济的发展,部分市需要从第一产业向第三产业转变,部分以第二产业为主的市也需要进一步完善产业结构,逐步向二、三产业综合转变。除了市级政府在财政方面的支持与引导,省级政府也应该予以一定的财政支持,帮助其更高效地完成产业结构方面的升级与转变。

1.潘志、李飞:《欠发达地区财政收支结构探析—以辽西北地区为例》,《党政干部学刊》2010年第3期。

2.刘梅:《民族地区基本公共服务均等化的实现路径:基于财政收支结构的分析》,《西南民族大学学报:人文社科版》2010年第6期。

3.丁圣荣:《中国快速城市化地区公共财政效率的实证分析—以苏南六市(区)财政收支结构为例》,《南京社会科学》2010年第9期。

4.金海年:《地方政府财政收支不平衡与收支结构对经济发展差异的解释》,《发展研究》2013年第8期。

5.陈慧女、罗松华:《以财政收支结构调整优化国民收入分配格局》,《贵州社会科学》2013年第4期。

6.贾莎:《财政政策促进产业结构调整的经济效应研究》,武汉大学2012年博士论文。

7.储德银、建克成:《财政政策与产业结构调整—基于总量与结构效应双重视角的实证分析》,《经济学家》2014年第2期。

8.安苑、宋凌云:《财政结构性调整如何影响产业结构?》,《财经研究》2016年第2期。

9.Neela Manage,Michael L. marlow,“The Causal Relation between Federal Expenditures and Receipts”,Southern Economic Journal,Vol.53,No.3,1986.

10.Xuebing Dong,Shunfeng Song, Hui zhu,“Industrial structure and economic fluctuation—Evidence from China”,Social Science Journal,Vol.48,No.3,2011.

11.David Joulfaian,Rajen Mookeriee,“The Government Revenue-Expenditure Nexus:Evidence from a State”,Public Finance Review,Vol.18,No.1,1990.

(责任编辑:庞梅)

An Analysis on the Correlation of Fiscal Revenue and Expenditure Structure and Industrial Structure

Lu Miaomiao, Sun Tao

Fiscal revenue and expenditure play an important role in macro-economic regulation and control, the structure of fiscal revenue and expenditure is an important standard to measure the quality of local f nance. Industrial structure influences the level of local economic development. This paper analyzes the fiscal revenue and expenditure structure of the 17 cities of Shandong Province through factor analysis and analyzes the local industrial structure through the correspondence analysis. The relationship between the industrial structure and the fiscal revenue and expenditure structure is further obtained.

fiscal revenue and expenditure;industrial structure;factor analysis;correspondence analysis