无形资产确认方式对会计报表业绩的影响研究

2016-02-09梁红俊

梁红俊

(山西水利职业技术学院 山西 运城)

无形资产确认方式对会计报表业绩的影响研究

梁红俊

(山西水利职业技术学院 山西 运城)

无形资产是企业创造知识价值的主要推力之一,合理的确认无形资产对计量企业的账面利润有很大的促进作用。针对国内科技型企业无形资产的会计确认方式存在的问题,建立了一个无形资产确认方式与会计报表业绩之间的关系研究模型,以范围的确认与计量方式的确认作为无形资产确认方式的两个变量要素,提出无形资产确认方式对会计报表业绩影响的原假设。通过对国内30家科技企业进行实证检验表明,无形资产确认方式对账面业绩存在较大影响,科学合理的无形资产确认方式可以真实反映企业业绩表现。

无形资产;会计确认;会计报表业绩

一、概述

当前国内知识经济发展十分迅速,企业之间的竞争已经不再局限于设备、厂房等固定资产的竞争,而是更倾向于以智力资本为主的无形资产之间的竞争。特别是在互联网崛起后,更是加剧了人们对无形资产地位的重视,企业在运营和制定发展战略的过程中也开始关注无形资产所带来的效用。

二、研究现状

1.国外研究现状

国外学者对无形资产的研究主要集中在对定义无形资产以及其确认与计量等方面,试图找到合理的确认方式。Avery(1942)通过研究发现在同种行业的企业比较愿意选取同样的无形资产确认方法,这样方便对其进行测量,在企业的会计报表中将其进行单独披露。Amir与Lev(1996)对移动通讯业进行实证研究发现,企业的非财务指数与没有确认的无形资产之间存在一定的相关性。Lev和Sougiannis(1996)在研究过程中发现企业的无形资产确认与企业内部各项研发投入呈现正向相关性。但是,在企业实际经营活动中对无形资产重视程度还不是很高,导致对无形资产确认与测量等问题系统的研究还不是很多。

2.国内研究现状

随着国内知识经济发展的不断成熟,无形资产在企业中的地位也开始受到学者们的重视,与西方发达国家的理论研究相比,国内无形资产的研究要晚许多,前期主要是在浅层面的研究,正式的研究主要开始于20世纪90年代。国内学者黄静(2012)依据国际准则对无形资产的内涵、确认与计量方式进行了修订,并对其提出完善的建议。司占峰(2012)指出无形资产存在确认范围有限、计量方式单一等问题,并提出改进无形资产确认系统。崔也光和赵迎(2013)对我国高新技术行业上市公司无形资产现状进行了研究,提出了明确无形资产的研发标准,并为计量方式的完善提出可操作性的决策。

3.国内外研究综述

通过归纳国内外学者对无形资产确认与会计业绩的研究不难发现,国外学者对无形资产的研究随着无形资产在企业运营过程中的重要性的不断增强而不断提升。从简单地形容无形资产是一种智慧资本,到科学合理的对其进行确认和归类,进而到人力资源、客户以及管理能力进行分析,不断深化对无形资产的会计方面的研究,但是在系统性研究上还存在着一定的研究空间。国内无形资产的研究要晚于西方国家,无形资产确认方面的研究与国际保持一致的同时还存在一定的特殊性,取得了一定的研究成果,但还存在一定的问题,研究范围还主要集中于无形资产的确认与测量方面,深入性探讨无形资产确认与会计绩效的研究还相对较少。因此,研究范围有待于进一步拓宽。

三、无形资产确认方式对会计报表业绩的影响研究

1.研究假设

对于最小纵坡,城市道路规范对其规定为不宜小于0.3%,与公路相同。公路由于两侧不设侧分带可以采用横向排散的方式解决排水问题,因此,在平原地区,尤其是在长江中下游等冲击平原地区,公路会采用小于0.3%的纵坡,甚至平坡。

依据无形资产确认相关理论研究发现,无形资产的确认主要包括范围的确认与计量方式的确认。其中范围确认这可以分为内部资产的确认、认证标识使用权的确认、网络域名的确认以及企业商誉的确认四个要素;计量确认可以分为计量价值的确认和计量环境的确认。有研究指出无形资产确认与企业业绩具有显著的正向相关性。即无形资产范围确认的越广、计量方式越合理企业的会计报表业绩越高,于是可以提出本文的原假设:

H:无形资产确认显著正向影响着企业会计报表业绩。

H1:无形资产范围确认正向影响着企业会计报表业绩。

H2:无形资产计量确认正向影响着企业会计报表业绩。

2.变量界定与模型设计

为了便于实证分析将无形资产确认要素与企业会计报表业绩进行界定,解释变量无形资产范围的确认与计量方式的确认这两个要素分别设定为IAF与IAJ;被解释变量企业会计报表业绩界定为ASP。依据国外学者Aboody等人提出的价值关联性的理论,以及国内检验无形资产与企业绩效的方法,本文选用结构模型的方法去检验无形资产确认与企业会计报表业绩两者之间的关联性,基于变量界定以及本文的原假设,可以构建无形资产确认与企业会计报表业绩关系的结构模型,具体如下:

在模型(2)中1是指无形资产范围确认评价要素的常数项,2是指无形资产计量确认评价要素的常数项;(ii=1,2,3)是指无形资产范围确认评价要素之间的关联系数,是指无形资产计量确认评价要素之间的关联系数是指无形资产范围确认评价要素的残差2项是指无形资产计量确认评价要素的残差项WYQ与QSQ分别是指无形资产范围确认中的内部资产的确认、认证标识使用权的确认、网络域名的确认以及企业商誉的确认;JLJ与JLE分别指无形资产计量确认中的计量价值的确认和计量环境的确认。

基于本文构建的原假设以及构建的两个结构模型,可以将无形资产确认对企业会计报表业绩影响关系构建成结构图形,具体结构图形见下图1所示:

图1 变量结构图形

在图1中e1~e6分别代表NZQ、RSQ、WYQ、QSQ、JLJ与JLE测量项的估计误差值;t1是会计报表业绩的测量残差值。

3.样本选取和数据来源

本文的样本对象主要选取国内2012年30家上市的科技公司,主要是基于科技企业中无形资产占据总资产的比重达60%以上,因此选择此类企业去研究无形资产的确认与会计报表业绩的关系更具备一定的代表性。

本文实证的数据的搜集,解释变量数据主要是来源于对30家科技公司的管理层以及相关研究专家,对无形资产范围的确认与计量方式的确认要素指标的打分;会计报表业绩值主要选自于2012年国内证监会的行业分类里的科技产业类上市公司,剔除某些数据不全以及数据异常的科技企业,包括无形资产净值是零的上市公司。最终得到30家科技企业上市公司样本,会计报表数据主要选自于这些公司对外披露的数据以及数据库网站中的数据。数据的处理主要选用数据分析软件与SPSS17.0与AMOS17.0。

四、实证检验与假设分析

1.验证性因子分析

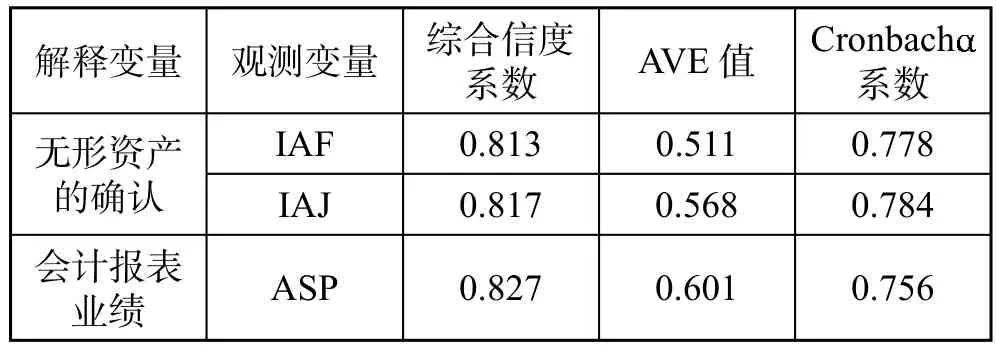

在进行实证检验之前需要对无形资产范围确认与无形资产计量确认的测量项目,以及会计报表业绩的数据的可信度进行验证。这就需要对数据进行验证性因子分析,一般情况下,验证性因子分析结果中综合信度系数值如果在0.7之上,就可判定各个要素的测度信度相对较好。将回收数据带入数据统计分析软件中,具体因子验证性分析结果见表1所示:

表1 验证性因子分析

依据表1中各个要素的检验结果可以看出,各要素综合信度值都在0.8之上满足大于0.7的规则,而且克朗巴哈(Cronbach)系数的值都超出0.7,充分解释了解释变量测度量表的可信性相对较好。

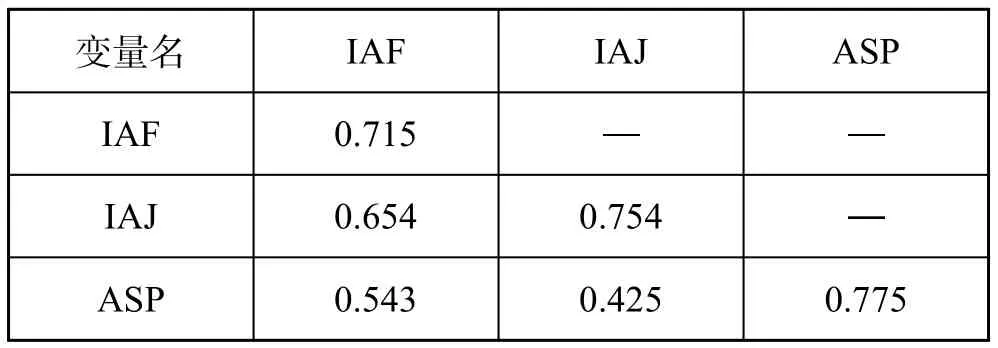

在检验了解释变量的可信性可以接受之后,需要对其的有效度进行验证,这样才可以真实的反映实证结果。通常情况下,提出的AVE平均方差值都需要在超过0.5的情境下,才能够证明解释变量具有的收敛效度是否可以接受。从上表1的检验结果中可以看出解释变量的AVE最小值都满足大于0.5的需求,说明解释变量具有较好的收敛效度。从下表2的实证检验中可以看出,各个解释变量的提取平均方差(AVE)的算术平方根值均比其他变量的相关系数值要大,这就检验了解释变量的判别效度也是可以接受的。

表2 AVE值平方根与因子相关系数

2.假设检验

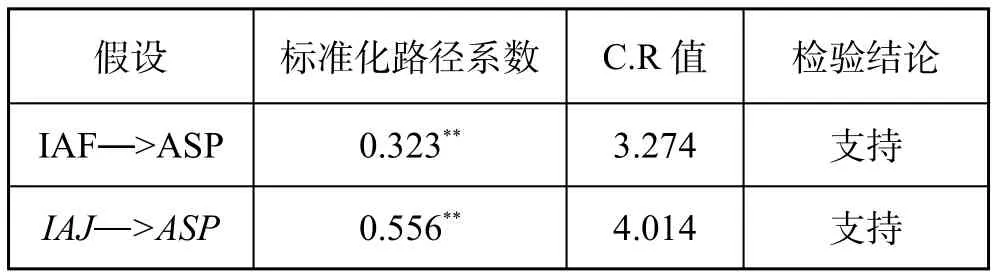

为了进一步的检验无形资产范围确认正向影响着企业会计报表业绩,以及无形资产计量确认正向影响着企业会计报表业绩这两个假设,将解释变量与被解释变量的原始数据带入到构建的关系模型中,并运用统计分析软件AMOS17.0对其进行分析,进行假设检验,具体检验分析结果见表3所示。

表3 假设检验结果

由上表3的实证分析数据结果可以看出,IAF >ASP的C.R值为3.274,IAJ >ASP的C.R值为4.014,他们的绝对值均超过了1.96,证明了变量在0.05的水平下标准化路径系数具有显著性。IAF >ASP即无形资产范围确认到企业会计报表业绩的标准化路径系数值是0.324;IAJ >ASP即无形资产计量确认到企业会计报表业绩的标准化路径系数值是0.556都大于0,于是可得结论:无形资产范围确认正向影响着企业会计报表业绩,无形资产计量确认正向影响着企业会计报表业绩,验证了本文提出的相关假设H1与H2,同时也进一步验证了假设H:无形资产确认显著正向影响着企业会计报表业绩的正确性。其中在相关路径系数中 IAF >ASP路径系数值 0.323小于 IAJ >ASP路径系数值0.556。

五、结论

1.研究结果

本文对科技企业无形资产的确认与会计报表业绩的关系进行了实证分析,基于国内外无形资产理论研究结论,选出无形资产确认的两个维度,即无形资产范围的确认与无形资产计量的确认。进一步提出了本文的两个原假设,并据此构建了无形资产的确认对会计报表业绩影响的结构模型,并将无形资产确认对企业会计报表业绩影响关系图形化,选取国内2012年30家上市的科技公司作为实证分析的样本,并进行了数据收集,运用数据分析统计软件SPSS17.0与AMOS17.0对有效数据进行验证性因子检验,确定其的可信性与有效度是否达到可接受的标准,并将验证后的数据带入构建的结构模型中进行假设分析,实证分析出本文提出的假设是正确的,同时也得出无形资产范围确认对企业会计报表业绩影响效用是最大的,而无形资产计量确认对企业会计报表业绩的影响效用相对是较小的。

2.研究建议

依据本文实证检验得出的结论,可以为国内科技企业更好的确认无形资产以及进一步完善企业业绩核算提出以下几点建议:

第一,重点关注无形资产的范围确认,进一步提升企业会计报表业绩。由于相关路径系数中IAF >ASP路径系数值0.323小于 IAJ >ASP路径系数值0.556,可见无形资产范围确认比计量确认的影响要更大,因此需要突出无形资产范围确定这一要素,具体需要做到:对企业内部资产的确认,比如说人才也是属于无形资产的一部分,人力资源是企业竞争的关键,还有企业文化等内部要素都属于无形资产的一部分,因此需要加大对内部无形资产确认的投入力度。对认证标识使用权的确认,类似ISO认证以及环保商标等此类认证与标志使用权,也需要企业予以确认为无形资产的组成部分。网络域名的确认,随着网络技术的不断发展,企业也开始建立属于自己的网站来宣传自己的商品,树立企业的形象,因此企业的网络域名代表着企业不断发展的形象。因此也需要将网络域名确认为企业无形资产的一部分。企业商誉的确认四个要素,企业的商誉是企业十分重要的发展资源,对于企业在运营过程中赢得合作伙伴的信赖,赢得口碑起着十分重要的作用,因此也需要将其确认为企业无形资产的一部分。

1.黄静.对新会计准则无形资产确认和计量的改进建议.商业会计,2009(08).

2.司占峰.我国出版传媒企业无形资产确认、计量及其绩效相关性研究.北京交通大学,2012.

3.崔也光,赵迎.我国高新技术行业上市公司无形资产现状研究.会计研究,2013(03).

(责任编辑:刘海琳)