破解养老金支付危机:“单独二孩”政策有效吗?——以城镇职工基本养老保险为例

2016-01-31任超然

曾 益,任超然,刘 倩

(1.西南财经大学 保险学院,成都 611130;2.华东理工大学 社会与公共管理学院,

上海 200237;3.上海财经大学 公共经济与管理学院,上海200433)

破解养老金支付危机:“单独二孩”政策有效吗?

——以城镇职工基本养老保险为例

曾益1,任超然2,刘倩3

(1.西南财经大学 保险学院,成都 611130;2.华东理工大学 社会与公共管理学院,

上海 200237;3.上海财经大学 公共经济与管理学院,上海200433)

摘要:文章基于我国目前已有29个省份启动“单独二孩”政策的现实背景,在理论分析的基础上运用精算模型,对该政策影响城镇职工基本养老保险统筹基金财务状况的效应进行了系统的实证研究。研究表明:第一,在生育政策不变情况下,统筹基金分别在2047年和2063年开始出现当期赤字和累计赤字。第二,如果10%-50%符合规定的夫妇生育二孩,则统筹基金的财务状况会得到改善;相对于生育政策不变时,缴费率可以在从20%下降至18.06%-19.57%的同时,仍可维持原有的财务状况不变。第三,如果生育二孩夫妇的比例上升至60%-100%,则缴费率甚至可以在下降至16.55%-17.7%的同时,仍可维持生育政策不变下的财务状况。因此,“单独二孩”政策有助于缓解养老保险的支付压力,但是该政策的效果要受到生育意愿和政府执行力度的影响。

关键词:“单独二孩”政策;养老保险;支付危机;精算模型;政策模拟

中图分类号:F840.612

文献标识码::A

文章编号::1001-9952(2015)01-0021-14

收稿日期:2014-10-18

基金项目:教育部人文社会科学研究一般项目(11YJAZH045)

作者简介:曾益(1988-),男,湖北洪湖人,西南财经大学保险学院讲师;

Abstract:At present, there are 29 provinces implementing the two-child policy in China. Based on theoretical analysis and actuarial models, this paper makes a systematically empirical study of the effect of the two-child policy on the financial situation of pooling fund of basic pension insurance system for urban employees. It comes to the conclusions as follows: firstly, under the unchanged fertility policy, the current and accumulated account deficits of the pooling fund will arise in 2047 and 2063 respectively;secondly,if 10%-50% of qualified couples bear a second child, the financial situation of pooling fund will be improved; and compared with the unchanged fertility policy, the premium rate can be reduced from 20% to 18.06%-19.57%, and the original financial situation will remain unchanged; thirdly, if the ratio of those couples having a second child rises to 60%-100%, the premium rate can further be reduced to 16.55%-17.7% and the financial situation under the unchanged fertility policy will still remain unchanged. All the conclusions above mentioned have passed sensitivity tests. Therefore, the two-child policy helps to alleviate the payment pressure of the pension insurance system, but its effectiveness is affected by the child-bearing willingness and government enforcement.

任超然(1987-),女,山东德州人,华东理工大学社会与公共管理学院讲师;

刘倩(1987-),女,河南商丘人,上海财经大学公共经济与管理学院博士研究生。

一、引言与文献回顾

2013年11月12日颁布的《中共中央关于全面深化改革若干重大问题的决定》(以下简称《决定》)指出,“坚持计划生育的基本国策,启动实施一方是独生子女的夫妇可生育两个孩子的政策,逐步调整完善生育政策,促进人口长期均衡发展”,这标志着我国“单独二孩”政策的出台和开始放开对生育二孩的限制。2014年伊始,各省开始制定具体的“单独二孩”实施方案和准生条件,目前全国已有29个省份启动“单独二孩”政策。*资料来源:http://www.chinanews.com/gn/2014/07-01/6335462.shtml。与此同时,人口老龄化程度的不断加剧使得我国养老保险体系承受巨大的偿付压力甚至出现支付危机(王晓军,2002;于洪等,2009),*2010年第六次人口普查数据显示,2010年我国60岁及以上人口和65岁及以上人口分别达到了13.26%和8.87%,未来这两项比重还会不断提高(郑伟,2014)。那么“单独二孩”政策能够缓解养老保险体系的支付压力吗?本文将以城镇职工基本养老保险为例通过精算模型对该问题给予回答。*下文如没有特别的说明,养老保险均指城镇职工基本养老保险。

国内外研究均认为,在人口老龄化不断加剧的背景下,养老保险体系会承受巨大的偿付压力甚至出现支付缺口(Börsch-Supan,1992;谭湘渝和樊国昌,2004;Corbo,2004;Sin,2005;Whiteford和Whitehouse,2006;于洪和钟和卿,2009;艾慧等,2012;赵斌和袁浩爽,2013),那么有哪些对策可以缓解养老保险的支付压力呢?这些对策包括延迟退休年龄、引入外来年轻人口和提高生育水平等,其中延迟退休年龄最受政府的青睐。众多学者(Roseveare等,1996;Cremer和Pestieau,2003;Breyer和Hupfeld,2010)均认为延迟退休年龄能够提高养老保险基金的偿付能力,缓解养老保险的支付压力。

然而,我国的养老保险体系为部分积累制,对该问题得出的研究结论可能不尽相同。林宝(2003)计算了延迟退休年龄对养老金债务的影响,结果显示延迟退休年龄使得养老金的债务规模减少12.26%。饶茜等(2005)、朱楠(2009)、殷俊和黄蓉(2012)等也得到类似的结论。然而,有部分学者得到相反的结论,张熠(2011)认为延迟退休年龄对养老保险计划收支余额的影响来自四个方面,即缴费年限效应、领取年限效应、替代率效应和差异效应;短期内前两种效应占据主导,长期内后两种效应具有显著影响;延迟退休年龄的政策效果与工资增长率、养老金增长率、改革速度以及未来参保人口结构有关,效应变得不确定;余立人(2012)和曾益等(2013)运用精算模型也得到类似的结论。有一部分学者(Razin和Sadka,1999;Gal,2008;陈沁和宋铮,2013)研究了纳入外来年轻人口对养老保险基金的影响,发现该政策可以提高养老保险基金的偿付能力,减少养老保险基金的当期缺口。

目前,国内已有研究者提出调整生育政策并分析政策调整对人口系统的影响。曾毅(2006)将现行生育政策与二孩晚育政策相比较,发现二孩晚育政策在未来80岁及以上老人比例、老年抚养比、劳动力资源、退休金缺口率和避免出生性别比长期偏高等方面发挥的作用优于现行生育政策;周长红(2005)、尹文耀等(2007)和陈友华(2009)等也提出类似的观点。少部分学者研究了提高生育水平对养老保险基金财务状况的影响(孙博等,2011;陈沁和宋铮,2013)。自国家提出“单独二孩”政策以来,学者们开始陆续研究“单独二孩”政策的相关问题。乔晓春(2014)指出,在试点地区,“单独二孩”政策使得地区的总和生育率在最近3年里分别提高10%-20%;杨云彦等(2014)认为“单独二孩”政策对人口结构红利会产生积极作用,同时可持续深化人口素质红利。然而,还没有学者研究“单独二孩”政策对我国养老保险基金可持续性的影响,本文将填补这一研究的空白。

本文的创新之处还表现在以下几方面:第一,运用精算模型模拟了不同的生育情况和政策实施程度对养老保险基金财务状况的影响;第二,不仅考虑了“单独二孩”政策,还将其与目前正在实施的渐进式延迟退休政策结合在一起进行了综合评估,增强了结论的现实意义;第三,细分了参保职工的类别,将不同年龄段退休职工的待遇差别考虑在内,而且参数选取在考虑政策规定的基础上,结合了实际运行情况,使结果更加精确和稳健。

二、理论分析与精算模型

(一)理论分析。根据现收现付式养老保险基金的收支运行条件,收入=缴费人口×缴费工资×缴费率,其中缴费工资受到工资增长率的影响;支出=受益人口×退休前一年工资×替代率×养老金增长率;收入-支出=缴费人口×(缴费基数×缴费率-系统内抚养比×退休前一年工资×替代率×养老金增长率),其中系统内抚养比(即人口结构)=受益人口/缴费人口,受益人口和缴费人口的绝对数会受到退休年龄的影响;养老保险基金的累计结余=上一年度累计结余×(1+利率)+(收入-支出)×(1+利率)。由此可知,影响养老保险基金财务状况的因素包括人口结构、缴费人口、工资增长率、缴费率、替代率、养老金增长率、退休年龄、前期养老保险基金的累计结余和利率等。

“单独二孩”政策使得妇女总和生育率提高,促使出生人口增加和缴费人口增加,*自2015年开始,“单独二孩”应在20年及以后参加养老保险并在65年及以后退休,所以在测算期的64年及以内,缴费人口增加而受益人口不变,即基金收入增加而基金支出不变;在测算期的65年及以后,缴费人口和受益人口均增加,但是基金收入的变化幅度高于基金支出的变化幅度(详见本文的实证结果部分)。也使得人口结构变得相对年轻(即系统内抚养比下降)和养老保险基金的收入增加,从而使得养老保险基金的财务状况得到改善。因此从理论上讲,“单独二孩”政策可以缓解养老保险的支付压力。然而,“单独二孩”政策存在时滞效应,这是因为新生人口不可能即刻进入养老保险系统为养老保险缴费,所以“单独二孩”政策要等到第一批“单独二孩”加入养老保险系统后才能发挥作用。因为影响养老保险基金财务状况的因素众多,所以“单独二孩”政策对养老保险基金财务状况的改善程度还要受到诸如工资增长率、缴费率、替代率、养老金增长率、退休年龄、前期养老保险基金的累计结余和利率等因素的影响。不仅如此,“单独二孩”政策能否发挥其应有的作用还要受到政策实施程度的影响,即有多少符合规定的夫妇生育二孩;在其他条件不变的情况下,如果生育二孩的夫妇比较少,那么“单独二孩”政策产生的效应可能较小;反之亦然。对于上述的理论分析,本文将采用精算模型予以进一步的实证检验。

(二)精算模型。1997年7月16日出台的《国务院关于建立统一的企业职工基本养老保险制度的决定》(国发[1997]26号文件)标志着城镇职工基本养老保险制度的建立。根据该文件的规定,参保人员被细分为“老人”、“中人”和“新人”。随后,2005年12月3日颁布的《国务院关于完善企业职工基本养老保险制度的决定》(国发[2005]38号文件)对“国发[1997]26号文件”的部分规定进行了修改。根据该文件的规定,参保人员再次被细分为“老人”、“中人”和“新人”。然而,这两项文件中所指的“老人”、“中人”和“新人”并不完全一致,为了研究的方便,本文将参保人员细分为“老人1”、“老人2”、“中人”和“新人”四类:(1)老人1为“国发[1997]26号文件”实施前退休的人员;(2)老人2为“国发[1997]26号文件”实施前参加工作、“国发[1997]26号文件”实施后至“国发[2005]38号文件”实施前退休的人员;(3)中人为“国发[1997]26号文件”实施前参加工作、“国发[2005]38号文件”实施后退休的人员;(4)新人为“国发[1997]26号文件”实施后参加工作的人员。据此,本文可以计算出2013年各类人口对应的年龄区间,详见表1。

表1 2013年各类参保人口对应的年龄区间

1.基金收入模型。我国城镇职工基本养老保险基金分为统筹基金和个人账户。统筹基金为现收现付制,即征收在职职工的养老保险费并用于支付退休职工的基础养老金和过渡性养老金,该模式具有代际转移和共济性。个人账户为完全积累制,即个人在工作期间积累资金并用于支付自己退休后的养老金,该模式不具有代际转移和共济性,完全是个人行为。本文的分析对象为城镇职工基本养老保险的统筹基金部分。*国发[2005]38号文件要求逐步做实个人账户。截止2013年底,我国已有13个省份做实了个人账户;如果仍将统筹基金和个人账户视为一个账户是不合适的,需要分开进行研究。本文的精算分析时点始于2014年,结束于2090年,时长为77年。

t年统筹基金收入等于t年参保在职职工人数乘以t年缴费基数乘以t年缴费率,也即:

(1)

(2)

其中,老人1和老人2的基础养老金的月计发基数为其退休前一年的职工月平均工资,中人和新人的基础养老金的月计发基数为其退休前一年的月平均工资和指数化月平均缴费工资的平均值,基础养老金的增长率为职工平均工资增长率的一定比例。

其中,老人2的过渡性养老金的月计发基数为其退休前一年的职工月平均工资,中人的过渡性养老金的月计发基数为指数化月平均缴费工资。

3.基金累计结余模型。统筹基金累计结余的计算公式会依据情况的不同而有所差异,假设r1为1年期定期存款利率,r2为活期存款利率,计算公式如下:

(1)当统筹基金的收入大于支出时(即当期结余大于0)

t年统筹基金累计结余=t-1年统筹基金累计结余×(1+r1)+当期结余×(1+r2)

(4)

(2)当统筹基金的收入小于支出(即当期结余小于0)且累计结余为正时*当收入小于支出,基金开始动用累计结余,此时基金不产生定期存款利息,基金按照活期存款利率计息。

t年统筹基金累计结余=(t-1年统筹基金累计结余+当期结余)×(1+r2)

(5)

(3)当统筹基金的收入小于支出且累计结余为负时*当累积结余为负时,基金不再产生利息,但是不能进行简单的加总;因为货币存在时间价值。因此,此时基金按照银行定期存款利率计息以表达货币的时间价值。

t年统筹基金累计结余=(t-1年统筹基金累计结余+当期结余)×(1+r1)

(6)

三、相关参数计算与说明

(一)人口预测。本文采用队列要素方法来预测未来的人口总数:第一,以2010年第六次全国人口普查数据为基础,用上一年分年龄、性别、城乡的人口数乘以对应的生存概率可以得到下一年分年龄、性别、城乡的自然增长人口数;第二,用上一年育龄妇女人数(15-49岁)乘以对应的生育率可以得到下一年的新生儿数量;第三,考虑到农村人口向城镇迁移的情况,*根据实际情况,本文假设城市化率每年增加1%,这样就可以得到迁移人口。可以得到每一年分年龄、性别、城乡的人口数。

由于官方并未公布历年老人1、老人2、中人和新人这四类参保人口的数量,那么如何估算这四类参保人口的数量呢?首先,本文假设2013年参保退休职工(8 041万人)的年龄分布与2013年50岁及以上城镇人口(其中男性为60岁及以上的人口,女干部为55岁及以上的人口,女工人为50岁及以上的人口)的年龄分布一致*这里假设在同年龄类别中,女干部和女工人各占女性人口的50%(蒋云赟,2009)。。再次,本文假设2013年参保在职职工(24 177万人)的年龄分布与2013年20-59岁城镇人口(其中男性为20-59岁的人口,女干部为20-54岁的人口,女工人为20-49岁的人口)的年龄分布一致。据此,可以获得分年龄和性别的参保职工人数,通过表1汇报的四类参保人口的年龄区间即可以得到四类人口的数量。最后,按照队列要素方法的原理,通过上一年分年龄和性别的老人1、老人2、中人和新人的数量可以得到下一年分年龄和性别的老人1、老人2、中人和新人的数量,同时每一年还会有20岁的人口加入新人类别。

(二)总和生育率。生育率是人口预测中的一项重要参数,其中总和生育率的确定尤为重要。根据2010年第六次全国人口普查数据可知,2010年我国总和生育率为1.18,其中城镇和农村的总和生育率分别为0.98和1.44,均低于2.1的更替水平,如此低的总和生育率是否能够反映中国的实际情况呢?部分学者对人口普查的数据提出质疑,不断地根据人口普查的数据修正总和生育率。崔红艳等(2013)认为2010年妇女总和生育率应在1.5左右;王金营和戈艳霞(2013)认为2001-2010年总和生育率估计值为1.5-1.6。其他学者(郭志刚,2011;王广州,2012)认为应该相信人口普查结果,2010年的总和生育率应该在1.44以内。综上所述,学界基本上认为妇女总和生育率的取值范围应该在1.2-1.6之间,而认为取值在1.4左右的居多;因而,本文也将其取值为1.4,并将城镇和农村的总和生育率均放大1.2倍处理,下文会对总和生育率进行敏感性分析。

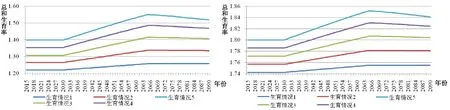

张丽萍和王广州(2014)依据2005年全国1%抽样调查和第六次全国人口普查数据计算得出,分别有54%的城镇夫妇和53%的农村夫妇符合生育“单独二孩”的规定。按照这一研究结论并结合齐险威和郭震威(2007)提出的“四二一”家庭微观仿真模型,本文计算实施“单独二孩”政策后总和生育率的变化情况。*这里假定符合规定的城镇妇女的总和生育率为2,不符合规定的城镇妇女的总和生育率为1.176(=0.98×1.2);符合规定的农村妇女的总和生育率为2,不符合规定的农村妇女的总和生育率为1.728(=1.44×1.2)。乔晓春(2014)指出,实施“单独二孩”政策后,地区总和生育率在最近3年分别提高10%-20%。按照上述研究和数据进行换算,约有23%-46%符合规定的夫妇将生育二孩,考虑到地区间的生育意愿高低有别,本文假设10%-50%符合规定的夫妇将生育二孩,具体情况详见图1和图2。

注:生育情况1、生育情况2、生育情况3、生育情况4和生育情况5分别指为10%、20%、30%、40%和50%符合政策规定的夫妇生育二孩,下同。图1 城镇妇女总和生育率变化情况(五种生育情况) 图2 农村妇女总和生育率变化情况(五种生育情况)

(三)生育模式。生育模式一般用年龄类别规格化生育率衡量,年龄类别规格化生育率的计算公式如下:

x岁规格化生育率=x岁女性的生育率/总和生育率

(7)

2010年的年龄类别规格化生育率详见表2(“六普”一栏),然而“单独二孩”政策的实施可能会使得妇女的生育模式发生变化,同时工资、住房和教育等因素的变化也会对生育模式产生影响。对此,本文利用第六次全国人口普查(简称“六普”)数据计算了妇女分别生育一孩和生育二孩时的生育模式,从而得出妇女生育两个孩子的生育模式。*生育两个孩子的生育模式为一孩和二孩生育模式的平均值,这是因为生育两个孩子妇女的生育模式由一孩生育模式和二孩生育模式共同决定,总和生育率2中的第一个“1”由一孩生育模式决定,第二个“1”由二孩生育模式决定。在下文的分析中,假设符合政策规定的妇女的生育模式为生育两个孩子的生育模式,不符合政策规定的妇女的生育模式为“六普”的生育模式。这样,每一年的生育模式也就不一样,下文还会对生育模式进行敏感性分析。

表2 2010年年龄别规格化生育率(‰)

注:根据第六次全国人口普查“长表”数据计算。

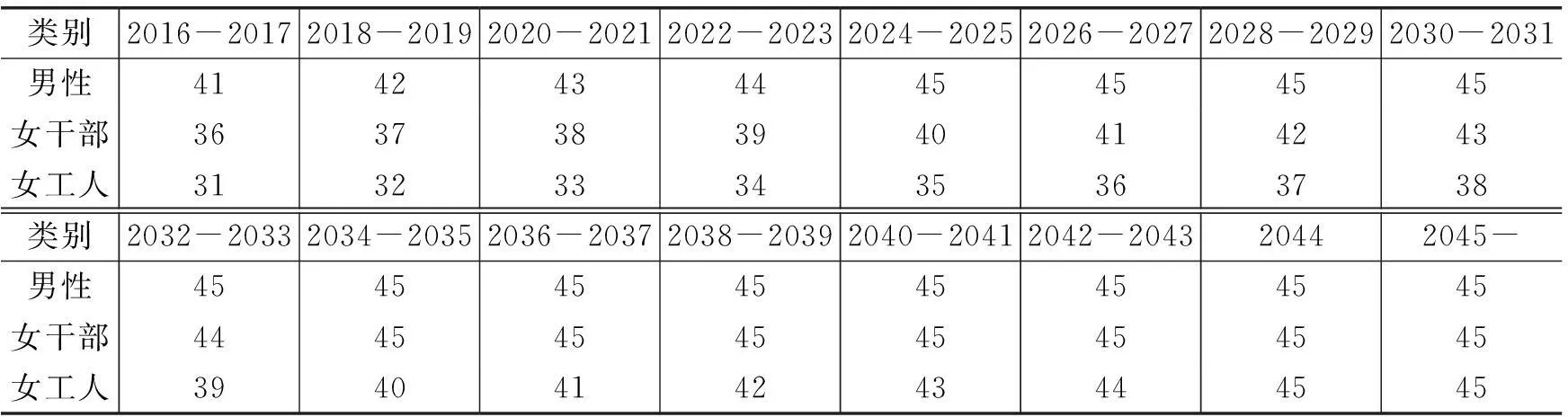

(四)退休年龄。我国现行的退休年龄(男性60岁、女干部55岁、女工人50岁)是参照《国务院关于安置老弱病残干部的暂行办法》和《国务院关于工人退休、退职的暂行办法》这两项文件的相关规定而设定的,但是《决定》提出“研究制定渐进式延迟退休年龄政策”,可见延迟退休年龄几成定局,不过国家暂时还没有明确给出在何时延迟退休年龄以及退休年龄延长至多少岁。考虑到发达国家在延迟退休年龄时不是一蹴而就的,本文参照人力资源和社会保障部社会保障研究所所长何平的建议,*资料来源:http://www.cnrencai.com/shebao/zhengce/62809.html。假定我国自2016年开始延迟退休年龄,每两年延长一岁,至2045年男性、女干部和女工人的退休年龄均为65岁。这一退休年龄的假定适用于部分中人和所有新人,老人1、老人2和部分中人在测算期内已全部退休。

(五)缴费基数、缴费率和银行利率。养老保险的缴费基数应为上年度在岗职工的平均工资,但是实际缴费基数与政策规定的缴费基数存在一定的差距。2013年城镇职工基本养老保险基金收入为19 661亿元(已扣除财政补贴),参保在职职工人数(缴费人数)为24 177万人,*资料来源:2013年人力资源和社会保障事业发展统计公报。那么人均缴费为8 132.11元(19 661×10 000/24 177),实际缴费基数为29 043.25元(8 132.11/28%),与2012年在岗职工平均工资(46 769元)相差甚远。本文以2013年的实际缴费基数来确定未来的缴费基数。由于我国未来的经济增长率存在不确定性,而且近两年我国GDP增长率也存在下降趋势,为此假定2014-2020年的工资增长率为8%,以后每10年下降1%。基础养老金的调整幅度为职工平均工资增长率的70%(张熠,2011)。根据“国发[2005]38号文件”,设定统筹基金的缴费率为20%。根据近年银行利率的变动情况,假定银行1年期定期存款利率和活期存款利率分别为3.25%和0.5%。下文还会对平均工资增长率和银行利率进行敏感性分析。

(六)计发比例。根据“国发[1997]26号文件”和“国发[2005]38号文件”,设定老人1基础养老金的计发比例为80%(于洪等,2009),老人2的基础养老金的计发比例为20%,中人和新人的基础养老金的计发比例与退休年龄挂钩,具体的计发比例详见表3,老人2和中人的过渡性养老金的计发比例介于1%-1.4%之间,本文取中间值1.2%。

表3 未来各年中人和新人的基础养老金的计发比例(年,%)

四、实证结果

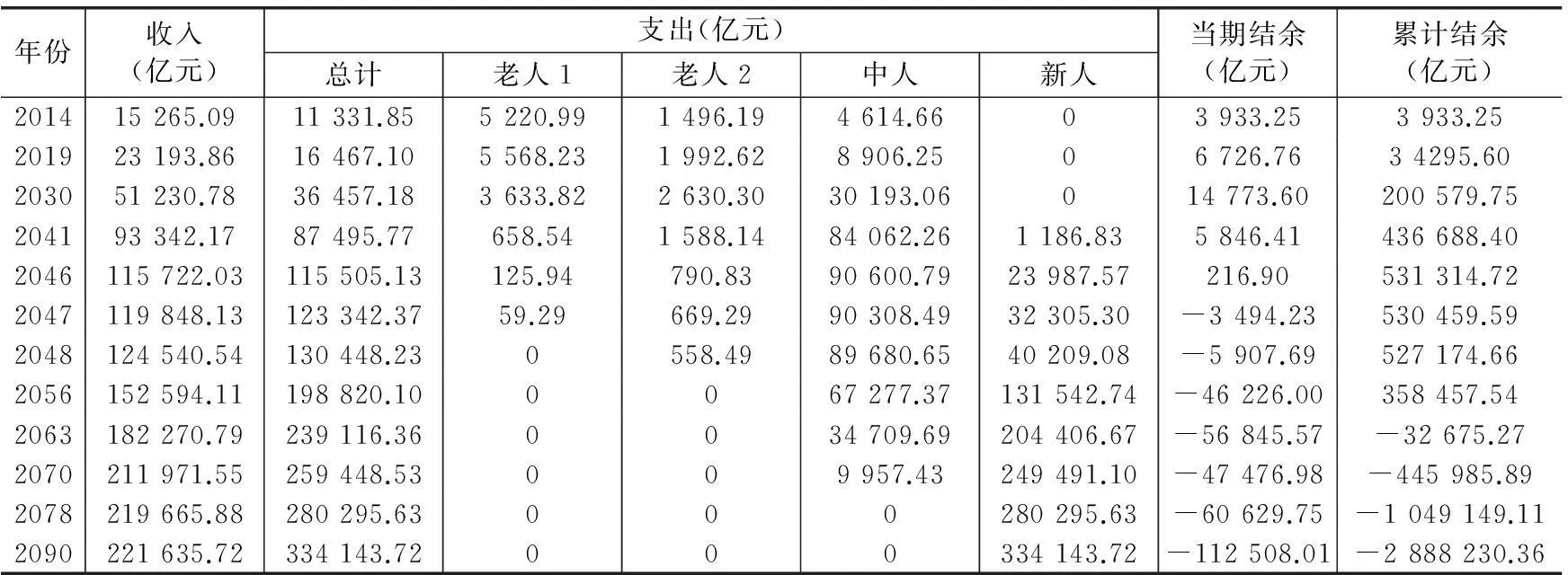

(一)养老保险统筹基金的财务状况:生育政策不变。作为后续分析的参照点,从表4可以看出,在生育政策不变(原生育政策)的情况下, 2014-2090年养老保险统筹基金的收入和支出均呈上升趋势,收入规模从2014年的15 265.09亿元增加至2090年的221 635.72亿元,年平均增长率为3.58%;支出规模从2014年的11 331.85亿元增加至2065年的334 143.72亿元,年平均增长率为4.55%。老人1的支出规模从2014年的5 220.99亿元增加至2019年的5 568.23亿元,之后呈下降趋势,2048年及以后将不再产生该项支出。老人2的支出规模从2014年的1 496.19亿元增加至2030年的2 630.3亿元,之后呈下降趋势,2056年及以后将不再产生该项支出。中人的支出规模从2014年的4 614.66亿元增加至2046年的90 600.79亿元,之后呈下降趋势,2078年及以后不再产生该项支出。由于新人在2041年开始加入退休职工系统,因而2041年开始产生新人的支出,为1 186.83亿元,之后呈上升趋势,一直扩大至2090年的334 143.72亿元,年平均增长率为12.2%。

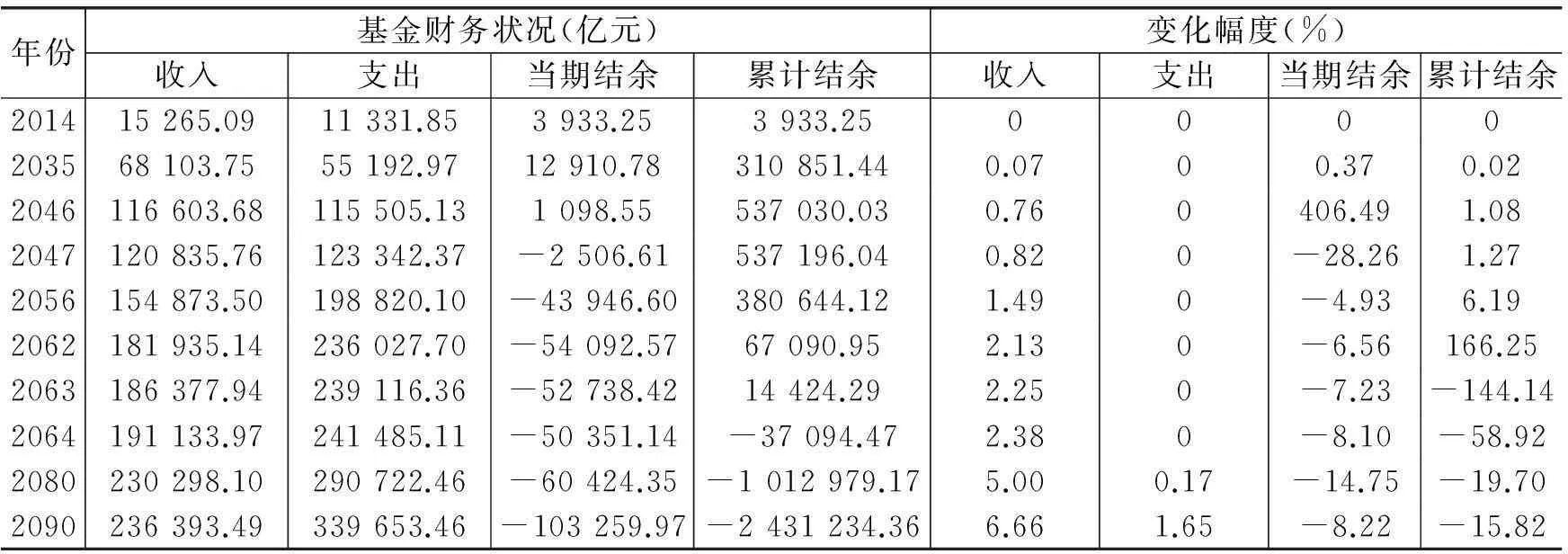

随着时间的推移,养老保险统筹基金的当期结余将在2030年达到峰值,为14 773.6亿元,之后呈现下降趋势,直至2047年出现收不抵支状况,*基金在2047年出现收不抵支情况(即当期赤字),由于基金前期积累了一定的资金,可以用于支付一定的养老金,所以此时基金还没有出现支付危机。收支差为-3 494.23亿元,此后收支逆差逐年扩大,统筹基金自2047年开始动用之前积累的资金,导致累计结余额呈下降趋势,如果不采取有效措施,统筹基金的累计结余额在2063年耗尽并出现累计赤字,*基金在2063年出现累计赤字状况,此时基金已经没有任何结余,所以2063年基金开始出现支付危机。而且累计赤字规模逐年加大,到2090年统筹基金的累计赤字额度将达到2 888 230.36亿元。

表4 养老保险统筹基金的财务运行状况:生育政策不变

注:当期结余或累计结余为负值代表统筹基金出现当期赤字或累计赤字;现在我国开始做实个人账户,统筹基金要偿还之前对个人账户的欠账,所以本文在此假设2013年及以前统筹基金没有累计结余。

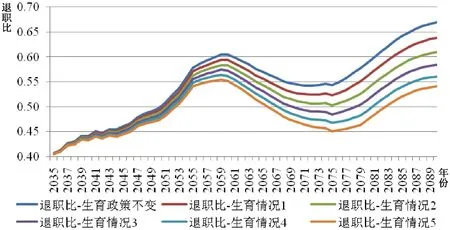

图3 生育政策变动前后“退职比”的变化

(二)养老保险统筹基金的财务状况:10%-50%符合规定的夫妇生育二孩。从图3看出,在生育政策不变的情况下,养老保险系统内“退职比”从2014年的0.342上升至2059年的0.605,再下降至2071年的0.543,最后上升至2090年的0.67,即2014年2.92名在职职工抚养一位退休职工,而2095年1.5位在职职工抚养一位退休职工。“单独二孩”政策的效果从2035年开始显现出来,使得“退职比”较原生育政策有所下降,以10%符合规定的夫妇生育二孩的情况为例,2035年的“退职比”较原生育政策低0.00028,至2090年“退职比”较原生育政策低0.031。可见,“单独二孩”政策能够减轻在职职工的抚养负担。

下面分析“单独二孩”政策对养老保险统筹基金财务状况的影响,将会对以下指标进行分析:统筹基金的收入、支出、当期结余(累计结余)、累计结余(累计赤字)的变化幅度和维持原生育政策下的财务状况所需的缴费率,其中维持原生育政策下的财务状况所需的缴费率是指如果达到原生育政策下统筹基金2090年的累计结余(-2 888 230.36亿元),各种生育情况下统筹基金所需的缴费率。

当10%符合规定的夫妇均生育二孩时,养老保险统筹基金的财务状况如表5所示。从中可以看出,统筹基金分别在2047年和2064年出现当期赤字和累计赤字。可见,如果10%符合规定的夫妇生育二孩,统筹基金出现当期赤字的时点不变,出现累计赤字的时点则推迟1年,所以统筹基金的财务状况得到改善。

从新老政策对比的角度来分析,“单独二孩”政策使得养老保险的缴费人口增加,因而统筹基金收入自2035年起较原生育政策增加0.07%-6.66%;第一批“单独二孩”将在2080年(2015+65)退休,所以2079年及以前统筹基金支出不变,2080年及以后统筹基金支出较原生育政策增加0.17%-1.65%。2035-2079年统筹基金收入增加且支出不变,2080-2090年统筹基金收入的变化幅度大于支出的变化幅度,因而统筹基金的当期结余(当期赤字)和累计结余(累计赤字)发生变化,2035-2046年的当期结余较原生育政策增加0.37%-406.49%,2047-2090年的当期赤字较原生育政策下降4.93%-28.26%;*在生育政策不变的情况下,统筹基金分别在2047年和2063年出现当期赤字和累计赤字,虽然在生育情况1下,2063年还未出现累计赤字,但是所有的情况都是与生育政策不变的情况进行对比,所以2047年及以后分析的是当期赤字的变化幅度,2063年及以后分析的是累计赤字的变化幅度。而且2035-2062年的累计结余较原生育政策增加0.02%-166.25%,2063-2090年的累计赤字较原生育政策下降15.82%-144.14%。相对于生育政策不变时,统筹基金的缴费率可以从20%下降至19.57%,同时维持原有的财务状况不变。

表5 养老保险基金的财务状况(10%符合规定的夫妇生育二孩)

如果20%-50%符合规定的夫妇生育二孩,统筹基金财务状况的变化情况与上述情况类似(见表6),分析如下:2035-2090年的统筹基金收入较原生育政策增加0.14%-34.17%;2079年及以前统筹基金支出不变,2080-2090年的统筹基金支出较原生育政策增加0.35%-8.24%,低于2080-2090年的统筹基金收入的变化幅度;2035-2046年的当期结余较原生育政策增加0.74%-2032.04%,2047-2090年的当期赤字较原生育政策较少9.86%-141.3%;2035-2062年的累计结余较原生育政策增加0.03%-896.15%,2063-2090年的累计赤字较原生育政策减少31.72%-760.45%。相对于生育政策不变时,统筹基金的缴费率可以从20%降至18.06%-19.16%,且仍维持原有的财务状况不变。可见,如果20%-50%符合规定的夫妇生育二孩,统筹基金的财务状况得到改善,统筹基金的支付压力得到缓解。

表6 养老保险统筹基金的财务运行状况(20%-50%符合规定的夫妇生育二孩)

注:当期结余(当期赤字)和累计结余(累计赤字)的变化幅度汇报了两行结果,其中第一行为当期结余和累计结余的变化幅度,第二行为当期赤字和累计赤字的变化幅度,下同。

(三)养老保险统筹基金的财务状况:60%-100%符合规定的夫妇生育二孩。目前,申请生育二孩的夫妇占符合规定的夫妇的比例并不高,所以本文的基准假设为生育二孩的夫妇占符合规定的夫妇的比例为10%-50%。如果政府出台政策鼓励符合规定的夫妇生育二孩,我们并不排除生育意愿会提高的情况,如果这一比例升至60%-100%,情况又会如何呢?从表7可以看出,统筹基金出现累计赤字的时点推迟23年甚至在2090年及以前都不出现累计赤字,2035-2090年的统筹基金收入较原生育政策增加0.42%-34.17%;2079年及以前统筹基金支出不变,2080-2090年的统筹基金支出较原生育政策增加1.05%-16.48%,低于2080-2090年统筹基金收入的变化幅度;2035-2046年的当期结余较原生育政策增加2.21%-4 063.52%,2047-2090年的当期赤字较原生育政策减少29.48%-282.56%;2035-2062年的累计结余较原生育政策增加0.09%-2 019.24%,2063-2090年的累计赤字较原生育政策减少92.22%-1 691.83%。相对于生育政策不变时,统筹基金的缴费率甚至可以从20%降至16.55%-17.7%,且仍维持原有的财务状况不变。可见,如果生育意愿上升至60%-100%,统筹基金的财务状况将得到更大的改善,统筹基金的支付压力也将得到缓解。

表7 养老保险统筹基金的财务状况(60%-100%符合规定的夫妇生育二孩)

注:“—”是指统筹基金在2090年及以前不出现累计赤字。

五、敏感性分析

本部分将会对影响养老保险基金财务状况的几个因素(总和生育率、生育模式、退休年龄、平均工资增长率和银行利率)进行敏感性测试,结果显示本文的基本结论并没有发生变化,即“单独二孩”政策有助于缓解养老保险统筹基金的支付压力,具体分析如下:

(一)总和生育率的敏感性分析。在其他条件不变的情况下,总和生育率的变化会影响出生人口数,从而影响总人口数和参保职工数,进而使得统筹基金的收入、支出、当期结余和累计结余发生变化。运用“六普”公布的总和生育率(城镇0.98,农村1.44)进行敏感性分析,如表8所示,虽然统筹基金出现当期赤字和累计赤字的时点较基准情形发生了变化,但是“单独二孩”政策仍然改善了统筹基金的财务状况,缓解统筹基金的支付压力。相对于生育政策不变时,“单独二孩”政策可以使得缴费率有所下降,同时维持原有的财务状况不变,即本文的基本结论没有发生变化。

表8 总和生育率的敏感性分析结果

注:生育意愿为0%是指生育政策不变,下同。

(二)生育模式的敏感性分析。在其他条件不变的情况下,不同生育模式的假定也会影响出生人口的绝对数,从而影响总人口数和参保人口数,进而使得统筹基金的收入、支出、当期结余和累计结余发生变化。如果运用“六普”公布的生育模式(即表2“六普”一栏数据)进行敏感性分析,我们发现本文的基本结论并没有发生太大的变化(如表9所示),这是因为大部分妇女的生育年龄基本集中在20-37岁,而且20-37岁之间的人口数量比较接近,所以只要总和生育率一致,生育模式的变化对本文结论的影响程度并不大。

表9 生育模式的敏感性分析结果

(三)退休年龄的敏感性分析。在其他条件不变的情况下,退休年龄的假定也会影响统筹基金的收入和支出,从而影响统筹基金的当期结余和累计结余。当假设我国不延迟退休年龄,即男性、女干部和女工人分别在60岁、55岁和50岁退休,我们发现本文的基本结论同样没有发生变化(如表10所示)。

表10 退休年龄的敏感性分析结果

(四)平均工资增长率的敏感性分析。在其他条件不变的情况下,平均工资增长率的变化也会使得统筹基金的收入、支出、当期结余和累计结余发生变化。当假设平均工资增长率为8%时,我们发现本文的基本结论同样没有发生太大的变化(如表11所示),这是因为基金收入和基金支出均与工资增长率相关,两者相减产生了抵消作用。

表11 平均工资增长率的敏感性分析结果

(五)银行利率的敏感性分析。在其他条件不变的情况下,利率的变化也会使得统筹基金的累计结余发生变化。当假设银行1年期定期存款利率和活期存款利率分别比基准假设高1%和0.1%时,我们发现本文的基本结论仍然没有发生太大的变化(如表12所示),这是因为利率对基金当期结余和累计结余的影响程度比较小。

表12 银行利率的敏感性分析结果

六、结论与启示

本文基于理论分析,从实证角度研究分析了“单独二孩”政策对城镇职工基本养老保险统筹基金财务运行状况的影响,可以得到以下结论:第一,在生育政策不变的情况下,统筹基金分别在2047年和2063年出现当期赤字和累计赤字。第二,在其他条件不变的情况下,当10%-50%符合规定的夫妇生育二孩时,统筹基金出现累计赤字的时点将推迟1-16年,统筹基金的财务状况将得到改善;相对于生育政策不变时,统筹基金的缴费率可以从20%下降至18.06%-19.57%,且仍维持原有的财务状况不变。第三,如果生育二孩夫妇占符合规定的夫妇的比例上升至60%-100%,统筹基金出现累计赤字的时点将推迟23年甚至在2090年及以前不出现累计赤字;相对于生育政策不变时,统筹基金的缴费率甚至可以从20%下降至16.55%-17.7%,且仍维持原有的收支状况不变。以上结论均通过了敏感性测试。可见,“单独二孩”政策有助于改善养老保险统筹基金的财务状况,也能够缓解统筹基金的支付压力。

然而,“单独二孩”政策的效果还受到生育意愿和政府执行力度的影响,生育意愿和政府的执行力度越高,“单独二孩”政策的效果也就越强,所以我国应积极推行“单独二孩”政策的实施,鼓励符合规定的夫妇生育二孩。不过,随着社会生活成本的提高和城市化进程的快速发展,抚养小孩的压力和成本也将越来越高,为此我国可以考虑效仿英国和一些欧洲国家的制度,对生育二孩的家庭给予一些政策优惠,如减免个人所得税和承担一部分抚养小孩的成本等,以提高大家生育二孩的积极性,促进人口的长期均衡与可持续发展。

当而,本文仍存在以下几点不足:第一,“单独二孩”政策使得出生人口增加,从而带动适龄劳动力人口增加,进而影响就业率,并进一步影响参保人数和系统内“退职比”,但是本文却假定就业率不变或外生;第二,“单独二孩”政策使得人口数量增加,根据内生增长模型的观点,人口数量的变化会影响经济增长率,但是本文却假定经济增长率是外生的;第三,“单独二孩”政策可能会影响妇女的生育模式,而本文只是根据“六普”公布的“一孩”和“二孩”生育模式来确定未来的生育模式,即本文假定妇女的生育模式也是外生的;第四,我国政府在未来可能会改革养老保险制度,而本文假定养老保险制度是不变的。可以看出,“单独二孩”政策会影响经济中的多个参数,以上几个不足可能会影响本文的结论,在未来的研究中,可以通过建立动态随机一般均衡模型(DSGE)来弥补上述不足,进一步探讨“单独二孩”政策对整个经济系统的影响。

参考文献:

[1]艾慧,张阳,杨长昱,等.中国养老保险统筹账户的财务可持续性研究——基于开放系统的测算[J].财经研究,2012,(2):91-101.

[2]陈沁,宋铮.城市化将如何应对老龄化?——从中国城乡人口流动到养老基金平衡的视角[J].金融研究,2013,(6):1-15.

[3]陈友华.二孩政策地区经验的普适性及其相关问题——兼对“21世纪中国生育政策研究”的评价[J].人口与发展,2009,(1):9-22.

[4]崔红艳,徐岚,李睿.对2010年人口普查数据准确性的估计[J].人口研究,2013,(1):10-21.

[5]郭志刚.六普结果表明以往人口估计和预测严重失误[J].中国人口科学,2011,(6):2-13.

[6]郝娟,邱长溶.2000年以来中国城乡生育水平的比较分析[J].南方人口,2011,(5):27-33.

[7]蒋云赟.我国企业基本养老保险的代际平衡分析[J].世界经济文汇,2009,(1):58-69.

[8]林宝.提高退休年龄对中国养老金隐性债务的影响[J].中国人口科学,2003,(6):52-56.

[9]齐险峰,郭震威.“四二一”家庭微观仿真模型与应用[J].人口研究,2007,(3):32-40.

[10]乔晓春.“单独二孩”政策下新增人口测算方法及监测系统构建[J].人口与发展,2014,(1):2-12.

[11]饶茜,江文昶,姜宇.提高我国养老保险退休年龄的相关研究——财务平衡下对缴费率影响的定量分析[J].财经问题研究,2005,(1):64-70.

[12]孙博,董克用,唐远志.生育政策调整对基本养老金缺口的影响研究[J].人口与经济,2011,(2):101-107.

[13]谭湘渝,樊国昌.中国养老保险制度未来偿付能力的精算预测与评价[J].人口与经济,2004,(1):55-58.

[14]王晓军.对我国养老保险制度财务可持续性的分析[J].市场与人口分析,2002,(2):26-29.

[15]杨云彦,向华丽,黄瑞芹.“单独二孩”政策的人口红利效应分析——以湖北省为例[J].中南财经政法大学学报,2014,(5):3-8.

[16]殷俊,黄蓉.人口老龄化、退休年龄与基础养老金长期偿付能力研究[J].理论与改革,2012,(4):73-76.

[17]尹文耀,姚引妹,李芬.三论中国生育政策的系统模拟与比较选择——兼论“一代独生子女”政策“自着陆”[J].浙江大学学报(人文社会科学版),2007,(6):157-167.

[18]于洪,钟和卿.中国基本养老保险制度可持续运行能力分析——来自三种模拟条件的测算[J].财经研究,2009,(9):26-35.

[19]余立人.延长退休年龄能提高社会养老保险基金的支付能力吗?[J].南方经济,2012,(6):74-84.

[20]曾毅.试论二孩晚育政策软着陆的必要性与可行性[J].中国社会科学,2006,(2):93-109.

[21]曾益,任超然,汤学良.延长退休年龄能降低个人账户养老金的财政补助吗?[J].数量经济技术经济研究,2013,(12):81-96.

[22]张熠.延迟退休年龄与养老保险收支余额:作用机制及政策效应[J].财经研究,2011,(7):4-16.

[23]张丽萍,王广州. “单独二孩”政策目标人群及相关问题分析[J]. 社会学研究,2014,(1):25-39.

[24]赵斌,原浩爽.我国基础养老金财务平衡与可持续性分析——基于财政合理支付视角[J].财经科学,2013,(7):38-46.

[25]周长洪.关于现行生育政策微调的思考——兼论“单独家庭二孩生育政策”的必要性与可行性[J].人口与经济,2005,(2):1-6.

[26]朱楠.中国延长退休年龄的财务平衡预算及其方案设计[J].中央财经大学学报,2009,(8):10-14.

[27]Börsch-Supan A. Population aging, social security design, and early retirement[J]. Journal of Institutional and Theoretical Economics, 1992, 148(4): 533-557.

[28]Breyer F, Hupfeld S. On the fairness of early-retirement provisions[J]. German Economic Review, 2010, 11(2): 60-77.

[29]Corbo V. Policy Challenges of population aging and pension systems in Latin America[R]. Global Demographic Change: Economic Impacts and Policy Challenges working paper, 2004.

[30]Cremer H, Pestieau P. The double dividend of postponing retirement[J]. International Tax and Public Finance, 2003, 10(4): 419-434.

[31]Razin A, Sadka E. Migration and pension with international capital mobility[J]. Journal of Public Economics, 1999, 74(1): 141-150.

[32]Sin Y. Pension liabilities and reform options for old age insurance[R]. World Bank working paper No.2005-1,2005.

[33]Whiteford P,Whitehouse E. Pension challenges and pension reforms in OECD countries[J]. Oxford review of economic policy,2006,22(1):78-94.

A Solution to Payment Crisis of China’s Pension System:

Is the Two-child Policy Effective? Evidence from Basic

Pension Insurance System for Urban Employees

Zeng Yi1, Ren Chaoran2, Liu Qian3

(1.SchoolofInsurance,SouthwesternUniversityofFinanceandEconomics,Chengdu611130,China;

2.SchoolofSocialandPublicAdministration,EastChinaUniversityofScienceandTechnology,

Shanghai200237,China;3.SchoolofPublicEconomicsandAdministration,

ShanghaiUniversityofFinanceandEconomics,Shanghai200434,China)

Key words:two-child policy;pension insurance;payment crisis;actuarial model;policy simulation

(责任编辑许柏)