上市公司自由现金流量与随意性收益支出的实证研究

2016-01-28张倩陈辉

张倩陈辉

上市公司自由现金流量与随意性收益支出的实证研究

张倩陈辉

摘要:自由现金流量自提出以来就开始受到广泛的关注,成为一个热点问题。很多学者开始从各方面验证自由现金流量假说,而本文认为随意性收益支出是自由现金流量代理成本的一种表现形式,因此本文选取上证和深证A股上市公司为研究对象,从我国上市公司随意性收益支出的角度验证自由现金流量的代理成本,并通过研究发现自由现金流量与随意性支出显著正相关。

关键词:自由现金流量;随意性收益支出;代理成本

由于企业管理权和经营权两权相分离,管理层和经营者之间追求目标的不一致必然会导致代理问题的产生,所以当企业存在一定的自由现金流量时,管理层一般不愿意将资金分配给股东,而是进行过度投资、低效并购和超额消费等产生的自由现金流量代理成本。大量研究证实自由现金流量确实是企业过度投资、低效并购和在职超额消费的一个重要影响因素。因此,本文从我国上市公司随意性收益支出的角度验证自由现金流量的代理成本,分析自由现金流量与随意性收益支出的关系,希望通过控制自由现金流量降低其代理成本,提高公司业绩。

一、文献综述

自美国学者Jensen(1986)提出了股东与管理者之间存在的代理成本理论的另一个分支-自由现金流量假说后,国内外大量研究开始验证自由现金流是否存在代理成本问题。Hackel (2001)认为随意性支出为自由现金流量代理成本的一种变现形式,主要分为随意性资本支出与随意性收益支出两种表现形式。其中随意性资本支出具体表现为过度投资或低效并购等;随意性收益支出则表现为超额的在职消费、日常经费福利高等行为。通过大量文献阅读,本文发现大部分研究集中在自由现金流量(FCF)与随意性资本支出的角度上,主要体现在两个方面,一是并购活动方面,James W. Mahar Jr. (1998)的研究表明,持有高自由现金流的公司在并购等方面的投资明显高于其他同类公司,并且在低成长机会的收购方来说,其并购收益与FCF呈显著负相关关系(sicherman 1991和hanson 1992);二是过度投资方面,Scott Richardson(2005)的研究表明,自由现金流高的企业往往存在过度投资的现象,而在投资回报方面Lamont (1997)、Berger和Hann(2003)通过研究证明,持有较多现金的公司所进行的多元化投资并不能提升业绩,反而带来了较差的业绩。而在国内周立(2002)、支晓强和童盼(2007)、黄本多和干胜道(2009)、李涛等(2010)等的研究都支持了FCF过度投资假说,同样也支持FCF低效并购说(黄本多和干胜道,2008)。干胜道(2012)甚至用数理公式推导出自由现金流量与代理成本正相关。

总之,国内外学者通过研究从随意性资本支出验证自由现金流量的代理成本问题,并绝大多数支持自由现金流量理论,但是目前却很少有研究从随意性收益支出的角度验证自由现金流量的代理成本。

二、理论分析和研究假说

自由现金流量(FCF)最初由美国学者定义为企业的现金在满足所有资本成本折现后的折现值大于零的项目所需资金之后的那部分剩余现金流,而其提出FCF这一概念也是为了解析企业的代理冲突。其认为,当企业存在大量的自由现金流量时,相对于将FCF支付给股东,管理者更愿意进行投资或用于在职消费,这一方面是因为外部融资资本成本高,将自由现金流量留在企业,管理者在一定程度上就能避免进行外部融资的限制和受到资本市场的监督;另一方面,由于管理层的薪酬和业绩都与公司的增长等有关系,所以管理层还有扩大公司规模的动机,更不会将其分配给股东。这就意味着企业管理层持有自由现金流量越多,代理问题越严重,而随意性支出又是自由现金流量代理成本的一种表现形式。所以本文认为,自由现金流量的存在会使得管理层更多的进行随意性支出,并且自由现金流量越多,随意性支出也越多,而随意性收益支出又是随意性支出的一个重要组成部分,于是提出以下假设:

假设:企业的自由现金流量与随意性收益支出呈正相关关系

三、研究设计

(一)样本选择和数据处理

本文选取2014年上海证券交易所和深证证券交易所的所有上市A股公司的财务数据为研究样本。

并拟对数据作如下处理:(1)剔除金融性公司,由于金融公司因为自身的业务特点而持有大量现金;(2)扣除了连续亏损的企业,即ST、PT公司。由于企业持续亏损会导致现金持有量非正常的变化,故本文主要考察的是正常经营状态下公司现金持有行为;(3)剔除自由现金流量为负数、随意性收益支出为负和数据资料不全的企业。因为本文主要研究存在自由现金流量和随意性收益支出的企业,对两者之间的关系进行研究。所有研究数据均来自国泰安数据库(CSMAR)。

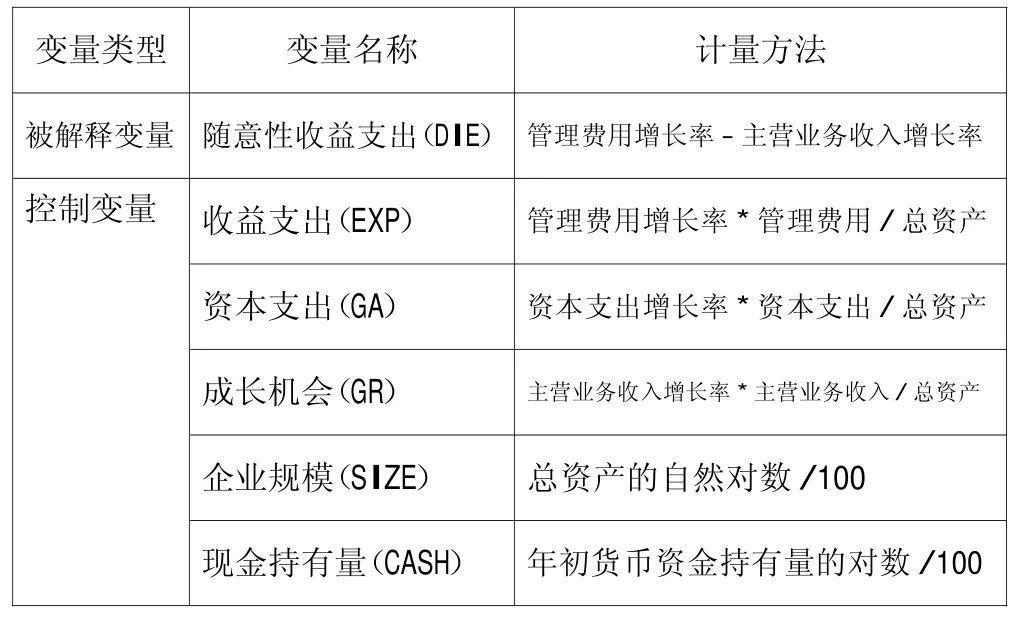

(二)变量定义

1.解释变量

自由现金流量=经营活动现金净流量+投资活动现金流入-分配股利利润或偿付利息支付的现金-资本性支出+随意性资本支出

其中:经营活动现金净流量表示经营项目产生的现金流,直接取自现金流量表;投资活动现金流入代理非经常项目产生的现金流,直接取自现金流量表,具体体现在:收回投资收到的现金,取得投资收益收到的现金,处置固定资产、无形资产和其他长期资产收回的现金净额,处置子公司及其他营业单位收到的现金净额和收到的其他与投资活动有关的现金几项之和;资本性支出用“购建固定资产、无形资产和其它长期资产支付的现金”代替,直接取自现金流量表;随意性资本支出用过度投资来衡量。如果资本支出增长率大于销售成本增长率,则公司存在过度投资,否则过度投资为0。公式如下:

过度投资=资本支出*(资本支出增长率-销售成本增长率)

其中资本支出用“购建固定资产、无形资产和其它长期资产支付的现金”代替,销售成本为“主营业务成本”,增长率是三年的几何平均增长率,最后用年末总资产标准化。

2.被解释变量和控制变量

表1 变量定义及设计说明

(三)模型建立

参考上面所提文献,本文提出以下模型:

四、实证检验分析

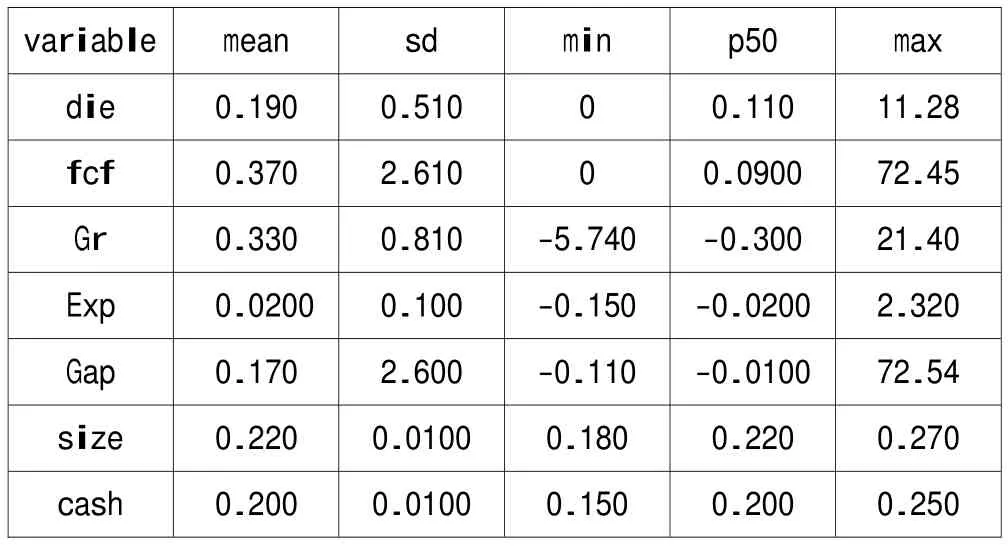

(一)描述性统计分析

表2描述了随意性收益支出、自由现金流量和其他控制变量全体样本的统计情况。根据表中信息可以看出随意性收益支出的中位数为0.110,均值是0.190,均值大于中值说明50%左右的公司存在较大的随意性支出情况;其中最大值为11.28,最小值为0.19,最大值几乎是最小值的100倍,说明有些企业存在较为严重的超额在职消费等情况。自由现金流量的均值明显0.370大于中位数0.09,甚至出现最大值为72.45的情况,说明有相当一部分企业存在相当充裕的自由现金流量,会导致存在较为严重的代理成本问题。

表2 变量的描述性统计

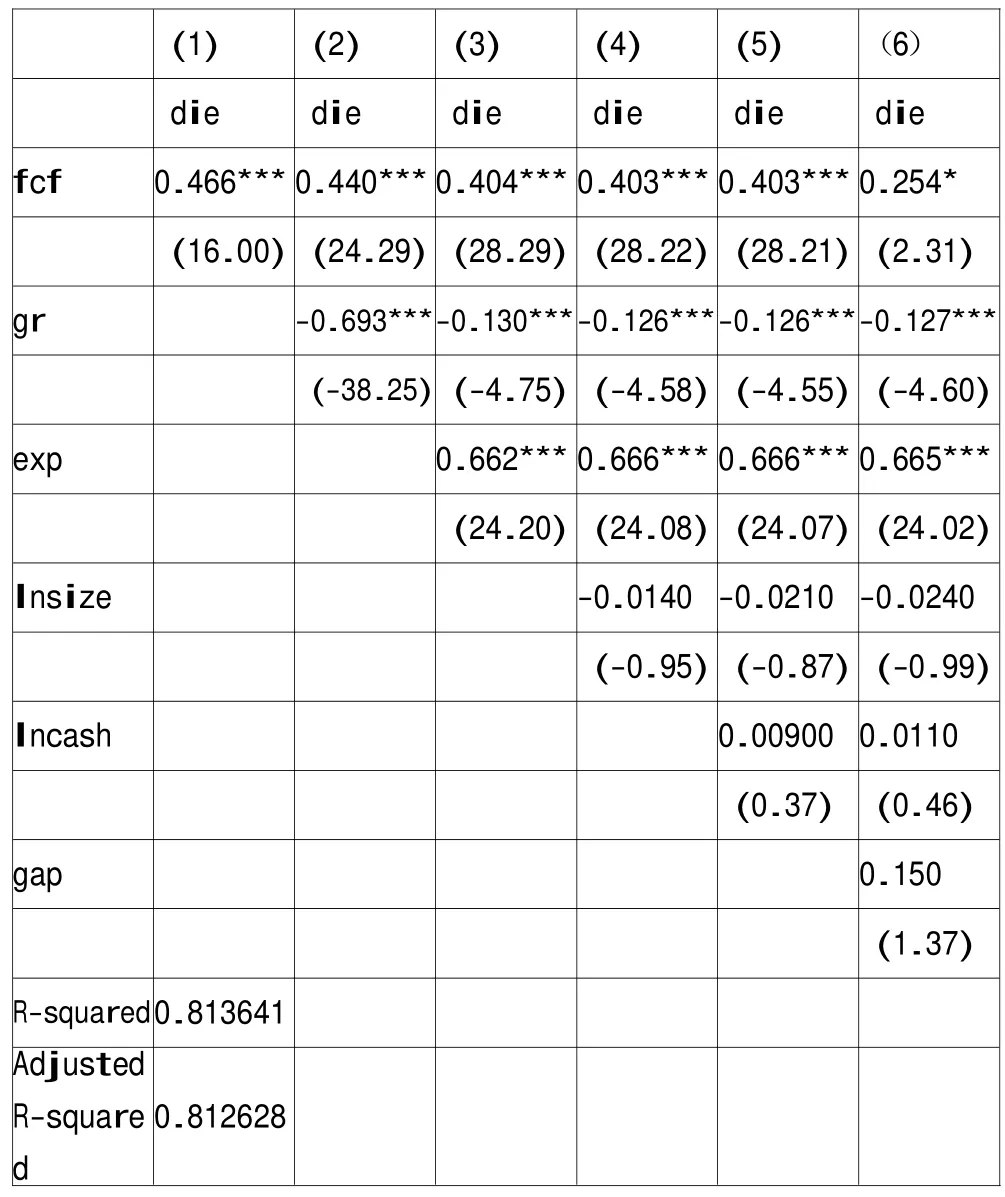

(二)多元线性回归结果分析

根据表3的回归结果我们可以看出。首先与本文假设一致,自由现金流量与企业随意性收益支出呈显著正相关关系,这就表示企业自由现金流量越多,随意性收益支出的水平也越高。这样我就表明当企业存在的自由现金流越多,管理人员就更可能或更容易出现超额在职消费等占用企业资源的情况,企业的随意性收益支出就更为严重。其次,根据表3反映情况还可以看出成长机会与收益支出与随意性收益性支出关系都十分显著,其中收益支出与随意性收益支出呈显著正相关关系,表明一般情况下收益性支出越多,随意性收益支出也较为严重;另外,成长机会与随意性收益支出水平呈显著负相关关系,这也符合美国学者Jesen提出的自由现金流假说,在低成长机会的企业,自由现金流的代理成本更为严重,本文也验证了这一点。最后期初现金持有水平、资本支出和企业规模与随意性收益支出关系都并不显著,对本文模型影响不大,其中期初现金持有水平与随意性收益支出正相关,说明管理层持有的现金水平越高,随意性收益支出越严重;企业规模与随意性收益支出水平负相关,说明企业的规模越大,治理机制越完善,管理层的行为更为规范,随意性收益支出就能得到较好的控制。

表3 全体上市公司回归结果分析

五、结论

管理层和经营者之间追求目标的不一致必然会导致代理问题的产生,所以当企业存在一定的自由现金流量时,管理层一般不愿意将资金分配给股东,而是进行过度投资、低效并购和超额消费等产生的自由现金流量代理成本。本文通过严谨的实证研究,根据设计模型验证了上市公司自由现金流量与随意性收益支出呈正比关系,自由现金流量越多,随意性收益支出水平越高,代理成本问题越严重。本文也存在一定的局限性,首先是自由现金流量的计量问题,至今这个问题仍是学术界的难题,还没有十分完善的解决办法;其次对于其他影响代理成本的变量,本文为考虑完善,未对其进行控制,还有待进一步提高。

参考文献:

[1]陈平平,干胜道.自由现金流量的约束方法研究[J].财会月刊,2009(12):21-22.

[2]曹裕,陈晓红,王傅强.我国上市公司生命周期划分方法实证比较研究[J].系统管理学报,2010(6):313-321.

[3]符蓉,黄继东,干胜道.“自由现金流量”概念及计算方法分析[J].会计之友,2007(1):15-16.

(作者单位:中南财经政法大学)