欧美技术创新审计实践比较研究

2016-01-28樊一阳侯建明

樊一阳,侯建明

(上海理工大学,上海 200093)

欧美技术创新审计实践比较研究

樊一阳,侯建明

(上海理工大学,上海200093)

摘要:技术创新审计作为一种技术创新管理新方法和手段,在中国处于研究和应用的起步阶段,本文讨论了近年来欧美等国在技术创新审计应用和推广实践研究的进展情况,通过对美国、德国、意大利、匈牙利和埃及等国的技术创新审计应用实践案例比较,分析了目前技术创新审计实践可操作性特点,提出了中国推广技术创新审计应用的启示。

关键词:技术创新审计;实践比较;欧美技术创新

1引言

审计是社会经济发展到一定阶段的产物,是社会经济组织结构中的一项制度安排,随着中国经济发展市场化程度的深入,政府、金融机构、企业、独立法人组织和自然人之间开展的技术创新活动关系也随之复杂,为了更好地解决不同主体之间的信息不对称、公平利益分配关系、完善制度建设,技术创新审计作为一种新兴管理审计模式,外延了传统审计的功能和形式。

技术创新审计作为一种技术创新管理的新方法和手段(集成创新管理方法),可以帮助企业识别自身的技术创新潜力和能力,根据市场情况策划创新战略,评价分析创新项目的影响因素,有效地控制创新过程,对企业的创新活动提出改进措施和建议。

2技术创新审计研究动态

2.1欧洲技术创新审计研究动态

(1)“Chiesa模型”建立。意大利米兰理工大学青年学者Chiesa[1]持续对中小企业技术创新管理方法进行了研究,提出了技术创新审计“Chiesa模型”。1996—2009年,英国工商界推广了“Chiesa模型”的应用,在英国工业部和商务部的支持下,应用技术创新审计工具对英国和欧洲的R&D投入和企业技术创新能力测度进行了应用研究,验证了技术创新审计模型的有效性。

(2)德国技术创新审计应用。德国弗劳恩霍夫协会(Fraunhofer )通过创新过程领域、创新战略领域、创新结构领域、创新文化领域四个方面开展了企业技术创新能力审计研究,该协会2007—2011年通过大量企业实践,证明上述四个因素对技术创新的成效起决定性作用。德国中小企业通过技术创新审计管理的实施,销售额平均提高了13.5%,优秀者甚至可提高55.8%[2]。2010年后,德国工商界更加关注与技术创新审计的应用研究,德国技术创新专家、莱茵鲁尔研究所(GmbH)创始人Hafkesbrink根据长期企业技术创新管理实践经验,提出数字经济环境下提升德国中小企业创新能力的实用工具——开放式创新审计(Open Innovation Audit)[3]。Hafkesbrink 根据企业组织的敏捷度、合作能力和对新技术的吸收能力设定评审标准,对企业的创新过程开展监督评价,并提出相应的改善措施。

(3)匈牙利生物技术行业创新审计试点。1993年后,OECD积极倡导欧盟国家间实施技术创新审计,以定期审核21世纪技术变革对国家经济和产业产生影响的数据分布。为了指导中东欧国家(CEECs)创新体系建设,对匈牙利生物技术行业开展了创新审计试点[4],由德国弗劳恩霍协会负责匈牙利生物技术的创新审计程序设计和指导。其技术创新审计内容有些类似传统财务审计加之行业发展咨询报告。具体包括审计对象、审计目标、审计专家选择条件、数据采集、审计指标体系设计、审计数据分析、SWTO分析、改进对策与建议等,以审计报告形式给出审计结论。

匈牙利生物技术行业创新审计向利益相关者及公众提供如下信息:政府对生物技术行业的财政投入资金、私人投入及捐赠资金的使用效率;生物技术行业对国家GDP的贡献;该行业的新产品研发和目标市场对接状况;该行业的企业的竞争力情况;匈牙利生物技术行业与其他国家的技术创新能力比较;匈牙利生物技术行业存在问题和未来发展趋势等。

(4)其他技术创新审计研究动向。进入21世纪后,欧洲许多国家以技术创新审计为工具实施中小企业技术创新管理。爱尔兰国立大学的 Cormican[5]针对新产品开发最佳实践研究,提出有效的、可以监控新产品开发过程管理的技术创新审计方法,帮助企业提高新产品开发成功率。立陶宛维尔纽斯基尔基拉技术大学的 Jakubavicius[6]以中小企业技术创新活动为对象实施的技术创新审计方法研究,为技术创新审计的服务范式提供了借鉴。意大利萨兰托大学的 Petti 等[7]对中国中小企业的技术创新问题进行调查研究显示,来自企业外部的科技服务显著影响企业的创新能力。葡萄牙米尼奥大学的 Claudio等[8]应用技术创新审计对金属制造企业的技术创新能力的判断和鉴别,有效地改进了企业技术创新活动进程,缩短了新产品投放市场的时间。荷兰特文特大学的 Ren[9]对中国国有企业的创新能力调查研究说明,创新制度和创新管理方法直接影响整个企业的创新能力。香港城市大学的Yam Richard 等[10]应用技术创新审计方法,对中国中小型科技企业和香港制造业企业的创新能力开展了持续的实证研究,分析了不同规模企业技术创新能力的差别。

2.2美国技术创新审计应用研究

2010年后,美国在技术创新审计研究领域不仅偏重于实务性和互联网资源的应用,更体现出技术创新审计的独立性和专业化服务特征。美国技术创新审计服务的提供者多为科技服务咨询公司,也表明科技服务中介机构提供的第三方科技评价的实用性、普及性和成熟性。

专业技术创新管理咨询公司——创新实验室为企业提供全面的创新服务模式,称为“Innovationlabs 创新规划系统”[11],涵盖了企业创新过程的各个方面,包括创新战略思考、创新组合管理、创新过程管理、创新文化培养和产品营销策划等。其中为企业提供的技术创新审计服务项目是创新过程管理的核心业务,其操作路径是以“最好实践方法+ 熟练专家意见”(Best Practices + Expert Insights)为基础,设有规范的审计程序。

管理咨询公司——品牌与公司(Brands and Company)[12]提供技术管理咨询业务,包括创新辅导、创新评价、创新方法研讨、创新活动的执行等企业技术创新活动的规划咨询,其中包括专门针对企业新产品开发的创新审计项目,对企业新产品研发及市场化转移过程的战略定位、研发投入、生产管理、销售管理等方面进行测评,提出关键的行动改善对策。

除了管理咨询公司提供的技术创新审计服务外,世界著名图书出版公司——约翰威立(John Wiley和Sons,Inc.),利用科技期刊和图书资源优势提供在线创新管理网络资源信息——创新门户,其中包括80个案例研究、70个互动练习、80个创新工具、75个视频和音频资料等超媒体信息[13],方便企业技术创新管理知识普及和实践技能的指导。在创新门户“工具包”栏目提供的创新管理方法中,包括技术创新吸收能力审计和连续创新审计测试,主要用于企业对自身技术创新能力和准备条件的测试,大约共有40个自测题目,采用7级利克特量表统计测量。

2.3中国技术创新审计研究状况

中国学者最早对技术创新审计的研究在1997—2007年,其中包括陈劲等[14]提出的以技术创新高标准定位为基础的技术创新审计工具和方法的研究,以及综合技术创新审计的“SPRE”模型研究。技术创新审计是一项制度性和实务性较强的工作,继上一研究阶段后,近年来中国学者对此的持续性研究和成果积累支持还不够充分。本文作者调查研究报告显示,91%的中小企业在自主创新中除了需要资金和政策扶持外,最需要的就是希望得到专业化的技术创新管理和服务,近年欧美在技术创新审计实践应用和实务操作的研究方法和成果值得中国借鉴。

3技术创新审计实践方法讨论

3.1创新评分审计法

埃及亚历山大大学Messiry[15]关于对地中海创新活动项目的研究结果显示,为提高埃及中小企业的技术创新能力,规范指导企业技术创新活动的可行性途径。创新评分审计方法的工作步骤是:收集企业每年年底生产线、技术和工艺和人力资源结构三方面的关键数据,通过对数据的统计分析、数据整理综合,以技术创新审计报告,对企业的创新能力、创新过程、不同企业需求差异和企业竞争力进行鉴定评估。经过企业自查、第三方审计机构与企业管理人员的共同合作审核的关键数据收集和统计,通过20个“可转让指标得分”计算“技术指数(Technology Index)”。

技术指数也是技术创新审计的最终评价结果,是分5个方面20个指标审核企业的技术创新综合能力,即人力资源、产品质量、R&D及新产品开发、生产经营创新、市场及销售收入。埃及中小企业技术创新审计评分案例见表1。

表1 埃及中小企业技术创新审计评分案例

注:TI指标即为Technology Index指标,案例企业的综合得分为58.8分,处于埃及中小企业技术创新的中等水平。

资料来源:http://www.alexu.edu.eg/index.php/en/。

技术指数是完成技术创新审计报告的依据,其主要内容和作用是针对技术评分的结果提出企业技术过程中存在的问题,并分别从内部措施和外部措施两方面,对改进、提升企业创新能力和创新效率提出指导建议。

3.2开放创新审计法

德国 GmbH 研究所的Hafkesbrink 博士长期从事欧洲科学基金会(ESF)和德国联邦教育及研究部(BMBF)资助的与企业产学研合作创新项目的指导与策划工作,根据数字经济和互联网技术环境对企业商业模式的影响,将企业创新范式分为3种,分别为Innovation1.0 为企业传统经济下的封闭创新模式;Innovation2.0 为新经济时代的开放式创新模式;Innovation3.0 为超越开放创新的数字经济时代环境下的“嵌入式创新”模式[16]。

图1为德国实施开放创新审计法在mr.mcs 公司与德国政府合作投资 KOPIWA 项目中的应用案例。开放式创新审计方法监督评价项目的运行效果,分别从企业组织的敏捷度、合作能力和对新技术的吸收能力三方面建立评审标准指标(一级),每项一级指标再下设若干辅助(二级)指标,见表2。

图1 mr.mcs公司开放式技术创新审计结果图资料来源:http://www.innowise.eu。

标准指标组织的敏捷度合作能力对新技术的吸收能力创新审计辅助指标文化的开放性企业内外部的协作能力对技术机会的识别组织动态变化能力网络功能对技术机会的鉴定组织结构和流程的有效性企业组织间的协作能力转化外部知识的能力支持性技术的强度技术开发和扩散能力

资料来源:http://www.innowise.eu。

开放创新审计方法的主要特点是设计了一种快速创新审计工具,通过对团队、创新方法、创新效率等分设的11个标准的审计评分,使用雷达图的形式表示,可直观观察 KOPIWA 项目的创新管理效果。图1显示,mr.mcs 公司的内外部协作能力较好(5.2分),而对技术的共享、传播和吸收能力较差(2.5分),根据开放式创新审计评价结果出具创新审计报告,对 mr.mcs公司创新活动的效果提出改进意见。

3.3弗劳恩霍夫(Fraunhofer)创新审计法

欧洲著名应用科学研究机构德国弗劳恩霍夫应用研究促进协会从事多领域的科学技术应用与科技创新服务专业咨询服务。为了有效地控制企业创新过程和创新项目的影响因素,开发了卓越(Excellence)创新模式,通过有目的的分析和控制,系统地提高企业创新能力。弗劳恩霍夫实施的现场创新审计分四个阶段,一般情况在4~6周内完成审计,见表3。

表3 Fraunhofer创新审计实施步骤

创新审计的实施过程和形式与传统财务审计非常相似,从审计目标和程序到访谈对象和内容的确定;从审计数据的采集、整理分析到完成审计报告;最后通过审计方与被审计对象的互动讨论,交流反馈审计报告存在问题及改善措施。

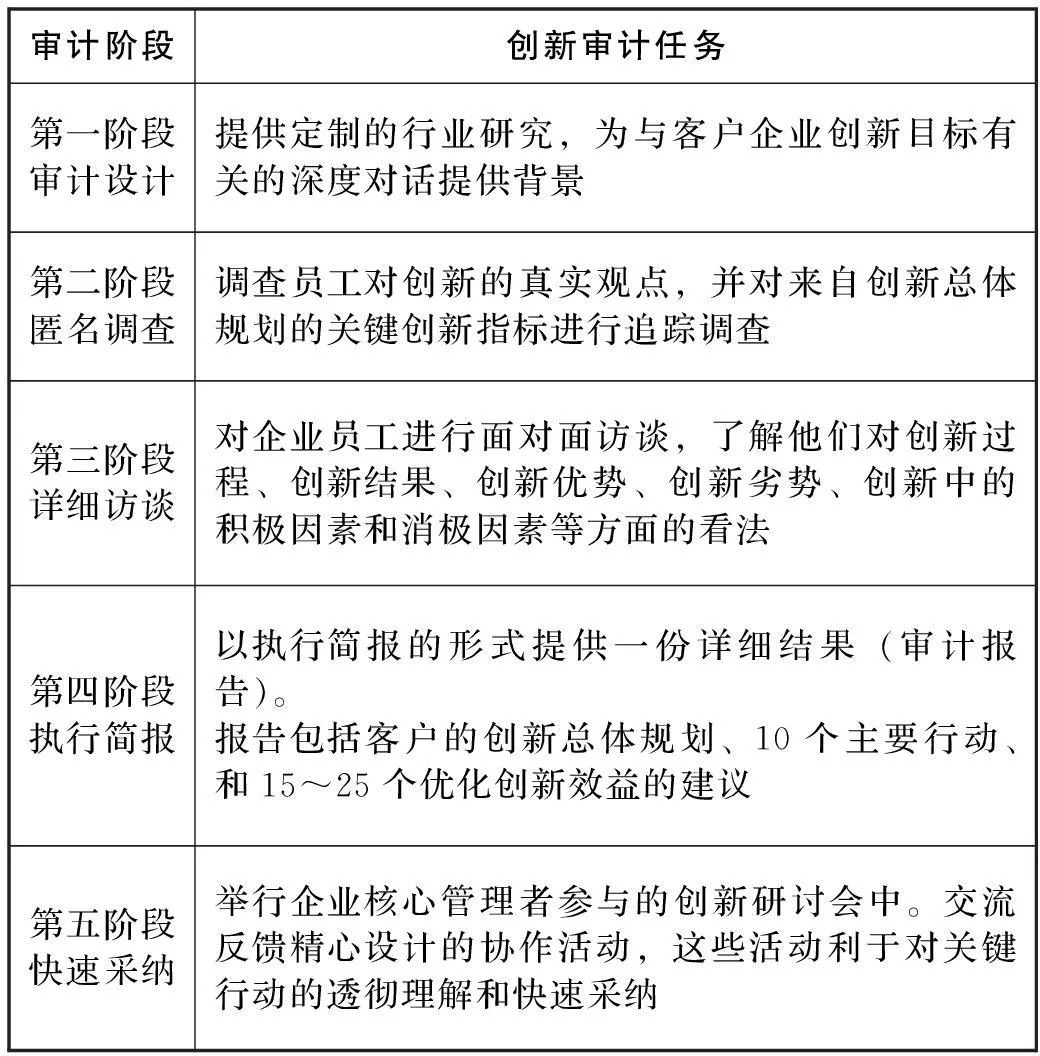

3.4创新实验室(Innovationlabs)创新审计服务

“Innovationslabs”作为技术创新咨询公司,提供专业的科技创新咨询服务,主要包括创新审计、运行创新实验室、企业战略-营销-创新360°分析、创新业务设计、创新认证等创新专业服务业务。创新审计服务路径是通过提供“专家服务”和“最佳实践(Best Practices + Expert Insights)”方法的第三方独立的审计服务模式完成[17]。包括明确的审计目标、有序的审计过程、详细确定的审计内容、标准化审计方法设计和全面综合的审计报告。创新审计服务过程分为五个阶段,见表4。

表4 Innovationslabs创新审计步骤

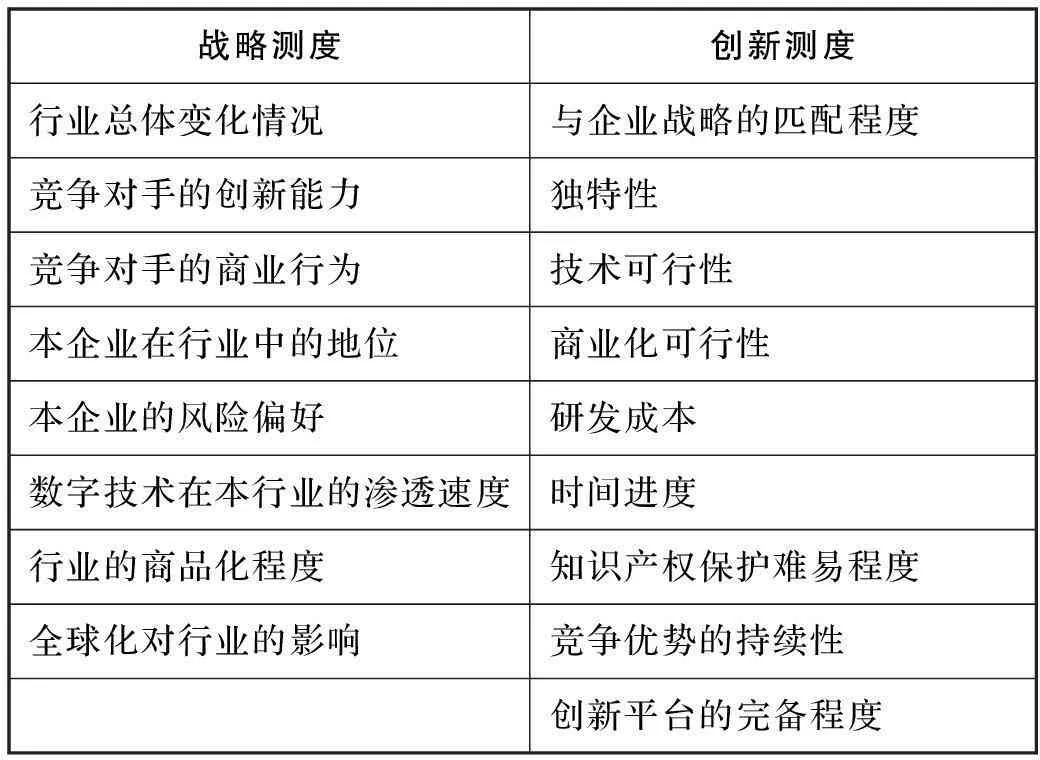

在考虑审计对象的创新绩效有关的显性因素,以及与企业创新能力和企业文化有关隐性因素情况下,审计专家有目的地设计审计调查方案,获取数据和关键因素,设计创新审计测度指标,见表5。

表5 Innovationslabs创新审计测度指标

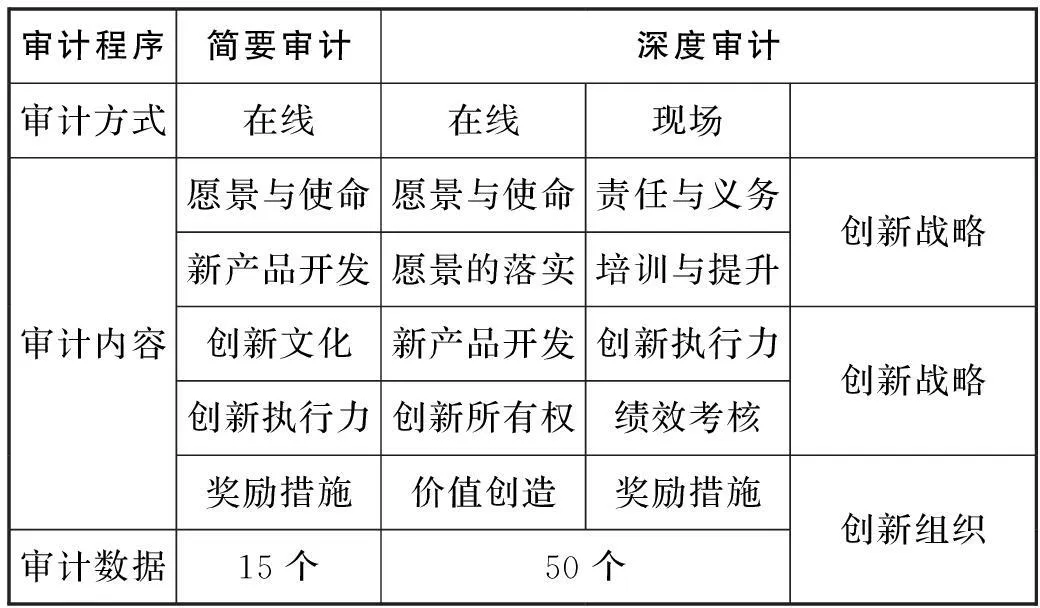

3.5罗伯特(Robert)创新审计法则

罗伯特[15]美国 Brands 公司创始人建立的工作网站——“创新教练”(Innovation Coach)中的许多创新路径和方法,其服务对象针对中小企业技术创新的实务管理。罗伯特认为创新审计的意义是“企业价值的发现过程”,企业的价值与企业对市场变化的反应速度和适应能力、新产品在企业全部销售额的比例、对新产品开发计划的执行程度等因素密切相关。

创新审计是通过两个步骤完成的。第一步,简要审计通过五个方面共15个问题回答方式完成。第二步,深度审计,包括在线深度审计和现场深度审计,见表6。在线深度审计通过10个方面共50个问题回答方式完成,现场深度审计是通过亲临企业的调查、访谈和讨论等手段获取审计信息,分别对企业的创新战略、创新过程和创新组织等方面给出测量和评价。

表6 Robert 创新审计工作程序

3.6五维度创新审计法

全球知名出版机构约翰威立出版公司创立的技术创新管理网络服务平台提供了丰富的网络学习资源,其中包括企业技术创新的案例研究、互动练习、工具、视频、音频和相关链接信息。在技术创新管理工具(TOOLTIK)专栏,列示了许多企业创新管理的方法,包括制定创新战略、组建创新组织、建立创新网络、产品生命周期分析、标杆管理、风险管理、TRIZ管理和创新审计等操作性很强、很实用的创新管理方法和工具。 该网络平台提供的创新审计工具,展示了由Tidd[13]等提出的五维度创新审计法。

Tidd实施的创新审计方法,首先经过40个问题七级评分的测评,其次从五个维度(分别为创新战略、创新组织、创新流程、组织的联动和组织学习能力)评分,给出创新审计结论,并用雷达图形式直观表示创新审计评分结果。

4欧美技术创新审计实践特点分析

欧美等国技术创新审计实践具有以下特点:

4.1开拓了管理审计的研究和应用领域

从管理审计的角度看,欧美技术创新审计实践积累已形成一定的模式和框架,即以独立审计的身份,根据审计委托人的需要,从审计取证工作入手,采用一定的技术手段,通过对被审计对象的创新要素、创新能力、创新绩效的分析评价,对审计对象的技术创新活动、创新项目进展中与预期目标的差异及存在问题提出改进建议。

4.2服务于技术创新活动的市场需求

技术创新审计方法和途径,其目的不仅是为了检验企业的创新能力,更重要的是检验技术创新活动对市场的反应效果。例如,弗劳恩霍夫创新审计方法、创新实验室创新审计服务和罗伯特创新审计法则等,虽然采用的技术创新审计的方法和手段各有不同,但均考虑到对技术创新活动效果对市场反应程度的测量和检验。

科技进步引起的产品生命周期正在逐渐缩短,企业面临的市场竞争更加激烈,由于企业的决策者受到日常繁琐的生产经营事务缠绕和习惯性思维的影响,往往对自身的创新活动不能做出正确的判断。另一方面,资本市场和金融市场对企业创新活动的渗入,是技术创新审计需求的社会力量所致,也是科技评价的制度化体现。

4.3应用研究领先于理论研究

目前欧美等国对创新审计的研究基本偏重于应用领域,其工作程序与通常审计程序非常相似,包括调查取证、评价考核、沟通反馈和审计报告管理等关键步骤。创新审计过程采用的测量手段基本以指标评价和评价记分为主,其技术创新审计方法、审计任务、审计手段等特点。

4.4借助互联网平台的网络资源使用

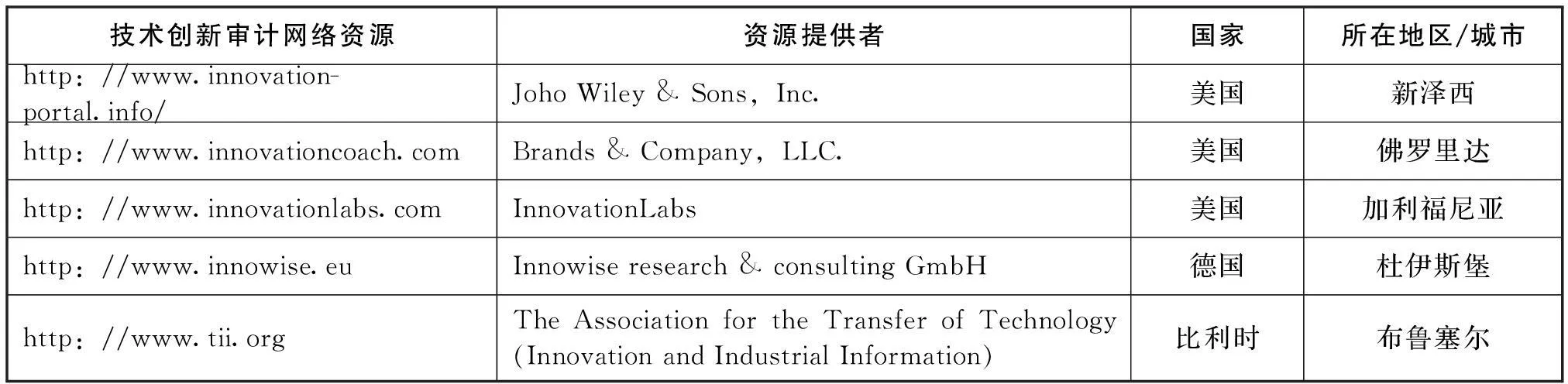

在信息技术和互联网技术普及的今天,利用网络资源推广创新审计实施已形成目前的发展趋势。表7列示了部分欧美技术创新审计服务的网络资源信息。

技术创新审计的网络资源逐渐成为欧美国家企业创新管理的重要手段和工具。著名出版商约威立提供的网络资源,包涵了制造业、服务业和民营部门等创新管理的案例视频和音频资料,并且提供创新管理工具、互动学习和测试等运用知识管理的手段和方法。

德国GmbH 咨询公司提供的网络资源,包括丰富的创新管理资源,有开放创新网络、政府与企业的合作创新平台、食品安全、新材料应用和创新管理的科技期刊等大量的综合网络信息资源。设立在比利时的“全球创新网络”是一个通过互联网注册的技术创新转移的合作组织,目前规模已发展到全球40个国家220个成员。该组织针对企业技术创新支持服务和技术转让,提供合作组织成员间信息共享、企业技术创新项目开发、技术创新优秀实践案例交流、创新项目技术转让、技术创新审计和教育培训等。

表7 欧美技术创新审计网络资源信息

5中国开展技术创新审计的启示

技术创新审计理论和应用研究在中国处于起步阶段,近年来中国在技术创新审计领域研究的持续性和深入性较弱,欧美等国技术创新审计实践案例提供启示如下。

5.1开拓和创新中国管理审计研究领域

审计作为一种制度管理方法是规范市场经济运行的“监督者”和“裁判”,随着中国经济体制改革,科技创新活动的投入力度日趋增大,提高科技创新活动的经济管理责任显得越来越重要。解决技术创新活动过程利益相关者之间的信息不对称问题,目前的内部管理审计已远不能满足要求。开拓中国管理审计的研究领域,建立适合中国国情的技术创新审计理论框架和实务操作系统具有一定的现实意义。

5.2促进和完善科技中介机构的服务功能

中国目前科技服务中介机构种类繁多,例如生产力促进中心、技术转移中心、科技企业孵化器、大学科技园、相关科技咨询机构、科技评估机构等,这些中介机构都有各自不同的服务功能,对企业创新能力审计和科技创新项目绩效审计相关的服务需求几乎可以渗透到以上所有机构。所不同的是这些工作被分散了,没有体现出审计的专业化服务功能。目前中国现有的管理咨询机构和科技评估机构,具专业人员和专业化服务的优势,可以方便在原有服务项目的基础上,扩展技术创新审计业务服务,发挥专业咨询机构的服务特长与优势,逐渐实施以外部审计为主的科技项目评估的专业化和社会化管理。

5.3建立科技服务网络平台

通过网络平台实现科技创新审计的线下与线上服务结合,客户可以进行自我创新测试和提前预约服务,同时将自己的创新经验与体会在线交流。不仅促进了管理咨询机构与客户间的稳定关系,也提高了科技服务的工作质量和效率。政府可以发挥和扩展现有公共科技服务平台的功能,整合配置科技中介机构的服务信息资源,促进不同专业化科技服务机构实现互通交流和资源共享。

5.4建立科技创新审计专业协会,加强专业人员管理及培训

技术创新审计是一项提供监督、指导、评价企业的技术创新活动和行为的综合技术创新管理服务,为保证审计的独立性、客观性、权威性和可操作性,建立技术创新审计行业协会,实施技术创新审计从业者的自律管理和从业人员的培训是非常重要的。

根据技术创新审计要求,对专业人员素质要求较高,例如,能够独自负责某一项技术转让项目的全程服务,包括发明评估、技术与市场评估、专利申请、许可协议谈判、技术接收方的运作绩效监督等。不仅涉及专业人员的准入资格审核,还涉及职业道德与规范、专项专业能力和通用专业能力要求、知识更新及后续职业教育等多方面培训。

参考文献:

[1]Chiesa V,et al.Designing a Performance Measurement System for The Research Activities:A Reference Framework and an Empirical Study[J].Journal of Engineering and Technology Management,2008,25(3):213-226.

[2]Bullinger H J.Focus on Innovation[M].Science Press,2007.

[3]Hafkesbrink J,et al.Controlled Opening in proactive SME Innovation-A Case Study on an‘Open Innovation Audit’in the Digital Economy,Competence Management for Innovation,Auflage Dezember,2010:271-288.

[4]Ulrike Bross,et al.Bio-technology Audit in Hungary[M].Springer-Verlag Berlin Heidelberg GmbH.1998.

[5]Cormican K O.Auditing Best Practice for Effective Product Innovation Management[J].Technovation,2004,24(10):819-829.

[6]Jakubavicius A.Technology Audit:Initial Tool for Supporting Innovation in SMEs[A].5thInternational Scientific Conference Business and Management’2008,Vilnius,Lithuania,2008.

[7]Petti C.and Zhang S J.Factors Influencing Technological Entrepreneurship Capabilities:Towards an Integrated Research Framework for Chinese Enterprises[J].Journal of Technology Management in China,2011,6(1):7-25.

[8]Cláudio S C,et al.Convergence of Judgments in Technological Innovation Audit:A Case Study Application in a Sheet Metal Processing Equipment Manufacturer[C].2012 Proceedings of PICMET’12:Technology Management for Emerging Technologies,2012,Vancouver,2012:1892-1903.

[9]Ren L Q.et al.Innovation practices success in China:the use of innovation mechanisms in Chinese SOEs[J].Journal of Technology Management in China,2006,1(1):76-91.

[10]Yam R C M,et al.The analysis of sources of innovation,technological innovation,capabilities,and performance:An empirical study of Hong Kong manufacturing industries[J].Research Policy,2011,(40):391-402.

[11]樊一阳,周恒玉.专业化科技服务模式研究——基于“Innovationlabs”方式的讨论[J].科技进步与对策,2015(8):12-17.

[12]Robert F B.Innovation Coach,[EB/OL],2014,https://www.cdtdigital.com/rroi/index.php.

[13]Tidd J.Innovation & Entrepreneurship,[EB/OL],2014,http://www.innovation-portal.info/.

[14]陈劲,耿雪松,理查德.史密斯.技术创新审计——理论框架与中加比较[J].科研管理,1997,18(6):21-28.

[15]Messiry M E.Guideline for Technology Audit Grid for Egyptian SMEs,[EB/OL],2012,http://www.alexu.edu.eg/index.php/en/.

[16]Hafkesbrink J.Innovation 3.0:Embedding into community knowledge[J].Journal of Innovation Economics,2011(1):55-92.

[17]Langdon M.Permanent Innovation,Revised Edition:Proven Strategies and Methods of Successful Innovators[M],Innovation Academy Press,2011.

(责任编辑刘传忠)

Comparative Study of the Technical Innovation AuditingPractice in the US and European Countries

Fan Yiyang,Hou Jianming

(University for Shanghai of Science and Technology,Shanghai 200093,China)

Abstract:In China,as a new method of technical innovation auditing,technical innovation audit is still in its preliminary research and practice stage.This paper discusses the progress that the U.S.and European countries have made to promote and put technical innovation audit into practice.Through comparing how the promotion,practice and research of technical innovation audit has evolved in the U.S.,Germany,Italy,Hungary,Egypt and other western countries,the paper analyzes the characteristics of technical innovation audit being an applicable practice,and provides proposals for how to apply the practice in technical innovation audit in China.

Key words:Technical innovation audit;Comparative practice study;Technical innovation in Europe and the U.S.

中图分类号:F239

文献标识码:A

作者简介:樊一阳(1957-),女,江苏常州人,上海理工大学管理学院教授;研究方向:技术创新管理,企业管理。

基金项目:投稿日期:2015-03-20