会计弹性视角下盈余管理与我国上市公司投资效率关系的实证研究——来自于深沪两市A股上市公司的证据

2016-01-19刘斌,张倩,王雷

刘 斌,张 倩,王 雷

(重庆大学 经济与管理学院,重庆 400054)

会计弹性视角下盈余管理与我国上市公司投资效率关系的实证研究

——来自于深沪两市A股上市公司的证据

刘斌,张倩,王雷

(重庆大学经济与管理学院,重庆400054)

摘要:从会计弹性下的投资效率为视角,利用我国上市公司为样本对二者进行了实证检验。结果发现:投资不足(过度)时,会计弹性与投资效率负相关,并可一定程度的改善上述非效率投资;会计弹性对非投资效率的影响与市场反应正相关。该结论丰富了会计弹性视角下投资效率的相关文献,为合理投资决策与优化资源配置提供了理论依据。

关键词:会计弹性;投资不足;投资过度;市场反应

一、引言

代理问题与会计信息的不对称性导致了上市公司投资过度与投资不足这两类非效率投资行为的存在。而会计弹性(应计项目的调整空间)对因代理问题与信息不对称性而引起的投资过度与投资不足行为具有重要影响。2006年2月15日《企业会计准则》的颁布,将我国会计准则的国际协调推到了新的高度,这就意味着我国会计准则在关键环节和实质上实现了与国际规则的趋同[1]。随着我国会计准则与国际会计准则的实质趋同,会计弹性也在此前后发生了改变,从而对因代理问题与信息不对称而引起的投资过度与投资不足产生了更深层的影响。现有的文献在该方面的研究成果表明,会计弹性大的公司其盈余管理程度显著高于会计弹性小的公司[2],会计信息质量分别与公司投资不足和投资过度负相关[3],企业在实施新会计准则后,会计稳健性原则的运用能够抑制过度投资并改善投资不足的问题,从而在一定程度上提高了企业的资本配置效率[4]。

我国从计划经济转变为市场经济,然后到资本市场的建立与公司治理改革的尝试,再到加入世贸组织、融入世界的资源分配,这一系列动作一直在围绕着资源配置的主题展开。然而,与许多新兴转轨经济国家一样,我国亦存在着低资源配置效率的问题。同时,在实务操作中,又存在盈余管理和利润操纵,会计信息质量不高,信息披露制度不完善,会计信息不能充分发挥治理公司,监督管理层作用等一系列的问题。

2007年始,我国新企业会计准则在上市公司中全面实施,以公允价值为计价基础的新准则使得准则弹性增加,并由此增加了会计弹性(即盈余管理空间),也由此为研究会计弹性的变化对资源配置效率及其市场反应的影响提供了难得的契机。新准则的颁布意味着我国会计准则质量提高的同时也意味着我国会计弹性的增加:新会计准则与国际财务报告准则趋同最大的亮点是公允价值的大范围引用,这体现了财务报告目标由受托责任观向决策有用观过渡。公允价值的计量方法要求企业根据自身对资产价值的最准确估计汇报——不论资产价值变化是增加(利得)还是减少(损失),这显然有悖于稳健性原则下对利得和损失的不对称处理的要求。公允价值的引入使得稳健性原则面临严峻的挑战,由公允价值计量模式引发的一系列具体准则的变革降低了确认“好消息” 和“坏消息” 的不对称程度,即新会计准则相比于旧会计准则弱化了对稳健性的要求[5]。新准则下诸如商誉的确认和减值测试等都是建立在对资产评估的基础上,需要获得公允价值、未来可收回金额等相关方面的信息,但是目前我国的资本市场和资产评估市场都不十分完善,公允价值存在较大的不确定性。同时,企业所采用的公允价值实质上是否公允也很难判断,并且计量方法的选择也使得企业计价的灵活性很强,这意味着新会计准则下的准则弹性增加。除此之外,一些具体准则的改变也增加了会计弹性,例如,新准则《资产减值》[6](第 6章)中对商誉不再摊销,而采用减值测试的方法,规定:企业合并形成的商誉,至少每年年度终了进行减值测试。商誉应当结合与其相关的资产组合或者资产组组合进行减值测试。而《资产减值》对商誉的减值测试需要对包含商誉的资产和不包含商誉的资产的可收回金额分别做出估计,这其中大大增加了主观判断的空间。由此可以见,新准则以公允价值为计价基础,并且在资产的后续计量等方面做出了重大改变,使得财务报告的提供者在会计信息产生和披露的过程中,被赋予的主观判断或自由选择空间增加,由此带来了盈余管理空间即会计弹性的增加。

由此可见,新准则的颁布使公司管理层的盈余管理选择空间变大,并未显著遏制上市公司的盈余管理。那么,我们在思考:会计准则的趋同是否意味盈余管理幅度的增加?盈余管理幅度的增加是否影响会计弹性的变化?或改变的会计弹性将如何影响资源配置效率?资源配置效率的改变会呈现何种市场反应?鉴于对以上问题的思考,我们回顾了现有的相关研究成果,试图从中梳理出清晰的逻辑线索,理解会计弹性对资源配置效率的影响机理,并基于我国现有的经济背景,尝试在已有研究的基础上提出新的分析视角。

二、制度背景、文献综述和理论分析

(一)制度背景

继安然事件等一系列财务丑闻后,美国以规则为导向的会计准则招致了众多的批评和指责,迫使美国会计准则由规则导向向原则导向回归的舆论压力与呼声日益强烈。在此背景下,2002年7月美国国会通过了《2002年萨班斯—奥克斯利法案》,要求美国证券交易委员会(SEC)对采用原则导向的会计准则进行可行性的研究。该法案的通过意味着美国会计准则与国际会计准则在制定模式上缩小了差异。同时,随着国际化程度的日益加深,2006年2月15日我国颁布《企业会计准则》,这意味着我国会计准则在关键环节和实质上实现了与国际规则的趋同。由此,从世界范围而言,会计国际化已是大势所趋。国际会计准则(International Financial Report Statement,以下简称IFRS)的采用一方面可以提高财务报告使用者对该概念框架的理解,进而增强财务报告使用者解读会计报表信息的能力;降低通过“交易设计”和“组织创新”规避准则的可能性;迫使会计信息提供者和鉴证者更加注重经济活动的实质而非形式,更加谨慎地处理经济业务,从而确保会计信息的高质量;缩小本国会计准则与国际会计准则在制定模式上的差异,这有利于进一步争夺国际会计准则制定的主导权。但是,IFRS作为原则导向的会计准则也意味着准则弹性的增加,具体表现在以下几个方面:(1)原则导向会计准则通常只规定一些概括的原则而不规定具体的会计操作方法,对经济实质的恰当描述将完全依赖于会计人员的专业素质和职业道德素质。专业知识缺乏或道德素质匮乏,可能会导致财务报告编制者无法做出公允的职业判断,甚至恶意滥用职业判断,从而增加准则弹性。(2)不同会计期间的会计人员可能会根据企业实际情况对相同的业务做出不同的职业判断。相同或类似的交易业务,不同的企业会计人员受自身经验、业务素质和道德素质所限,可能会做出不同的会计处理,从而导致不同企业间的会计信息缺乏可比性,从而增加会计弹性。(3)“采纳原则导向,不给定具体的政策界限,当存在利益分歧时,(报表编制者和审计师之间)达成一致几乎是不可能的。[7]” 注重经济实质的要求使企业管理当局更具谈判优势,在审计过程中处于信息劣势的审计师很可能默认企业基于非公允的职业判断而得出非公允的会计处理结果,这无形中削弱了外部审计的监督职能,从而增大了企业盈余管理的可能性。(4)原则导向的准则赋予了企业管理层更大的职业判断与会计选择空间,也就意味着留给管理层更多潜在的会计操纵空间,从而增大了盈余管理的可能性。从上述看,增加的准则弹性,增大的盈余管理空间以及2008年金融危机后增强的高管的盈余管理动机等一系列因素增加了会计弹性,会计弹性的增加对资源配置效率、信息质量、资本投资与市场反应方面产生了一系列的影响。在此方面,国内外众多学者进行了研究。我们从以上四个方面对相关国内外研究文献进行了总结。

(二)国外文献综述

国外现有文献对会计弹性的变化影响资源配置效率的研究多从会计信息质量出发:一方面,基于会计信息的目标,深入探讨了会计信息质量的特征,指出新会计准则相比于旧会计准则显著增加了企业的收益平滑和对应计费用的积极报告,降低了费用确认的及时性,弱化了对稳健性的要求[8]。另一方面,则从提高会计信息质量或者信息披露水平的经济后果入手,认为强制采用IFRS后,预期应计与其他衡量会计信息环境质量的指标显著提高[9],而高质量的会计信息可以缓解市场的信息不对称程度,帮助企业甄别好的项目,提高企业的投融资效率,改善公司治理水平并更好的保护投资者[10-11]。会吸引更多分析师的关注,且该吸引力在与之同时采用及已采用IFRS的地区尤为显著,可以提高分析师预测的准确性[12],可以促进资源有效配置[13]。同时,有学者对会计弹性变化对资源配置效率的影响进行了深入分析。例如,Biddle等(2011)发现:IFRS的采用确实提高了投资效率;并且进行了进一步的研究,指出在以下情况的国家或者地区中效果明显:(1)拥有完善法律制度、集权度比较高的国家和地区;(2)公司所有权集中度高的国家和地区;(3)采用IFRS前会计信息透明度低或者拥有本国本地区会计法规且拥有的法规与IFRS可比性较低的国家和地区[14]。此外,也有学者发现国际财务报告准则后股权账面价值的相关性没有增加,操控性应计利润没有减少[12]。抛开国际会计标准,仅就各自标准下的财务报表而言它们之间具有价值相关性,在国际财务报告准则体系下单独财务报表并没有提供比美国国内公认会计准则体系下更充分的信息。事实上,有一些证据表明,美国国内会计准则比国际财务报告准则更具有价值相关性[15]。 会计信息质量随着IFRS执行的严格性而增加,但是严格执行的结果对资本配置的影响是非单调的,执行过于严格会导致没有能遵循成本原则的可行性项目,该后果可以通过更严格的执法手段得到缓解[16]。有学者的研究指出:IFRS后,公司在收益平滑、应计利润方面有显著的增长,在损失确认的及时性方面明显下降,但二者在达成或实现收益目标上并无差别[17]。同时,实证研究还发现,上市公司普遍存在着不同程度的盈余管理行为[18],这使得资本不能有效配置到效益较好的公司中去,从而降低资本配置效率,扰乱正常的经济秩序[19]。在会计弹性对资源配置效率影响的市场反应方面,有研究提到国际财务报告准则的采用是欧洲财务报告的一个里程碑,该事件引发的对政府的争议达到了最激烈程度,IFRS采用前较低信息质量的公司尤其是会计信息失真严重的银行类公司其积极的市场反应最为明显,与投资者对IFRS后信息质量从中受益的预期一致;有学者对不同法律体系的市场反应进行了探索,发现在大陆法系的国家,IFRS后市场反应比较消极;积极的市场反应得益于IFRS后会计信息质量的提高[20]。

诚然,现有会计弹性对资源配置效率的文献大多是围绕会计信息质量的经济后果展开,对会计信息质量影响资源配置效率的具体机理尚不明晰。我们认为,新会计准则的实施增加了会计弹性的同时也提高了会计信息质量,会计信息质量的提高增进了市场信息效率(价格效率)是资本市场实证研究的基本假定,会计信息质量对资本成本和代理成本的影响也是可观测和验证的逻辑假设。而会计信息质量提高的主要目的是更准确的为市场主体提供决策有用的信息,以便决策者利用该信息做出正确的经济决策,进而实现资源的有效配置。因此,资源高效配置的重要前提可以理解为主体决策的正确性或有效性,而决策效率的实现又依赖于主体决策信息的充分程度[21]。因此,综合上述研究的成果,我们认为,新准则的实施增加了会计弹性,提高了会计信息质量,优化了主体决策,实现了资源的有效配置,其逻辑关系可梳理为“会计弹性/会计信息质量——会计主体有效决策——资源有效配置”。

(三)国内文献综述

资源配置是我国改革的主题。基于我国资本市场的巨大发展,围绕会计信息质量受哪些因素影响、高质量会计信息有何经济后果以及哪些因素会影响上市公司信息披露的动机等问题,众多国内学者进行了大量的实证研究[22-23]。一方面,基于会计信息的目标,刘斌、徐先知(2010)深入探讨了会计信息质量的特征,指出新会计准则相比于旧会计准则弱化了对稳健性的要求[5]。另一方面,则主要从提高会计信息质量或者信息披露水平的经济后果入手。有学者以会计稳健性为切入点,研究新会计制度改革后中国资本市场的资本配置效率问题。认为在实施新会计准则后,会计稳健性原则的运用能够抑制企业过度投资并改善投资不足问题,从而在一定程度上提高了企业的资本配置效率[4]。周中胜和陈汉文(2008)研究了会计信息透明度与资源配置效率之间的关系[24]。他们认为,会计信息披露透明度越高的行业,资源配置效率也越好,而会计信息透明度与产权、产品市场竞争等其他公司治理变量对资源配置效率的影响具有互补效应。另有学者以中国A股市场的上市公司为研究对象,运用销售性操控、费用性操控和生产性操控反映实际活动操控的内容,分析实际活动操控与应计项目操控和会计弹性之间的关系。研究发现,会计弹性越低、应计项目操控越低,销售性操控、费用性操控和生产性操控则越高;反之亦然。研究结论表明,实际活动操控不仅与会计弹性呈反向关系,而且在会计弹性的作用下,实际活动操控与应计项目操控之间存在着相互替代的关系[2]。进一步,有学者对会计弹性,会计信息质量与资源配置效率的关系进行了研究。李青原(2009)认为,会计信息质量与上市公司的投资不足和投资过度显著负相关,其中应计质量和盈余平滑性与上市公司投资不足和投资过度的负相关性最为显著[3]。上述研究结论一致认为新准则的颁布所引起的会计弹性的变化与信息质量的提高使得决策者的决策更加充分有用、资源配置效率明显提高。但是,学界的研究结论并没有完全达成一致,如,张然(2007)发现上市公司在准则颁布以后实施以前,并未因会计准则变迁而集中转回大量长期资产减值准备,只是由于以后将不允许转回,上市公司对长期资产减值准备的计提明显显得更加谨慎,所计提数额有所减少[25]。类似于国外文献,国内亦有学者对会计弹性之于资源配置效率的市场反应进行了研究,方军雄(2009)以财政部颁布《企业会计准则》为契机,初步研究会计准则国际化的经济后果,结果发现会计职业判断空间与其市场反应显著负相关[26]。进一步的研究发现,具有更多会计职业判断空间的上市公司更可能从审计质量较高的事务所更换为审计质量较低的事务所,以求更便利的实现新准则赋予的盈余管理,而且拥有更多会计职业判断空间的上市公司,其股价同步性在准则颁布之后比之前更为显著的上升。

总体而言,国内文献对会计弹性变化影响资源配置效率的研究与国外相似,即IFRS的使用意味着会计弹性的变化并由此提高了会计质量信息,公司的会计信息质量能够缓解利益相关者的信息不对称程度,为决策者提供更为有用的信息,降低投资者对企业的风险估计和预期投资回报率。但是,国内相关研究较少考虑中国特殊的经济和政治背景,主要围绕会计信息质量与资源配置效率的直接关系展开讨论,即好的会计信息质量可以提高资源配置的效率,体现出一种单向的因果关系。然而,IFRS的国际趋与由此带来的会计弹性的变化是否与现有文献的研究结论一致?会计弹性与资源配置效率的关系如何?会计弹性是否可以改善资源配置效率?受会计弹性影响的资源配置效率会呈现怎样的市场反应?这将是本文研究的重点。

三、研究假设

IFRS的实施意味着稳健性的增加,也就是在财务报告中确认“好消息”(收益)比“坏消息”(损失)需要更多保证的增加[27]。稳健性对管理者的投资决策具有事前约束的作用,使得损失能够被更加及时地确认,管理者清楚地知道自己所做出的投资决策的盈余后果并承担相应的责任,如此便限制了管理者投资于事前已知净现值为负项目的动机,从而降低了管理者盲目扩张的可能性。IFRS的采用确实提高了投资效率且在自有会计条例居多以及拥有本地会计条例且本地会计条例与IFRS相似度较少的国家和地区,IFRS对此类国家和地区投资效率的促进作用表现更为明显[14],采用IFRS后的国家具备完善法律与完备制度,其资本市场的效率随之提高[28-31],IFRS实施后金融分析师数量增加的现象仅发生在拥有强有力的法律制度和政治机构的国家中,强制转变的影响可能仅仅对上述国家具有重要意义[32]。IFRS的实施意味着我国会计准则稳健性的增加与信息质量的提高,一方面稳健性的增加可以对管理者的投资行为进行事前约束,另一方面,会计信息质量的提高使得投资者间信息不对称降低,资本市场流动性不断提高,降低因逆向选择所造成的融资成本。同时,也可以增加长期且高收益性地投资项目融资,降低公司与投资者间的信息不对称与公司融资成本,从而降低公司股东因逆向选择而造成的融资成本,直接提高公司的投资效率。现有大量文献已经证明“高质量会计信息能通过改善契约和加强监督降低道德风险和逆向选择,从而提高公司的投资效率”[11,33]。然而,现实当中会计准则的设计和选择都是准则本身与准则执行环境的权衡,制度环境严格时,更加灵活的高质量会计准则可以产生更高质量的会计信息;制度环境较差时,较为苛刻的低质量会计准则可能产生较高质量的会计信息[34]。李青原认为,会计信息质量与上市公司投资不足和投资过度显著负相关[3]。

不同的制度环境对不同程度弹性会计准则的影响效果不同,在较为严格的制度环境下准则弹性越大越可以产生高质量的会计信息;通过缓解管理层和外部投资者间的信息不对称以及降低债务资本成本,会计稳健性可以改善投资不足;通过对管理者投资决策的事前约束和事后监管,会计稳健性能够有效地缓解企业管理层和外部投资者的利益冲突,降低代理成本,从而抑制过度投资。因此,我们有理由相信:在非效率投资的前提下,投资效率与会计弹性呈反比,并且一定程度上受制于会计弹性。

基于此,我们提出以下假设:

假设1:投资不足时,投资效率与会计弹性负相关,可从一定程度上缓解投资不足。

假设2:投资过度时,投资效率与会计弹性负相关,可从一定程度上抑制投资过度。

如果上述假设成立,即会计弹性可以缓解投资不足同时抑制投资过度,那么最直接的结果就是提高了公司的资源配置效率与盈余管理水平,从而提高了公司的价值。有文献发现可操控性应计利润与股票价格之间有比较显著的正相关关系,且操控性应计利润对股价有着较强的解释力,认为盈余管理能使上市公司在资本市场极大的获得好处,提升投资者对公司的信心和股票价格[35-36]。具有更多会计职业判断空间的上市公司更可能从审计质量较高的事务所更换为审计质量较低的事务所,以求更便利的实现新准则赋予的盈余管理,而且拥有更多会计职业判断空间的上市公司,其股价同步性在准则颁布之后明显上升[26]。因此,我们倾向性的认为会计弹性通过对投资的影响进而影响股票价格,会计弹性与投资效率影响后的股票价格呈正相关关系。由此,我们提出第3个研究假设:

假设3:市场反应上,会计弹性对非投资效率的影响与公司价值正相关。

四、研究设计

本文的研究设想是:首先,通过扩展的Jones模型,估算出公司正常的盈余水平,用公司实际的盈余水平与估算的正常盈余水平的回归残差求得非正常盈余,即盈余操控。之后对盈余操控按照年份和行业进行分组(分为10组)以最大组与最小组的均值差作为该行业该年的会计弹性;其次,借鉴Richardson的投资模型,通过实际投资水平与预期投资水平的残差计算公司的投资程度,残差大于等于零为投资过度,小于零为投资不足。之后,分别采用估算的投资不足与投资过度为被解释变量,对会计弹性及若干控制变量进行面板回归,进而考察会计弹性对投资效率的影响;最后,借鉴Ball和Brown的累计超额收益率模型,对投资不足与投资过度及其与会计弹性的交叉项及若干控制变量分别进行回归,以考察会计弹性与投资效率的市场反应。

(一)会计弹性的度量

现有文献将会计弹性定义为盈余管理的调整空间,并认为现有盈余管理程度将会影响以后会计期间盈余管理的调整空间。如,Kasznik(1999)认为,受到会计弹性制约的盈余操控能力将影响盈余误差程度,其研究提到由于应计项目的回转特性,前期异常应计项目的调整降低了经理在后期调整盈余的能力,企业实际盈余与预期盈余间的误差程度受会计弹性大小的影响,其研究以总应计利润期初与期末的变化值来度量企业会计弹性,发现企业预期盈余与实际盈余之间的误差与会计弹性呈反向关系[37]。李彬等(2009)认为在一定程度上,会计弹性的大小是以前年度盈余管理程度的结果,它反映了以前年度盈余管理程度的低或高[2]。公司拥有的会计弹性越大,则当期调整盈余的空间越大,盈余管理的程度也越高。 因此,相对于会计弹性小的公司而言,会计弹性大的公司,其盈余管理的程度更高。Barton和Simko(2002)提出净资产的高估水平反映了公司以前年度应计项目的调整程度,并运用“上期期末净经营资产/上期销售收入”表示净资产的高估水平,同时又由于会计弹性与以前年度应计项目调整程度成负向关系,故上期期末净经营资产/上期销售收入的值越大,则公司的净资产也被高估得越严重,其可利用的会计弹性就越低[18]。不难发现,上述研究都以盈余管理幅度作为会计弹性大小的衡量标准,认为当期的会计弹性与上期的会计弹性相关(上期盈余弹性越大则本期盈余弹性越小,反之亦然),其对会计弹性的定义为本期盈余管理对未来盈余管理的影响程度。而本文对会计弹性的定义为IFRS前后会计弹性的变化幅度,不同于上述学者对会计弹性的定义,故本文对会计弹性的度量方法与之有别。但是,由上述文献以及众多相关文献可以看出,盈余管理与会计弹性紧密相关,因此,本文仍以盈余管理为着眼点衡量会计弹性。Larker(2004)等认为,在衡量盈余管理的程度时,对操控性应计利润取绝对值(DA)来研究更为恰当[39]。Defond和Mcnichols(1994)认为,行业横截面修正后的琼斯模型预计能力更好[40]。因此,本研究用该模型估计操控性应计数和非操控性应计数。此外,李彬等人借鉴陆建桥和刘星等使用的扩展Johnes模型,以此减除因Johnes模型忽略无形资产和其他长期资产摊销而高估盈余管理的行为。本文亦借鉴上述模型分年度,分行业估计操控性应计数与非操控性应计数:

TAi,t/Ai,t-1=β0(1/Ai,t-1)+β1[(ΔREVi,t-ΔRECi,t)/Ai,t-1]+β2(PPEi,t/Ai,t-1)+∑YrDum+∑IndDum+εi,t

(1)a

NDAi,t/Ai,t-1=β0(1/Ai,t-1)+β1[(ΔREVi,t-ΔRECi,t)/Ai,t-1]+β2(PPEi,t/Ai,t-1)+∑YrDum+∑IndDum

(1)b

DAi,t/Ai,t-1=TAi,t-NDAi,t-1

(1)

其中,TA为总应计数,等于净利润与经营活动现金净流量的差额;A为总资产额;ΔREV为主营业务收入的差额;ΔREC为应收账款的差额;PPE为固定资产原值;IA为无形资产和其他长期资产总额;ε表示残差;下标i,t分别表示样本公司与年份。由式1a,估计出回归系数β;将系数β代入式1b,计算每个样本公司各年度的非操控性应计数(NDAi,t/Ai,t-1);由式1计算出可操控性应计数(DAi,t/Ai,t-1,即残差ε),作为盈余管理空间的替代变量DA,进而对DA分别按照年度,行业进行分组,取最大组与最小组均值的差额,以此表示会计弹性LDA。

(二)投资效率的度量

上市公司投资效率可能受到其它因素的影响,度量企业投资效率的常用模型有边际托宾Q模型、Wurgler模型和Richardson(2006)模型。Richardson模型能直接度量特定公司和年度的投资效率,且运用截面数据回归能较好地避免边际托宾Q模型与Wurgler模型估算样本的幸存性偏见。因此,本文在研究中引入Richardson(2006)作为投资效率的度量模型,企业正常的资本投资水平估计模型如下:

INVi,t=β0+β1Growthi,t-1+β2Levi,t-1+β3Cashi,t-1+β4Returni,t-1+β5Sizei,t-1+β6Invti,t-1+∑Yrdum+∑Inddum

(2)

通过采用中国A股上市公司2002-2012年数据对模型2进行回归,可以得到企业t年实际的资本投资量,用各企业t年实际投资量减去预期投资量便可得到各企业在t年的剩余投资量。若剩余投资大于零则表示投资过度,用符号OVINV表示;投资小于零则表示投资不足,取其绝对值用符号UNINV表示。如此,OVINVi,t与UNINVi,t越大则表示投资过度与投资不足的程度越严重。

(三)投资不足、投资过度与准则弹性

OVINVi,t(UNINVi,t)=β0+β1LDAi,t/Ai,t-1+β2∑Controli,t+∑Yrdum+∑Inddum

(3)

此处,OVINVi,t与UNINVi,t为被解释变量,分别表示投资过度和投资不足,DAi,t/Ai,t-1为测试变量,以DA表示,代表准则弹性。Control为一组控制变量,控制投资过度与投资不足。参考Richardson(2006)[41]、Ang等(2000)[42]及姜国华和岳衡(2005)[43]的研究,本文使用自由现金流量(FCF)、管理费用率(ADM)和大股东占款(ORE)作为控制变量。另外,模型中加入行业虚拟变量和年度变量以充分考虑年度效应和行业效应。

(四)非效率投资与市场反应模型

杨存尧(2013)对盈余准则弹性管理与股价相关性进行了研究,将会计盈余分为可操纵性应计利润和非可操纵性应计利润两方面,并以此详细研究盈余信息与股票价格变动之间的相关性[44]。研究结果表明可操纵性应计利润与股票价格变动之间具有正相关关系。因此,我们进一步对准则弹性的市场反应进行分析。在有效资本市场假设前提下,国内外学者主要通过基于会计信息的股票定价模型来实现这一研究目的。他们应用的主要模型有3种:(1)价格盈利模型;(2)收益率模型;(3)增量模型。通过观察回归系数的显著性和回归方程调整R2来判断研究的结果。基于此类模型,国内研究的被解释变量一般使用股票价格。然而由于大量实证研究证实资本资产定价模型(CAPM)并不能很好地预测股票非预期收益造而成的市场错误定价,所以国外学者较早的转向研究非预期股票收益的定价问题。因此,针对中国市场的研究可以根据当前最前沿的股票非预期收益模型来研究盈余管理与股票价格之间的关系。

在实际运用中计算个股的预期收益率一般采用市场模型和市场指数模型。从理论上讲,后者比前者更为准确,但大量已有的国外研究表明,上述两模型的所得结果并无明显差异。同时,鉴于我国2006—2009年股市的大幅度波动,因此本文采用市场指数模型,根据上交所对上市公司的行业分类来估计股票的预期收益率,从而在一定程度上削弱市场波动带来的影响。

市场反应作为被解释变量,用累积超额收益率CARi,t(t1,t2)来表示。本文借鉴Ball和Brown(1968)使用非正常收益率检验会计事件信息含量的研究思路[45],采用以下步骤计算CAR值:

ARi,t=Ri,t-Rm,t

(4)a

(4)

其中,ARi,t为个股T时刻的超额收益率,Ri,t为个股T时刻的实际收益率,用考虑现金红利再投资的年个股回报率代替。Rm,t为个股T时刻的预期收益率,用考虑现金红利再投资的综合年市场回报率(由于总市值加权平均法与流通市值加权平均法所得结果的差异不大,并考虑到我国股改前后流通股所占数量的变化故我们采用后者)。式3估计个股的累积超额收益率。其中,CARi,t(t1,t2)为累积超额收益率,i表示公司,t表示年份,t1,t2分别表示样本数据中始末年份,即2002年、2012年。

为了检验假设4,并根据现有关于CAR 影响因素的文献,现构建如下完整的模型:

CARi,t(t1,t2)=β0+β1Abs_OVIi,t/UNIi,t+β3Abs_OVIi,t/

UNIi,t*LDAi,t/Ai,t-1+β4∑YrDum+β5∑IndDum

(5)

此处,CARi,t(t1,t2)为累积超额收益率,Abs_OVIi,t/UNIi,t分别表示投资过度与投资不足的绝对值,Abs_OVIi,t/UNIi,t*DAi,t/Ai,t-1表示投资过度与投资不足绝度值与会计弹性的交叉项,同时,以盈余信息,即净利润/发行在外的普通股总数(EPS)、公司规模(SIZE)、审计意见类型(OPI)和公司成长性(GRO)作为控制变量。另外,模型中加入行业虚拟变量和年度变量以充分考虑年度效应和行业效应。

文中各变量的定义和计算如表1所示。

(五)样本和数据

初始样本以中国上市公司为研究对象,采集2002—2012年上市公司的财务数据,依据中国证监会公布的《上市公司行业分类指引》,对样本公司所属行业进行划分,共分为21个行业。进一步筛选样本时考虑以下因素:(1)鉴于金融保险业会计核算的特殊性,为保持财务数据的可比性,剔除了金融保险行业。(2)剔除数据缺失、ST公司、创业板、股东权益为负和主营业务收入为0等异常数据。(3)剔除数据不全以及相关财务指标难以获取的公司样本公司。(4)对样本极端值进行了上下1%的winsorize处理。相应的财务数据来源于国泰安公司开发的CSMAR数据库。

五、实证结果及分析

(一)描述性统计与相关系数

表2报告了投资过度与投资不足的主要变量的描述性统计结果。从全部样本来看,上市公司投资效率的平均值为0.048,中位数为0.021,说明超过半数样本公司的投资效率低于投资效率的平均值,即样本公司中绝大多数存在投资不足现象。可以从表5投资过度与投资不足回归结果的观察数量上观得:可以看到10583个样本公司中投资过度与投资不足的样本数量分别为4825和5758,各占总样本的45.59%与54.41%;投资过度的最大值和最小值分别为1.945和0.002,标准差为0.254,说明上市公司投资过度存在较大差异;投资不足的和最小值最大值分别为-0.003和-0.873,标准差为0.170,说明上市公司投资不足差异不大;同时,投资过度投资不足的均值分别为0.201、-0.196,意味着虽然我国上市公司样本中投资不足类型的样本比重更大,但是投资过度类型样本中的投资非效率现象更为严重。这与李青原(2009)[3]的研究结论一致。盈余管理空间的最大值与最小值分别为0.374、-0.393,说明样本公司既存在正向的盈余管理,也存在负向的盈余管理,会计弹性较大,财务报告的可靠性相对较差,而会计弹性的最值大和最小值分别为2.296、0.148,高达29.9%的方差证明了这一说法。

表1 变量定义表

与此同时,表3表明:投资过度、投资不足与会计弹性系数分别为-0.05与-0.015且显著,也就是投资过度、投资不足与会计弹性显著负相关,初步表明在非效率投资中,投资过度、投资不足与会计弹性呈反比,会计弹性可从一定程度上改善投资过度与投资不足,增加公司资本配置效率。投资过度与投资不足的市场反应系数分别为0.047和-0.01且显著。会计弹性的市场反应相关系数显著为0.038,受其影响的投资过度与投资不足的市场反应不能由spearman相关系数判断,仍需进一步的实证检验。此外,无论是投资不足样本,还是投资过度样本,解释变量间spearman相关系数都较低,意味着本文的样本不存在较大的多重共线性。

(二)非效率投资与准则弹性:回归结果

表4报告了投资过度、投资不足与准则弹性的关系。从控制变量的回归结果看,自由现金流与投资过度正相关(系数为0.121),即自由现金流量越大则投资过度越严重,这和Jensen(1986)[45]与Richardson(2006)[42]的理论分析一致。管理费用率与投资过度、投资不足均显著正相关,系数分别为1.179和0.001。大股东占款与投资过度负相关,与投资不足显著正相关,这可能是大量的大股东占款导致上市公司投资资金短缺,由此削减了公司资本投资,且其对投资不足的作用更为明显。

表2 主要变量的描述性统计

表3 主要变量的相关系数

上述结果都与辛清泉(2007)[46]等的经验证据相一致。解释变量会计弹性与投资过度、投资不足均显著负相关,系数分别为-0.330和-0.015。而且,从结果可以看出:会计弹性对投资过度的影响更大。另外,会计弹性导致了投资不足与投资过度,因此通过有效的运用会计弹性可以改善因其引起的投资不足与投资过度问题。由此,我们的结论有力地支持假设2和假设3,即投资不足时,投资效率与准则弹性负相关,可从一定程度上缓解投资不足;投资过度时,投资效率与准则弹性负相关,可从一定程度上抑制投资过度。

注:括号内报告的是经稳健标准误调整的t值,***、**和*分别表示在1%、5%和10%水平上显著。

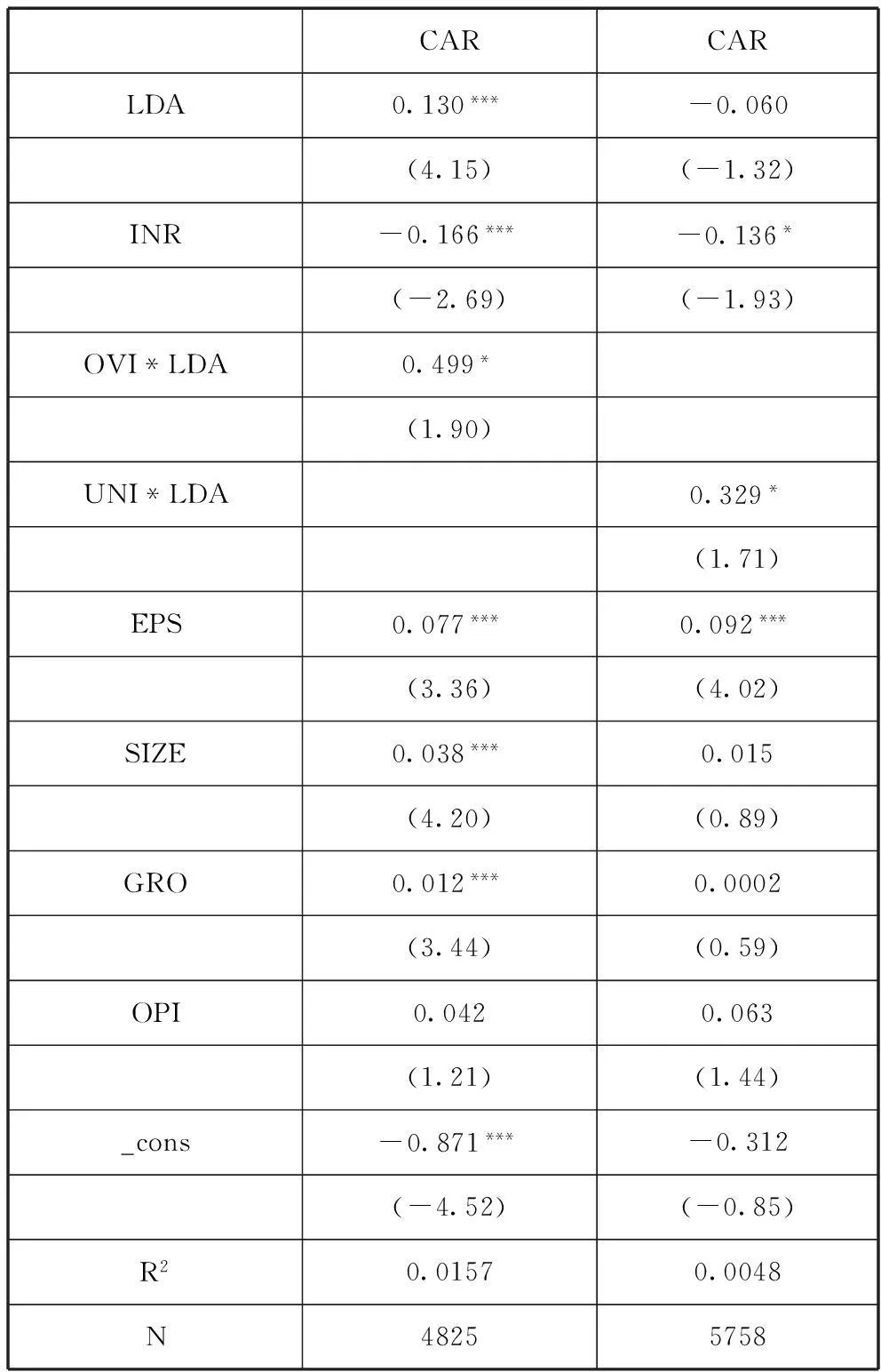

(三)非效率投资与市场反应:回归结果

表5中多元回归结果显示,投资过度下的会计弹性与市场反应显著正相关,受会计弹性影响后的投资不足与投资过度的市场反应均正相关。受会计弹性影响厚度投资过度的与投资不足的市场反应系数分别是0.499和0.329,且显著,意味着更富弹性的会计准则的颁布大大增加了投资行为的不确定程度,使得其会计盈余对公司的股票价格(市场反应)变化更大,进而导致其他风险的上升,且投资过度与会计弹性交乘项的市场反应更为明显,也就是说投资过度下会计弹性的公司股票变动更为不确定。投资过度与投资不足两种情况下,投资效率与市场反应均负相关,分别在1%和10%水平上显著,说明投资过度的市场反应将比投资不足的市场反应更加快速显现。如此,证实了假设3,即市场反应上,会计弹性对非投资效率的影响与市场反应正相关。投资过度与投资不足下的每股收益的市场反应系数均为正且显著,说明非效率投资的情况下每股收益越大其市场反应越明显。投资过度与投资不足下的公司规模的市场反应系数同样为正,说明公司规模越大,非效率投资的市场反应越大,同时投资不足情况下公司规模越大市场反应更为强烈。投资过度情况下公司成长性的市场反应为0.012且在1%水平上显著,可以看出,过度投资时成长发展越快的公司其市场反应越明显。而投资不足情况下公司成长性的市场反应为0.002且不显著,说明投资不足时公司的成长速度对市场反应的影响可以忽略不计。投资过度情况下审计意见的市场反应系数为0.042但不显著,投资不足情况下该指标的市场反应系数为0.063同样并不显著,就是说非效率情况下审计师出具无保留意见的审计报告越多则其市场反应越大,但是审计师意见没有每股收益,公司规模,公司成长性等指标对投资效率的市场反应作用明显。 如此,更进一步的对假设3进行了解释说明。

表5 投资过度、投资不足与市场反应:回归结果

注:括号内报告的是经稳健标准误调整的t值,***、**和*分别表示在1%、5%和10%水平上显著。

(四)稳健性分析

为了考察上述结论的可靠性,我们进行了如下稳健性检验:Richardson模型假设条件之一是上市公司整体资本投资行为正常,不存在系统性的非效率投资现象,否则在使用该模型残差计算投资过度与投资不足时容易产生系统性偏差。为了克服上述问题,我们将模型2的残差按照大小等分为三组比剔除掉中间一组,最后将残差最大的一组作为投资过度组,将残差最小的一组作为投资不足组,再相应对模型3进行回归。

六、结论与政策启示

本文以我国会计准则与国际会计准则的高度趋同为标准,从会计弹性的角度,结合我国新兴加转轨的制度背景,以我国沪深上市公司为研究样本对我国会计准则国际趋同对上市公司投资效率及其市场反应进行了剖析,以会计准则弹性和投资效率作为市场反应的不同变量进行了实证研究。研究结果表明:(1)投资不足时,投资效率与准则弹性负相关,可从一定程度上缓解投资不足;投资过度时,投资效率与准则弹性负相关,可从一定程度上抑制投资过度;相对于投资过度而言,会计弹性更容易对投资不足产生影响,管理费用率与投资过度、投资不足显著正相关。(2)投资过度的情况下,会计弹性与市场反应显著正相关,准则弹性对投资过度与投资不足的影响与市场反应均正相关,但是其对投资过度的市场反应表现更为强烈。高质量会计信息能通过改善契约和监督降低道德风险和逆向选择,从而提高公司资本配置效率,但是,当准则弹性越大,或者说管理层的盈余空间越大时,将容易诱发经理的机会主义行为,反映在资本投资行为上,则既可能表现为投资过度也可能表现为投资懈怠。因此获得如下启示。

(1)对于上市公司而言,合理的盈余管理行为可以降低非效率投资,但是在存在非效率投资的情况下,过度的盈余操纵会显著降低公司价值。因此,上市公司应当正确对待增加的会计弹性,适度合理使用以尽最大可能避免非效率投资。

(2)对于管理层而言,会计弹性的增加赋予其更多的盈余管理空间,管理者应当审慎对待增大的盈余操纵空间,以求合理有效的使用提升公司的投资效率,避免别有用心的过度操纵降低公司的市场价值。

(3)对于准则制定机构而言,我们的研究结论是对关于新准则引入公允价值计量等引起的盈余管理空间的增加(即会计弹性的增加)的忧虑的回应。因此,根据本文的研究结论,新会计准则后续工作的重点之一应当着眼于完善或制定抑制上市公司管理层过度盈余操纵的相关规定层面。

(4)对于监管者而言,会计弹性的增加意味着上市公司管理层盈余管理空间的增加,这就意味着监管层应当加大对公司特定目的的盈余管理的重点关注。

(5)对于投资者而言,新会计准则后会计弹性增加,但是相比于旧准则,新准则提高了上市公司的投资效率,也就是说新准则下的财务报表的信息相关性进一步增加,如此一来,投资者在进行投资决策时应该增强对资产负债表等会计信息的关注度。

参考文献:

[1]楼继伟.中国企业会计准则建设的可贵实践和崭新突破[J].会计研究,2006(2):11-18.

[2]李彬.盈余管理的内在制约——基于会计弹性的实证研究[J].管理评论,2009(6):160-168.

[3]李青原.会计信息质量、审计监督与公司投资效率——来自我国上市公司的经验证据[J].审计研究,2009(4):65-73.

[4]姜英兵.会计制度改革与资本配置效率[J].宏观经济研究,2013(8):73-77.

[5]刘斌.新会计准则国际趋同的效果研究—基于盈余稳健性视角的分析[J].财经论丛,2010(2):78-84.

[6]财政部.企业会计准则(2006)[M].北京:经济科学出版社,2006.

[7]ROSS L Watts. The demand for and supply of accounting theories:The market for excuses authors[J].The Accounting Review,1979,54(2):273-305.

[8]ANWER S Ahmed.Does mandatory adoption of IFRS improve accounting quality?[J].Contemporary Accounting Research,2012,30(4):1-47.

[9]JOANNE Horton,GEORGESE Serafeim,IOANNA Serafeim.Does mandatory IFRS adoption improve the information environment?[J].Contemporary Accounting Research,2013,30(1):388-423.

[10]BUSHMAN Robert M,ABBIE J Smith.Financial accounting information and corporate government [J].Journal of Accounting and Economics,2001(32):237-333.

[11]HEALY P,PALEPU K.Information asymmetry,corporate disclosure,and the capital markets :A review of the empirical disclosure literature [J].Journal of Accounting and Economics,2001(31):405-440 .

[12]AHMED A,DUELLMAN S.Evidence on the role of accounting conservatism in monitoring managers’ investment decisions [J].Working paper,Texas A&M University,2007.

[13]TAN Hongping,WANG Shiheng,MICHAEL Welkert.Analyst following and forecast accuracy after mandated IFRS adoptions[J].Journal of Accounting Research,2011,49(5):1307-1357.

[14]BIDDLE G,GILLES Hilary,RODRIGO S Verdi.How does financial reporting quality improve investment efficiency [J].MIT Working Paper,2008 .

[15]PALEA,ARMSTRONG Christopher S,WAYNE R Guay joseph P,Weber.The role of information and financial reporting in corporate governance and debt contracting[J].Journal of Accounting and Economic,2010,50 (2/3):179-234.

[16]ROLAND Konigsgruber.Capital allocation effects of financial reporting regulation and enforcement[J].European Accounting Review,2012,21(2):283-296.

[17]ANWER,TEXAS A&M.Does mandatory adoption of IFRS improve accounting quality?[J]Preliminary Evidence.

[18]JONES Jennifer J.Earnings management during import relief investigations [J].Journal of Accounting Research,1991,29(2)193-228.

[19]KEVIN C W Chen,YUAN Hongqi. Earnings management and capital resource allocation:Evidence from China’s accounting-based regulation of rights issues[J]. The Accounting Review,2004,79 ( 3):645-665.

[20]ARMSTRONG Christopher S,WAYNE R Guay Joseph P Weber.The role of information and financial reporting in corporate governance and debt contracting[J].Journal of Accounting and Economic,2010,50 (2/3):179-234.

[21]谢志华.会计与经济运行[J].会计研究,2000(4):41-46.

[22]汪炜.信息披露、透明度与资本成本[J]. 经济研究,2000(7).

[23]曾颖.信息披露质量与股权融资成本[J].经济研究,2000(2).

[24]周中胜.会计信息透明度与资源配置效率[J].会计研究,2008(12).

[25]张然.会计准则变迁与长期资产减值[J].管理世界,2007(8):77-84.

[26]方军雄.会计准则国际化的经济后果——来自新《企业会计准则》颁布日市场反应的初步证据[J].中大管理研究,2009(4):16-27.

[27]RAY Ball,XI Li,SHIVAKUMAR.Mandatory IFRS adoption,fair value accounting and accounting information in debt contracts[J].

[28]DASKE H L Hail,LEUZ C VERDI R.Mandatory IFRS reporting around the world:Early evidence on the economic consequences[J].Journal of Accounting Research,2008,46 (5):1085-1142.

[29]LI,S.Does mandatory adoption of International Financial Reporting Standards in the European Union reduce the cost of equity capital?[J].The Accounting Review 2010,85 (2):607-636.

[30]LEE E,WALKER M CHRISTENSEN H B.Mandating IFRS:Its impact on the cost of equity capital in Europe[R].Research Report 105:Association of Chartered Certified Accountants,London.2008

[31]WANG S,WELKER M.Timing equity issuance in response to information asymmetry arising from IFRS adoption in Australia and Europe[J].Journal of Accounting Research Forthcoming,2010

[32]BYARD D,Ying L Yu Y.The effect of mandatory IFRS adoption on financial analysts’ information environment[J].Journal of Accounting Research Forthcoming,2010

[33]WANG X.Capital allocation and accounting information properties[R].Emory University Working Paper,2003 .

[34]洪剑峭.会计准则导向和会计监管的一个经济博弈分析[J].会计研究,2004(1):28-32.

[35]KASZNIKR.The association between voluntary disclosure and earnings management [J].Journal of Accounting Research,1999(37):57-81.

[36]XIE X,JIN B WU R S.Three-dimensional illumination analysis using wave-equation based propagator[C].73rd Annual International Meeting,SEG,2003:878-881.

[37]KASZNIKR.The association between voluntary disclosure and earnings management [J].Journal of Accounting Research,1999,37(1):57-81.

[38]BARTON J,SIMKO P.The balance sheet as an earnings management constriant[J].The Accounting Review,2002(77):1-27.

[39]LARKER.Fees paid to audit firms,accruals choices,and corporate governance[J].Journal of Accounting Research,2004,42 (3):625-658.

[40]DEFOND M L,JIAMBALVO J.Debt covenant iation and manipulation of accruals[J].Journal of Accounting and Economics,1994,17 (12):145-176.

[41]RICHARDSON.Over-investment of free cash flow[J].Review of Accounting Studies,2006(11):159-189.

[42]ANG J,COLE R,LIN J.Agency cost and owernship structure[J].Journal of Finance,2000(55):81-106.

[43]姜国华.大股东占用上市公司资金与上市公司股票回报率关系的研究[J].管理世界,2005(9):119-126.

[44]杨存尧.盈余管理与股票价格——一个文献综述[J].经营管理者,2013(9):105-108.

[45]BALL R,BROWN P.An empirical evaluation of accounting income numbers[J].Journal of Accounting Research,1968,6(2):159-178.

[46]辛清泉.政府控制、经理薪酬与资本投资[J].经济研究,2007(8):110-120.

(本文责编:海洋)

The Study of the Relationship Between Earnings Management and

the Investment Efficiency of China’s Listed Corporation

——Empirical Evidence from the A-share Listed Companies

LIU Bin,ZHANG Qian,WANG Lei

(Economics & Management,Chongqing University,Chongqing 400054,China)

Abstract:This paper focuses on the investment efficiency criterion of elasticity,using China’s listed corporation as a sample of the empirical test.The results show that:when the investment is insufficient (or over),the accounting elasticity is negatively correlated with the investment efficiency,and can improve the non efficiency investment in a certain extent.This conclusion enriches the relevant literature on the investment efficiency of the accounting flexibility,and provides a theoretical basis for the rational investment decision and the optimization of resource allocation.

Key words:Standard Eelastic,Lack of Investment,Excessive Investment,Market Reaction

中图分类号:F270

文献标识码:A

文章编号:1002-9753(2015)10-0111-14

作者简介:刘斌(1962-),男,重庆人,重庆大学经济与管理学院会计系教授,博士研究生导师,研究方向:资本市场会计与审计。

基金项目:国家自然科学基金项目(71372138)。

收稿日期:2015-06-11修回日期:2015-09-27