个税递延型养老保险制度的政策变量测度与思考

——基于上海市社会经济数据的实证测度

2016-01-18尹音频刘美洁

尹音频,刘美洁

(1.西南财经大学 财税学院,四川成都611130;2.深圳市佰仟金融服务有限公司,广东深圳518017)

个税递延型养老保险在西方国家已经发展得相当成熟,国外学者对其进行了深入研究。Alicia H.Munnell,Annika Sundén,Elizabeth Lidstone(2002)应用家庭收入与财富数据进行分析,得出个人补充性养老金是退休职工收入的重要来源,能够促进商业养老保险发展的结论。[1]Clara BusanaBanterl(2002)运用生命周期假说和预防性储蓄理论分析了美国IRAs与401K计划①,得出税收优惠对补充养老保险的发展有重要作用,能够有效刺激职工参与率的结论。[2]Orazio P.Attanasio,James Banks,Matthew Wakefield(2004)通过对美国IRAs账户与英国ISAs账户的分析,认为通过税收优惠方式来增加家庭养老储蓄的成本是巨大的,而且会伴随超额损失。[3]Félix Domínguez-Barrero,Julio López-Laborda(2007)应用 Tobit模型实证研究了各变量对个人养老保险投资的贡献率,结果表明,个人投资于商业养老保险的过程是一个节税与确保退休后生活水平的组合过程。[4]

国内学者主要从个税递延型养老保险优惠模式的选择、可行性与有效性等角度进行分析。王莹(2010)通过收益比较分析,得出EET模式为最佳选择。[5]黄华盈、张志杰(2010)从投保者个人、政府和保险公司三方的收益入手,分析了实施个税递延型养老保险的可行性与制定税收优惠政策的建议。[6]李晓晟(2011)通过对个税递延型养老保险税收优惠的案例分析,论证了个税递延型养老保险是我国个人储蓄养老保险的改革方向。[7]许栩(2011)认为个税递延型养老保险方案总体上有失公平,并在借鉴德国“里斯特改革”法案的基础上,从收入与工作年限的角度提出了完善建议。涂东阳等(2013)基于精算模型,应用全国的相关数据,测算了达到一定目标养老金替代率下个税递延养老保险的年缴费额。[8]

从已有文献来看,国内的相关研究尚处于起步阶段,深度的定量研究尤为稀少,难以为试点方案提供客观依据。为此,本文力图通过所构建的个税递延型养老保险精算模型,应用上海市的社会经济数据,实证测算基于既定养老保险目标替代率下的税延型养老保险制度的政策变量数值,以期为试点方案的设计及推广提供量化依据与政策思路。

一、个税递延型养老保险制度的激励效应分析

(一)个人储蓄性养老保险计划征税模式的比较

个人储蓄性养老保险属于多层次养老保险体系中的“第三支柱”范畴。它主要指那些由个人(家庭)自愿参加的,通过购买金融机构的养老保险产品或通过银行储蓄存款及其他投资方式实现的养老储蓄计划。个人税延型养老保险是个人储蓄性养老保险制度的典型代表,它是指投保人在购买个人养老保险时所支出的部分保费可以税前扣除,在退休领取养老金时再缴纳个人所得税,对于投保者来讲起到了延期纳税的效果,因而它是鼓励民众参与个人储蓄性养老保险计划的重要制度。根据养老保险受益人生活的不同阶段,可将养老保险制度的形成过程分为缴费阶段、收益阶段、领取阶段,对以上三个环节的免税和征税分别用“E”、“T”表示,其税收政策可以形成八种不同类型的模式组合(见表1)。

表1 个人储蓄性养老保险计划的征税模式

1.三类征税模式的比较分析。在三种不同政策组合类型中,延税与非延税之分主要是指第一个环节是否给予免税,而特殊模式是两种极端模式,要么所有环节都免税;要么所有环节都征税。且前者需要政府有强大的财力支撑,后者则需承担保险计划难以推广的风险。由于选择上述两种极端情况的国家很少,因而我们将重点比较延税型和非延税型模式。

第一,从政府发展个人养老金计划的激励效果来考察,延税型模式优于非延税模式。因为在个人养老金政策中,对第一个环节是否免税直接关系到个人养老金计划中激励机制的形成。第一个环节的税收减免对个人参加养老金计划起到了诱导作用,能够促进个人养老金的迅速发展。当然,如果对第二环节也进行免税,无疑更加刺激人们参与的积极性,会使效果更佳。非延税模式则恰恰相反,由于其给个人带来的税收优惠幅度较小,产生的激励作用甚微,使政府发展个人养老金计划的意图难以推进。

第二,从对政府财政产生的当期压力来考察,延税模式同样优于非延税模式。由于延期征税改变的只是政府财政的现金流,即减少一部分即期的税收收入。因而不会对政府税收收入造成巨大损失。非延税模式虽然有利于增加政府当前的税收收入,缓解即期的财政压力,但同时使政府放弃了在未来(职工退休后)的征税机会,随着人口老龄化的不断加深,政府在以后阶段的税收收入则会因税基的缩小而不断下降,其未来的财政状况可能出现恶化。

2.三种延税模式组合的比较分析。大多数国家在实践中都选择了延税模式。而延税模式又有三种不同的组合即EET、ETT和ETE,它们各自所产生的经济效应不同。

第一,从个人税收优惠程度的视角考察,EET模式高于ETT和ETE模式。由于个人所得税实行的是累进税率,而个人在不同阶段的收入水平不同,因而适用的税率也不同。一般而言,雇员在退休后的收入水平比在职时要少,从而导致它们在养老金领取阶段适用的边际税率比缴费阶段的边际税率要低。这种边际税率的差异在EET模式中可以使雇员获得更加优惠的税收。而ETT模式在对个人征收所得税的同时又对养老金的投资收益征税,存在双重征税问题,且税负较高,难以体现激励性。

第二,从对政府财政产生的压力来考察,EET模式低于ETE和ETT模式。EET模式使政府在职工退休后还享有征税权,随着人口老龄化程度的加深和养老金规模的扩大,政府的税收收入不会因为税基的缩小而下降,反而会保持良好的财政状态。ETT虽然也在第三环节征税,但是由于第二环节的征管成本较高而冲减了部分财政收入。

第三,从政府的管理来考察,实施EET的成本较低。一般来说,第一环节和第三环节的税收政策更容易设计和管理。而第二环节对养老金投资收益实施征税则难以掌握个人确切的投资收益信息,从而使得征管成本较高,且技术上存在困难。

上述比较分析说明,EET组合是延税模式的最佳选择。EET税制的特点是在当期消费和未来消费之间是中立的,并确保不存在重复征税,它反映的是长期养老金储蓄在生命期间里收入再分配的真实性质。

(二)EET模式的税收优惠激励效应分析

个人参与EET延税型养老保险的收益明显多于TTE非延税模式,其主要通过税率差异、投资收益以及时间价值的途径获得额外收益。

1.获得低税率优惠。在个人所得税实行累进税率的条件下,个人适用税率随着收入水平的增加而提高。而个人在退休时领取的养老金水平通常会比工作时的工资水平低。若允许个人养老保险缴费额在税前扣除,直至退休领取时缴纳个人所得税,则个人将获得低税率优惠。

假设1:本金为M,投资收益为r,退休前后所得税税率分别为t和t',则在实施EET模式的延税型养老保险时,退休领取时(所得税税率为t')可获得的养老金额为:

若不实施延税型养老保险,即采用TTE模式,则个人在退休后可获得的养老金额为:

其中t'为缴费阶段的所得税税率。显然t>t',因此EET模式下的收益大于TTE模式,即个人参与延税型养老保险将获得低税率优惠。

2.获得投资收益及时间价值。在EET模式下,参与人可将当期少缴纳的税款投资于资本市场,购买股票、基金等金融资产,以获得投资收益,增加个人当期所得以及未来财富。

假设2:沿用假设1中投资收益率为r,投资收益所得税税率r',则EET模式下的延税型养老保险计划经缴费阶段的税收优惠获得的本金为M,TTE模式本金为M',则EET模式比TTE模式的积累收益额为:

因此在EET模式下,延期缴纳个人所得税直接增加了账户资本金,增加了积累基数,并且通过投资收益使得资金的时间价值得以实现。

由此可见,理性的个人参与延税型养老保险计划能够通过货币的时间价值、额外投资收益及低税率等途径获得额外收益,这部分收益将对退休员工的生活水平给予更好的保障,因此,税收优惠政策具有吸引个人参与的个人储蓄性养老保险计划的激励效应。

二、个税递延型养老保险精算模型的构建

为了实证测度延税型养老保险中养老金替代率与税收优惠幅度的关系,本文将在谌明超等(2009)[9]的分析思路基础上,扩展建立个税递延型养老保险精算模型。

(一)基本假设

1.个人缴费为一年一缴,采用期末年金方式计算。

2.不考虑交易成本和管理成本。

(二)模型设计

个税递延型养老保险替代率为投保人领取的保费额与其退休前一年工资额的比值。利用保险精算平衡原理,建立投保者缴费积累总额与领取总额的均等关系式,据此测算养老保险替代率的方法。选取投保者退休年龄(r)、极限年龄(d)、工资(Sx)、工资增长率(sg)、缴费率(cs)、收益率(sr)、通货膨胀率(k)、有效贴现因子(dr)、存活率(jPx)等变量建立精算模型。在此基础上增加税率的影响因素,将缴费阶段、收益阶段、领取阶段的税率分别记为t1、t2、t3。

根据投保人是否继续缴纳保费,将个税递延型养老保险过程分为养老保险金积累阶段与养老保险金支付阶段,积累阶段主要由缴纳阶段与收益阶段构成,支付阶段由养老保险领取阶段构成。

1.投保人养老保险金积累额(rJx)。在无税收优惠模式下,设定职工在x岁缴纳保费,则在退休时个税递延型养老保险保费积累额的现值应为:

其中,sr-t2为有效投资收益率,有效贴现因子为x岁职工至少再生存j年的概率。

2.投保人保险金给付额度(dLx)。在考虑通货膨胀的情况下,x岁投保职工,在退休后的 w(wr)岁时要满足目标替代率λ,则w岁时的养老金给付额应为λSx(1+g)r-x(1+k)w-r。结合领取阶段的税率为t3,则w岁时个税递延型养老金的实际给付额wLx为:

投保职工退休后每期能支取的保费额为wLx,当达到极限年龄d时,养老金给付额的精算现值为:

3.个税递延型养老保险替代率(λ)。根据保险精算平衡理论得到,投保人在退休前保费缴纳额以及增值额在扣除相应的税收后,全部计入个人账户供投保人在退休后领取使用。从而得到个人账户内的资金总额yJx与退休后保费给付额的精算现值dLx相等,所以有(4)式等于(6)式。

由(6)式可以推得替代率λ的公式为:

从(7)式可以得出,个税递延型养老保险替代率与投保人初始工资无关,与缴费率、投资收益率呈正相关,与工资增长率成负相关,与此同时也受各阶段税率、通货膨胀率以及存活率的影响,其影响效果有待实际效果检验。

三、上海市个税递延型养老保险税制数值的测算

根据第六次人口普查结果显示,截至2010年底,上海常住人口中65岁及以上人口数量已从“五普”的188.03万人增加到233.13万人,增长了24%,比重为10.1%,已经进入老龄化社会。为了应对基础养老保险的不足,目前所提出的上海个税递延型养老保险试点方案(以下简称“上海初步方案”)为EET模式,即在缴费及收益阶段免税,到领取阶段再根据当期税率缴税的模式。确定个人缴费免税限额为每月1000元,其中700元用于个人购买商业养老保险,300元用于企业年金计划。[10]

(一)指标设定

1.工资增长率。根据上海市人力资源和社会保障局公布的数据显示,2010~2012年的工资增长率分别为9.3%、11.1%、8.3%,本文选取三年的平均增长率的近似值为10%。

2.投资收益率。根据我国保监会公告数据,近三年保险业投资收益率分别为4.76%、3.6%、3.39%,选取三年均值为3.92%,并且选取6%的投资收益做比较分析。

3.通货膨胀率。将其设定为5%。

4.税率。缴费阶段及投资收益阶段免税,在领取阶段征收个人所得税,税率设定为10%,即t1=t2=0,t3=10%。①依据个人所得税法规定,在扣除3500元免征额之后,0~1500元的税率为3%;1500~4500元的税率为10%。换言之,如果所领养老保险金在8000元以内,则边际税率不超过10%。因而假设税率为10%,可以涵盖大多数人群。

5.年龄。根据我国教育时间推算,有条件参加个税递延型养老保险的投保人年龄选取为23~59岁,充分考虑人口的结构特征,并将其分为7个年龄组。退休年龄设定为男性60岁,女性55岁。

(二)基于上海个税递延型养老保险初步方案的实际替代率测算

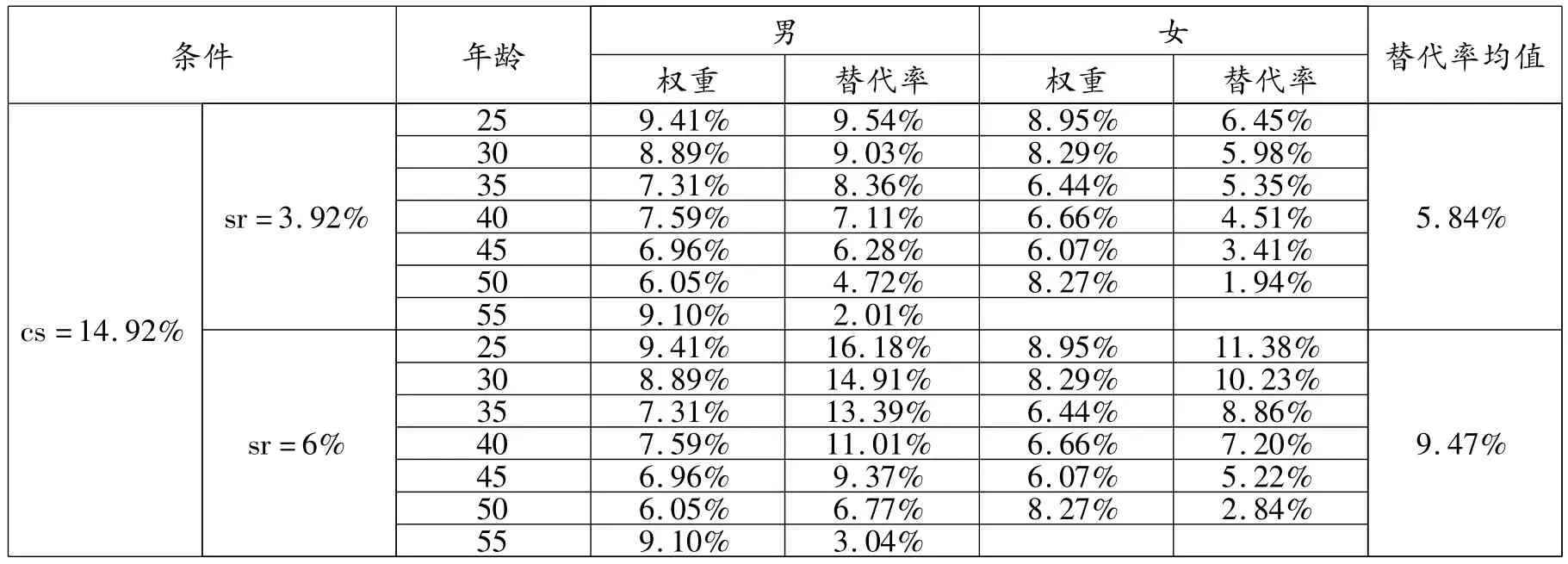

劳动和社会保障部社会保险研究所的研究表明,中国多层次养老保障体制中基本养老保险、企业年金和个人储蓄性养老保险的目标替代率分别应达到60%、20%、10%,才能有效保障退休人员的生活水平。[11]我们将应用公式(7),测算“上海初步方案”的实际养老保险替代率(λ)是否达到10%的目标替代率。根据上海市人力资源和社会保障局公布的数据显示,2012年上海市职工月平均工资为4692元,且设想方案中允许免税扣除标准额为700元,计算得到实际缴费率cs=14.92%。当缴费率固定为14.92%时,由于保费的积累额与投保时间相关,投保时间不同则保费的积累额亦不同,因此参保年龄也不同,个税递延型养老保险替代率也将不同。本文针对不同年龄组的投保者,分别测算个税递延型养老保险的替代率,得到7组数据进行比较分析,得出均衡值,如表2所示。

表2 上海市个税递延型养老保险初步方案实际替代率的测算

由表2可知,按照“上海初步方案,”得到的实际替代率均值仅为5.84%,达不到目标替代率10%的要求。即使投资收益率提高到6%,其替代率均值也仅为9.47%。从总体来看,缴费率不足、投资收益率不高是主要导因,同时,也不能忽略投保者年龄过高、积累时间过短对均值替代率偏低的影响。在不考虑参保年龄以及性别差异时,投资收益率越高则替代率越高。即在投资收益好的情况下,投资收益越多变相增加了个人在领取养老保险时的收入,从而使得替代率提高。例如,同为30岁的女性投保者,在投资收益率为3.92%时的替代率仅为5.98%,而在投资收益率为6%时替代率却达到10.23%。因此,有效保障良好的投资环境也是提高人们退休后生活水平的有效措施。

一般来看,替代率均值可以代表该地区的平均水平,但是并不能使各年龄段参保人员均达到平均水平,投保时间较长者的替代率对较短者的替代率之间具有补充作用。换言之,从投保人员结构来考察,不同年龄与不同性别之间的缴费积累时间差异导致了替代率之间相差甚远。一方面,参保年龄不同时,同性别不同年龄段之间的替代率存在差距。例如在缴费率为14.92%条件下,55岁男性投保者的替代率仅为2.01%,而25岁男性投保者的替代率达到9.54%,为前者的4.75倍。另一方面,参保年龄相同时,男性与女性不同的法定退休年龄而造成保费积累时间差异也拉开了替代率的差距。例如在缴费率为14.92%条件下,25岁女性投保者的替代率仅为6.45%,而25岁男性投保者的替代率达到9.54%,比前者高3个百分点。因此,要使每一年龄阶段的替代率都达到目标替代率,还需进一步研究测算,得出其缴费率,为推行个税递延型养老保险试点工作提供经验数据支持。

(三)基于目标替代率下的上海个税递延型养老保险免税缴费率测算

以上分析表明“上海初步方案”的实际替代率不能达到10%的要求,各年龄段之间的替代率存在较大差异。为测算达到目标替代率下的缴费率,对(7)式变形得出:

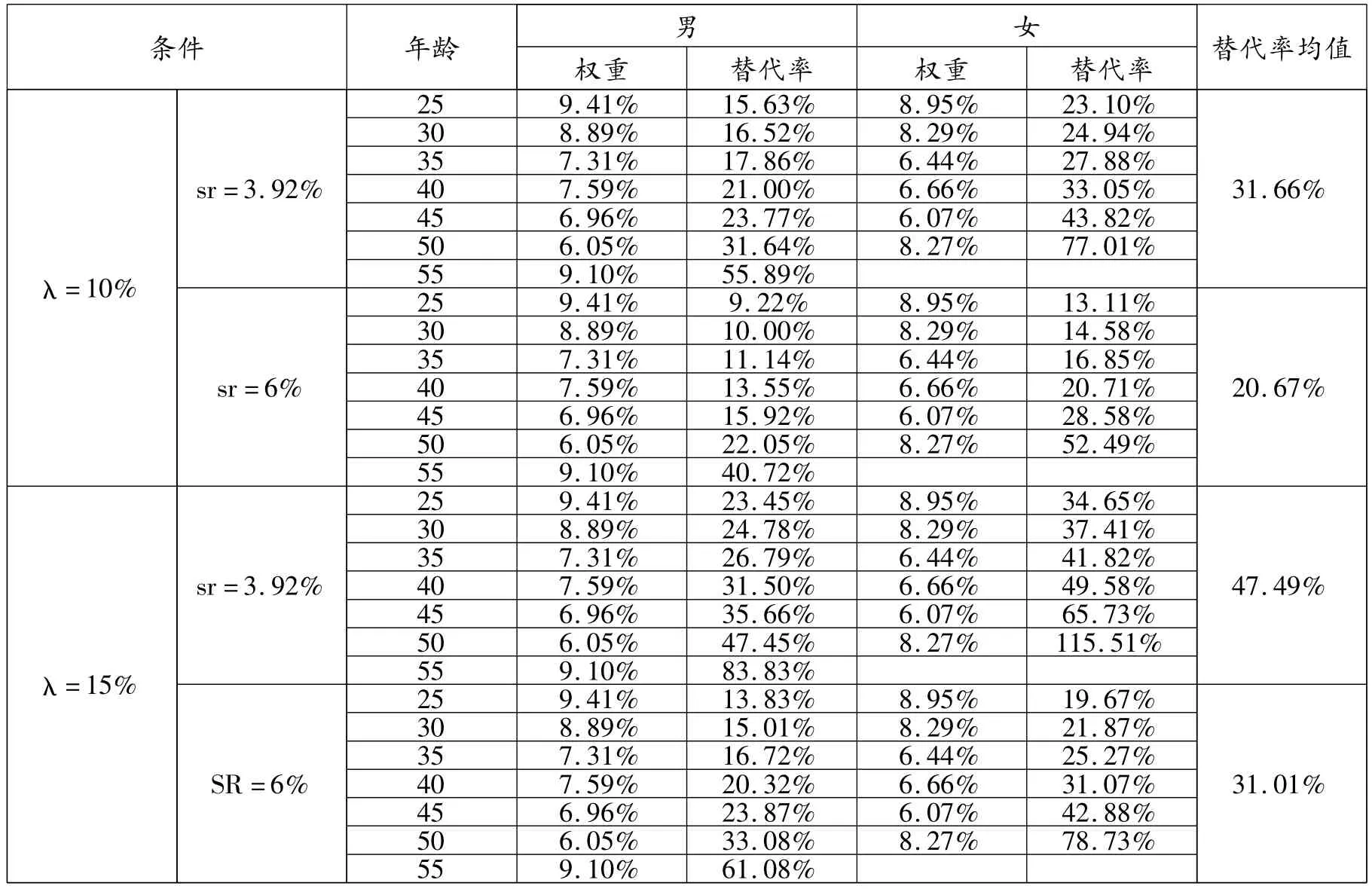

在投资收益率为3.92%、6%的条件下,选取的替代率(λ)水平分别为10%、15%,得出以下结果。

表3 目标替代率条件下上海市个税递延型养老保险缴费率的测算

根据表3可以得到以下结论:(1)替代率与缴费率呈正相关性。在投资收益率一定的条件下,要达到更高的目标替代率,必须提高缴费率。在投资收益率为3.92%的条件下,就平均水平而言,只有将缴费率均值由5.84%(见表2)提高到31.66%,才能实现10%的目标替代率。而就个体而言,如40岁男性投保者目标替代率为10%要求的缴费率为21%,而目标替代率为15%时要求的缴费率上升为31.5%。(2)投资收益率与替代率呈正相关,而与缴费率呈负相关。如25岁男性投保者要达到10%的目标替代率,在投资收益率为3.92%、6%时的缴费率分别为15.63%、9.22%。即投资收益率高,投保者的账户资金积累快,有助于降低缴费率。(3)缴费率结构呈差异性。在目标替代率相同的条件下,缴费率会随着投保年龄的增加而增加。例如,在目标替代率为10%与投资收益率为3.92%时,25岁男性投保者的缴费率仅为15.63%,而50岁男性投保者的缴费率高达31.64%;同时由于男女的退休时间不同,在投保年龄相同的条件下,男性投保者的缴费率低于女性投保者。

(四)个税递延型养老保险的税收优惠幅度分析

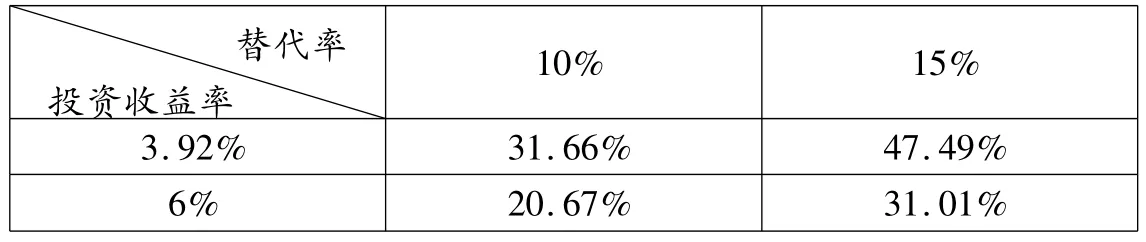

为探寻目标替代率条件下的税收优惠率,假定理性个人按最大优惠标准缴纳保险金,则税收优惠比例即为各投保主体的免税缴费率。在满足前提假设的条件下,所得到的平均税收优惠率如下:

表4 上海市个税递延型养老保险平均税收优惠率

由表4可知,在投资收益率为3.92%的情况下,要满足10%的目标替代率,需要有31.66%的税收优惠,根据2012年上海市月均工资为4692元,计算得到的税收优惠额应该为1485元。在投资收益率为6%的情况下,要满足10%的目标替代率,需要有20.67%的税收优惠,税收优惠额应该为970元。但是“上海初步方案”的税收优惠额仅为700元,与目标替代率还有一定差距。

四、基本结论与政策启示

(一)基本结论

本文依据上海市个税递延型养老保险设想方案,对其实际替代率进行测算,并进一步测算了基于目标替代率下的个税递延型养老保险制度政策变量的数值,得到了以下实证结论:

1.养老保险水平受综合因素的影响。个税递延型养老保险精算模型显示:免税缴费率、投资收益率、缴费积累时间是影响养老保险替代率的重要因素,三者均与养老保险替代率呈正相关关系。因此,通过这三条途径均可提高养老保险替代率。

2.税收优惠程度是决定个税递延型养老保险替代率高低的关键因素。实证测算显示上海市个税递延型养老保险初步方案的实际替代率仅为5.84%,未达到国家目标替代率10%的水平。在投资收益率一定的条件下,提高税收优惠程度可以提高个税递延型养老保险的替代率。本文在表3与表4的分析中,以目标替代率为前提,测算得出了使每一投保年龄在满足目标替代率要求下的差异性缴费率,从而得到上海地区缴费率均值与税收优惠数额,可以为今后的试点方案提供参考依据。

3.投资收益率也是影响个税递延型养老保险替代率高低的重要因素。一般来说,投资收益率通过左右年金积累总额进而影响养老金替代率。当投资收益率分别为3.92%、6%时,个税递延型养老保险的替代率则分别为5.84%、9.47%,后者的替代率明显高于前者。

4.缴费积累时间是影响个税递延型养老保险替代率结构的重要因素。实证测算显示,养老保险替代率均值只代表该地区的平均水平,而并不能使男女各年龄段的参保人员均达到平均水平。从投保人员结构来考察,不同年龄与不同性别之间的缴费积累时间差异导致了养老保险替代率结构呈显著的差异性。

(二)政策启示

上述实证结论为我们构建个税递延型养老保险制度试点方案的设计与推广提供了政策思路。

1.尽快推进个税递延型养老保险制度试点及全面实施。税收优惠率、投资收益率、缴费积累时间是影响养老保险替代率的重要因素,因此可以通过这三条途径优化试点方案。第一,依据目标替代率科学确定税收优惠率。实证测度表明,在投资收益率为3.92%①根据我国保监会公告数据近三年保险业投资收益率分别为4.76%、3.6%、3.39%,选取三年均值为3.92%。的情况下,按照“上海初步方案”700元免税额得到的实际替代率均值仅为5.84%(见表2)。而要满足10%的目标替代率,需要有31.66%的税收优惠率(见表4),根据2012年上海市月均工资计算得到的税收宽免额应该为1485元。因而,应该依据目标替代率,适当加大税收优惠比值。而且随着经济的不断发展,养老保险“第三支柱”——替代率还应不断提高。第二,力争提高投资收益率。金融市场的健康稳定将有助于养老金在资本市场有效运作,从而获得较高收益,增加个人账户养老金积累额。因此,为养老保险资金提供健康安全的投资环境,也是提高养老保险替代率的有效途径。第三,尽快推进个人递延型养老保险计划,延长年金积累时间。实证测度表明:在统一的税收优惠率下,年龄越大及投保时间越晚,则投保者的实际替代率越低。因此,应该尽快推进个税递延型养老保险的试点及全面实施,吸引民众尽早参与补充养老保险计划,延长年金积累时间。同时,试点方案还应配套公平性补偿政策,以解决高龄人群的低替代率问题。

2.促进多层次养老保险体系的协调发展。职业及企业年金与个税递延型养老保险作为社会基础养老保险的重要补充,在养老保障体系中发挥着重要作用。《中国养老金发展报告(2012)》显示,我国基础养老保险替代率不断下滑。自2002~2011年我国城镇养老保险养老金替代率由72.9%下降为50.3%[12],已低于国际最低标准②国际劳工组织制定的《社会保障最低标准公约》提出养老金替代率最低目标为55%。。为此,要达到总替代率不低于国际标准,保障退休人员的基本生活水平,必须尽快实施个税递延型养老保险,完善职业及企业年金制度,促进补充养老保险与社会基本养老保险的协调发展。劳动和社会保障部社会保险研究所的研究认为,中国多层次养老保障体制中基本养老保险、企业年金和个人储蓄性养老保险的目标替代率分别应达到60%、20%、10%。[11]然而企业年金多年的运行实践表明,要实现20%的养老金替代率不具有现实可行性。因此我们认为,应该依据企业参保意愿及能力与居民参保意愿及能力的现实基础,动态调整目标养老金替代率,并据此确定补充养老保险税收激励的政策目标与政策结构。可以预测到,居民自主地选择(不受企业约束)参加补充保险计划将通过替代效应,减少预防性储蓄,切实提高自己的养老金替代率;并通过收入效应,增加消费与投资,扩大内需,促进经济增长。

总之,个税递延型养老保险对完善我国的养老保险体系有着不可或缺的作用,所以,税收优惠政策就显得格外重要。然而我国男女退休制度差异及地区工资差异等因素势必对税收政策的制定与实施提出更高要求,为此,应该尽早推行试点实践,为全面实施个税递延型养老保险制度提供实践经验。

[1]Alicia H.Munnell,Annika Sundén,Elizabeth Lidstone.How Important Are Private Pensions?Issue Brief 2002 -2008[M].Boston:Center for Retirement Research at Boston College,2002.

[2]Clara BusanaBanterle.Incentives to Contributing to Supplementary Pension Funds:Going Beyond Tax Incentives[J].Geneva Papers on Rask and Insurance,2002,27(4).

[3]Orazio P.Attanasio,James Banks,Matthew Wakefield.Effectiveness of Tax Incentives to Boost(Retirement)Saving:Theoretical Motivation and Empirical Evidence[J].OECD Economic Studies,2004,2(39).

[4]Félix Domínguez-Barrero,Julio López-Laborda.Why Do People Invest in Personal Pension Plans? [J].Applied Economics,2007,39(9).

[5]王莹.个税递延型养老保险——基于税收优惠的思考[J].中南财经政法大学学报,2010,(1).

[6]黄华盈,张志杰.延税型养老保险的经济分析[J].金融与经济,2010,(12).

[7]许栩.个税递延型养老保险方案设计公平性问题刍议[J].上海保险,2011,(2).

[8]涂东阳,许莉,殷晨昕.个税递延养老保险的缴费设计研究[J].保险研究,2013,(12).

[9]谌明超,贺思辉,钱林义.中国企业年金税收优惠政策建模及分析[J].统计与信息论坛,2009,(11):66-71.

[10]项俊波:上海税延型养老险试点方案初定[N].每日经济新闻,2013-01-25.

[11]劳动和社会保障部社会保险研究所,中国太平洋人寿保险股份有限公司.中国企业年金财税政策与运行[M].北京:中国劳动社会保障出版社,2003:32-35.

[12]郑秉文.中国养老金发展报告:2012[M].北京:经济管理出版社,2012:52.