股票期权激励的源条件、代理问题及其激励效果

2016-01-16袁振兴

袁振兴

【摘 要】 公司所有权与经营权的分离是股票期权激励产生的原因和源条件,股票期权是为解决公司委托代理关系主契约问题的衍生契约,在解决代理问题过程中自身也会产生合同的不完全性。文章以公开资料为依据,分析了雏鹰农牧股份有限公司股票期权行权条件的设计及其激励效果。分析结果表明,与所有权和经营权相分离的情况不同,在股权高度集中且大股东担任董事长兼首席总裁的公司中,公司的所有权与经营权“黏合”不仅导致了大股东(而不是经营者)主导股票期权制定过程,采取措施提高股票期权的行权门槛,产生新的代理问题,而且使股票期权失去了激励的源条件,股票期权业绩考核指标与激励对象不再相关,契约双方认真预测公司未来经营业绩与契约条款的匹配性动力丧失,最终导致股票期权激励效应难以发挥。

【关键词】 股票期权; 代理问题; 股权激励

中图分类号:F272 文献标识码:A 文章编号:1004-5937(2016)02-0002-09

一、引言

据统计,美国45%的上市公司实施了股票期权计划,全美制造企业500强均已实施了此制度(余应敏、智海玲,2010)。在我国,截至2012年6月30日,上市公司公布的450个股权激励方案中,实施股票期权激励计划的有290个,占期权激励计划的65%(肖淑芳、刘颖、刘洋,2013)。由此引发的“股票期权激励效应”也成为学术界研究的主要问题之一。

股票期权激励效应的研究结论大致可分为三类:股票期权具有显著的激励作用;股票期权的激励作用并不显著,甚至为负效应;股票期权是一种奖励或福利。股票期权效应的多元化结论,源于股票期权本质是为解决雇佣契约中的代理问题而衍生出的一种薪酬契约,在其制定和执行中,也会存在“逆向选择”和“道德风险”。如Bebchuk & Fried(2003)认为的那样——由于公司管理层寻租的存在,股权激励并不能有效解决委托代理问题,降低代理成本,反而成为委托代理问题的一部分。

股票期权在运用过程中产生新代理问题的原因之一,是股票期权设计和执行时所依赖的基础变量的可操纵性。股票期权契约多数以财务指标作为设计行权或授予条件的基础变量,且这些变量会对股票期权的标的资产价格——股票价格产生影响,这可能导致有能力的利益相关者对这些财务指标进行盈余管理。Healy(1985)①明确指出,管理者为了更好地迎合薪酬契约,存在增加或减少可操控性应计利润的动机。Beneish & Vargus(2002),Cheng、Bebchulk & Fried(2006),Baker(2003),Guojin Gong(2007)等人为此提供了证据。徐雪霞(2013),王克敏、王志超(2007)等国内学者在中国的资本市场上也找到了证据。由于管理层在执行股票期权激励计划过程中的机会主义倾向,可能会导致操纵基础变量,降低被激励对象的现实努力程度,削弱股票期权的激励效用。当管理层把这种操纵演绎到极致时,股票期权就完全变成了管理层的一种谋取私利的工具,不仅没有正的激励效应,甚至起到负效应。至于股票期权的“福利”效应,可能和公司的治理结构与激励主体实施股票期权的目的有关。

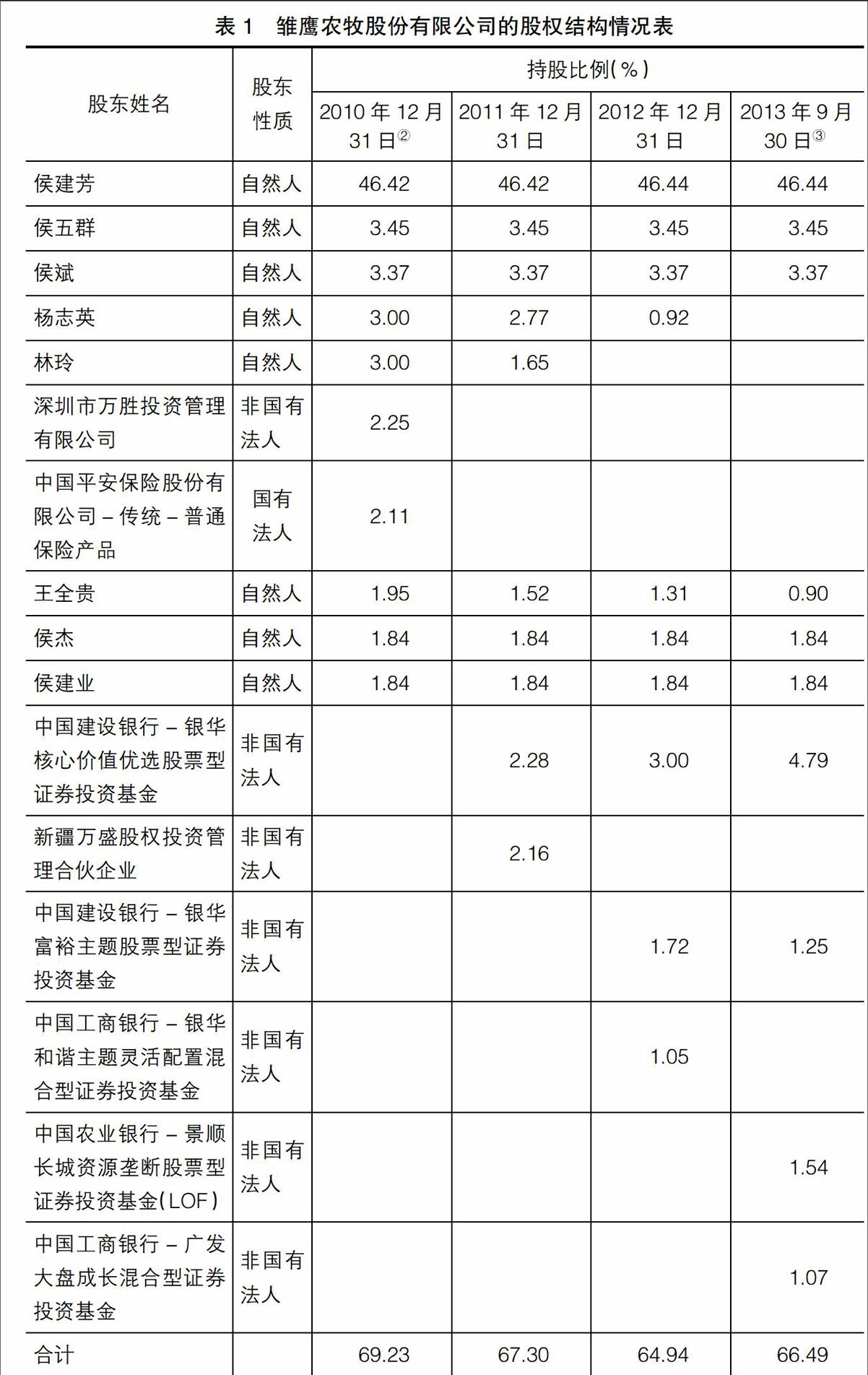

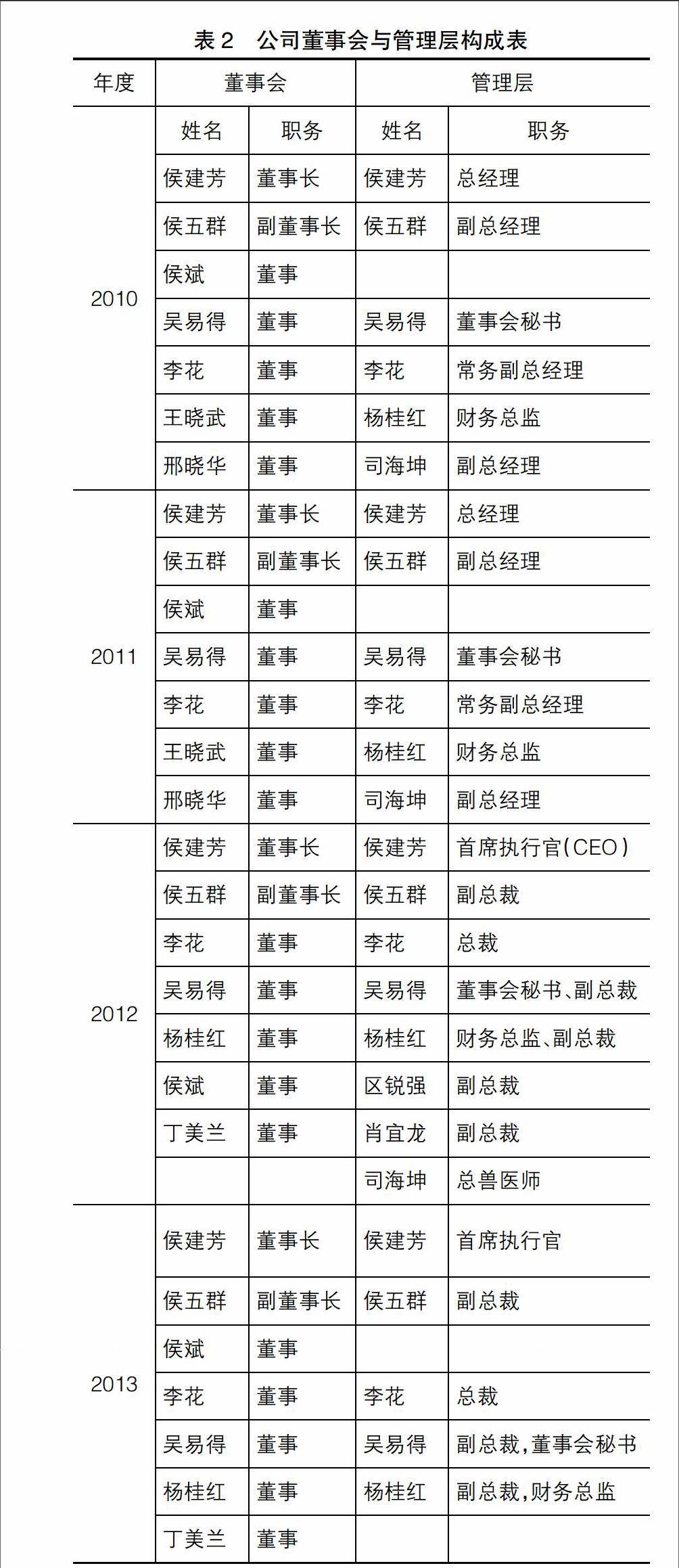

本文从分析雏鹰农牧股份有限公司的权力配置和代理问题入手,研究了该公司股票期权激励计划的行权条件。(1)通过对雏鹰农牧股份有限公司的权力配置分析,发现该公司为大股东控制,所有权与经营权“黏合”在一起,这与所有权与经营权相分离不同,公司的代理问题是大股东与小股东之间而不是全体股东与管理层之间的利益冲突,此时,股票期权制定与实施过程中不再是管理层对契约条款(或条款基础变量)的“管理”,而是大股东对契约条款的管理。这可能失去了股权激励的源条件,使该公司股票期权激励对象错配。(2)该公司权力主要配置给了大股东,大股东(而不是管理层)成为股票期权计划实施的主导,既拥有公司多数所有权,又掌握公司的经营管理决策权。所以,对大股东主导的股票期权激励计划而言,实施过程的监督并不重要,重要的是制定股票期权的行权初始“门槛”。这与国内外研究的股票期权计划的实施主体——管理层在股票期权实施过程中采取“自利”行为不同。

二、股票期权激励的源条件及其代理问题

在所有权和经营权分离的现代公司中,遵循“资本雇佣劳动”的逻辑,资本所有者——股东将其物质资本委托管理者经营并向其支付薪酬,管理者经营资本实现资本增值并获得报酬。由于契约的不完全性、信息不对称和股东与管理者的利益冲突等原因,股东与管理者之间会出现代理问题。代理问题的核心是代理人不能与委托人一起分享公司剩余,因此,最好的缓解代理问题的方法就是让代理人与委托人一起分担风险,并分享公司的剩余索取权,而股票期权就是这样一种以股东为激励主体,管理者为被激励对象,让管理者与股东一起享有公司剩余索取权的激励契约。同时,只有公司的经营决策权配置给被激励对象——管理者,股票期权契约中以经营业绩为内容的考核指标才与管理者的行为产生相关性,股票期权也就具备了激励性。所以,股票期权是为解决代理问题而衍生出来的一种薪酬激励契约,产生的源条件是所有权与经营权的分离,且公司经营决策权配置给经营者。

然而,股票期权作为一种契约具有不完全性,在制定和执行过程中,激励主体与被激励对象之间也会产生代理问题。股票期权激励主体与被激励对象之间代理问题的性质取决于“谁”主导契约的签订与执行。一般来讲,在契约双方中拥有信息优势与权力优势的一方将会成为契约主导方。Jensen & Meckling(1976)指出,产生逆向选择和道德风险的原因在于:信息不对称总存在于委托人和代理人之间,信息的提供方较使用方掌握更多的“内部资源和信息”,影响“沟通的有效性”。由此不难看出,契约双方的信息优势方将主导契约的签订与执行,产生的代理问题便是契约主导方对另一方利益的损害。在所有权与经营权分离的假设下,委托人与代理人的信息优势方是代理人——管理者,主导契约的签订与执行,可能产生管理者损害股东的利益;在所有权与经营权统一的情况下,信息优势方是大股东,主导着契约的签订与执行,可能产生大股东损害管理者的利益。由此可见,在契约签订和执行过程中,无论管理者还是大股东主导契约,都有机会主义倾向,采取自身利益最大化而可能损害对方利益的行为,从而产生代理问题,只不过代理问题的性质不同而已。在本案例中,我们将看到,大股东对股票期权的主导,而不是管理者。代理问题是大股东通过契约履行“门槛”的设置实现自身利益最大化,契约实施变得并不重要,因为大股东在信息和权力配置上比管理者更有优势。endprint