控制变量对蒙特卡罗法期权定价的改进

2016-01-05丁照东黄依慧

丁照东+黄依慧

【摘 要】期权定价是一种价值最大化过程,根据不同时期不同股价的路径获取收益的最大值,并且考虑资产的时间价值。基本假设是股价波动符合几何布朗运动(Geometric Brownian Motion),这些波动可以用偏微分方程来描述。对于欧式期权来说,存在偏微分方程的解析解,通过Black-Scholes模型可以得到。期权定价可以运用蒙特卡罗法进行模拟估算,均值与解析解比较接近。尽管如此,模拟估算的过程仍存在比较大的缺陷,比如价格方差过大,置信区间无效等。这些缺陷可以通过改良蒙特卡洛方法来进行弥补。

【关键词】期权定价;蒙特卡洛法;方差缩减技术;控制变量

一、 背景

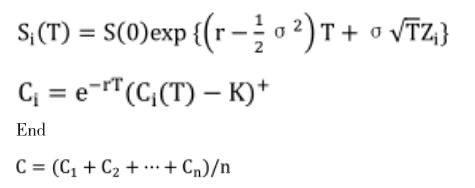

首先我们需要温习蒙特卡洛法进行欧式期权定价的过程:

(1)获得T时间内的股价路径,可以认为时间T的时候期权到期

(2)获得T时间点上的收益 ,其中 为T时间点上的股票价格,K为欧式期权的行权价

(3)考虑时间价值,将收益折算成现价,即为一个可能的期权价格

(4)重复上述(1)(2)(3)步骤n次,获取n个可能的期权价格

(5)取这n个可能的期权价格的平均值,即为蒙特卡罗法估计的期权价格

上述五个步骤的数理和编程逻辑可以简化为:

For i = 1,2,…,n

生成标准正态分布的随机数 Zi

以上并非标准的编程语言,仅表示编程逻辑,其中字母S系列代表股价,S(0)是股票初始价格,r是利率,字母C系列是期权价格,K是行权价,T是当前欧式期权距离到期日的时间,σ是股价波动率,Zi来自于Black-Scholes模型中的随机量,假设为标准正态分布。

实际上,对于期权定价来说,蒙特卡洛是比较粗糙的方法,尽管可以得到一个比较满意的平均值,但是计算过程中期权价格Ci的方差大得惊人,更不用说置信区间。在后续的讨论中,我们可以从数据和图像上看到这一点。

二、改良蒙特卡洛法:方差缩减技术

方差缩减技术是对蒙特卡洛方法的优化,引入方差缩减技术的目的就是减少蒙特卡洛计算过程中Ci的方差,收缩置信区间,增加计算的精准度。当然方差缩减技术有多种,比如,控制变量(control variates, CV)、对偶变量(Antithetic Variates, AV)、分层抽样(Stratified Sampling, SS)、拉丁超立方抽样(Latin Hypercube Sampling, LHS)、矩匹配(Moment Matching, MM)和重要性抽样(Importance Sampling, IS)。本文中我们采用控制变量的方法,该方法的核心思想是引入另外一个变量,此变量的期望值可以通过解析式的形式计算,也就是与样本变量之间存在关系;根据引入变量可以得到一个估计值,该估计值与样本变量得到的估计值之间也存在关系,这样的关系可以用b来表示。用数学的语言来阐述就是:

(1)假定Y1,Y2,…Yn为样本观测值,独立同分布,我们的目标是估计Yi的期望E[Yi],普通的无偏估计法是计算Y1,Y2,…Yn的算术均值;

(2)控制变量法是引入另一个变量Xi,并且Xi的期望已知,Xi与Yi之间存在如下关系:

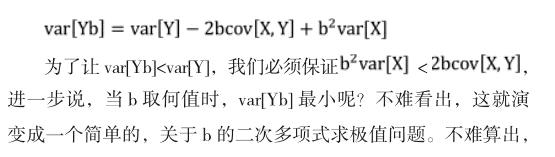

从而得到一个新的带估计变量Ybi,其中b为一个实数。不难看出,无论b取何值,Yb和Y的期望是相等的,所以这个变换不影响蒙特卡洛方法的均值结果,重点在于中间过程所有Yi值的方差。我们已经知道Yi的方差非常大(正如前文的Ci),目的是让新的估计量Ybi的方差尽可能的小。

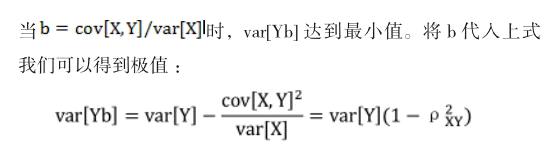

(3)通过计算不难得到Yb和Y方差的关系:

所以,问题又回到我们构建的变量X与原有样本变量Y之间的关系,相关系数越是接近于1,我们得到的结果越好。

三、控制变量(control variates)在期权定价中的应用

我们已经知道欧式期权定价中,股价Si是样本变量,目标是估计期权价格,那么我们针对Si引入如下变量:

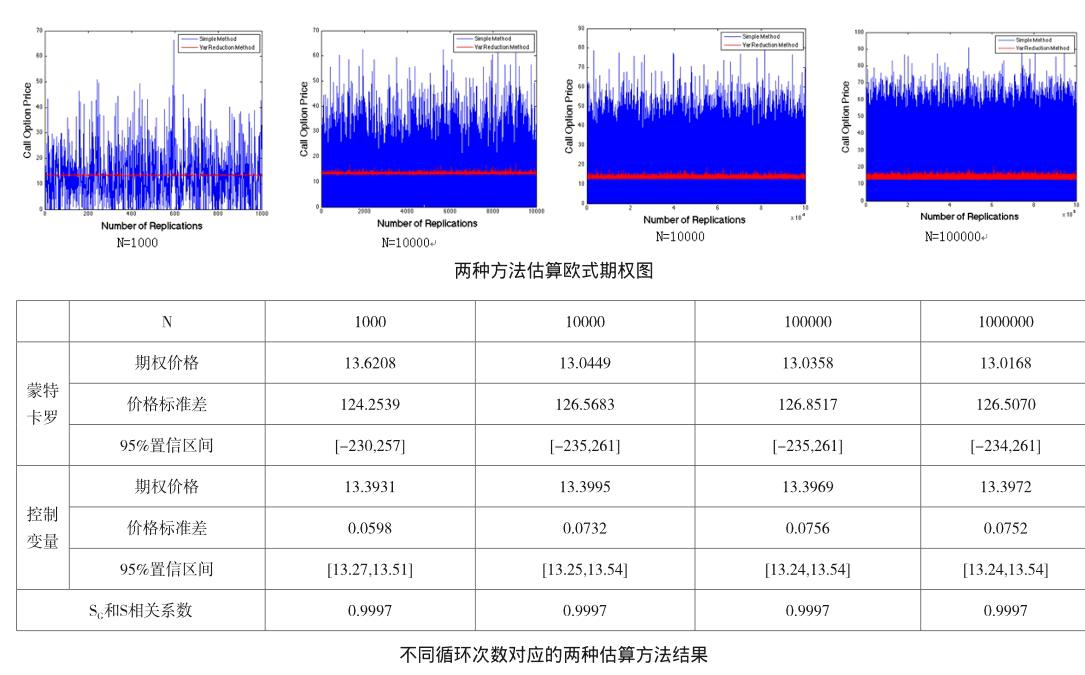

设定N为蒙特卡罗法在Matlab程序中循环的次数,分别让N=1000、10000、100000、1000000,比较经典的蒙特卡罗法和改良的蒙特卡罗法进行期权定价的过程。上面四张图分别为循环过程中得到的可能的期权价格。

上图中蓝色代表简单蒙特卡罗法估算欧式期权价格的过程,红色代表控制参数法改良后的蒙特卡罗法估算欧式期权价格的过程,可以看出前者非常不稳定,有时候价格严重偏离均值,而后者的估算精度非常高,误差很小。

根据BS模型解析式计算得到的欧式期权价格为13.3886,上表中各次试验的结果都和解析结果非常接近。但是传统蒙特卡罗法的标准差非常大,甚至达到120以上,大约是期权价格本身的10倍,如此之高的方差会损害蒙特卡罗法本身在期权定价方面的有效性,而改良后的估算法误差大大减少,并且使得置信区间变得有意义;同时,我们引入的变量SG和原有变量S的相关性极高(0.9997),也验证了上述的解析式推演结果。

四、总结

可以看出,引入的变量极大降低了估算价格的方差,使得原本无意义的置信区间具有解释期权价格的能力。因此可以说,将蒙特卡罗模拟方法与方差缩减技术结合,是提高期权定价效率的重要途径。当然,正如上文所述,方差缩减技术出控制变量外还有多种,这些方法有待于进一步研究。

参考文献:

[1] 陈辉.期权定价的蒙特卡罗模拟方差缩减技术研究.统计与信息论坛,Vol 23, No.7

[2] Lavenberg S S, Welch S S, A perspective on the use of control variables to increase the efficiency of monte carlo simulations [J], Management Science, 1981(27): 332-335

[3] 马俊海,张维,刘凤琴.期权定价的蒙特卡罗模拟综合性方差减少技术,管理科学学报,2005,8:68-73]

[4] Galina Galda,Variance Reduction for Asian Options, Technical report, IDE0737,2008endprint