基于全球价值链的中国制造业产品增加值研究

2015-12-30诸葛秀子中国海洋大学经济学院金融系山东青岛266100

■ 诸葛秀子(中国海洋大学经济学院金融系 山东青岛 266100)

引言和文献综述

近年来中国的制造业部门发展迅速,制造业产能和对外贸易额都很高,成为名符其实的世界工厂,但是中国制造业产品在各自的全球价值链的地位如何?根据世界经济论坛发布的《全球竞争力报告2012-2013》显示,中国出口贸易的“市场规模”指标位居世界第一,但在“竞争优势”、“价值链宽度”、“外销渠道控制权”以及“生产过程成熟度”等指标排名靠后。本文利用最新发布的1995-2009年世界投入产出表,分析了中国制造业部门在各自全球价值链上的地位和发展趋势,考察中国制造业部门产品的国内增加值和国外增加值的分布比例,并对产品的国外增加值进行了国别分解,为深入分析中国如何由制造业大国向制造业强国转变提供了理论参考。

随着经济全球化的深入发展,制造业产品的生产日益国际化,WTO认为当前很多制造业产品都是“世界制造”,每个国家或地区只是参与产品生产的某一个或某几个环节,很少有国家能将一种产品的所有生产环节都置于本国内部。根据目前的国际贸易统计方法,各国贸易流量是按销售额来统计而不是按增加值统计,很容易导致各国贸易政策出现误判。中国制造业产品的对外贸易就是一个很典型的例子,很多标识“中国制造”的产品在生产中投入了相当比例的国外中间产品和零部件,这些进口的中间产品和零部件在中国加工组装成最终产品之后,再出口到其他国家,由此造成中国制造业出口额被严重高估,贸易顺差被严重放大,导致与一些国家也产生了贸易摩擦。因此,在当前国际产品内分工迅猛发展的背景下,有必要对中国制造业产品的国内含量进行客观分析,准确衡量中国制造业产品中的国内外增加值比例,考察中国制造业在全球制造业价值链上的真实地位和发展趋势。

近年来关于全球价值链和贸易增加值的文献层出不穷,Gereffi等(2005),认为产品的价值链是指企业为了将一种产品从概念构思到送达消费者最终使用而开展的全部活动。目前,很多制造业部门的产品价值链早已经跨越各国边界,被跨国公司配置到要素禀赋和生产技术不同的世界各地,因此产品的价值链现在升级为产品的全球价值链。近20年来,随着通信技术的进步和运输成本的降低,产品的国际生产分割变得越来越普遍,全球价值链的概念因为抓住了经济全球化的这一重要特征而变得越来越流行。国内外很多学者从不同角度研究了全球价值链分工对各国产出、贸易、就业和环境的影响。一些文献如Hummels等(2001)利用投入产出表计算了各国出口贸易产品中的进口含量,分析参与国际垂直专业化分工的程度,并且认为这种新型国际分工是导致世界贸易快速增长的重要原因。Koopman等(2011)通过将本国出口产品中的国外增加值以及第三国出口的中间产品中包含的本国增加值加总起来,构建了全球价值链参与指数,度量了各国参与全球价值链的程度。Dean等(2007)以及Feenstra等(2007)利用投入产出表研究了中国的对外贸易问题,分析了中国出口产品的国内含量,研究了国际中间产品贸易对中国国内就业变动的影响。但是,以上文献所使用的投入产出表多为各国单独的投入产出表,无法从全球视角分析各国各部门之间客观存在的投入产出关系和各国各部门在产品全球价值链上日益紧密的相互联系,而从制造业产品的最终需求增加所产生的增加值分布的视角出发,系统研究中国制造业各部门产品的国内外增加值分布,进而分析中国制造业增加值在全球制造业增加值中的真实地位的国内文献较少。

由于产品的全球价值链在本质上具有非常明显的投入产出结构,因此世界投入产出表的编制就为分析一国制造业在全球价值链上的地位提供了很好的分析工具。一些机构和研究者较早地运用世界投入产出表对全球价值链分工模式进行了考察,如IDE-JETRO的国家间投入产出表、GTAP的投入产出数据库、OECD的国家间投入产出表等,但是以上所有这些数据库只提供了有限的几张世界投入产出表,无法进行时间序列分析,而且有些世界投入产出表只是提供了一个单独的进口投入系数矩阵,没有对进口产品按照国别或地区进行详细分解。有鉴于此,在欧盟委员会的资助下,以荷兰格罗宁根大学为主导的研究团队于2012年4月发布了1995-2009年的世界投入产出表,涉及41个国家和地区,涵盖35个部门,成为目前研究全球价值链问题的良好工具,本文关于中国制造业在全球价值链上的地位和趋势的分析就是利用这些世界投入产出表完成的。关于世界投入产出表的详细编制方法,感兴趣的读者可以参阅世界投入产出数据库网站上的详细介绍,本文在此只作简单的说明。

世界投入产出表方法介绍

与单个国家的投入产出表不同,世界投入产出表能够清晰地展示各类产品的生产需要投入哪些国家哪类产品作为中间投入,产生的增加值是多少;最终产品运到哪些国家哪些部门作为中间使用品和最终消费品。世界投入产出表水平方向表示各国各部门产品的流向或使用情况,包括中间使用和最终使用;垂直方向描绘了各国各部门产品生产过程中所使用的中间投入和增加值等,其中的中间产品投入既包括国内中间产品,也包括国外中间产品。世界投入产出表中的部门增加值即为某部门的总产出与各种中间投入品的差额,各部门产品的价值等于中间投入品价值与增加值之和。

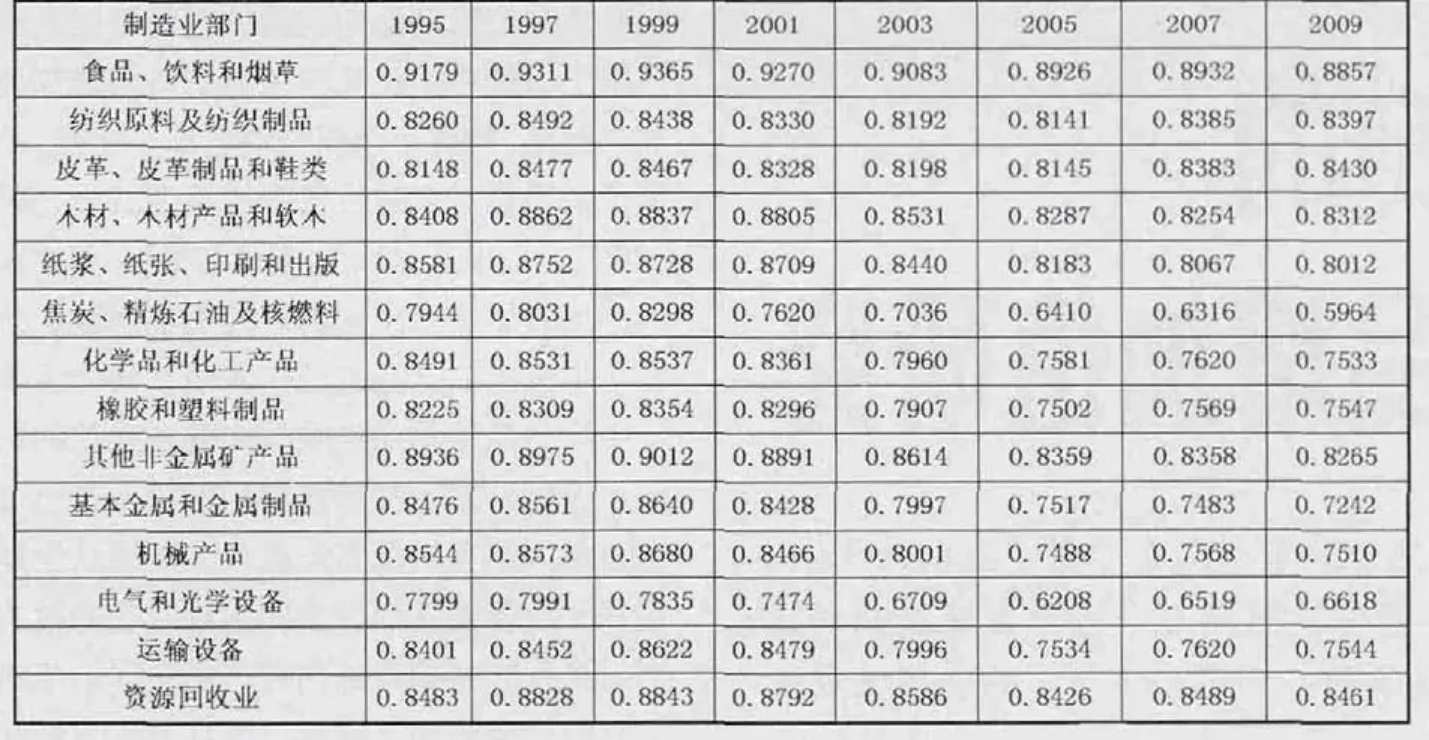

表1 中国制造业各部门国内增加值在全球价值链上的比例(1995-2009)

根据投入产出理论,世界总支出水平应该等于由此产生的世界增加值之和,我们用Q=BQ+C这个等式表示世界的投入产出恒等式,其中Q表示产出,C是最终消费,B表示中间投入系数矩阵。经过简单的变换,可以把它进一步写作Q=(I-B)-1C,其中I是单位矩阵,(I-B)-1就是所谓的里昂惕夫逆矩阵。这个等式表明了产品的最终需求与产品的产出之间的关系,即如果产品的最终需求增加1单位,由此引发的各个生产环节的总产出的增加量就是(I-B)-1,而各个生产环节现在是分布在世界各地的。更进一步,如果V代表增加值对角矩阵,对角线上的元素是各国各部门的增加值比率,那么最终产品需求增加所导致的世界各国各部门增加值分布就可以用K=VQ=V(IB)-1C来表示,该式可以把产品的最终消费价值在世界各国各部门的层面上进行增加值分解,从而可以很好地描绘出某种产品的增加值的世界分布情况,为分析中国制造业部门产品在各自全球价值链上的地位提供了很好的分析工具。

中国制造业部门产品的国内增加值比例变动

在分析我国制造业部门产品的国内增加值比例变动情况之前,首先对中国制造业在世界制造业中的地位进行简述,1995-2009年,中国制造业整体无论在产出比例还是在增加值比例方面都呈上升态势,特别是在加入WTO后上升速度加快,反映出入世后中国制造业在国外需求的刺激下比较优势得到前所未有的充分释放,产能增长很快。值得注意的是,1995年中国制造业产出在世界制造业总产出中的比例为5.46%,制造业增加值在世界制造业增加值中的比例3.04%,两者之间的差距为2.4个百分点;但到了2009年,这两个比例分别增长到24.05%和12.17%,两者之间的差距明显拉大,差额扩大到11.9个百分点。这充分说明,目前中国制造业在世界制造业中的地位还不高,虽然产出扩张很快,已经接近世界制造业总产出的四分之一,但是中国制造业增加值占世界制造业增加值的比例却远远不能与产出比例相匹配,说明中国制造业在整个世界制造业中是大而不是强,制造业创造增加值的能力还有很大的提升空间。

本文利用世界投入产出表对中国制造业各部门产品的全球价值链进行分解,首先计算中国制造业各部门的国内增加值在各自的全球增加值总和中的比例,分析各部门产品国内增加值比例的变动趋势和部门之间的差异性,具体结果如表1所示。

1995-2009年中国绝大部分的制造业部门产品的国内增加值比例都呈下降趋势,例如焦炭、精炼石油及核燃料部门,1995年其部门产品的国内增加值占产品全球增加值的比例为79.44%,到2009年已经下降到59.64%,降幅高达24.93%,说明在2009年来自国外相关部门的增加值比例为40.36%,产品的进口含量非常高。电气和光学设备制造业部门的产品是参与全球价值链分工程度较高的部门,许多产品需要使用较多的来自国外部门的中间投入品,我们发现1995-2009年该部门产品的国内增加值比例已经下降15.15%,2009年,电气和光学设备制造业产品的国内增加值比例仅为66.18%。其它部门如基本金属和金属制品的国内增加值比例在此期间下降了14.56%,机械产品国内增加值下降了12.11%,化学品和化工产品下降了11.29%,运输设备产品的国内增加值下降了10.19%,这些部门的产品的国内增加值比例降幅都比较大。食品、饮料和烟草部门更多地依赖于国内中间产品,因此该部门产品的国内含量较高,在1995年国内增加值总和为91.79%,到了2009年该部门产品的国内增加值比例下降为0.8857,说明该部门国内增加值的贡献比例也有所下降。纵观中国制造业各部门,我们发现在1995-2009这15年间,只有纺织原料及纺织制品和皮革、皮革制品和鞋类的国内增加值略有上升,增幅分别为1.66%和3.46%,比较平稳,剩下的所有部门其国内增加值都经历了下降的趋势。

当然,我们也发现近年来,特别是2009年中国制造业各部门的国内增加值份额大都出现了反弹现象,明显高于2008年的水平。我们认为,这可能与近年来中国政府提倡的提高制造业的自主创新能力的相关政策以及制造业部门前些年研发投入增加有关系,在国家政策的引导和促进之下,很多制造业部门意识到创新的重要性,努力提升产品的国内增加值,拓宽价值链,向价值链两端积极攀升,由此造成了2009年中国制造业很多部门的国内增加值出现增长的态势;还有一个可能是受2009年美国次贷危机所引发的全球经济衰退使中国制造业的对外贸易受到严重打击,不得不更多地依赖国内相关中间产品的供给,造成制造业最终产品的国内含量得到了一个提升。

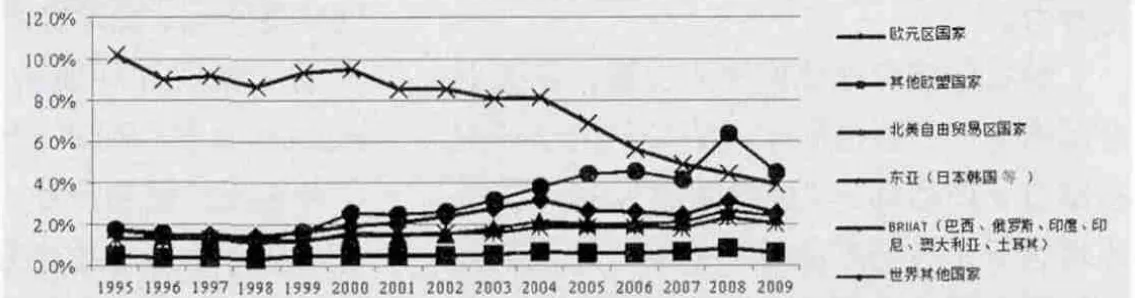

图1 纺织原料及纺织制品业产品国外增加值分布趋势图

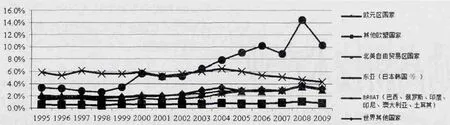

图2 化学品和化工产品国外增加值分布趋势图

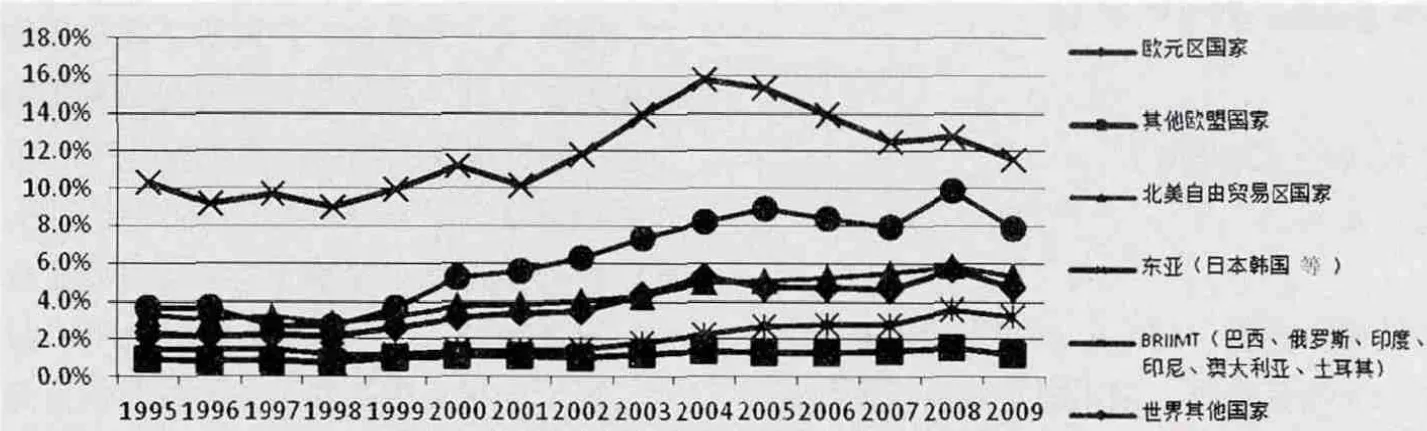

图3 电气和光学设备产品国外增加值分布趋势图

中国制造业产品的国外增加值分布情况

利用世界投入产出表,我们可以描绘出中国制造业产品全球价值链的国外增加值分布情况。本文将整个世界划分为七个不同的区域和国家,具体包括欧元区国家、其它欧盟国家、北美自由贸易区国家(包括美国、墨西哥和加拿大)、东亚(包括日本、韩国)、BRIIAT(包括 巴西、俄罗斯、印度、印度尼西亚、澳大利亚和土耳其)、中国、世界其它国家。由于篇幅所限,本文在此仅对中国制造业的几个部门进行分析,感兴趣的读者可以向作者索取其他部门的国外增加值分解结果。

本文首先看纺织原料与纺织制品业,该部门在很多国家是参与全球价值链分工程度比较高的部门,在产品生产过程中往往需要使用部分进口的中间产品。中国是纺织品生产和出口大国,国产化程度比较高,例如1995年中国纺织原料与纺织制品的国内增加值比例为82.6%,2009年的国内增加值提高到83.97%,相应地国外增加值比例分别为17.4% 和16.03%。如果单独对比这两年的国内外增加值比重,似乎没有发生太大的变化,但我们发现在1995-2009 年间,纺织原料和纺织制品的国内外增加值的比例也发生了一些变动,而且各地区的贡献比例也发生了比较显著的变化。例如在1995年,中国纺织原料和纺织制品中来自东亚(包括日本、韩国)增加值比较高,达到 10% 左右,也就是说中国生产或出口 1000 美元的纺织品,其中就有100 美元来自于东亚地区。到了2009年,东亚地区在整个中国纺织品全球价值链上的贡献率仅为4%左右,这说明该地区对于中国纺织业来说,其价值增值的重要性在下降,来自世界其他国家的增加值比例开始上升。尽管如此,该地区的增加值在中国纺织品价值链上的地位依然是非常重要的,增加值比例高于欧元区国家、北美自由贸易区国家、BRIIAT国家和其他欧盟国家(如图1 所示)。

近年来,化学品和化工产品的国际产品内贸易发展也非常迅猛,该产品的国外含量比较高,2009 年达到30.88%。从图2 上可以看出,2003 年以来,中国化学品和化工产品的外国增加值贡献率最高的是世界其他国家,2008 年高达14.43%,东亚区域在2004年高达6.49%,欧元区国家的最高值达到3.7%。东亚地区在2000 年之前对中国化学品和化工产品的增加值贡献率最高,达到6%左右,排在第二位的是世界其他国家,北美自由贸易区排在第三位,BRIIAT和欧元区国家排在第四、五位,其他欧盟国家排在最后。但过了2000 年,特别是过了2002 年来自世界其他国家的增加值超过了东亚地区,排在第一位。

中国电气和光学设备产品中包括大量的高新技术产品,但其增加值很多来自于东亚地区,2004年该地区的增加值贡献率甚至接近14%的份额,来自世界其他国家的增加值排在第二位,其他地区如北美自由贸易区和欧元区国家的贡献率基本相当,前者略高于后者,BRIIAT 国家排在第五位,其他欧盟国家的贡献率最低。由此可以看出,中国电气和光学设备产品的国外增加值比例还是比较高的,中国虽然大量出口此类产品,但其中的国内价值增值却比较少,在该产品的全球价值链上处于加工组装的低端环节(如图3 所示)。

结论和政策建议

本文利用最新的世界投入产出表分析了1995-2009 年中国制造业各部门产品的国内外增加值比例和变动情况,发现很多制造业部门产品的国内增加值呈现下降趋势,产品的进口含量在提高。本文对中国制造业各部门产品的国外增加值分布进行了分析,发现产品的国外增加值分布情况在不同产品、不同时期存在差异。

对此,本文认为,在当前全球价值链分工迅猛发展的时代,中国亟需从制造业大国转变为制造业强国,加快从全球价值链低端环节攀升到价值链的高端环节。本文的政策建议是:第一,中国制造业部门应该继续参与全球价值链分工,积极适应这种新型国际分工对全球制造业竞争格局带来的新变化。第二,高度重视进口的中间产品的重要作用,全球价值链竞争离不开高质量的中间投入品,这对于提升中国制造业产品国际竞争力是非常必要的,可以分享来自国外的技术外溢效应。第三,中国制造业部门要加大研发投入,努力提高产品的国内增加值,积极向价值链高端环节跃迁,推动中国早日从制造业大国转变为制造业强国。

1.World Economic Forum,The Global Competitive Report 2012-2013[M].Geneva,2013

2.Gereffi,Gary,John Humphrey and Timothy Sturgeon.The Governance of Global Value Chains[J].Review of International Political Economy,2005(1)

3.Hummels,David,Jun Ishii,and Kei-Mu Yi.The Nature and Growth of Vertical Specialization in World Trade[J].Journal of International Economics,2001(54)

4.Koopman,R.,W.Powers,Z.Wang and S.-J.Wei.Give Credit Where Credit is Due:Tracing Value Added in Global Production Chains[J].NBER Working Papers,2011

5.Dean,Judith M.,K.C.Fung,and Zhi Wang.Measuring the Vertical Specialization in Chinese Trade[J].USITC Office of Economics Working Paper,2007

6.Feenstra,Robert,and Chang Hong.China’s Exports and Employment[J].NBER Working Paper,2007

7.Timmer,M.P.The World Input-Output Database:Contents,Sources and Methods[J].WIOD Working Paper,2012