基于内生性的企业社会责任与财务绩效关系研究*

2015-12-29侯巧铭张寒月

侯巧铭, 张寒月

(沈阳工业大学 管理学院, 沈阳 110870)

*本文已于2015-07-07 16∶40在中国知网优先数字出版。 网络出版地址:http://www.cnki.net/kcms/detail/21.1558.C.20150707.1640.014.html

【管理与实务】

基于内生性的企业社会责任与财务绩效关系研究*

侯巧铭, 张寒月

(沈阳工业大学 管理学院, 沈阳 110870)

摘要:以2012—2013年沪深主板上市企业为研究样本,依据利益相关者理论选用因子分析法构建企业社会责任指数,选取主营业务总资产收益率衡量企业财务绩效,根据回归结果构建联立方程模型后采用联立方程识别和豪斯曼检验证明企业社会责任是内生的,并运用GMM法从内生性视角实证考察了企业社会责任与财务绩效的互动关系。研究结果表明:企业社会责任与财务绩效存在双向正相关关系。该结论为企业承担社会责任提供理论与实践依据。

关键词:企业社会责任; 财务绩效; 内生性; 利益相关者; 因子分析法; 豪斯曼检验; 广义矩估计

在全球经济一体化的市场环境下,企业成为社会的主体,掌握着大量的社会资源,企业为了可持续发展开始承担社会责任。然而,承担社会责任会无形增加企业成本,增加的成本对企业来说究竟是好事还是坏事?这是企业自身非常关心的问题。从短期来看,承担社会责任使企业的成本增加,当期利润受到影响,财务绩效会有所下降;但从长期来看,承担社会责任会给企业带来社会声誉等无形资产,同时建立起消费者等利益相关者的信任感,使企业实现产品或服务溢价,财务绩效得以提升。那么企业社会责任与财务绩效究竟有着怎样的关系?本文重点从内生性视角进行研究,为企业承担社会责任提供理论和实践依据。

一、理论分析与研究假设

社会影响假说的支持者们认为企业社会责任(CSR)履行得越好,财务绩效(CFP)水准越高。Freeman[1]18、Lou[2]、巴内特(2007)[3]、Lu Wen-min等(2013)[4]、蒋红芸等(2013)[5]、李雍雅等(2014)[6]通过实证研究均证实了此观点,其中CSR有助于提升CFP的机制主要有以下三方面:

首先,企业承担社会责任可以降低资本成本。如:刘凯平(2012)[7]研究发现企业披露社会责任信息能使企业信息透明度升高,使信息不对称水平下降,进而降低企业资本成本。Goss和Roberts(2011)从贷款人的视角出发,研究企业社会责任与银行贷款成本的关系,结果发现,企业社会责任履行较差的企业在支付贷款利率时要高出5~11个基点,而企业社会责任履行较好的企业支付贷款利率可以降低23个基点,因此,资本成本的降低会提升企业财务绩效。

其次,企业履行社会责任可以收获社会声誉及美誉度等无形资产。Buysse和Verbeke(2003)指出,企业通过承担社会责任而积累的无形资产可以使企业在发生危机时遭受的损失降低。Muller和Kraussl(2011)从声誉角度研究发现,社会声誉好的企业在危机中遭受的损失相对较少,是因为声誉的“保险作用”。很多企业试图通过援助重大灾难的企业慈善行为使企业形成一种“道德声誉资本”,获取关键资源以应对危险的发生,提升企业的财务绩效。同时,企业承担社会责任增加了社会声誉后,能更好地吸引投资者从保证企业资金运营,并易于获得政府及社会的支持,这些无形资产的获得可以提升企业财务绩效。

最后,企业社会责任可以帮助企业获得竞争优势,例如:殷格非(2005)提出,企业承担社会责任可以提升企业经济效益,使其竞争优势进一步凸显。他指出,企业承担社会责任可以进一步转变成为企业的核心竞争力,使企业逾越国际上的壁垒,进而提升长期盈利能力。Porter和Kramer(2006)研究认为,如果企业为了适应外部环境的变化而被动地接受企业社会责任,这样不会凸显企业的竞争优势,但若企业主动承担社会责任,不仅可以帮助其实现价值链的转型,还可以提升竞争优势,进而提高企业的财务绩效。而Luo和Bhattacharya(2009)提出,企业履行社会责任可以提升企业在消费者当中的知名度和消费者对企业的忠诚度,以此获得竞争优势,这种竞争优势作为传导力量使企业财务绩效得以提升。

而资金提供假说认为,财务绩效水准越高,企业社会责任履行得越好,原因是企业承担社会责任的水平很大程度上取决于企业能够提供的资源和企业的资金实力[7]。只有拥有杰出的财务绩效,企业才能在正常运营的基础上承担社会责任(Lee和Bannon,1997),因此企业社会责任的表现受到其财务绩效的影响,而反过来未必成立。Presten等(1991)[8]通过研究发现,当期和以前的社会责任表现取决于企业财务绩效。

随着研究的不断深入,学者们认为企业社会责任和财务绩效之间并不是单纯的单向作用关系。Waddock和Graves(1997)发现企业社会责任和财务绩效间存在交互关系,Margolish、Elfenbein和Walsh(2009)研究发现企业社会责任和财务绩效存在双向关系。同时,李国平等(2014)[9]提出企业社会责任和财务绩效很可能并不是相互独立的变量,二者之间可能以某种方式相互关联,存在内生互动关系。

由前人的研究结论可知,企业社会责任不仅影响财务绩效,也会受到财务绩效的反作用,除了有CSR对CFP的促进效应外,还将产生CFP对CSR的反馈效应,这就是两者之间的内生性。基于此,提出本文假设:

假设企业社会责任和财务绩效存在双向正相关关系。

二、研究设计

1. 变量定义

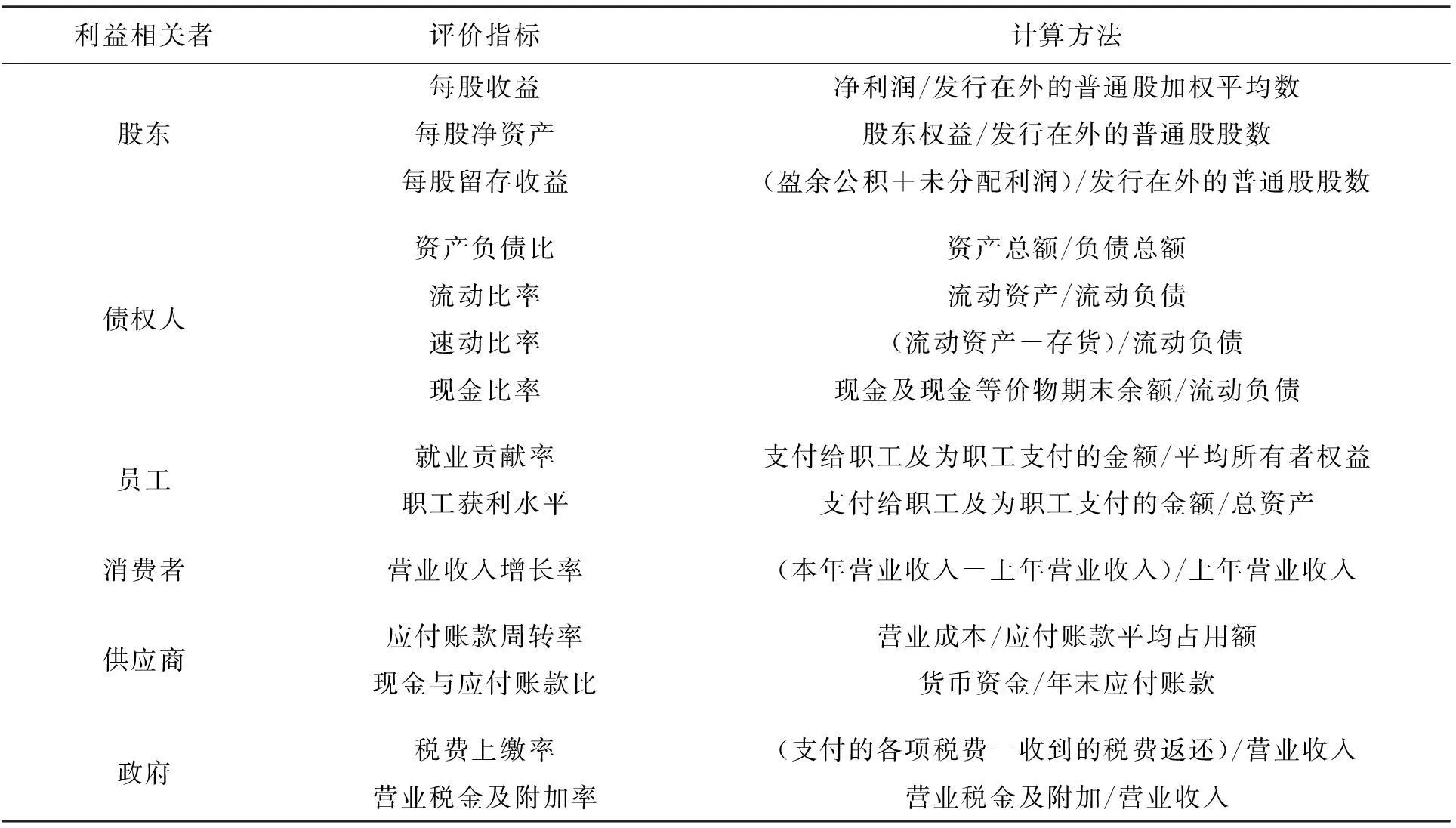

(1) 企业社会责任(CSR)。本文以利益相关者理论为基础,采用因子分析法构建企业社会责任指数表示企业社会责任,具体评价指标及计算公式如表1所示。

表1 企业社会责任评价指标及计算方法

(2) 财务绩效(CFP)。本文借鉴洪爱梅(2015)[10]提出的观点,用主营业务总资产收益率作为企业财务绩效的替代变量。

(3) 企业性质(NATURE)。由于我国国情及企业性质不同于国外,企业社会责任履行受到企业性质较大的影响。本文采取大部分研究学者的做法,以是否为国有企业来衡量企业性质,若是则取1,否则为0。

(4) 企业规模(SIZE)。Dierkes和科波克(1978)、特罗特曼和布拉德利(1981)研究指出,企业规模差异对企业承担社会责任起着重要作用。企业规模越大,越会吸引全社会的关注度,在这种高关注度下,企业不得不去承担一些社会责任。同时,不同规模的企业其财务绩效也不同,本文用总资产自然对数衡量企业规模。

(5) 企业成长性(GROW)。企业的成长能力不同导致其资金使用和资源配置能力不同,企业成长性会对企业的财务绩效产生一定影响,本文用总资产增长率衡量企业成长性。

(6) 企业财务杠杆(LEV)。企业负债情况不同对企业的财务债效必然会产生影响。

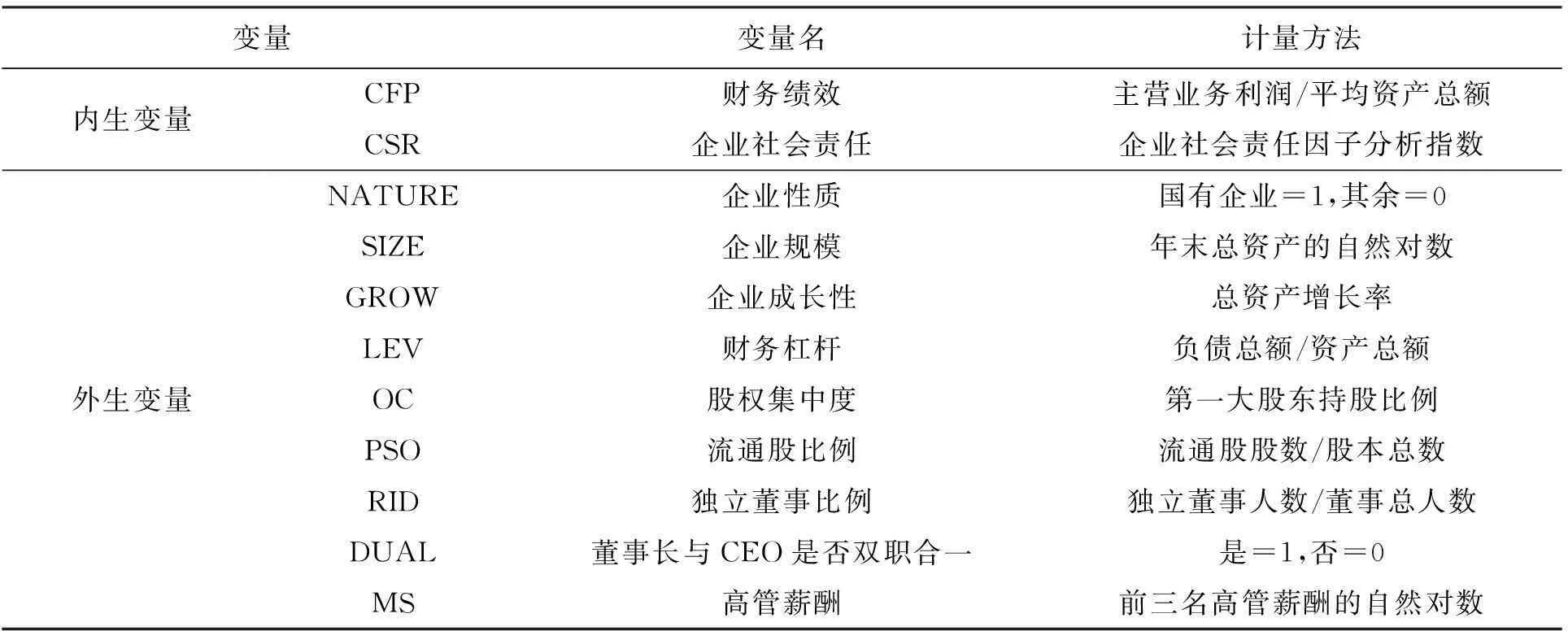

(7) 公司治理指标。在企业社会责任与财务绩效关系的研究中,一些公司治理指标会对企业财务绩效产生影响。张兆国等(2013)[10],鹿翠、匡慧(2011)[11],李兆华、卢丽(2011)[12],温素彬、方苑(2008)[13]均通过实证研究证明了这一观点,因此本文在研究中根据已有文献资料选取股权集中度、流通股比例、独立董事比例、董事长与总经理是否双职合一以及高管薪酬5个公司治理指标作为两者研究的外生变量,使研究结论更加准确。

变量指标及其计算公式如表2所示。

表2 变量指标及其计算公式

2. 模型构建

本文首先构建企业社会责任对财务绩效影响的单方程基础模型(1)和财务绩效对企业社会责任影响的单方程基础模型(2)。

CFP=a0+a1CSR+a2NATURE+a3SIZE+

a4GROW+a5LEV+a6OC+a7PSO+

a8RID+a9DUAL+a10MS+ε1

(1)

CSR=b0+b1CFP+b2NATURE+b3SIZE+

b4GROW+b5LEV+b6OC+b7PSO+

b8RID+b9DUAL+b10MS+ε2

(2)

然后将通过OLS回归结果对外生变量进行筛选,确定每个模型的最优解释变量集,如式(3)、(4)所示。

(3)

(4)

最后根据回归结果建立联立方程模型,运用广义矩估计(generalized method of monents,简称GMM法)处理企业社会责任与财务绩效的内生性关系[14-16]。

3. 样本选取及数据来源

本文以2012—2013年沪深主板上市企业为研究样本,在剔除金融保险业、ST类及极端值和缺失值样本后共获得1267个有效样本。数据主要来自于国泰安数据库,数据分析处理采用Eviews 8.0软件。

三、实证分析

1. 企业社会责任指数

企业社会责任(CSR)变量采用因子分析法构建企业社会责任综合指数。

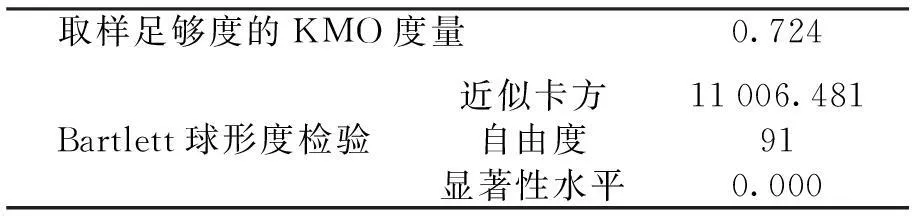

(1) 因子分析的适合性检验

对因子进行KMO和Bartlett检验,结果如表3所示。

表3 KMO和Bartlett检验结果

由表3可以看出,KMO值为0.724,大于0.5,数据比较理想;Bartlett球形检验统计量的观测值为11060.481,相伴概率接近于0,小于显著性水平0.01,说明该组数据适合作因子分析。

(2) 因子提取与因子载荷矩阵求解

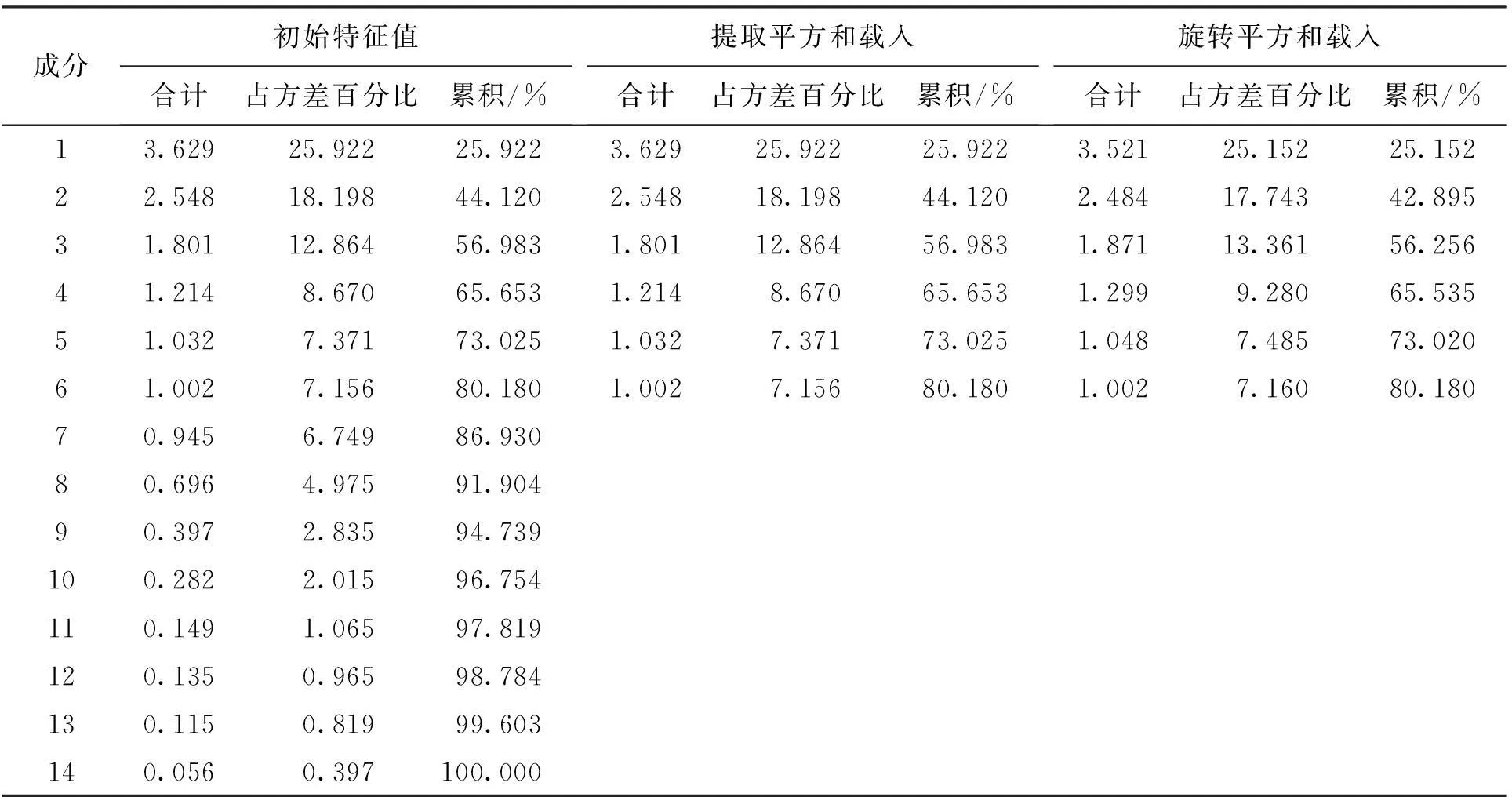

各主成分解释原始变量总方差的情况如表4所示。

表4 各主成分解释的总方差

从表4得知,本次提取过程中前6个公因子的累积方差贡献率为80.180%,大于75%,因此这6个公因子比较充分地保留了原始变量信息,因子分析效果较为理想。

(3) 因子命名

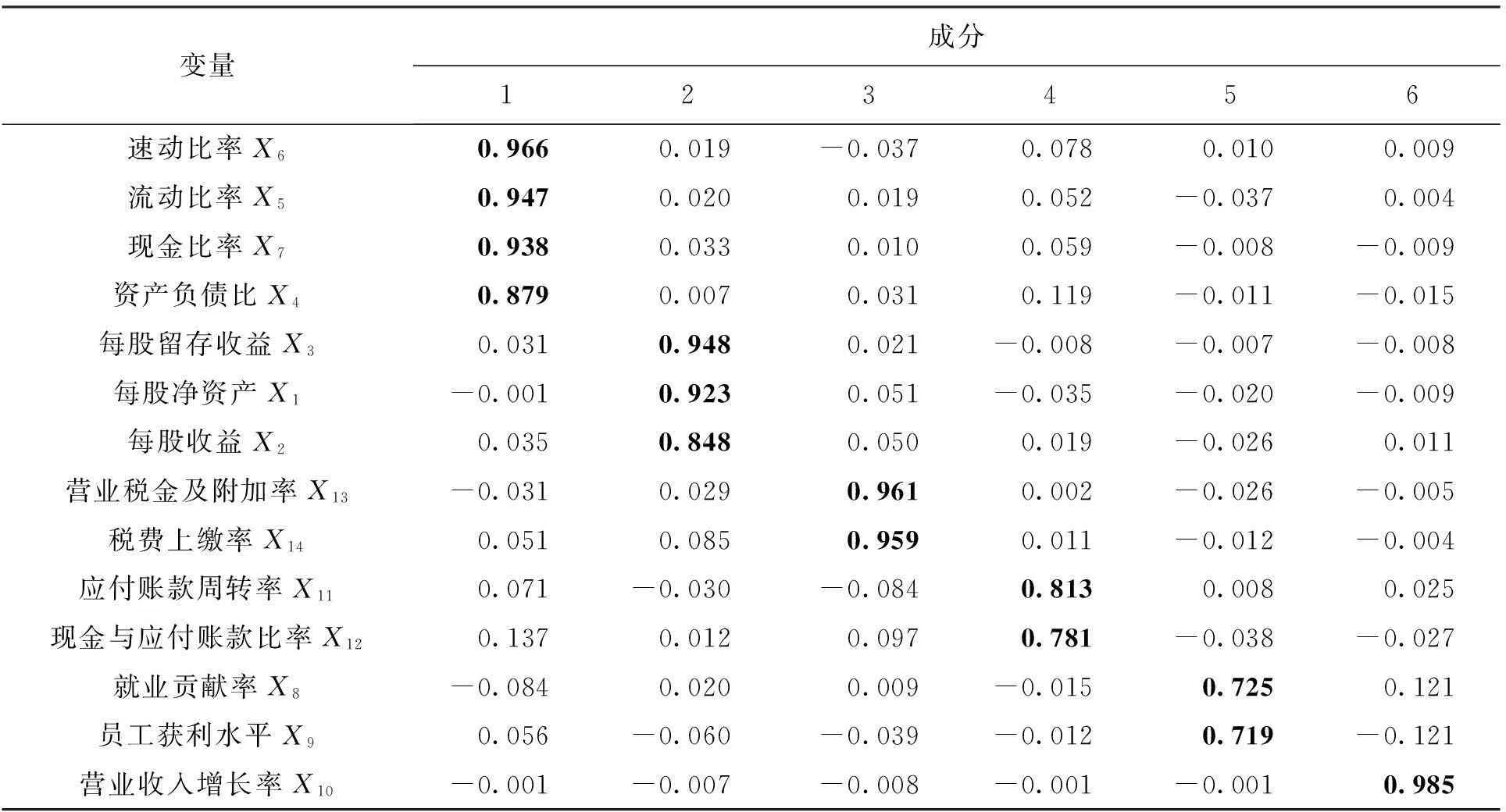

旋转后的因子载荷得分如表5所示。

表5 旋转成分矩阵

由表5可知,衡量各个利益相关者的财务指标分别在6个公因子上有较高载荷,这6个公因子分别命名为债权人因子(CSR1)、股东因子(CSR2)、政府因子(CSR3)、供应商因子(CSR4)、员工因子(CSR5)、消费者因子(CSR6)。

(4) 企业社会责任指数

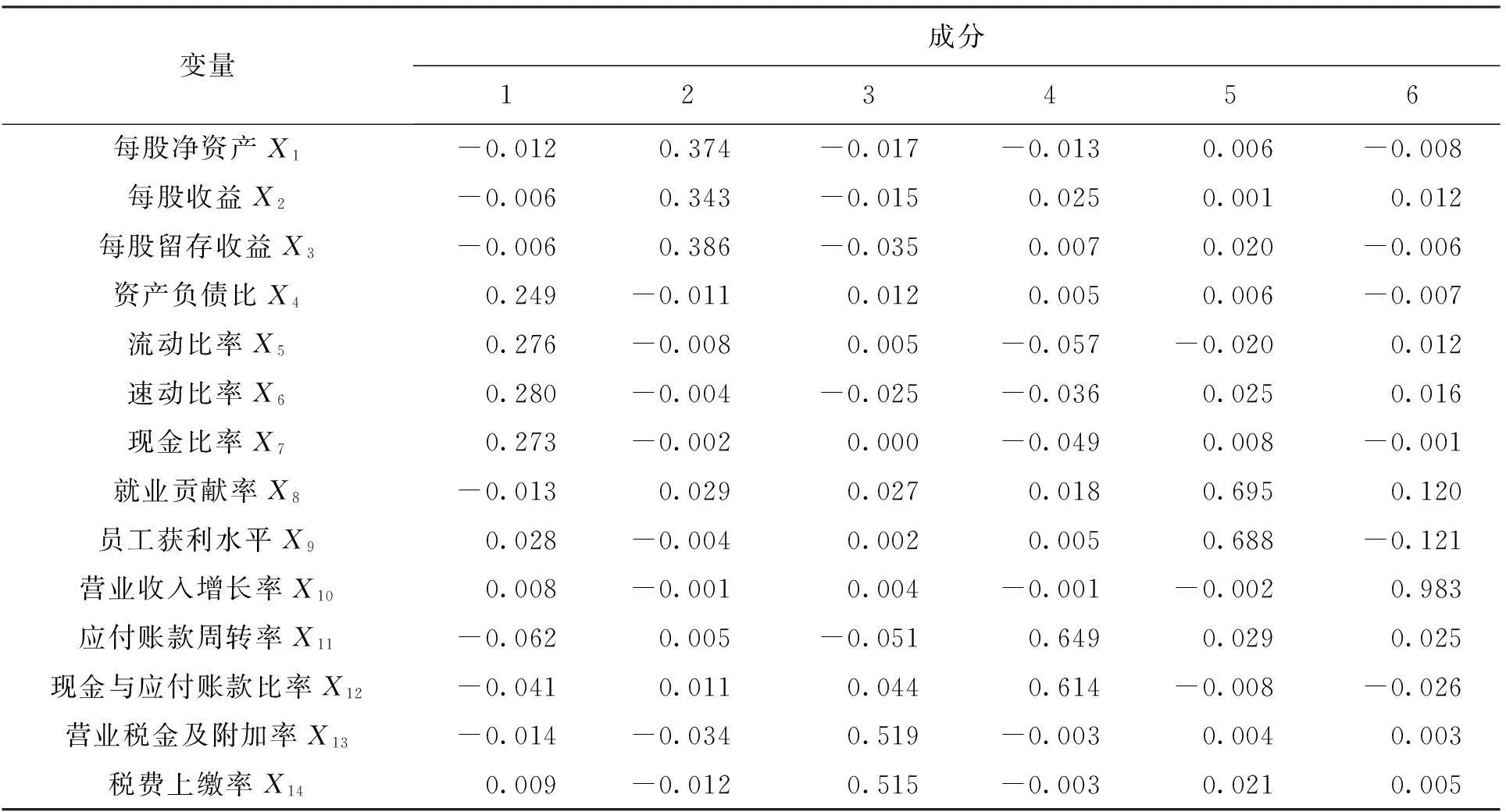

因子得分系数矩阵如表6所示。

根据因子得分系数矩阵和初始变量经标准化处理后的值得出以下6个因子得分函数,同时以6个因子方差贡献率占累计贡献率的比重作为权数计算企业社会责任因子得分指数,如式(5)所示。

CSR= 25.152%CSR1+17.743%CSR2+

13.361%CSR3+9.280%CSR4+

7.485%CSR5+7.160%CSR6

(5)

2. 描述性统计

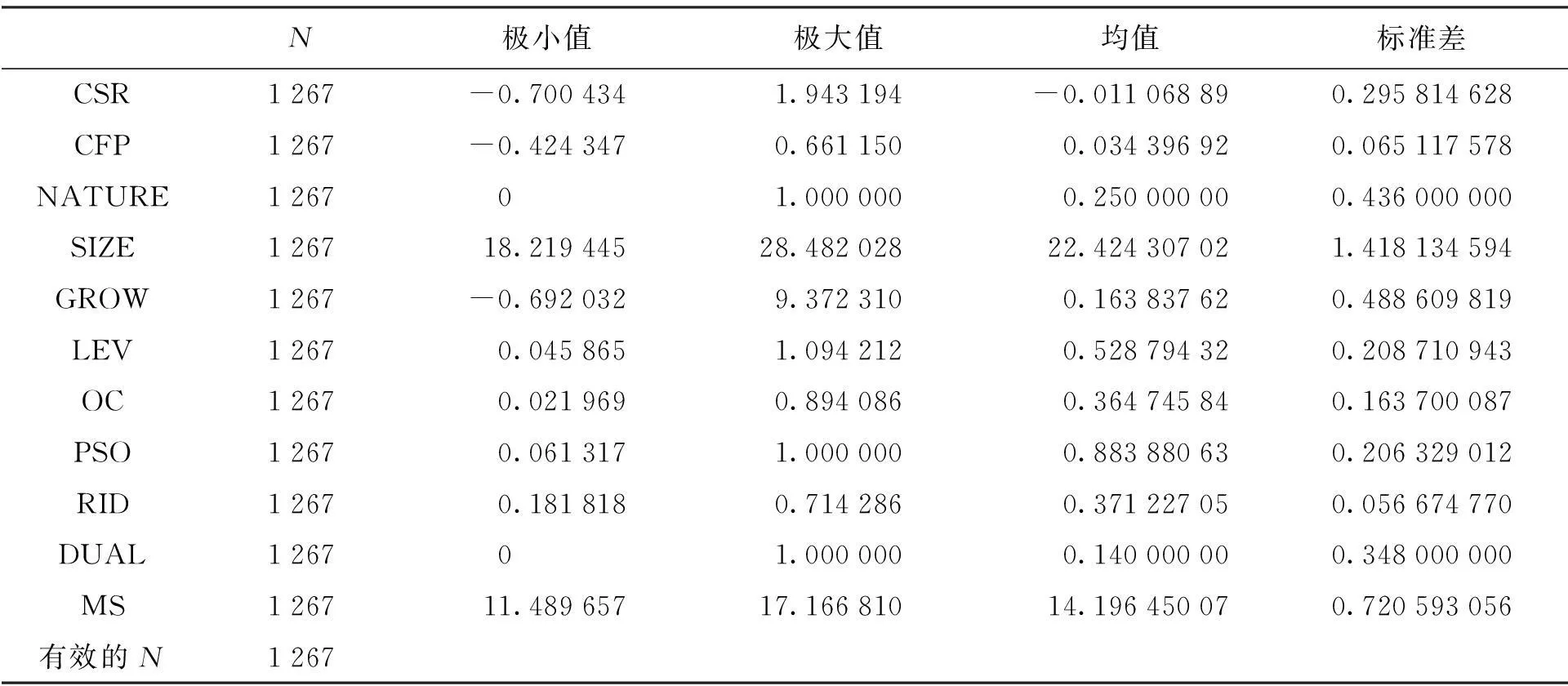

各变量描述性统计结果如表7所示。

表6 因子得分系数矩阵

表7 各变量描述统计量

从表7得知,目前沪深主板上市公司企业社会责任指数的均值为-0.011,说明目前我国沪深主板上市企业履行社会责任的整体水平不高,应该进一步加强。主营业务总资产收益率均值为3.44%,最大值为66.12%,最小值为-42.43%,说明上市公司之间的财务绩效差异较大。主要外生变量方面,企业成长性均值为16.38%,最大值为937.23%,最小值为-69.20%,也说明沪深主板上市企业成长性差异较大;资产负债率的均值为52.88%,说明沪深主板上市企业总体负债水平较为合理,最大值为银泰资源(109.42%),已资不抵债,最小值为桂林旅游(4.59%);第一大股东的持股比例均值为36.47%,最大值为89.41%,说明沪深主板上市企业股权集中度相对较高,存在一股独大现象;董事长兼职总经理的平均值为14%,说明沪深主板上市企业双职合一现象不严重。

3. 联立方程确定及识别

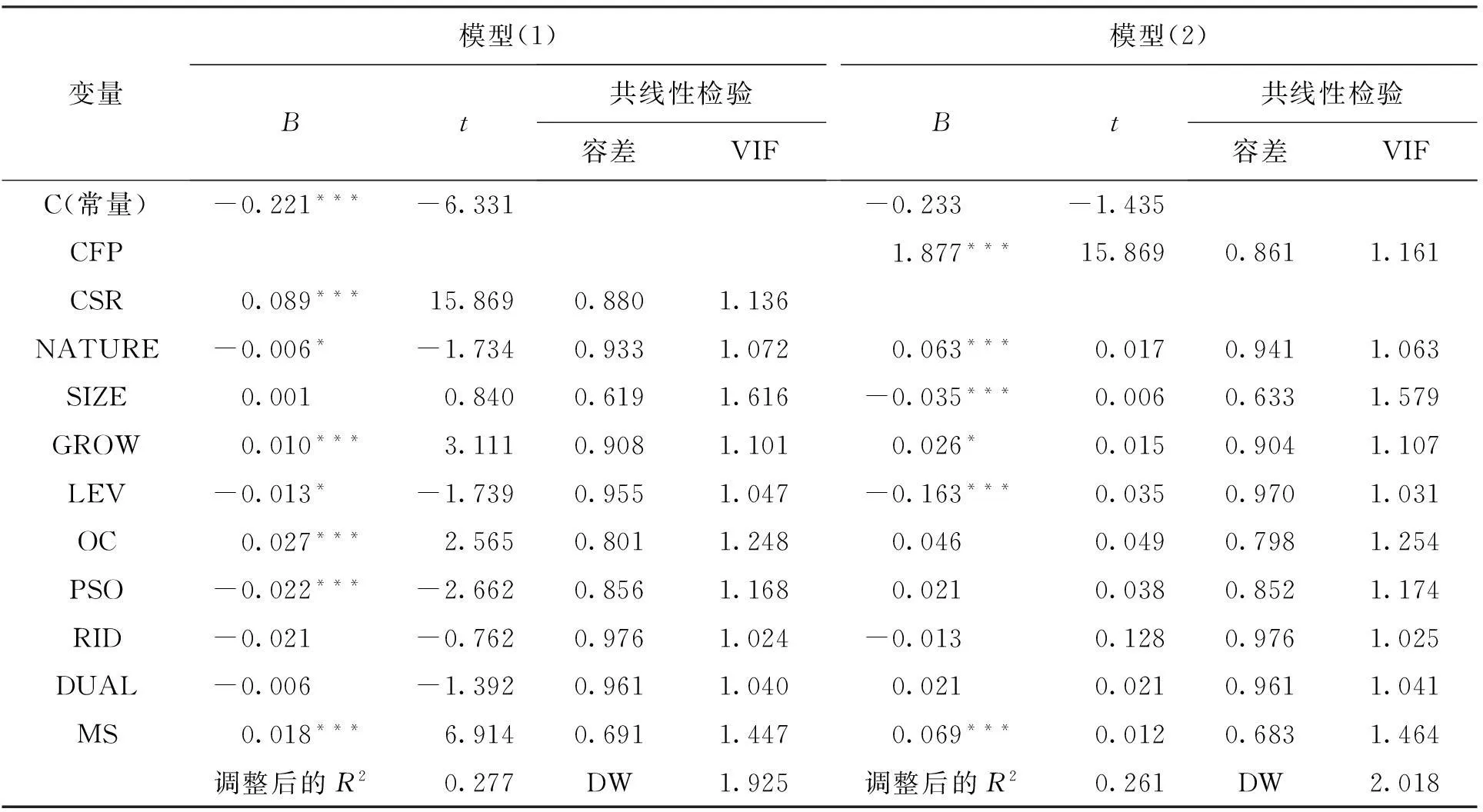

本文采用OLS对模型(1)和(2)中的外生变量进行筛选,进一步检测外生变量是否存在多重共线性并获得每个被解释变量的最优子集,得到优化模型(3)和(4),OLS运行结果如表8所示。

由表8可知,Control1中包括NATURE、GROW、LEV、OC、PSO、MS变量,Control2中包括NATURE、SIZE、GROW、LEV、MS变量。优化模型调整后的R2分别为0.277、0.261;说明这两个回归方程的拟合优度都很好,DW值分别为1.925、2.018,经验上认为DW在1.8~2.2之间时接受原假设,所以优化模型残差均不存在自相关。在多重共线测度方面,两个模型各自包括的外生变量的方差膨胀因子均在1左右,且容差大部分接近于1,说明各个外生变量之间不存在多重共线性。

表8 OLS结果

注:***、*分别表示系数在1%、10%水平上显著。

根据回归结果建立联立方程模型判断企业社会责任与财务绩效是否存在内生性,如式(6)、(7)所示。

CFP=e0+e1CSR+e2NATURE+e3GROW+

e4LEV+e5OC+e6PSO+e7MS+

e8CFPt-1+ε5

(6)

CSR=f1CFP+f2NATURE+f3SIZE+

f4GROW+f5LEV+f6MS+

f7CSRt-1+ε6

(7)

为了控制内生变量之间相互影响的滞后性,在联立方程中分别加入内生变量的一阶滞后变量CSRt-1、CFPt-1,分别代表2012年的企业社会责任和财务绩效。

上述联立方程中共有2个内生变量,9个前定变量(7个外生变量,2个内生滞后变量)。由本文设定的联立方程模型设定,其联立方程识别判定如表9所示。

表9 联立方程识别判定

本文通过阶条件和秩条件对联立方程进行识别。在两个模型中,均包括2个内生变量(m=2),不包含前定变量的个数分别为2个、3个(k=2,k=3),可知k≥m-1,联立方程是可以识别的。然后通过秩条件判断每个方程的识别性,通过移项将方程组制成联立方程判定表(见表9)。按照秩条件定义可以看出,每个模型的秩均为1,综合阶条件和秩条件结果,判定联立方程是过度识别的。

4. 内生性检验

接下来通过采用Houseman(1978)提出的设定误差的方法对企业社会责任进行内生性检验,拟选择保守速动比率(CQR)作为企业社会责任的工具变量。

首先将CSR对工具变量CQR和所有外生变量作回归分析,提取残差RES-CSR,然后将残差加入到联立方程模型中的财务绩效决定模型再作回归分析,观察残差显著性。若残差RES-CSR的系数显著则说明存在内生性,如果不显著则说明不存在内生性。豪斯曼(Houseman)检验结果如表10所示。

表10 Houseman检验结果

由表10可以看出,残差RES-CSR的系数在5%的检验水平上显著不为0,可知解释变量CSR是内生的,本文采用联立方程GMM来处理内生性问题。

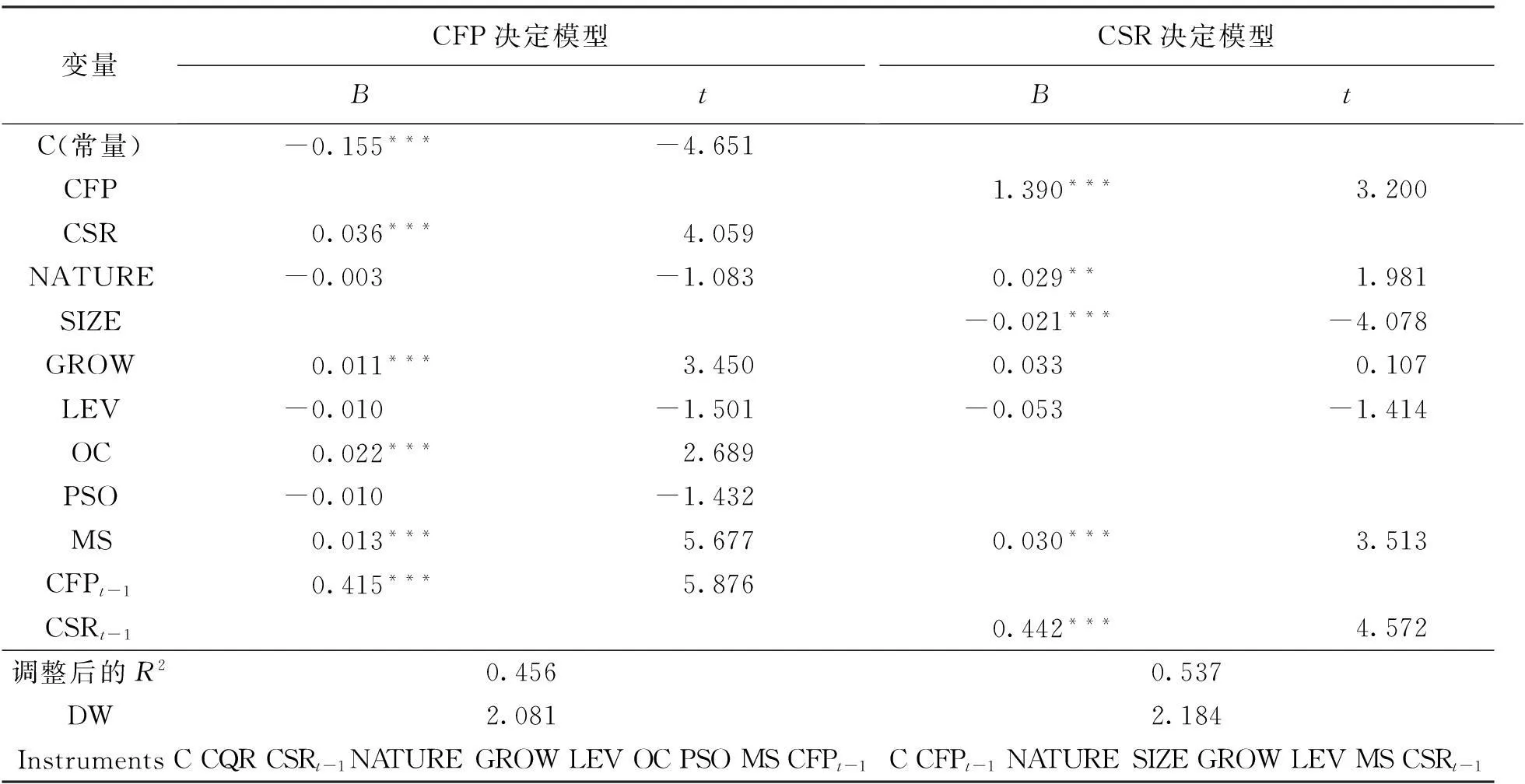

5. 基于内生性的广义矩估计

GMM运行结果如表11所示。

表11 联立方程GMM结果

注:***、**分别表示系数在1%、5%水平上显著。

由表11可知,使用联立方程GMM法可以证实企业社会责任与财务绩效存在双向正相关关系,均在1%的水平上显著,本文中假设得到证实。这表明在企业生产经营过程中,企业社会责任不仅对财务绩效有着促进效应,同时财务绩效对企业社会责任也有着反馈效应。

关于其他变量,企业性质、资产负债率和流通股比率与财务绩效没有显著相关;企业成长性、资产负债率与企业社会责任没有显著相关,该结果与OLS回归存在差异。同时,在联立方程GMM法下,联立方程调整后的R2分别为0.456和0.537,和OLS相比,模型的拟合优度提升很多,说明在研究企业社会责任与财务绩效关系时内生性问题不容忽略,OLS得到的回归结果是有偏差的,本文使用GMM法后的研究结论更加严谨。

6. 稳健性检验

本文稳健性检验主要从数据上进行,采用同样的方法选取2011—2012年间1233家沪深主板上市企业为样本,通过OLS和广义矩估计分别进行验证,得到的结论与前文大致相同,限于篇幅数据未列出。

四、结论

本文以2012—2013年沪深主板上市企业为研究样本,运用联立方程GMM法从内生性视角实证考察了企业社会责任与财务绩效的互动关系,结果表明企业社会责任与财务绩效存在双向正相关关系。

本研究表明,在研究企业社会责任与财务绩效关系时,要充分考虑企业社会责任的内生性影响,否则难以得出可靠的结论。同时,本研究对深入了解企业社会责任与财务绩效的内生性关系起到了一定的启示作用。

参考文献:

[1]Freeman R E.A stakeholder approach [M].Boston:Pitman Publishing Inc,1984.

[2]Luo X,Bhattacharya C.The debate over doing good:corporate social performance,strategic marketing levers,and firm-idiosyncratic risk [J].Journal of Marketing,2009(6):198-213.

[3]Barnett M L.Stakeholder influence capacity and the variability of financial returns to corporate social responsibility [J].Academy of Management Review,2007,32(3):794-816.

[4]Lu W M.The relationship between corporate social responsibility and corporate performance:evidence from the US semiconductor industry [J].International Journal of Production Research,2013,51(19):5683-5695.

[5]蒋红芸,景珊珊.企业社会责任与财务绩效相关性研究 [J].会计之友,2013(1):49-52.

[6]李雍雅,吕理哲.房地产企业社会责任与财务绩效相关性的分析 [J].统计与决策,2014(17):161-163.

[7]刘凯平.企业社会责任与权益资本成本关系研究 [J].现代商贸工业,2012(5):39-40.

[8]Preston L E,O’Bannon D P.The corporate social-financial performance relationship:a typology and analysis [J].Business and Society,1997,36(4):419-429.

[9]李国平,张倩倩,周宏.企业社会责任与财务绩效:理论、方法与检验 [J].经济学动态,2014(6):138-146..A stakeholder approach [M].Boston:Pitman Publishing Inc,1984.

[2]Luo X,Bhattacharya C.The debate over doing good:corporate social performance,strategic marketing levers,and firm-idiosyncratic risk [J].Journal of Marketing,2009(6):198-213.

[3]Barnett M L.Stakeholder influence capacity and the variability of financial returns to corporate social responsibility [J].Academy of Management Review,2007,32(3):794-816.

[4]Lu W M.The relationship between corporate social responsibility and corporate performance:evidence from the US semiconductor industry [J].International Journal of Production Research,2013,51(19):5683-5695.

[5]蒋红芸,景珊珊.企业社会责任与财务绩效相关性研究 [J].会计之友,2013(1):49-52.

[6]李雍雅,吕理哲.房地产企业社会责任与财务绩效相关性的分析 [J].统计与决策,2014(17):161-163.

[7]刘凯平.企业社会责任与权益资本成本关系研究 [J].现代商贸工业,2012(5):39-40.

[8]Preston L E,O’Bannon D P.The corporate social-financial performance relationship:a typology and analysis [J].Business and Society,1997,36(4):419-429.

[9]李国平,张倩倩,周宏.企业社会责任与财务绩效:理论、方法与检验 [J].经济学动态,2014(6):138-146.

[10]洪爱梅.上市公司主营业务总资产收益率指标与净资产收益率指标之比较 [J].市场周刊,2005(10):36-39.

[11]尹开国,刘小芹,陈华东.基于内生性的企业社会责任与财务绩效关系研究 [J].中国软科学,2014(6):99-107.

[12]张兆国,靳小翠,李庚秦.企业社会责任财务绩效之间交互跨期影响实证研究 [J].会计研究,2013(8):32-39.

[13]鹿翠,匡慧.企业社会责任与财务绩效关联性实证研究 [J].财会通讯,2011(7):23-24.

[14]李兆华,卢丽.企业社会责任与财务绩效相关性研究 [J].财务与会计,2011(2):81-85.

[15]温素彬,方苑.企业社会责任与财务绩效关系的实证研究:利益相关者视角的面板数据分析 [J].中国工业经济,2008(10):150-160.

[16]毕金玲.会计稳健性发挥作用么:来自中国上市公司股权再融资的经验证据 [J].重庆工商大学学报:社会科学版,2015,32(2):35-42.

Research on relationship between endogenous corporate

social responsibility and financial performance

HOU Qiao-ming, ZHANG Han-yue

(School of Management, Shenyang University of Technology, Shenyang 110870, China)

Abstract:The major companies listed in the Shanghai Stock Exchange and the Shenzhen Stock Exchange from 2012 to 2013 are taken as the research sample. A index is constructed by factor analysis according to the stakeholder theory. The total assets yield of the main business is selected to measure the financial performance of the companies. The simultaneous equations are constructed according to the results of regression analysis. The identification and Houseman test of the simultaneous equations prove that corporate social responsibility is endogenous. The relationship between corporate social responsibility and financial performance is empirically reviewed from endogenous perspective by using GMM method. The result shows that there is a positive correlation between corporate social responsibility and financial performance. This conclusion provides theoretical and practical basis for companies to undertake the social responsibility.

Key words:corporate social responsibility; financial performance; endogenousness; stakeholder; factor analysis; Houseman test; generalized method of monents

(责任编辑:吉海涛)

中图分类号:C939

文献标志码:A

文章编号:1674-0823(2015)04-0329-08

doi:10.7688/j.issn.1674-0823.2015.04.08

作者简介:侯巧铭(1978-),男,辽宁义县人,讲师,博士生,主要从事战略管理与决策、公司治理等方面的研究。

基金项目:辽宁省教育厅一般项目(W2012021)。

收稿日期:2015-04-12