成本动因合并模型在勘测设计企业的应用研究*

2015-12-29李思远吴迎新

熊 云, 李思远, 吴迎新

(1. 中国电建集团昆明勘测设计研究院有限公司 财务资金部, 昆明 650000; 2. 天津大学 管理与经济学部, 天津 300072)

成本动因合并模型在勘测设计企业的应用研究*

熊云1, 李思远2, 吴迎新2

(1. 中国电建集团昆明勘测设计研究院有限公司 财务资金部, 昆明 650000; 2. 天津大学 管理与经济学部, 天津 300072)

摘要:选取恰当的成本动因是作业成本法成功实施的关键。基于B勘测设计研究院2013年的成本数据,借助成本动因合并的矩阵模型,选取该院4个具有代表性的勘测设计科研项目进行成本动因和成本动因合并分析,指出成本动因合并的矩阵模型成功降低了勘测设计企业间接成本矩阵的维度,简化了成本分配工作。在此基础上,对勘测设计企业成本动因数量的选择提出完善成本动因维护制度、落实滚动预算、推进企业会计信息化和网络化等建议。

关键词:成本动因; 成本动因合并; 成本动因分析; 成本矩阵; 矩阵模型; 勘测设计企业; 作业成本法; 滚动预算; 会计信息化

随着企业成本会计理论和实践的不断发展,作业成本法(ABC)作为一种更加科学、准确的间接成本分配方式,越来越受到一些间接成本比重较大的企业的关注。作为此类企业的典型代表,勘测设计类企业的间接成本主要表现为设计人员提供的勘察、设计服务所产生的人工成本。截至2013年底,全国勘测设计类企业的间接成本平均占其总成本的61.2%。如何科学、高效地分配勘测设计类企业的间接成本成为该类企业成本会计工作的关键。

准确地分配企业间接成本,必须选择恰当的成本动因。作为作业成本法和作业成本管理(ABM)的核心概念之一,成本动因代表某一特定作业与特定成本以及成本标的之间的因果关系,从根本上反映了作业成本法“产品消耗作业,作业消耗资源”的精髓思想,能够直观、深入地体现产品、作业和资源三者的相互关系[1]。在企业的经营和管理实际中,成本动因的准确选择不仅要求为相应的成本对象选择能够正确反映成本对象和资源之间因果关系的成本动因,更要求企业选择恰当的成本动因数量,在保证核算效率的前提下追求成本分配的准确性。因此,采用科学的方法对现有的成本动因进行合并,是减少作业成本系统成本动因个数、简化作业成本核算、降低核算成本的有效途径,也是我国勘测设计企业提高经营管理效率、提高效益所面临的重要课题。

一、文献综述

1. 成本动因数量选择

企业成本动因数量的选择,需要根据企业的业务类型和产品特点来决定。成晓卿(2011)认为,选择成本动因的数量时需要考虑产品或服务的特性及其对成本精确性的要求、产品组合的复杂程度以及管理者态度等因素[2]。刘学文(2014)进一步提出了基于选用成本动因数量的成本核算精确度边际递减原理[3]。

成本核算精度随着成本动因数量的增加而无限趋近于100%,即完全准确;相应地,随着成本动因数量的不断增加,企业成本核算的工作量和核算成本也会越来越高。成本核算精度随着产品多样化程度(即企业产品成本构成的复杂程度)的增加而下降,将无限趋近于0;而随着产品多样化程度的增加,企业成本动因数量也势必随之增加[4]。

2. 成本动因合并理论

成本动因合并理论是在作业成本法在企业中应用遇到瓶颈的大背景下提出的。Babad和Balachandran(1993)最早研究了成本动因优化问题,建立了两成本动因合并模型,首次提出成本信息精确度的概念以及精确度损失的衡量标准。研究结果认为,完全相关的成本动因可以进行无损合并,即成本动因合并不影响产品成本计算的精确性,确立了成本动因合并的理论基础[5]。许庆高在上述研究的基础上,提出把相对于代表性成本动因具有正负相关性且资源成本相近的若干成本动因合并在一起,可得到令人满意的成本信息精确度[6]。陈业华、魏秀军(2007)提出了成本动因合并领域“量的同质性合并原理”,指出量是指成本动因的消耗数量,同质性指的是比例相同,把具有量的同质性的作业进行合并不会影响产品成本的准确性。量的同质性的合并原理基于线性代数中矩阵的初等变换过程[7]。基于以上研究,赵息(2005)、李补喜(2007)等提出并完善了成本动因合并的矩阵模型,提出成本动因的合并首先应该将自然属性相同的作业进行合并,并采用矩阵理论,提出成本动因个数不应少于其系数矩阵的秩,之后又提出代表性成本动因可以表示成被合并成本动因的线性组合[8-9]。在应用矩阵模型进行成本动因合并的研究过程中,汪方军(2009)、黄越(2011)应用SPSS数据分析软件,采用聚类分析法对成本动因进行分析和合并,并提出了相对误差的概念,将数理统计与成本会计工作相结合[10-11]。

3. 勘测设计企业的成本动因合并

勘测设计企业是在我国社会主义市场经济体制不断完善的背景下迅猛发展起来的。截至目前,业内的专家学者大多从宏观的视角提出了勘测设计企业成本管理的基本原则和方向。柳学静(2010)从我国关于勘测设计企业成本核算的法律法规入手,提出了勘测设计业务成本定额、实施成本管理责任制的措施[12]。张霞(2011)提出了加强成本控制、完善成本责任制等改进勘测设计企业成本管理工作的方法,但其研究未深入到成本动因管理的层次[13]。潘丽(2014)较为具体地提出了如何科学地制定勘测设计企业的成本定额和费用标准,首次涉及到该类企业的成本动因分析,但并未解决如何选择恰当的成本动因数量的问题[14]。

综上所述,以往的研究提出了成本动因数量选择需要考虑的因素,主要以工业制造业企业为背景,分析了多种成本动因的合并、简化模型。而在勘测设计企业的研究领域,只涉及到改进其成本管理的基本原则和方向,并未从成本动因的层次对其成本进行分析研究。对于勘测设计企业这种间接成本占总成本比重大,以某种单一成本动因为主、其他成本动因为辅的成本构成模式,成本动因合并的矩阵模型没有得以验证和应用。

二、B院的成本动因合并分析

1. 数据选择

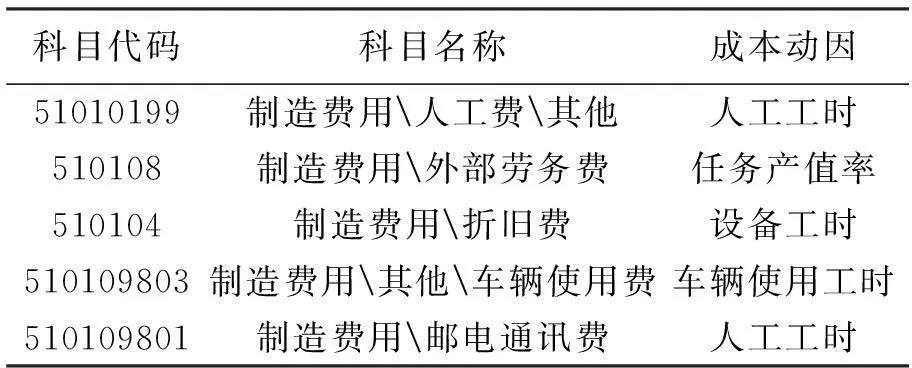

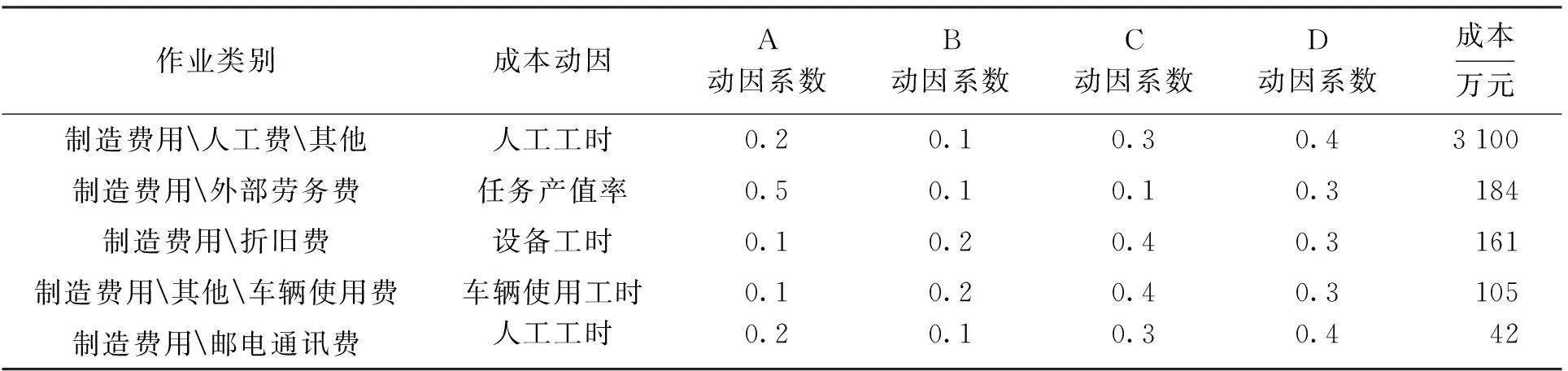

B勘测设计院(以下简称B院)主要从事国内外水利水电、风电、太阳能发电以及市政工程的勘察、设计、科研、咨询、监理和总承包等业务,其产品主要体现为设计图纸、可行性报告等智力成果。其业务范围和产品特点决定了其人工成本比重大、间接成本比重大的成本构成特点,同时,其人工成本主要表现为企业的间接成本。在产品生产过程中存在着大量的人员交叉,广泛存在着同一个设计人员或设计小组同时负责多个勘测设计项目的情况,人力成本需要分别计入各个项目的成本。此外,除人工成本外,折旧费、车辆使用费等其他费用也多难以直接计入产品设计成本。B院2013年和2014年上半年的主要间接成本科目发生额和构成比例如表1所示。

表1 2013年和2014年上半年B勘测设计院制造费用构成情况

其中,“制造费用人工费其他”科目在间接费用中占了绝大部分,代表勘测设计工作发生的人工成本。B院“制造费用人工费”科目下,设有“劳动保险费”、“商业保险费”和“其他”3个三级明细科目。前两者分别用来核算职工的劳动保险和商业保险费用,总比例仅占总制造费用的0.2%。“其他”科目用来核算项目的人工成本,占有较大比例,体现出勘测设计项目人力资源成本占主导地位的成本结构。由表1可以看出,以上5个科目2013年和2014年上半年共占据总间接成本的96.10%和97.01%,可以充分代表B院的总间接成本。

2. B院间接成本的成本动因选择

成本动因的选择主要有经验法、回归法和层次分析法三种[15]。B院所处的行业环境比较成熟,业务流程也相对固定,主要采用经验法来确定间接成本项目的成本动因。B院主要间接成本项目成本动因设计如表2所示。

表2 B院主要间接成本项目成本动因设计

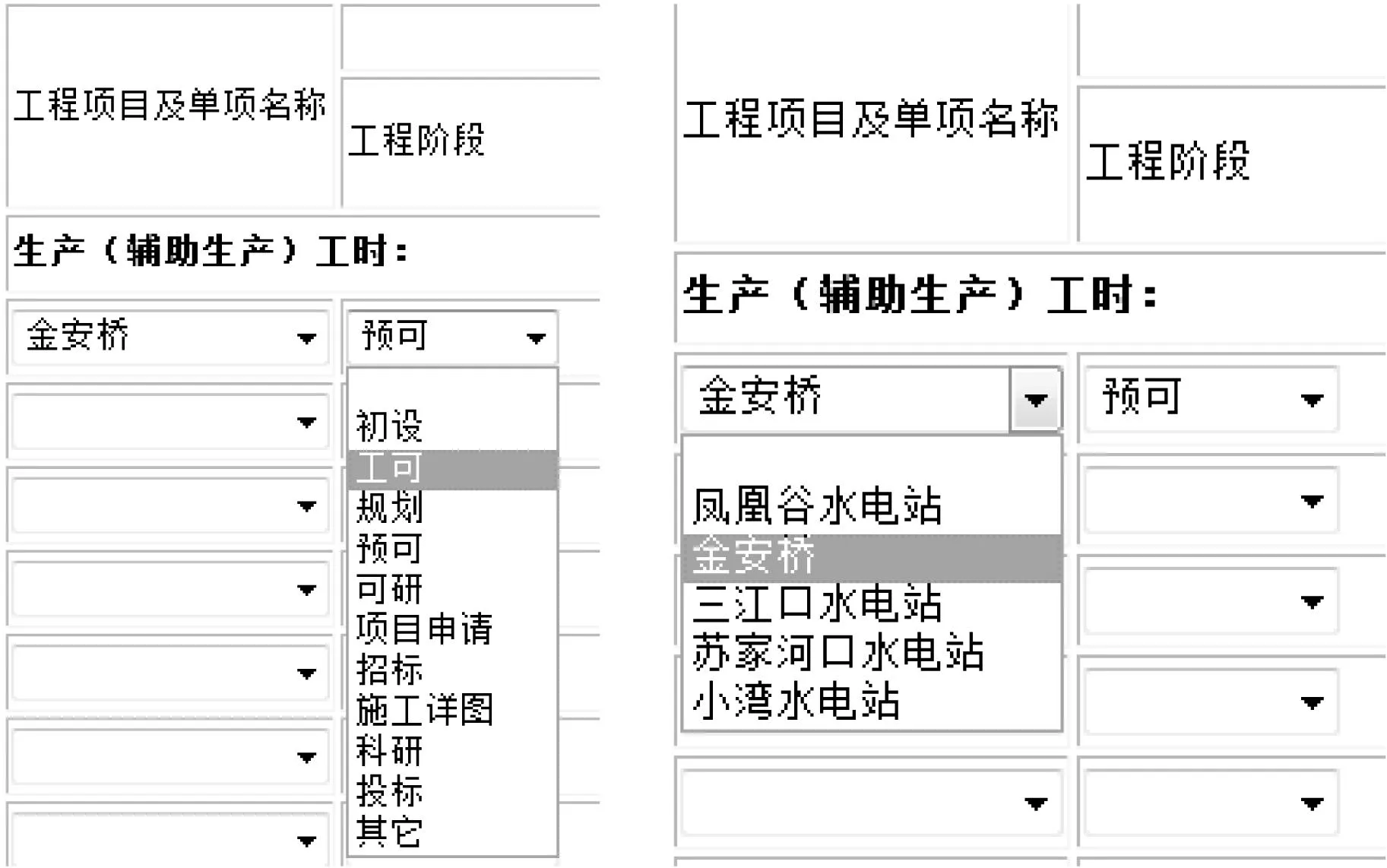

(1) 人工工时。人工工时是分配与人工相关的成本项目的成本动因。通过科学合理的工时统计系统和严格的填报要求,B院财务部门可以清晰地统计勘测设计工程项目各阶段设计人员的工时,作为分配设计人员人工费和邮电通讯费的基础。其个人工时管理系统如图1所示。

图1 B院个人工时管理系统

每一个设计人员、管理人员都可以用自己的账号登录,定期填报自己所负责项目的工时,并将项目分为初设、工可等10个阶段,精确地统计工时分配情况。

(2) 任务产值。外部劳务费用来核算企业劳务派遣人员工资。B院中外部劳务费的分配主要是根据外包合同规定的外包业务的产值,计算一段会计期间内各个外包业务的产值比率作为成本动因,分配间接成本。

(3) 设备工时和车辆使用工时。设备工时以B院设备使用登记表中的使用时间作为成本动因,车辆使用工时亦同。

三、作业成本动因合并模型的建立

1. 成本动因系数(成本动因率)

成本动因系数的含义是某产品消耗的成本动因的数量占成本动因总量的百分比。

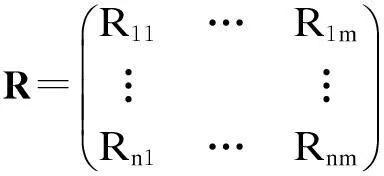

设J为与作业相关联的m种成本动因的集合,Qij为产品i消耗成本动因j的数量;Rij为产品i消耗成本动因j的数量占全部产品消耗成本动因j的比重,即产品i的j成本动因系数,则有

2. 作业成本动因模型

设Cj(j=1,2,…,m)为成本动因j消耗的资源费用总额,Ei(i=1,2,…,n)为产品i的作业成本总额,则有

式中,i=1,2,…,n。

进一步将上式展开成向量形式,即

则有E=RC,即为作业成本动因模型。

3. 作业动因系数矩阵和成本动因合并原理

2018年9月25日,云南电科院与重庆大学电气工程学院签订合作协议,依托云南省工程实验室“云南省超导电力设备技术工程实验室”,与重庆大学下属的国家重点实验室“输配电装备及系统安全与新技术国家重点实验室”,联合成立“应用超导电力技术联合研发中心”。这是电科院首次与国家重点实验室成立联合研发中心,也是云南电网公司首个与国家重点实验室成立的联合研发中心。

矩阵法成本动因合并模型的原理是:产品作业动因系数矩阵R的秩r(R)就是同质性作业成本动因合并后最终确定的成本动因的最少个数。根据此原理,可以对产品作业动因系数矩阵进行初等行变换,通过对其求秩的过程,实现成本动因的合并[16-17]。

4. B院成本动因合并的数据分析

为了更好地研究B院成本动因及其合并模式,本文选取了B院4个具有代表性的勘测设计项目,涵盖了国内外产值1000万元人民币以上的大项目以及规模较小的项目,具体情况如表3、4所示。

表3 代表性项目基本资料

表4 B院2013年作业量及成本动因系数

根据表4中的数据和成本动因合并的矩阵模型,可以列出B院A、B、C、D 4个项目的作业成本动因矩阵

根据矩阵的初等行变换原理,计算产品成本时,先求矩阵R的极大线性无关组,删除线性相关的列向量;同时对列矩阵C进行相应地变换,所得到的产品成本不会改变。

根据分析,在此例中由于成本动因率相同,可以将人工费和邮电通讯费两个作业合并,将折旧费和车辆使用费两个作业合并,则有

则4个项目2013年度分配的间接成本分别为747万元、385.8万元、1067.4万元、1391.8万元。

5. 结论

通过B院成本数据的分析和模型应用,成功地将企业各项目的绝大部分间接成本分配到标的项目中,创造性地将成本动因合并的矩阵模型应用在勘测设计企业的间接成本核算中,降低了其间接成本矩阵的维度,简化了间接成本分配。可见,传统的成本动因合并的矩阵变换模型,在以人工工时为主要间接成本动因的勘测设计企业中同样具有较好的效果。

四、勘测设计企业成本动因选择的建议

成本动因合并的矩阵模型在企业的实际经营中是一种兼顾成本和效益、核算准确性和操作便捷性的间接成本分配手段。但是在勘测设计企业的间接成本分配领域,此模型仍处于理论探讨阶段。随着企业会计电算化和数据库技术的不断改进,成本动因的矩阵模型一定能得到不断完善,在企业的成本核算中发挥更大的作用。

1. 完善成本动因维护制度

勘测设计企业需要根据其生产经营实际完善成本动因维护制度,具体来说,主要有以下几个方面:

(1) 实现企业工时管理系统与项目管理系统的整合。人工工时是勘测设计企业分配间接成本最重要的成本动因。勘测设计企业要不断完善其人工工时统计管理系统,通过问卷调查等方式增加工时填报管理系统的易用性和实用性,并将企业勘察设计人员的工时填报和管理工作日常化、制度化。此外,要将人工工时管理工作与项目管理工作有机结合起来,在项目管理系统中嵌入工时管理模块,依据工时管理项目进度和预算,参照项目进度约束和审核工时,为人工成本的分配建立完善的成本动因体系。

(2) 严格外包业务产值审核,提升自主创新能力和研发能力。勘测设计企业要努力提高自主研发能力,严格进行外包业务的审批。要实现精确的成本核算,就要尽量减少外部的不可控因素对企业成本动因的影响。由于外包业务产生的外部劳务费具有周期长、数额大、波动性大等特点,企业应立足自主研发,控制外包业务,力求成本动因的可控性。

此外,还应严格进行外包业务的产值核算工作,在充分调研和行业横向对比、企业历史纵向对比的基础上,科学准确地计算外包业务产值,为占企业总间接成本比重较大的外委研究费用和外部劳务费提供科学准确的成本动因。

(3) 深入调研,实现成本动因数量的科学选择。在保证成本动因准确性的基础上,企业需要深入到一线勘测设计人员之中,通过对典型勘测设计项目的跟踪和调查,考察和研究项目全成本核算的过程,确定既保证成本核算的精确度,又能尽量降低核算成本,提高企业成本管理水平和效率的成本动因数量。

2. 落实滚动预算,实现预算与成本动因选择的及时调整

成本动因数量的选择并非一成不变,需要及时根据企业生产经营的实际情况而进行调整。滚动预算工作的开展,为企业成本动因数量的选择提供了具体的依据。与传统年度预算相比,滚动预算能够更加及时有效地为企业生产经营提供计划和参照。由于业务量年度变化较大,勘测设计企业尤其需要推进滚动预算工作,同时依据每一预算期间的执行情况和间接成本的发生情况及时调整成本动因的数量,适时合并、拆分成本动因,实现成本核算精确度和核算效率的统一。

3. 推进企业会计信息化和网络化

在企业会计核算中引入互联网信息技术已经成为当今企业会计研究工作的重要课题。在勘测设计企业中,可以通过Project Server项目管理服务系统、Sharepoint文档协同系统、Exchange邮件文档实时共享系统等,实现项目成本信息的网络化和信息化。在这些平台的基础上,通过对海量成本信息数据的整合,根据特定目标选取恰当的成本动因和成本动因数量。

参考文献:

[1]Turney D,Nbsp P.Activity-based costing:an emerging foundation for performance management [J].Cost Management,2010,24(4):1-12.

[2]成晓卿.成本动因的选择与合并研究 [D].太原:山西大学,2011:23-25.

[3]刘学文,欧阳美辰,徐洁.作业成本动因选择、合并与评价的系统方法构建 [J].中国管理科学,2014(11):72-78.

[4]刘献娟.基于作业成本法的成本动因研究 [D].重庆:重庆交通大学,2010:41-43.

[5]Balachandran B.Cost driver optimization in activity-based costing [J].The Accounting Review,1993(7):116-117.

[6]许庆高.基于作业成本法下的企业成本控制模式构建 [J].会计之友:下旬刊,2009(2):58-60.

[7]陈业华,魏秀军.多成本动因合并理论及其在商业银行中的应用 [J].广东财经职业学院学报,2007(6):39-42.

[8]赵息,胥玲.成本动因合并的模型与应用 [J].东华大学学报:自然科学版,2005(3):55-58.

[9]李补喜,王平心,陈琳.作业成本计算中成本动因合并理论研究 [J].系统工程理论与实践,2005(8):55-61.,Nbsp P.Activity-based costing:an emerging foundation for performance management [J].Cost Management,2010,24(4):1-12.

[2]成晓卿.成本动因的选择与合并研究 [D].太原:山西大学,2011:23-25.

[3]刘学文,欧阳美辰,徐洁.作业成本动因选择、合并与评价的系统方法构建 [J].中国管理科学,2014(11):72-78.

[4]刘献娟.基于作业成本法的成本动因研究 [D].重庆:重庆交通大学,2010:41-43.

[5]Balachandran B.Cost driver optimization in activity-based costing [J].The Accounting Review,1993(7):116-117.

[6]许庆高.基于作业成本法下的企业成本控制模式构建 [J].会计之友:下旬刊,2009(2):58-60.

[7]陈业华,魏秀军.多成本动因合并理论及其在商业银行中的应用 [J].广东财经职业学院学报,2007(6):39-42.

[8]赵息,胥玲.成本动因合并的模型与应用 [J].东华大学学报:自然科学版,2005(3):55-58.

[9]李补喜,王平心,陈琳.作业成本计算中成本动因合并理论研究 [J].系统工程理论与实践,2005(8):55-61.

[10]汪方军,常华,黄侃.基于聚类分析的成本动因选择和合并研究 [J].管理评论,2009,21(9):94-99.

[11]黄越,梁晓琳.成本动因合并聚类分析的运用 [J].财会月刊,2011(24):52-54.

[12]柳学静.勘测设计单位的项目成本核算 [J].企业导报,2010(10):92-93.

[13]张霞.浅谈勘测设计企业成本管理 [J].财经界:学术版,2011(10):114-116.

[14]潘丽.刍议勘测设计企业项目成本核算 [J].财经界:学术版,2014(15):237-238.

[15]王娟.成本动因分析方法及其整合应用 [J].财会月刊,2014(17):25-28.

[16]赵息,王若鸣.研发支出中作业动因合并模型的构建 [J].河北工业科技,2013(1):25-30.

[17]Humburg C.A note on optimal cost driver selection in ABC [J].Management Accounting Research,2001,12(2):197-205.

Study on application of cost driver optimization model

on survey and design enterprises

XIONG Yun1, LI Si-yuan2, WU Ying-xin2

(1. Financial Department, Power China Kunming Engineering Corporation Limited, Kunming 650000, China; 2. College of Management and Economics, Tianjin University, Tianjin 300072, China)

Abstract:Choosing proper costs driver is the key of successful activity-based costing. Based on the 2013 cost data of B Survey and Design Institute, using the matrix of cost driver optimization model, four representative projects of B Survey and Design Institute are selected to analyze their cost drivers and cost driver optimization, it is pointed out that the matrix model of cost drivers combination successfully reduced the indirect cost of survey and design enterprises matrix dimension, and simplified the cost distribution. On that basis, the suggestions on selection of the cost drivers number for survey and design enterprises are proposed such as improving the system cost drivers system, implementing rolling budget and promoting information and network of enterprise accounting.

Key words:cost driver; cost driver combination; cost driver analysis; cost matrix; matrix model; survey and design enterprise; activity-based costing; rolling budget; accounting informatization

(责任编辑:张璐)

*本文已于2015-03-27 15∶42在中国知网优先数字出版。 网络出版地址:http://www.cnki.net/kcms/detail/21.1558.C.20150327.1542.011.html

中图分类号:F275.3

文献标志码:A

文章编号:1674-0823(2015)04-0337-06

doi:10.7688/j.issn.1674-0823.2015.04.09

作者简介:熊云(1970-),女,云南昆明人,高级会计师,主要从事企业财务管理、成本会计和内部控制等方面的研究。

收稿日期:2015-01-13