上市公司财务杠杆效应实证分析

2015-12-29胡颖林教授江西科技师范大学经济管理学院南昌330038

■ 胡颖林 罗 焰 教授(江西科技师范大学经济管理学院 南昌 330038)

企业的资本来自两个方面—权益性资本和债务性资本,这两种资本之间的比例决定了企业的资本结构。当债务性资本过低时,企业的财务成本低,风险较小,偿债能力较强,经营较稳健,但同时又说明企业的经营过于保守,举债募集资金能力较低;而当债务性资本过高时,企业的偿债压力较大,风险较高,沉重的利息费用会增加股东的负担,但同时,当息税前利润率高于债务利息率时,举债经营能够使股东获得较息税前利润率更高的收益。所以,恰当的债务资本比例能够提升企业价值,增加股东财富;而不恰当的债务资本比例则会降低企业价值,减少股东财富。债务资本的比例被称为财务杠杆,而债务资本比例对企业价值、股东财富的这种影响被称为“财务杠杆效应”。

财务杠杆效应理论分析

财务杠杆效应指的是企业由于负债经营,而使得企业每股息税后收益的变化率大于每股息税前利润率变化率的现象。企业的负债经营,包括以向银行借款、发行债券、发行优先股和融资租赁等方式募集资金,则自然要承担定期的借款利息、债券利息、优先股股息和租赁租金,且这些利息费用都是固定不变的,即不论企业利润的增加或是减少,这些利息费用的金额都保持不变。所以,当企业息税前利润增加时,利息费用不变,相应的每股息税前利润承担的利息费用就会减少,缴息纳税后的可分配给普通股东的利润增加,且利息费用可作为财务费用在税前扣除,产生节税作用,增加股东财富,则息税后每股收益的增长率就会大于息税前利润的增加率;而当企业息税前利润减少时,利息费用不变,每股息税前利润所承担的利息费用增加,扣除息税后可分配给普通股东的利润减少,则息税后每股收益降低率大于息税前利润的降低率,这便是企业的债务资本比例发挥的财务杠杆效应。

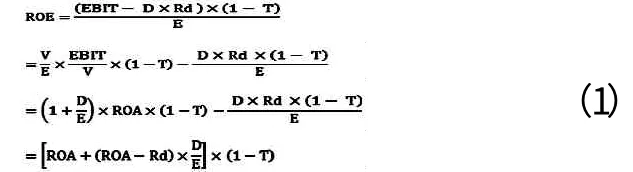

为了研究财务杠杆效应的影响因素,本文选取净资产收益率作为代表财务杠杆效应的指标。净资产收益率又称股东权益报酬收益率,是企业税后利润与净资产的比值,反映了股东收益的水平,是衡量股东资金使用效率的重要指标,也是直接反映财务杠杆效应的综合指标。通过模型进行财务杠杆效应影响因素的分析:

其中,ROE为净资产收益率,EBIT为息税前利润,D为债务资本,E为权益资本,V为资本总额,Rd为债务利息率,T为所得税率,ROA 为息税前利润率。由公式(1)可知,在所得税税率一定的情况下,净资产收益率最终受到息税前利润率ROA、债务利息率Rd、产权比率D/E的影响。当ROA>Rd时,企业增加债务性资本D,则ROE增大,股东权益增加,带来了财务杠杆的正效应;当ROA 作为国民经济重要的基础产业,电力行业在改革开放三十多年以来经历了迅猛的发展,从最初的低产、低质发展到如今的高产、高质,并创下了世界电力史上投产装机容量的新纪录,成功跻身世界电力大国的行列。2013年以来,严重的雾霾天气困扰着我国,而有助于雾霾治理的电能替代工作开始进行,电能在最终能源中的比重逐步上升,电力越来越成为关系国计民生的重要能源。2015年全国两会上推动中国电力走向世界成为新的发展战略,新电改方案也即将出台,2015年电力行业需要面对更多的挑战。整个行业在寻求更好的发展的同时,亟待优化资本结构,以更加充分地发挥财务杠杆效应,提高企业价值。故本文选择以电力生产业为例进行财务杠杆效应的分析具有现实意义。 国内外学者对于财务杠杆效应的研究多数为对整个上市公司的研究,极少具体到某个行业,而行业的差别又导致了资本结构的差异性,故对整个上市公司的研究过于笼统,结论并不准确。本文选取了我国电力生产业上市公司2013年的截面数据为样本,剔除了ST类企业、除A股外同时发行B股或H股的企业和信息披露不完整的企业,最后得到了43所样本企业。各样本企业的净资产收益率、息税前利润率和产权比率的数据来自锐思数据库及巨潮资讯网,债务利息率数据由笔者计算得出。 通过公式(1)的推导,本文选取的解释变量为:息税前利润率ROA,指息税前利润与总资产的比值;债务利息率Rd,指利息费用与平均负债的比值;产权比率D/E,指债务性资本和权益性资本的比值。被解释变量为净资产收益率ROE,指税后利润与总资产的比值。 通过SPSS17.0分析软件,采用描述性分析和线性回归分析等方法研究解释变量与被解释变量之间的相关性,并构建如下模型: 其中,α0为回归常数,α1、α2、α3为回归系数,ε为随机干扰项。 根据表1可知,净资产收益率和息税前利润率皆有正有负,且最大值与最小值差距较大,尤其是净资产收益率正负差异最大达到207.42%,且标准差较大,样本较离散,反映了电力生产业各上市公司获利能力差异较大;负债利息率最值差异不大,且标准差较小,样本离散程度较低;产权比率最大值为1005%,最小值为26.15%,二者之间比值超过38倍,标准差极大,样本较离散,均值为280.2776%,远超于100%的标准。在本文的样本公司中,产权比率超过100%的有34所,占到样本总量的79.07%,超过500%的有8所,达到样本容量的18.6%,说明电力生产业的大部分上市公司的债务性资本远大于权益性资本,甚至最大的债务资本达到权益资本的10倍以上,电力生产业资本结构严重不合理,亟待优化。 由公式(1)得出,在ROA>Rd和ROA ROA>Rd时: R2为0.929,调整的R2为0.923,模型的拟合度较高。F检验的Sig值为0.00,说明模型整体显著。ROA系数为4.222,Sig值为0.00,ROA与ROE成显著正相关关系;D/E系数为0.025,Sig值为0.00,D/E与ROE成显著正相关关系;Rd系数为-2.566,Sig值为0.012<0.05,Rd与ROE成显著负相关关系。如表2所示。 ROA R2为0.996,调整的R2为0.992,模型的拟合度高于模型一。F检验的Sig值为0.00,说明模型整体显著。ROA系数为2.614,Sig值为0.00,ROA与ROE成显著正相关关系;D/E系数为-0.006,Sig值为0.09>0.05,未通过显著性检验,D/E与ROE成不显著负相关关系;Rd系数为-3.907,Sig值为0.143>0.05,未通过显著性检验,Rd与ROE成不显著负相关关系。如表3所示。 表1 描述统计量 表2 模型系数(一) 表3 模型系数(二) 两种情况下,净资产收益率和息税前利润率均呈显著正相关关系,且在ROA>Rd的情况下,息税前利润率的回归系数绝对值大于产权比率和负债利息率系数的绝对值,说明息税前利息率是影响财务杠杆发挥效应的最主要指标。在资本结构不变的情况下,提高息税前利润率能够带来净资产收益率的显著提高,增加股东回报,提高企业价值,发挥了财务杠杆的正效应。 当ROA>Rd时,净资产收益率与产权比率呈显著正相关关系,适当提高产权比率,增加债务性资本有助于提高净资产收益率,增加股东权益,并带来节税收益,发挥财务杠杆正效应;当ROA 净资产收益率与负债利息率呈负相关关系,在ROA>Rd的情况下显著负相关,在ROA 提高资产利用效率,加强生产经营能力。为了提高息税前收益率以发挥财务杠杆正效应,必须提高债务性资本和权益性资本的利用效率,增加投资人的回报,同时,资本的运用是为了企业的生产经营,所以企业应当提高生产经营能力,增加企业息税前利润,以更好的发挥企业的财务杠杆效应。 适度负债经营,合理确定资本结构。负债经营能够增加股东利润,并产生节税收益,发挥财务杠杆效应。企业应当结合自己的实际情况,控制负债比例,适度负债经营,找出财务杠杆正负效应之间的平衡点,以期达到利润最大化。本文研究结论得出,当息税前利润率大于债务利息率时,负债经营能够增加股东收益,这类的电力生产企业应当适当增加负债比例,以扩大财务杠杆的正效应;而息税前利润率小于债务利息率的企业,增加负债比例反而会降低股东利润,这类企业应当减少负债比率,甚至不负债经营,以免发挥财务杠杆的负效应。 优化负债方式,调节负债利息。为了发挥财务杠杆的正向效应以增加利润,企业应当尽力降低负债利息率,而负债利息率由负债融资方式决定,企业采用不同的负债方式募集资金,承担的债务利息不同。所以,企业应结合实际情况,采取合适的负债融资方式,合理调整融资结构。我国继2008年、2012年连续单月央行两次降息以来,2014年11月、2015年2月又施行了两次降息,而降息则降低了企业向银行借款所负担的成本,所以企业可以多考虑向银行借款的融资方式,相应的减少其他方式融资的金额,以达到负债利息率最小,发挥财务杠杆效应最大。 1.李心愉.财务杠杆效应研究[J].中国统计,2000(9) 2.路立敏,李娇.农业上市公司财务杠杆效应分析[J].会计之友,2014(5) 3.代宏霞,林祥友.财务杠杆效应影响因素分析[J].财会月刊,2008(10) 4.李洋,梁菲菲.基于ROE最大化的资本结构及财务杠杆效应分析[J].财会通讯,2012(3) 5.李洋,周沁馨.上市公司债务融资综合效应分析[J].财会月刊,2012(12)研究对象选择

电力生产业财务杠杆效应实证分析

(一)样本选择与来源

(二)变量定义与模型构建

(三)描述性分析

(四)回归分析

结论与建议

(一)结论

(二)建议