2015年末小麦行情回顾及2016年春节前市场展望

2015-12-27申洪源

申洪源

郑州粮食批发市场 郑州 450046

2015年末小麦行情回顾及2016年春节前市场展望

申洪源

郑州粮食批发市场 郑州 450046

往年的“金九银十”行情并未出现在今年,相反,小麦在“十一”长假期间竟遭遇“断崖式”下跌,尽管造成如此走势的原因有多种,但消费极度低迷是其核心问题。进入年尾,双节临近,后期利空因素依旧强劲,而能修复行情走势的唯有“时间”。基于此,市场对于后期的判断不宜盲目乐观,但也不应过分悲观。

1 小麦托市政策平抑恐慌心态

国庆节过后,国家正式发布2016年托市小麦价格。综合考虑粮食生产成本、市场供求、国内外市场价格和粮食产业发展等各方面因素,经国务院批准,2016年生产的小麦(三等)最低收购价为每50公斤118元,保持2015年水平不变,以稳定粮食生产,促进粮食产业健康发展。可以说,2016年小麦托市收购价格不变,一是给农民吃了一颗定心丸,二是给市场也吃了一颗定心丸。

尽管在政策发布之前有市场传言“将下调小麦托市价格”,但多种因素反映,维持2016年托市价格不变更符合当前小麦市场的特征,因为平稳的政策价格预期可以给国家提供更多的时间和更大的空间来进行未来的粮食流通政策设计。

据国家粮食局和中储粮公司发布数据,2015年我国累计收购小麦6631万t,同比减少732万t。其中,小麦托市收购2079万t,同比减少456万t。

2 市场行情相比往年背道而驰

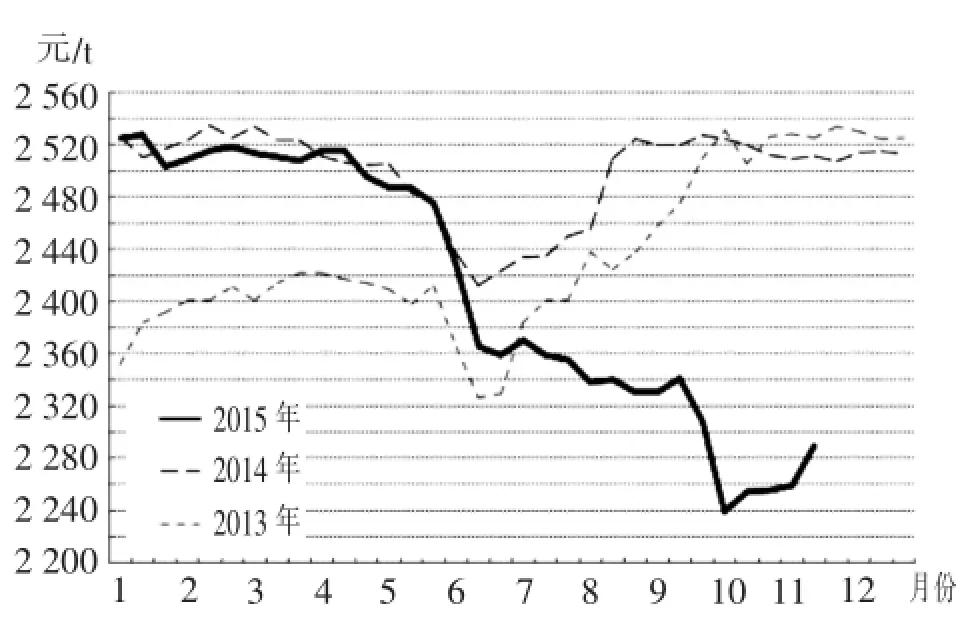

尽管9月份存在推动小麦价格上行的因素,但市场预期不佳、消费尚未启动、低价粮充斥市场等利空因素让9月份的小麦价格维持弱势运行态势。据市场信息,截至9月末期,河北南部、山东西北部、河南北部当地新麦收购价2320~2380元/t,容重790 g/L以上,水分12%~13%,较上月基本持平,外地流入黄河以北地区且符合最低等级的小麦入厂价2320~2360元/t;河南中部、东部、山东西南部当地新麦收购价2300~2360元/t,容重770 g/L以上,水分12.5% ~13%,较上月同期降20元/t,外地小麦收购价格2240~2300元/t;安徽北部、江苏北部、中部收购价2200~2300元/t,容重740 g/L以上,水分13%以内,较上月同期降20~60元/t;不完善粒较高的小麦价格1900~2010元/t,容重700~740 g/L,水分14%,不完善粒20%以上,数量较多。国内三等白小麦价格走势对比见图1。

图1 国内三等白小麦价格走势对比

在10月份的国庆长假期间,国内小麦行情遭遇“断崖式”下跌。多地跌幅在160~240元/t之间。从阶段性影响因素来看,导致此次断崖式下跌的主要原因有三:一是托市收购全面结束,尚有部分在途小麦未收入库中,只得降价售出;二是玉米价格持续大跌,华北地区玉米在当时普遍跌至1800元/t以下,在很大程度上拖累了国内小麦价格;三是南方地区质量较差、价格低廉的小麦大量发往北方地区,由于之前地区间价差较大,贸易商及加工企业为降低成本,扩大了对低价小麦的采购。

10月中旬之后,国内小麦继续维持弱势运行格局,尽管前期超跌地区出现一定幅度的修复性上涨,但市场缺乏内生性动力,小麦行情难以获得更多提振。

分析来看,主要有两方面原因:一方面是低价粮、低质粮的四处流通很明显拉低了小麦的平均价格。从月末的市场价格格局来看,安徽中部、湖北北部和河南南部的小麦收购价格最低,平均在2010~2200元/t,而质量超标的小麦价格更低至1800~2010元/t。价格次低的区域则主要在安徽北部、江苏中北部、山东西南部,平均收购价格2200~2260元/t,其次是河北东南部、山东西北部、河南中南部,收购平均价格2240~2300元/t。价格相对较高的地区却出现在河南北部和中东部地区,收购平均价格2280~2340元/t。

另一方面,面粉及饲料消费难以提升,更打压了整个市场心态。据10月份发布的经济数据,三季度中国的GDP增速跌至7%以下,为6.9%,反映出国家经济发展形势已经转入中速增长时期,下行压力依旧巨大。经济不景气直接影响到消费,无论是直接的口粮消费,还是间接的肉类消费,都出现不同程度放缓。加之进口低价小麦、大麦高粱等饲料粮的替代,市场预期已经普遍调低。恶性循环导致企业进一步降低加工使用量和原料库存量,从而降低后期因经济下行带来的价格风险。

随着市场对低价粮的消化、面粉消费进入扩张期以及华北玉米价格快速上涨等因素的影响,11月份后国内小麦行情从前期的弱势运行逐步转变为稳中趋暖态势。据市场信息,至发稿时,黄河以北地区的当地小麦到厂价已经提升至2360~2410元/t,容重基本在790 g/L以上,水分不超过12.5%,个别企业挂牌价提升至2460元/t;相应地区的外地小麦收购价也提升至2260~2320元/t,但容重多为760~780 g/L,水分13%左右。

3 企业采购几乎放弃托市交易

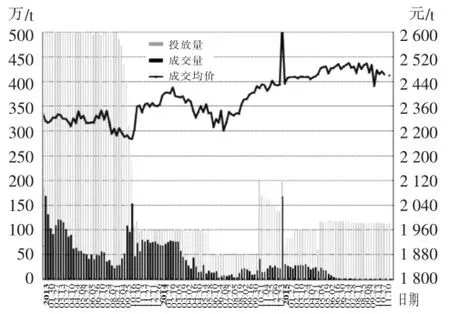

国家定期投放的托市小麦竞价交易基本上被市场搁置一边。自从6月份开始全国累计托市小麦成交量降至“个位数”以后,托市小麦成交量不断刷新最低记录,在11月10日的一次交易中竟然是“零成交”,创了托市小麦投放9年来的记录。调阅2013年至2015年来9月至11月的托市小麦成交记录,成交量分别为869万t(周均成交79万t),222万t(周均成交20万t),4万t(周均成交0.36万t)。2013~2015年政策性小麦竞价销售交易情况见图2。

图2 2013~2015年政策性小麦竞价销售交易情况

托市交易底价与当前市场小麦现货价格之间的价差巨大是导致托市小麦交易几乎无人问津的根本原因。同时,10月份以来,市场传闻“国家将下调托市小麦交易底价”,也是导致企业在采购时谨小慎微的主要原因。

分析来看,尽管当前存在托市小麦库存庞大、现货价格与托市底价脱节等现实情况,如果不加快出库力度,一方面不便于库存管理,有碍于进一步扩大收储,另一方面也导致管理费用不断增加,占压了大量的财政资金,不利于资金周转。但基于多种因素考虑,依旧不建议在年内下调托市小麦的交易底价。一是当前现货价格与托市底价之间价差较大,小幅下调难以调动企业参与积极性,大幅下调既有损财政收入,又不利于市场稳定;二是当前的市场主要矛盾是消费极度低迷与供给相对过剩,简单通过下调托市交易底价的方式并不能刺激实际的交易量增加;三是当前托市小麦库存水平适中,不需要通过下调交易底价的方式来消化库存,同时,市场供应相对充裕,也没有必要来再增加供应渠道。

4 利空虽众预计节前逐步向好

进入年末,传统的小麦、面粉消费高峰即将到来,市场关注重点也转向元旦、春节的假日需求,市场多么希望弱势下行了一年的小麦行情能在年末双节来一个“华丽转身”,然而希望虽然美丽,但现实可能无情,能否出现大涨还需谨慎判断。从当前市场上能够捕捉到的影响因素来看,利空因素依旧强势。

从可能抑制小麦行情上升的因素来看:一是小麦的消费形势难言乐观。从面粉加工的情况来看,11月份的行情走高主要是因为个别大型面粉或食品加工企业为获取经营优势而带头调高了挂牌收购价格,并非是市场全面回暖,占产能主要比例的中型或小型面粉加工企业经营形势依旧举步维艰,在“面粉价格上调难度大,原粮成本居高不下”的情况下,只有通过降低开机率来面对经营“寒冬”。从小麦的饲料消费情况来看,更难以支撑后期行情。一方面,饲料消费中猪料消费因生猪存栏及能繁母猪存栏量大幅下降而明显减少,而其他如禽类饲料及水产饲料的消费也有不同程度减少;另一方面,玉米价格大幅下跌也阻碍了小麦的饲料用量,尽管在11月份玉米价格有所回升,但从玉米的整体供需形势来看,玉米价格难以出现大幅上涨,在春节前预计与小麦的价差将维持在200~300元/t,小麦不具备任何替代优势。

二是从小麦的供应情况来看,阶段性、区域性短缺是暂时性的,价格高地和价格洼地之间依旧存在流通基础。由于今年黄淮流域地区小麦质量较低,截至目前依旧有相当数量的超标小麦在农户或粮食经纪人手中,这部分粮源或在一定时期压制小麦的整体行情。同时,11月份华北地区小麦价格略有上行,但还未到前期贸易商的“解套”区间,一旦华北地区价格升至2480元/t附近,黄淮流域价格升至2360 元/t,将会有较大数量的“套牢盘”投放市场,继而对行情形成压制。

三是国际粮价持续低迷也将在心理层面压制国内的粮食贸易行情。尽管近段时期媒体热炒“厄尔尼诺现象”,但从国际粮价走势来看,“厄尔尼诺”仅对个别农产品产生了影响,对于主粮品种如小米、玉米、大豆等作物的影响极为有限,然而,美元指数、国际油价及全球持续丰产等利空因素却导致美麦低位波动,至发稿时美国2号软红冬小麦的到港完税价仅为1791元/t,较上年同期下跌226元/t,相比国内普通小麦到南方港口的价格每吨低将近600元。尽管国内对于进口小麦有配额限制,进口小麦总量有限,但由于价差较大,对于国内贸易商的心理层面,以及国家相关政策的制定都有一定的利空影响。

四是国家在粮食流通政策方面的决策正在向市场化靠拢,并逐步改变市场对于“政策性粮价只涨不跌”的惯性预期。随着国家大幅下调玉米的临储价格,市场上对于小麦的各类政策预期逐渐降低,尽管在10月中旬公布的2016年小麦托市收购价格维持上年不变,但不能看作是国家的收储政策“不想变”,而应理解为“条件不成熟,暂时不能变”。进入年底,国家将陆续召开多种中央级别会议,如经济工作会议、农村工作会议、粮食流通工作会议等等,2016年作为“十三五”的开局之年,势必要针对农业生产、粮食流通出台一系列的新的举措,而“发挥市场在资源配置中的决定作用”或成为未来粮食政策的核心方向。

五是宏观经济运行状况也是压制小麦行情的关键因素。今年以来,各项经济数据表现不尽如人意,一些关键指标更是屡破新低。在出口不畅的情况下,内需不足、产能过剩已经是当前国家急需解决的迫切问题。2016年的GDP增速目标已经下调至6.5%左右,这说明国家需要给结构调整更多的空间和时间。

虽然不能对未来的市场抱过高预期,但也不能对春节前市场持悲观态度。从各项因素来看,当前的消费减少只是减掉了过去虚高的泡沫部分,正常的基础消费依旧存在。随着节假日临近,相应的消费数量只会在当前的基础上增长,而非继续降低。同时,随着时间的推移,低价低质小麦会逐步减少,削弱价格成长的因素也会逐步消退。

由此预计,春节前期国内小麦主产区行情虽难以给予市场更多的乐观预期,但也不会让市场感到十分悲观。依照当前小麦的供应形势以及质量好坏的分布情况,在2016年2月初,黄河以北地区标准品质小麦的平均入厂价格将在2460~2520元/t,其他地区标准品质小麦的价格或在2400~2460元/t。

TS 210.2,F 304.3

A

1674-5280(2015)06-0041-03

2015-11-23

申洪源(1974—),男,管理学硕士,经济师,郑州粮食批发市场预测部分析师,主要从事国内小麦稻谷行情分析研究。