“三全”理论在建设工程项目造价管理中的异同

2015-12-26沈默

沈默

(河海大学商学院,江苏 南京 211100)

0 引言

在建筑市场不断改革,工程项目建设迅猛发展的强劲势头背后,“烂尾”和“三超”工程项目的数量不容忽视。这些工程项目很大一部分是因为成本管控的不合理和不及时,造成了经济上的巨大浪费。造价管理作为工程项目经济管理的核心内容和关键环节,可以直接为提高效益服务,现阶段较为流行的有三种造价管理理论:第一种是20 世纪70 年代末,英美学者提出的以实现整个项目生命周期总造价最小化为目标的“全生命周期造价管理” (Life Cycle Costing,LCC)理论;第二种是20 世纪80 年代中期,我国工程造价领域的学者提出的“全过程造价管理”(Whole Process Cost Management,WPCM)理论;第三种是在1991 年的西雅图年会上各国先进学者进行深入讨论提出的“全面造价管理” (Total Cost Management,TCM)理论[1]。这三种理论侧重点不同,但是相互之间有交叉。在实践中,很多学者和建设工程管理人员混淆了三者的概念和特征。本文试图辨析“三全”理论的异同,以充分了解它们各自的优缺点和适用范围。

1 “三全”理论及其特征解析

1.1 全生命周期造价管理(LCC)

根据英国皇家工程研究院的一份报告指出,以现存三十年的办公建筑为例,施工成本、维护成本、运行成本之间的比例关系是1∶5∶200[2],这说明很多项目的运行维护成本远远大于施工建设成本。但目前,决策者的目光和控制手段大多只是投注于建设阶段的工程项目造价管理,而一个深谋远虑的决策应该是统观全局的,因此应从项目整个生命周期出发进行造价管理。

全生命周期造价管理理论的核心思想就是在项目决策阶段就把前期的规划设计费用、建设期的费用、交付后的运营费和维修费作为一个整体来综合考虑。其出发点是希望通过平衡建设费用和运营费用,实现整个项目价值最大化,即总造价最小,总价值最大。

全生命周期造价管理的数学模型如下

式中,C 表示全生命周期成本的现值;Ft1表示前期的规划设计等费用;Ft2表示施工建设费用(如安装费、设备工具费等);Ot表示各年度运营维护费用;S 表示回收净值;T 为生命周期;T1为前期设计阶段年限;T2为施工建设年限;n 为计算期;i 为折现率。

全生命周期造价管理的目标就是Lim{C}。

全生命周期造价管理的特征有以下几点:

(1)传统的造价管理一般是一种建设过程的管理,而全生命周期造价管理实际上是一种投资决策的分析工具,它要求决策者在进行多个方案比选的时候,不再是以单一的建设成本最小化为考量,而是要放眼于整个项目周期,以最终的用户需求为导向,在项目价值不变的基础上,实现建设成本和运营成本的最小化。

(2)从优化设计的角度看,传统的造价管理方法主要是对施工建设阶段的优化,采取“限额设计”来降低成本。而全生命周期造价管理要求放眼于整个项目,更多地考虑未来运营和维护费用而进行优化设计。有些时候采用先进的设计方案,会加大建设期的成本,但却会令后期的运营和维护成本大大降低,悉尼歌剧院就是一个典型的例子,以增加建筑成本的5% ~10%带来运营管理成本60% ~90%的降低。

(3)任何一个项目自初步设想到最后的投入运行都是一个复杂的系统,要实现全生命周期的目标需要建立集成的思想。一方面,是各个参与方管理的集成,组建联合管理班子,统一项目最终目标,组织方式及管理手段等;另一方面,是信息的集成,防止因信息传递的不及时性、偏差性和实效性出现信息孤岛,导致资源的浪费。

1.2 全过程造价管理(WPCM)

全过程造价管理是一种比较成熟,且在我国应用比较普遍的管理模式,是指在始于项目决策,终于竣工验收的整个项目建设过程中,合理分配资源,把工程项目造价控制在批准的限额内,保证项目管理目标的实现。

一般工程项目建设程序可以分为投资决策(项目建议书、可行性研究)、初步设计、施工图设计、招投标、工程实施、竣工验收六个阶段,相对应的全过程造价管理也可以分为六个过程,见图1。

由上述分析可知,全过程造价管理是一种基于建设活动、建设过程的造价确定及控制方法,其特征有以下几点:

(1)全过程造价管理的对象是施工建设活动,它根据项目任务分解、所需资源确定,以市场价格信息为基础自下而上地确定建设工程项目的造价,并在施工过程中,通过优化工艺及降低不必要的资源损耗来实现造价的控制。

(2)全过程造价管理的确定是以定额为基础来计算建设项目从立项到竣工的造价,其基本上是一种静态的管理过程,这种传统但成熟的管理模式在我国广泛应用,但因其管理和控制的重点只是整个项目周期的建设时期,有一定的局限性及不合理性,与国际先进的管理理念脱轨。

(3)全过程造价管理是一个在建设项目过程中环环相扣、不可分割的管理过程,但是涉及很多利益主体,如业主、设计方、施工单位、监理单位等都有自己的造价管理体系,因互相间信息的不对称性极容易造成管理工作脱节,权责不明的情况。

1.3 全面造价管理(TCM)

任何一个工程项目都是将零散的资源整合成工程实体的复杂过程,这个完整的过程涉及规划设计阶段、施工建设阶段和运营维护阶段,涉及工程的质量、工期、成本等不同的管理要素,涉及开放环境中所不断产生和变化的各种风险,还涉及业主、设计单位、施工单位、监理单位等不同利益体。这就要求必须以全面的视角去系统地管理和控制每一个项目。

全面造价管理理论的提出就是基于以上事实,其提出者ACCE 会长R. E. Westney 给它的定义是“全面造价管理就是有效地使用专业知识和专门技术去计划和控制资源、造价、盈利和风险”[3]。

图1 全过程造价管理的六个阶段

因此,全面造价管理理论的核心思想就是四个“全”——全过程、全要素、全风险、全团队。这四个“全”管理既相互独立、自成一体,又互相穿插着为工程项目的全面造价管理提供理论依据。其相互之间的具体关系见图2。

图2 全面造价管理理论与四个“全”管理间的相互关系

在全面造价管理过程中,全过程造价管理作为基础贯穿于工程项目始终,而每一个子工程项目都涉及工期、质量、成本三个管理要素,这三个要素又会体现在每一种风险类型上,通过控制每一个活动的工期、质量和成本达到控制该活动风险的目的,继而控制整个项目的风险。全团队造价管理作为全面造价管理的“核心”可以与其中任何一个“全”或者多个“全”共同进行[4]。

全面造价管理作为一个崭新的管理理论尚处于理论研究阶段,但其指导思想的先进性、理论的全面性代表着工程项目造价管理的发展趋势。

2 三种模式对比研究

根据上文对三种不同类型造价管理理论的解析,发现这三种理论的核心思想、各自的优势劣势、管理的过程及适用范围上都显示出不同的特点。

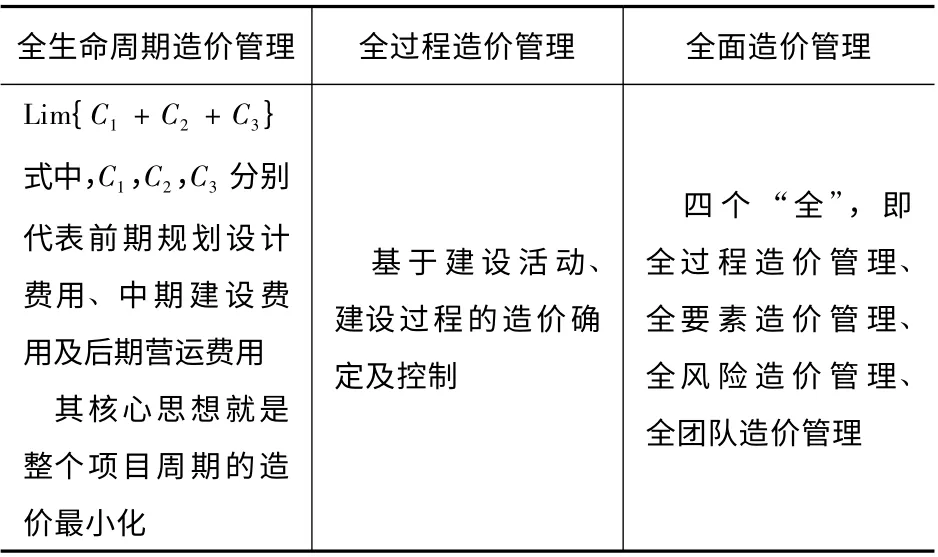

2.1 核心思想对比

每一种管理理论都有其核心思想,在核心思想的指导下科学合理地开展管理控制工作,三种造价管理理论的核心思想对比见表1。

表1 三种造价管理模式核心思想对比

由表1 可以发现,全面造价管理实际上是全生命周期造价管理和全过程造价管理的一个集成,它在纵向时间跨度上和全生命周期理论保持一致,都包含了从立项决策到施工建设再到营运维修整个项目过程,在实际操作方法上和全过程造价管理一样都要从最基本的基于建设活动和过程的造价确定入手。在这两个维度基础上加上全要素、全风险、全团队造价管理形成了全面造价管理理论。

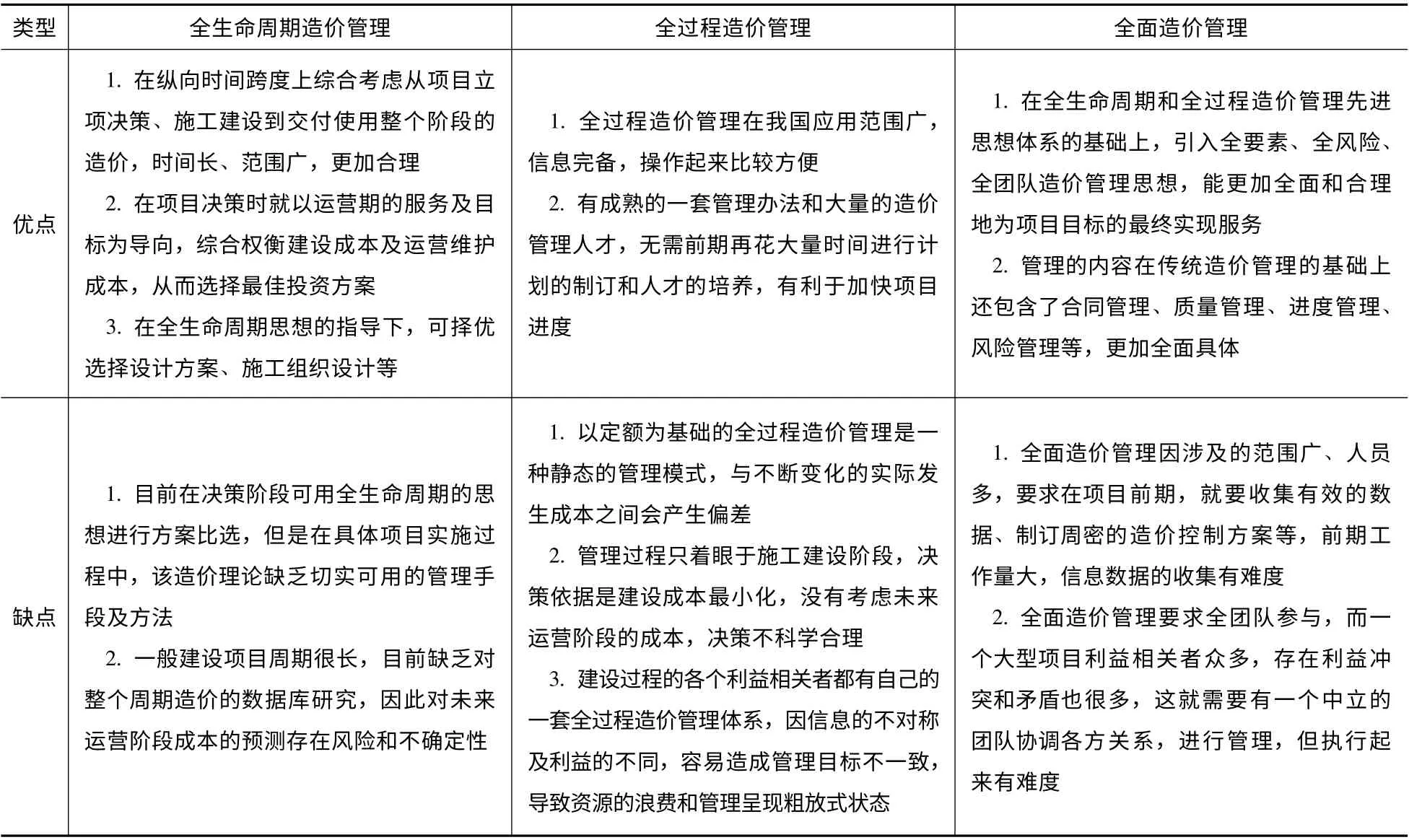

2.2 优缺点对比

从上文的分析可知,三种造价理论均可用于指导不同阶段和不同组织目标下对工程项目造价的管控,各有其优势及局限性,表2 对三种造价各自的优势及劣势进行分类归纳。

三种管理模式各有所长,在实际应用中,应该根据项目自身的特点,选择最有利的造价管理模式进行项目造价的管控,力求项目价值最大化。

2.3 管理过程对比

全生命周期造价管理、全过程造价管理、全面造价管理三者在管理过程中的对比见表3。

不同的造价管理模式在管理过程中也有很大的不同,不难发现,全面造价管理在管理过程方面是全生命造价管理和全过程造价管理的拓展和丰富。

2.4 适用性对比

既然三种模式的特点及管理过程不同,那么不同类型的工程项目适用于不同的造价管理理论。表4 为全生命周期造价管理、全过程造价管理、全面造价管理在适用性上的对比。

表2 三种造价管理模式优缺点对比

表3 三种造价管理模式管理过程对比

表4 三种造价管理模式适用性对比

6目前应用领域 城市轨道交通建设 一般建设项目处于理论研究阶段,未来可随PMC、Partnering 模式的发展在多领域应用

由表4 可知,全过程造价管理虽然在我国建设管理中应用很广,但是它比较适用于周期短、变化因素小、各方关系相对简单的中小型项目,对于一些大型复杂的项目,尤其是运营期较长的项目,全生命周期造价管理和全面造价管理更能够胜任。

3 结语

全过程造价管理已经在我国广泛应用且整体体系较为完善,但是全生命周期造价管理方法和全面造价管理方法代表了工程项目造价管理发展的新趋势。特别是全面造价管理,其理论的完备性和管理的全面性值得我国造价管理者学习和借鉴,要用集成的思想,结合快速发展的计算机信息系统,开发一套既与时俱进,又适应我国国情的工程项目造价管理体系。

[1] 戚安邦. 工程项目全面造价管理[M]. 天津:南开大学出版社,2000.

[2] 钱闪光,李云. 全过程造价管理与全生命周期造价管理的对比研究[J]. 西部探矿工程,2010 (6):203-205.

[3] 项继军,邢媛媛. 论工程造价的控制[J]. 中国经贸导刊,2010 (3):65.

[4] 孟劼. 全面造价管理(TCM)在我国政府投资项目中的应用研究[D]. 南京:河海大学,2007:28 -34.