中国上市公司股票投资的动机研究

2015-12-26韩燕,崔鑫,郭艳

韩 燕,崔 鑫,郭 艳

1 北京理工大学 人文与社会科学学院,北京 100081 2 对外经济贸易大学 国际商学院,北京 100029 3 天津大学 管理与经济学部,天津 300072

中国上市公司股票投资的动机研究

韩 燕1,崔 鑫2,郭 艳3

1 北京理工大学 人文与社会科学学院,北京 100081 2 对外经济贸易大学 国际商学院,北京 100029 3 天津大学 管理与经济学部,天津 300072

股票投资是中国上市公司的一种重要的投资活动,但对这种投资活动的动机缺少研究。基于2007年至2013年中国沪、深股市上市公司定期报告披露的证券投资信息,采用多元线性回归和Logit回归等统计分析方法,从上市公司股票投资的概率、投资规模、盈亏状况、持股周期4个方面检验上市公司进行股票投资的跟风投资、现金管理和平滑利润3种动机。研究结果表明,股市回报率与上市公司进行股票投资的概率负相关,否定了跟风投资动机;现金流入较多、利润波动较大的上市公司股票投资概率更高,投资规模也更大,支持现金管理和平滑利润动机;只有约7%的上市公司能够通过股票投资实现总利润扭亏为盈,说明上市公司虽然通过股票投资平滑了利润,但没有操纵利润;上市公司所持有的股票中50%~80%的股票持股周期短于1个季度,持股周期越短的股票投资业绩越好,反映了上市公司股票投资期限较短,符合现金管理动机。研究结果支持现金管理和平滑利润动机,否定跟风投资动机。研究结论对投资者理解上市公司的股票投资活动以及监管机构制定相关政策具有重要借鉴意义。

股票投资;跟风投资;现金管理;平滑利润;投资效果;上市公司

1 引言

通过分析沪、深A股上市公司(以下简称上市公司)定期报告所披露的证券投资情况发现,10%~20%的上市公司从事以交易获利为目的的股票投资。鉴于上市公司长期持有的其他公司股票在财务报表中都被单独计入“长期股权投资”,为了简化,下文将“以交易获利为目的的股票投资”简称为“股票投资”。上市公司进行股票投资所占用的资金规模较大,通常占公司流动资产的10%以上。因此,股票投资是上市公司的一项常见的、重大的业务活动。公司的各类业务活动一直是公司财务领域的热点研究话题,如并购[1-3]、多元化[4-6]、研发[7-9]等。但已有研究对上市公司股票投资活动的研究还不够充分。

对上市公司股票投资活动的研究,首先需要回答的问题是,上市公司为什么要进行这种活动。已有研究提出一些股票投资的动机,如上市公司在股市高涨时为了跟风而进行股票投资[10-11],为了借助股票的高流动性从而更好地利用暂时闲置的现金[12-13],希望在主营业务表现不佳时将一部分股票投资收益变现,从而提升公司整体业绩,平滑公司利润[14]。了解上市公司股票投资活动主要出于哪种动机,对于投资者和监管机构有重要意义。因为,如果上市公司是在跟风投资,那么其股票投资活动就会损害公司价值;如果上市公司为了更好地管理现金或平滑公司利润,那么其股票投资活动就是对其经营活动的有益补充,从而提升公司价值。因此,本研究从上市公司股票投资活动的多个侧面全方位检验其股票投资动机。

2 相关研究评述

由于美国的监管机构并不要求在美上市的公司披露其股票投资信息,所以国外研究并未对上市公司的股票投资问题展开研究,中国学者从不同侧面研究影响上市公司证券投资活动的因素。

吴文莉[10]认为上市公司会“跟风”进行非理性的证券投资活动;吴战篪等[11]以上市公司自身股票的价格作为投资者情绪的代理变量,发现当投资者情绪高涨时,也即股价上涨时,上市公司证券投资的规模增大。如果上市公司的证券投资规模受投资者情绪的影响,就表明上市公司是在“跟风”。实际上,跟风现象在股票市场上是很常见的。已有研究发现个人投资者[15-16]和以证券投资基金为代表的机构投资者[17-19]都会盲从市场的投资热潮,上市公司作为投资者或许也不能免俗。因此,跟风投资是上市公司从事证券投资的一种动机。

谢鑫等[12]发现有闲置资金的上市公司更倾向于进行证券投资;吴文莉[13]发现民营上市公司更多地将经营活动产生的闲置资金用于证券投资,而国有企业的证券投资更多地由其贷款规模驱动。这说明上市公司进行证券投资是为了有效利用暂时闲置的资金,本研究将这种动机称为现金管理动机。

吴战篪等[14]认为,上市公司将购入的股票计入“可供出售金融资产”账户,这样可以暂缓在利润中确认股票投资的收益,然后等到公司主业亏损时,再将盈利的股票售出从而弥补主业的亏损。不过,值得注意的是,上市公司通过其证券投资活动影响公司总利润只是有意识地选择这部分投资利润实现的时机。这与学术研究所讨论的虚报利润等盈余管理有本质区别[20]。因此,与其说上市公司通过证券投资操纵利润,不如说上市公司通过证券投资平滑了利润。正如Verrecchia[21]和Fernndez-Villaverde等[22]所指出的,上市公司利润越平滑,其股票的波动率就越低,这提高了股东的效用,提升了公司的价值。因此,本研究将该动机称为平滑利润动机。

综上所述,已有研究提出了跟风投资、现金管理、平滑利润3种上市公司进行证券投资的动机。不过已有研究还存在一些不足。首先,已有研究并未将3种动机放在一起检验,而上市公司的证券投资活动可能并不仅出于一种动机。因此,已有研究针对单一动机进行检验的结论未必全面。其次,已有研究都以证券投资的规模为研究对象,并未研究证券投资概率、盈亏状况、持股周期,而这些投资活动的特征从不同侧面体现了上市公司的投资动机。再次,已有研究所使用的数据是上市公司年末或季度末的证券持有量。如果上市公司持股周期短于1个季度(本研究的确证明存在这一现象),那么上市公司在1年或1季度中买入然后又全部卖出的证券就不会反映在期末证券投资规模数据中。换言之,已有研究所使用的期末证券投资数据只反映了上市公司证券投资活动的一部分。

此外,已有研究探讨上市公司证券投资活动的总体情况,并没有区分所投资的股票、基金、理财产品等不同类型的金融产品。不过,即使出于相同的动机,上市公司投资于不同金融产品的表现也可能不一致。例如,就跟风投资动机而言,股票市场的涨跌与债券市场的涨跌往往不同步,甚至是相反的[23-24],从而导致当股市上涨时跟风投资的上市公司股票投资增多,债券投资减少,总投资规模可能上升,也可能下降,甚至可能不变。换言之,以全部证券投资为研究对象所得到的结论可能是片面的。股票投资是上市公司证券投资的一种主要形式,更重要的是,上市公司对所持股票既披露买卖信息也披露期末持有信息,对其他金融产品则只披露期末持有信息。因此,为了避免不同金融产品的投资表现不同而对研究结论造成的影响,也为了充分利用详细的股票投资数据,本研究聚焦于上市公司的股票投资活动。

显然,上市公司的股票投资行为可能同时出于多个动机,上述3个动机之间也存在一定的重合。本研究从上市公司股票投资概率、投资规模、盈亏状况、持有周期4个方面,检验上市公司的表现与这3个动机中的哪个或哪些相符。具体而言,①如果上市公司出于跟风投资动机,那么在数据上就应当会表现为股市回报率与上市公司股票投资的概率和进行股票投资时的规模正相关。②如果上市公司出于现金管理动机,那么在数据上就应当表现为现金净流入与股票投资概率和规模正相关,现金流的波动与股票投资概率负相关,与进行股票投资时的规模正相关。现金流的波动之所以对股票投资概率和规模有不同的影响,是因为对于所有上市公司而言,现金流波动较大的公司并不具备股票投资所需的稳定的现金流这一条件。但对于已经选择了进行股票投资的上市公司而言,现金流波动越大,通过股票投资充分利用闲置现金的需求就越强烈。此外,上市公司出于现金管理动机,也会关注股票投资的流动性,倾向于选择短期内就会产生收益的股票,从而在数据上表现为上市公司的持股周期较短,且持股周期越短的股票收益越高。③如果上市公司出于平滑利润动机,那么在数据上就应当表现为盈利波动与股票投资概率正相关,而且上市公司的股票投资应当总体处于盈利状态。

3 数据

3.1 样本来源

本研究使用的上市公司股票投资数据来源于上市公司的第1季度和第3季度报告、半年度报告、年度报告(以下简称定期报告)。自2007年起,监管机构要求上市公司在定期报告中披露证券投资情况,主要包括两方面的信息:一是期末仍然持有的股票情况,二是本期曾经买、卖的股票情况。根据两方面的信息可以大致还原出上市公司的股票交易情况。本研究所使用的数据与已有研究有较大区别,已有研究都是使用上市公司资产负债表中的“交易性金融资产”。由于资产负债表报告的是季度、半年度或年度(以下简称会计期间)最后一天上市公司持有的资产情况,因此它无法反映那些已经在这一天之前完全售出的资产。如果上市公司的持股周期较短,特别是短于一个会计期间,则资产负债表数据就严重低估了实际发生的股票交易量。此外,已有研究发现,基金会为了粉饰财务报告而在会计期末到来之前卖出亏损的股票[25-27]。如果上市公司也出于同样的动机采取同样的做法粉饰报表,那么资产负债表数据的缺陷就不仅仅是遗漏了某些股票的信息,而是反映了扭曲的、有偏的持股信息。

《企业会计准则》规定,上市公司应当将其持有的其他公司股票根据持有目的计入不同的会计科目。具体而言,以买卖股票获利为目的的股票应当计入“交易性金融资产”,以交易获利为目的但短期内不打算出售的股票应当计入“可供出售金融资产”。如果上市公司以联营、合资、控股等目的长期持有股票,那么这些股票应当计入“长期股权投资”。显然,本研究的样本包含计入“交易性金融资产”的股票。正如吴战篪等[14]指出的,上市公司会为了粉饰会计报表而刻意将原本应当计入“交易性金融资产”的股票计入“可供出售金融资产”。因此,计入“可供出售金融资产”的股票也应当在本研究样本中。不过,长期股权投资完全不是以交易获利为目的,所以不包含在本研究样本中。

上市公司定期报告中还会涉及其他投资情况,包括债券、基金、委托理财和境外市场的股票(以港股居多)投资,本研究只探讨上市公司对中国股票市场的投资活动,这也是本研究在数据方面与已有研究的一个差异。

本研究对象是进行过股票投资的沪、深A股上市公司,在下文的个别研究设计中,本研究也将这些公司与未进行股票投资的上市公司进行比较。所有上市公司的财务数据和股票市场的交易数据均取自国泰安数据库。下面简要介绍上市公司股票投资数据的收集和处理过程。首先从上市公司定期报告收集上市公司交易和持有的所有股票信息。为了最大限度提高数据的精度和信息含量,下文的回归分析都使用季度数据。通过比较半年度报告与第1季度报告中持股和股票交易数据,还原出第2季度内发生的股票交易数据;同理,通过比较第3季度报告与半年度报告、年度报告与第3季度报告,分别还原出第3季度和第4季度的股票交易数据。

上市公司在报告交易和持有的股票信息时,使用的是股票简称,而非股票代码,因为股票简称不断变化,而股票代码是股票的唯一不变标识,所以研究人员先修正股票简称中的个别错别字,再根据股票简称确定对应的股票代码。剔除上市公司所持有的非沪、深A股股票。由于金融类上市公司的投资行为、业务模式与非金融类上市公司有显著差异,所以依据已有研究的通常做法,从进行过股票投资的上市公司样本中剔除金融类上市公司,但非金融上市公司所投资的金融类股票仍然保留在研究样本中。本研究数据的样本期起自2007年第1季度,即监管机构要求上市公司披露股票投资数据的第1个季度,截至论文完成,上市公司2014年年报仍未全部完成披露,因此数据的样本期至2013年第4季度。

3.2 上市公司股票投资情况的总体描述

表1给出进行股票投资的上市公司数量和投资规模。为了节省篇幅,下文在描述性统计中使用年度数据,在回归分析中使用季度数据。表1第3列和第4列给出在每一年进行证券投资的上市公司数量和比例,第5列和第6列给出在每一年进行股票投资的上市公司数量和比例。虽然证券投资的范围大于股票投资,但是第3列与第5列以及第4列与第6列所给出的数据相比差异并不大。也就是说,大多数进行证券投资的上市公司都参与了股票投资,股票投资是上市公司进行证券投资的一种主要形式。此外,进行股票投资的上市公司比例有减小的趋势,2007年时有20.81%的上市公司进行股票投资,而这一比例到2013年下降为10.96%。

从表1第7列可知,就投资规模看,上市公司资产负债表上列示的交易性金融资产占流动资产的比例大约在1%左右。不过,交易性金融资产的期末余额并不必然反映本期内的股票投资规模。因为,如果上市公司的持股周期较短,那么很多曾经持有但在期末已经被全部售出的股票就不会反映在资产负债表上,从而导致交易性金融资产的期末余额远低于本期真正的持股规模。为了避免这一问题,本研究汇总每个上市公司本期所有曾经交易的股票金额,进而计算出股票投资占用资金。该变量定义是:本期末所持有的股票的初始购买成本,加上本期卖出股票的初始购买成本。其中,初始购买成本是指该股票在最初购入时的成本,而非股票在持有期内进行交易时的交易额。表1最右侧一列显示,上市公司股票投资所占用的资金规模通常相当于流动资产的10%~15%。这一比例远高于交易性金融资产期末余额占流动资产的比例,既表明已有研究使用交易性金融资产数据是不够准确的,也间接说明上市公司大部分股票的持股周期较短。总之,表1说明,从事股票投资活动的上市公司数量较多,而且投资股票所占用的资金也具有一定的规模,因此本研究对上市公司股票投资的研究具有经济学意义。

表1 进行股票投资的上市公司比例及其投资规模Table 1 The Proportions and Sizes of the Listed Firm′s Stock Investments

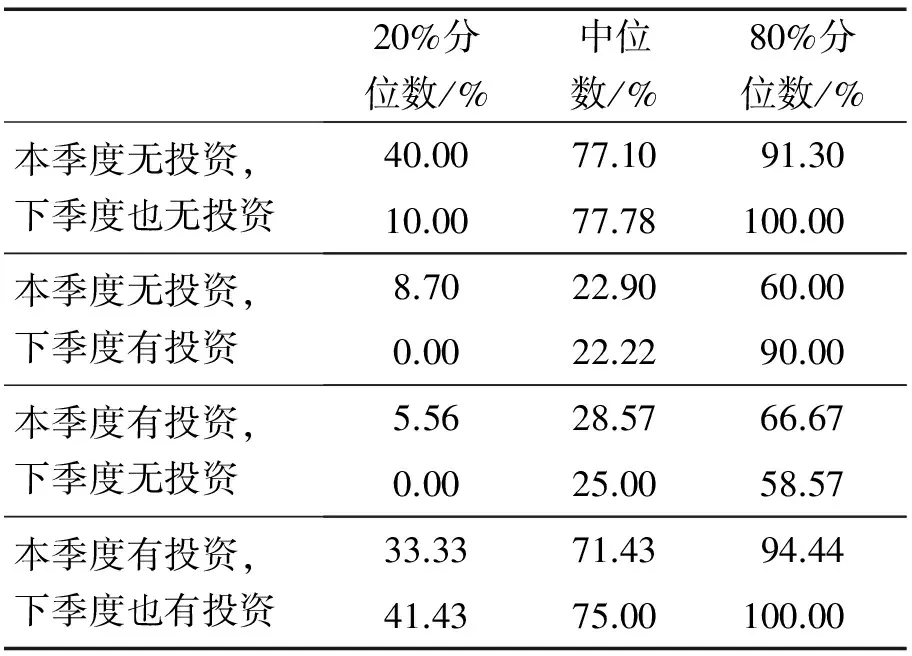

表2给出从事股票投资的上市公司进行股票投资的持续性,以在样本期内(2007年至2013年)至少从事过一次股票投资的上市公司为对象,将股票投资的持续性分解为4种情况,即本季度无投资,下季度也无投资;本季度无投资,下季度有投资;本季度有投资,下季度无投资;本季度有投资,下季度也有投资。具体的计算方法是,对于每一个进行过股票投资的上市公司,在每一个季度分别判断该公司的投资持续性属于哪种情况;然后针对该公司分别计算每种持续性情况在该公司样本期内所占的比例。为了说明所有上市公司股票投资持续性的统计分布情况,在表2中给出这4种持续性情况的20%分位数、中位数、80%分位数。此外,表2中每种持续性情况有两组数据,上面一行以所有至少进行过一次股票投资的上市公司为计算对象,并不要求上市公司在本季度前已经开始进行股票投资;下面一行以本季度前已经进行过一次股票投资的上市公司为计算对象。

表2 上市公司进行股票投资的持续性Table 2 The Continuity of the Listed Firm′s Stock Investments

由表2可知,如果一个上市公司在本季度没有进行股票投资,那么有平均77.10%的可能性,该公司下一季度也不会进行投资;有平均22.90%的可能性,该公司下一季度会开始进行投资。如果一个上市公司在本季度进行股票投资,那么它下一季度停止进行投资的概率平均为28.57%,下一季度继续进行投资的概率平均为71.43%。这些数据表明,不进行股票投资的上市公司不太会开始投资,而进行股票投资的上市公司也不太会终止投资。也就是说,大部分上市公司的股票投资活动是比较持续的。

4 上市公司股票投资的动机

4.1 上市公司进行股票投资的概率与投资动机

下面通过研究上市公司股票投资的概率受何种因素影响以验证其投资动机。具体Logit回归方程为

Prob(Invsti,t)=α0+α1·MktRett+α2·FirmCharacteristicsi,t+

α3·FirmCash&Earningsi,t+

α4·FirmCorpGovi,t+εi,t

(1)

其中,Invsti,t为i上市公司在第t季度进行股票投资的虚拟变量,如果进行股票投资取值为1,否则取值为0。被解释变量Prob(Invsti,t)为上市公司进行股票投资的概率,所以(1)式使用Logit回归。该回归方程所使用的样本是第t季度所有上市公司,既包括第t季度进行股票投资的公司,也包括第t季度未进行股票投资的公司。MktRett为股市在第t季度的回报率,用沪、深股市所有A股和B股以市值为权重的加权平均回报率作为市场回报率。FirmCharacteristicsi,t为i上市公司在第t季度的公司基本特征,FirmCash&Earningsi,t为i上市公司第t季度的公司现金流和盈利特征,FirmCorpGovi,t为i上市公司第t季度的公司治理特征。这些特征变量都是已有研究中常用的[28-30],其具体定义详见表3。α0为截距项,α1~α4为回归系数,εi,t为每条观测值的回归残差。(1)式和下文的其他回归方程主要通过回报率、公司基本特征、公司现金流和盈利特征变量检验上市公司进行股票投资的动机,公司治理特征变量为回归方程的控制变量。

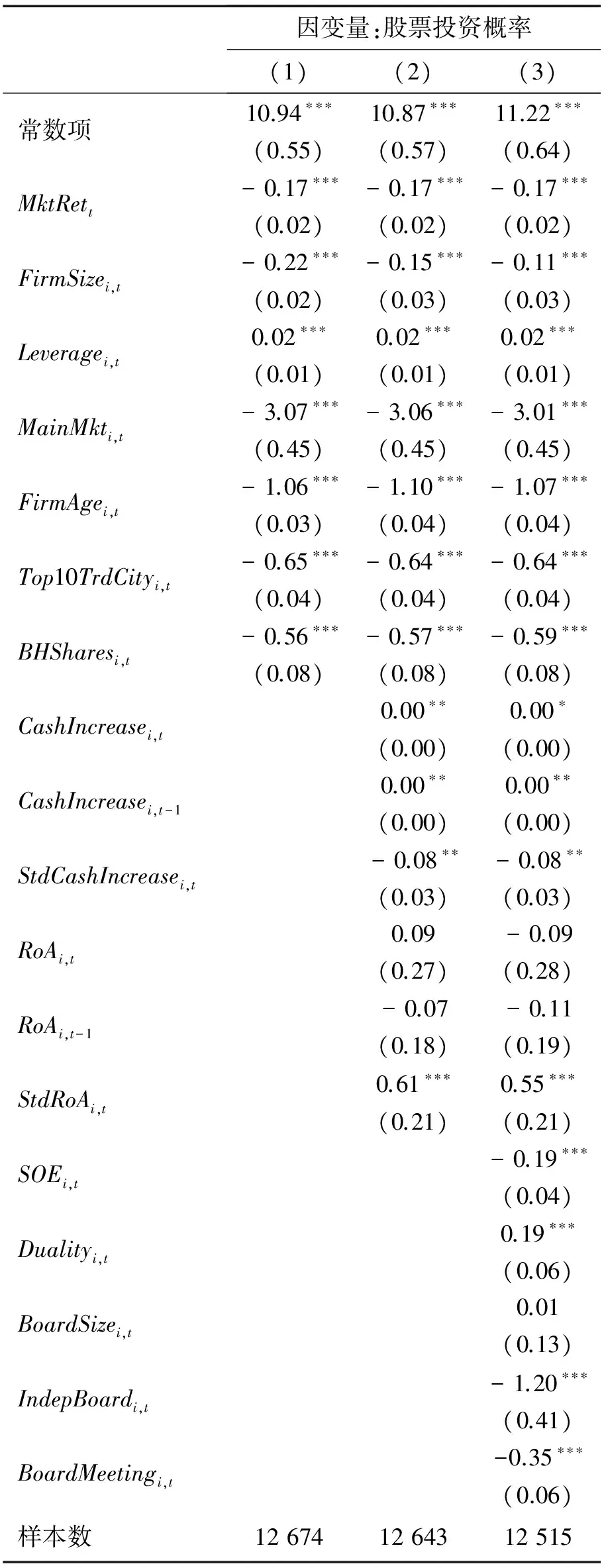

本研究依次将以上3组特征变量放入回归方程中,表4给出回归结果,(1)列的解释变量为MktRett和公司基本特征变量,(2)列的解释变量在第1列的基础上增加了公司现金流和盈利特征变量,(3)列的解释变量在(2)列的基础上增加了公司治理特征变量。以进行股票投资的全部上市公司为回归样本,如果某个公司在某个季度缺失某个变量值,那么从回归样本中剔除该公司在该季度的数据。因为(1)~(3)列的解释变量依次增加,所以,由于某些变量值缺失导致回归的样本数逐列下降。后面表中各列数据不同,都是出于这个原因。对比这3列共同的解释变量,其回归系数的符号和显著程度大体相同,说明回归结果比较稳健。本研究对表4的回归方程进行多重共线性检验和F检验,结果表明不存在显著的共线性问题,解释变量的解释力度总体显著。为了节省篇幅,这两项检验的结果不在文中报告。

由表4可知,MktRet的系数在(1)列~(3)列均为-0.17,且在1%的水平上显著。表明从整个上市公司群体看,当股市高涨时,也即股市处于牛市时,上市公司不太倾向于进行股票投资;相反,当股市处于熊市时,上市公司进行股票投资的概率更高。这一证据有力地否定了跟风投资动机。从公司的基本特征看,Leveragei,t的系数显著为正,表明杠杆率较高的公司更可能进行股票投资;FirmSizei,t、MainMkti,t、FirmAgei,t、Top10TrdCityi,t、BHSharesi,t的系数显著为负,表明规模较小、非主板上市、上市历史较短、总部位于交易不活跃地区、没有发行B股和H股的公司更有可能进行股票投资。Top10TrdCityi,t的系数显著为负再次否定了跟风投资动机。这是因为如果跟风投资动机是正确的,那么位于交易活跃地区的上市公司受当地投资活跃的影响更有可能进行股票投资,从而导致Top10TrdCityi,t的系数为正。

表3 公司特征变量的定义Table 3 The Definitions of Firm Characteristic Variables

从公司的现金流和盈利特征看,CashIncreasei,t和CashIncreasei,t-1的系数显著为正,表明本季度和上季度现金净流入会提高公司进行股票投资的概率;StdCashIncreasei,t的系数显著为负,表明现金净流入波动比较小的公司更有可能进行股票投资。这两项证据符合现金管理动机,当现金较多时上市公司更可能进行股票投资,因此现金净流入与股票投资概率正相关。由于股票投资需要在一定时期内占用较多资金,所以只有现金波动较小的公司才更可能进行股票投资,而现金流波动较大的公司则不具备进行股票投资的条件,从而导致现金流波动与股票投资概率负相关。此外,RoAi,t和RoAi,t-1的系数不显著,说明本季度和上季度的盈利情况对公司进行股票投资的概率没有显著影响。不过,StdRoAi,t的系数显著为正,说明盈利波动较大的公司倾向于进行股票投资,这在一定程度上支持平滑利润动机,因为正是由于某些上市公司的利润波动较大,它们才更有动机进行股票投资从而降低利润波动。

从控制变量公司治理特征看,SOEi,t的系数显著为负,表明国有企业比非国有企业更少进行股票投资。此外,更有可能进行股票投资的公司还表现出较差的公司治理特征:Dualityi,t的系数显著为正,即董事长兼任总经理;IndepBoardi,t的系数显著为负,即较少的独立董事;BoardMeetingi,t的系数显著为负,即董事会会议次数较少。虽然公司治理较差的公司更可能做出损害公司和股东利益的行为,但是本研究认为Dualityi,t、IndepBoardi,t、BoardMeetingi,t的系数并不必然说明股票投资是一件坏事。因为,监管机构对上市公司股票投资的限制性政策可能导致公司治理较好的公司为了降低监管方面的风险而避免进行股票投资。因此,监管政策是上市公司决定是否进行股票投资的原因之一,但监管政策是通过公司治理起作用的。Dualityi,t、IndepBoardi,t、BoardMeetingi,t与股票投资概率的关系反映的是监管机构的政策效应。综上所述,上市公司进行股票投资的概率与MktRett和Top10TrdCityi,t显著负相关,说明上市公司的股票投资行为并没有追随股市上涨和当地热衷炒股的风气,否定了跟风投资动机;上市公司进行股票投资的概率与CashIncreasei,t和CashIncreasei,t-1显著正相关,与StdCashIncreasei,t显著负相关,说明现金净流入较多的公司和现金流波动较小的公司进行股票投资的概率更高,支持现金管理动机;上市公司进行股票投资的概率与StdRoAi,t显著正相关,说明盈利波动较大的公司进行股票投资的概率更高,支持平滑利润动机。

表4 股票投资概率的Logit回归结果Table 4 The Logit Regressions Results of Stock Investment Probabilities

注:括号内的数据为标准差,***为在1%的水平上显著,**为在5%的水平上显著,*为在10%的水平上显著。下同。

4.2 上市公司进行股票投资的规模与投资动机

(1)式针对所有上市公司进行回归,下面以进行过股票投资的公司为样本,研究其投资规模与哪些因素有关,以验证投资动机。使用的多元线性回归方程与(1)式的被解释变量相同,解释变量为每个公司每个季度内所有股票的投资占用资金总额,而不是股票投资概率,表5给出回归结果。与表4的情况一致,表5(1)列~(3)列的区别在于解释变量逐列增加。本研究对表5中的回归方程进行多重共线性检验和F检验,结果表明不存在显著的共线性问题,解释变量的解释力度总体显著。为了节省篇幅,这两项检验的结果不在文中报告。

表5以2007年至2013年进行股票投资的上市公司的季度数据为回归样本。由表1可知,2007年至2013年进行股票投资的上市公司为2 131家。用表5的样本数除表1中进行股票投资的上市公司数量,说明上市公司平均每年有2.4个季度都在进行股票投资。

由表5可知,MktRett的系数显著为正,表明牛市时上市公司的股票投资规模更大,熊市时上市公司的股票投资规模更小。这一结果虽然与跟风投资动机相符,但是本研究认为该结果并不能证明跟风投资动机。因为,与熊市相比,在牛市时上市公司购买股票的成本更大,上市公司所持有的股票市值也会更高,从而导致牛市时上市公司的股票投资规模也更大。换言之,牛市中股价普遍上涨会机械地造成市场回报率与上市公司股票投资规模之间存在正相关关系。显然,这种机械的正相关关系是不具备任何因果解释力度的。因此,MktRett的系数显著为正并不必然说明是上市公司主动提高了股票投资规模,也不能据此证明存在跟风投资动机。

从公司基本特征看,FirmAgei,t与投资规模有显著的正相关关系,表明上市较早的公司投资规模偏大。BHSharesi,t的系数显著为负,说明未发行B股和H股的公司投资规模偏大。从公司的现金流和盈利特征看,CashIncreasei,t与投资规模无关;CashIncreasei,t-1的系数显著为正,表明上季度现金流增加会引起本季度投资规模增加,这在一定程度上支持现金管理动机。StdCashIncreasei,t的系数显著为正,说明现金净流入波动大的公司投资额也偏大。RoAi,t、RoAi,t-1和StdRoAi,t与投资规模没有显著的关系。从公司治理特征看,SOEi,t的系数显著为负,说明国有企业投资规模偏小;IndepBoardi,t的系数只在10%的水平上显著,说明独立董事较多的公司投资规模也较大。

表5 股票投资规模的回归结果Table 5 The Regressions Results of Stock Investment Sizes

综上所述,上市公司股票投资的规模与CashIncreasei,t-1和StdCashIncreasei,t显著正相关,说明当上市公司有更多现金和现金波动较大时,会提高股票投资规模,支持现金管理动机。

4.3 上市公司股票投资的盈亏状况与投资动机

在本部分中讨论上市公司的股票投资对公司整体业绩的影响,以验证投资动机。以每一年当年进行股票投资的上市公司为对象,按照其股票投资占用资金规模从小到大将这些公司平均分为3组,即投资规模较小、中等、较大的公司,计算每组中通过股票投资盈利的公司占该组公司的比例。表6给出相关结果。

表6 通过股票投资盈利的上市公司的比例Table 6 The Proportions of the Listed Firms That Profits on Stock Investments

由表6可知,股票投资能否赚钱在很大程度上受当年股票市场状况的影响,而且年与年之间的波动也很大。在2007年和2009年多数上市公司的股票投资都是盈利的,3组中盈利公司的比例都大于68.37%,但在2008年和2011年绝大多数上市公司的股票投资都在亏损,只有30%左右的上市公司盈利。其他年份则盈亏互现。这说明,股票投资对上市公司整体业绩是有一定帮助的。此外,表6还揭示了一个重要现象,那就是投资规模越大的公司(2008年和2010年除外),通过股票投资盈利的比例也越大。这可能是由于这些公司投资水平较高,所以投资规模也相对较大。

平滑利润动机的另一种解读是,上市公司进行股票投资是为了操纵会计利润,从而使本来亏损的净利润变为盈利。如果这一推论正确,那至少表明上市公司的股票投资在一定程度上扭曲了会计信息。为了验证这一推论,本研究计算上市公司通过股票投资扭亏为盈的概率,表7给出股票投资的盈利或亏损对公司净利润盈亏状况的影响。具体而言,表7汇总了在每个年度中进行股票投资的上市公司数目以及这些上市公司中有多少家由于股票投资所产生的盈利实现净利润扭亏为盈、有多少家公司由于股票投资所产生的亏损而导致净利润由盈利变为亏损。

由表7可知,在所有进行股票投资的上市公司中,有平均7%左右的公司能够通过股票投资的盈利实现扭亏为盈。由于股票投资的收益并不能人为控制,因此操纵利润一说很难成立。此外,由表6可知,多数上市公司股票投资的业绩还不错,所以由于股票投资失利导致公司利润变为亏损的公司数也极少。

表7 股票投资对公司净利润盈亏状况的影响Table 7 The Effects of Stock Investments on the Firm′s Net Earnings Results

综上所述,上市公司的股票投资在多数年份里都是盈利的,表明上市公司可以利用股票投资的盈利在一定程度上弥补主营业务盈利能力的不足,该结果在一定程度上支持了平滑利润动机。

4.4 上市公司的持股周期与投资动机

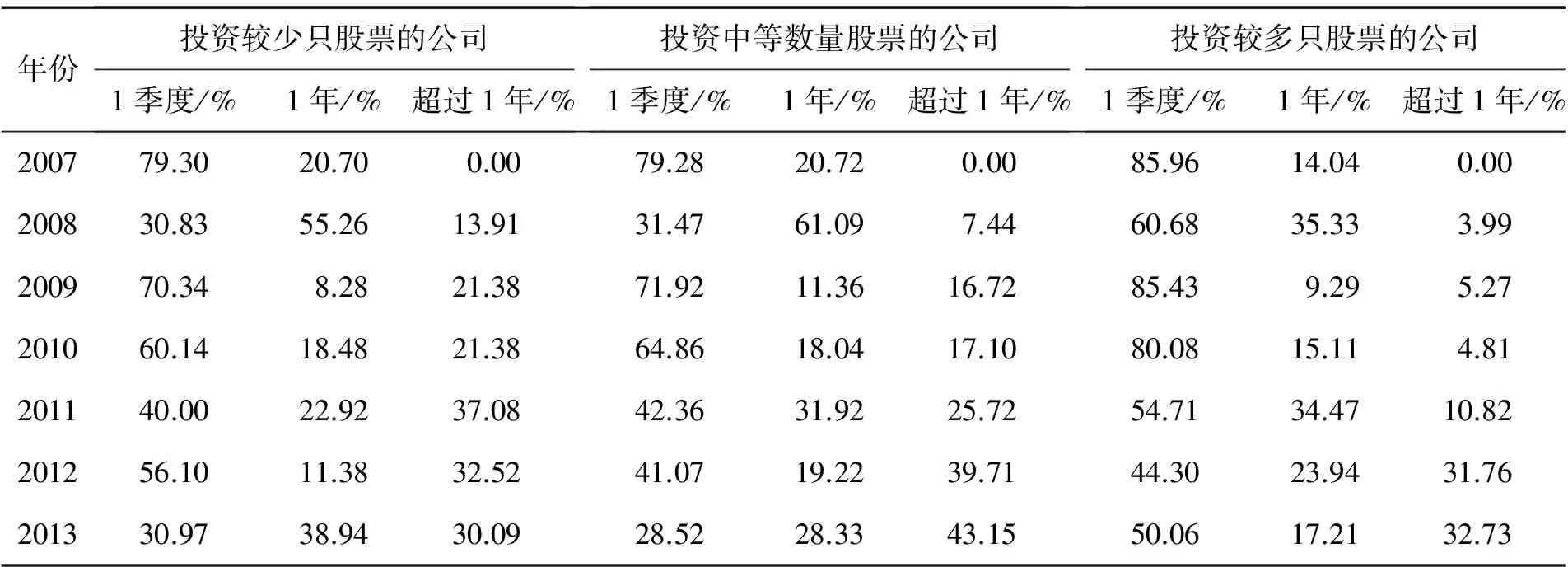

上市公司的持股周期也能反映其投资动机。现金管理动机认为上市公司为了更好地使用其暂时闲置的资金而进行股票投资,这意味着上市公司不会长期持有股票,因为一旦上市公司的主营业务需要资金,上市公司就必须将其持有的股票变现。表8给出股票投资规模不同的3组公司持有股票的平均周期。具体计算方法是,在每一年度,以当年进行股票投资的上市公司为对象,依据每个公司当年交易的股票数量(不仅包含期末还持有的股票,还包含本期已售出的股票)从小到大排列,平均分为3组,即投资较少只股票、中等数量股票、较多只股票的公

司。然后,按年汇总每一组公司中以下3类股票只数占其全部交易股票只数的比例:持股周期不超过1季度的股票、持股周期超过1季度但不超过1年的股票、持股周期超过1年的股票。由表8可知,在大多数年份里,多数公司的持股周期都非常短,约50%~80%多的股票仅被持有了1个季度,持股周期超过1年的股票比例大多低于30%。而且,与投资股票数量较少的上市公司相比,投资股票数量较多的公司,其持股短于1季度的股票比例更高,持股超过1年的股票比例更低,说明其平均持股周期更短。综上所述,上市公司在股票投资的持股周期较短,符合现金管理动机。

此外,现金管理动机还意味着上市公司在选择股票时应当选择在短期内就能产生收益的股票,因为上市公司为了随时满足主营业务的资金需求,其股票投资期限必然较短。换言之,现金管理动机预示着,上市公司所持股票的持股周期与该股票的回报率负相关。为了验证这一点,构建多元线性回归方程,即

log(Gainsi,j,t)=β0+β1·log(HldQtrsi,j,t)+

β2·log(FundsOccupiedi,j,t)+

β3·log(FundsOccupiedi,j,t)·

PositiveGainsi,j,t+ζi,j,t

(2)

其中,Gainsi,j,t为i上市公司在第t季度所报告的其持有的j股票的收益,该收益既包含卖出股票所实现的损益,也包含期末仍持有的股票股价变动形成的收益(即未实现收益),由于收益可能为正,也可能为负,所以对负收益按-log(-Gains)取自然对数;HldQtrsi,j,t为i上市公司截至第t季度末连续交易或持有j股票的季度数;FundsOccupiedi,j,t为i上市公司在第t季度对j股票投资占用的资金;PositiveGainsi,j,t为该股票收益为正的虚拟变量。β0为截距项,β1~β3为回归系数,ζi,j,t为每条观测值的回归残差。占用资金与股票收益的金额相关,如果投入的资金量大,那么股票盈亏的金额也会比较大。投入1万元所能得到的股票盈亏金额显然与投入100万元所能得到的盈亏金额不在一个数量级上。所以,在解释股票收益金额时,有必要控制对该股票所投入的资金。但是,投入资金金额与收益的绝对值应当正相关,而股票收益可能为正也可能为负,为了解决这个问题,加入log(FundsOccupiedi,j,t)与PositiveGainsi,j,t的交互项。加入交互项之后,log(FundsOccupiedi,j,t)的系数β2表示当股票亏损时投入资金金额与股票收益的关系,预计β2为负,即给定股票亏损,则投入资金越大,亏损的绝对值越大。β2与β3之和表示当股票盈利时投入资金金额与股票收益的关系,由于给定股票盈利时投入资金越大,盈利金额也越大,所以β2与β3之和应当为正。

表8 持股周期统计Table 8 The Summary of Stock Holding Periods

表9给出(2)式的回归结果,以进行股票投资的上市公司在其投资的每个季度所交易或持有的每1只股票为回归样本,也就是公司-季度-个股数据。表9样本数为34 725条,表5的回归样本为进行股票投资的公司-季度数据,样本数为5 000多。以表9的样本数除以表5的样本数,说明进行股票投资的上市公司平均每个季度交易或持有7只股票。表9中的(1)列只对log(HldQtrsi,j,t)进行单变量回归,(2)列和(3)列在(1)列的基础上增加了log(FundsOccupiedi,j,t)及其与PositiveGainsi,j,t的交互项。表9中的3列都同时控制了季度效应和截面效应,不过在控制截面效应时,(1)列和(2)列以股票为截面,(3)列以上市公司为截面。

表9 持股周期对投资收益影响的回归结果Table 9 The Regressions Results of Stock′s Investment Earnings on Its Holding Period

由表9可知,log(HldQtrsi,j,t)的系数都显著为负,表明持股周期越短的股票收益越高,这符合现金管理动机。与本研究预期一致,log(FundsOccupiedi,j,t)的系数显著为负。log(FundsOccupiedi,j,t)·PositiveGainsi,j,t的系数显著为正,且数值远大于log(FundsOccupiedi,j,t)的系数,表明投入资金与股票收益的绝对值正相关。

以上结果是以每个上市公司投资的每只股票为研究对象,下面进一步从上市公司股票投资总收益的角度检验持股周期与总收益的关系。构建多元线性回归方程,即

TotalGainsi,t=γ0+γ1·log(WtAvgHldQtrsi,t)+

γ2·log(TotalFundsi,t)+γ3·

log(TotalFundsi,t)·PositiveGainsi,t+

γ4·FirmCharacteristicsi,t+

γ5·FirmCorpGovi,t+ξi,t

(3)

其中,TotalGainsi,t为i上市公司在第t季度中交易或持有的股票总收益;WtAvgHldQtrsi,t为i上市公司在第t季度中交易或持有的股票加权平均持股周期,权重为每只股票投资金额;TotalFundsi,t为i上市公司在第t季度中股票投资占用的资金总额;PositiveGainsi,t为i上市公司在第t季度股票总收益是否为正的虚拟变量,当总收益为正时取值为1,否则取值为0;γ0为截距项,γ1~γ5为回归系数,ξi,t为每一条观测值的回归残差。

表10给出(3)式的回归结果, 以2007年至2013年进行股票投资的上市公司的季度数据为回归样本,(1)列为对解释变量log(WtAvgHldQtrsi,t)、log(Total-Fundsi,t和log(TotalFundsi,t)·PositiveGainsi,t的回归结果,(2)列在(1)列的基础上增加了公司基本特征变量,(3)列在(2)列的基础上增加了公司治理特征变量。

与表9的结果相似,表10中log(WtAvgHldQtrsi,t)的系数显著为负,表明持股周期越短,股票收益越高,这支持了现金管理动机;log(TotalFundsi,t)的系数显著为负,log(TotalFundsi,t)·PositiveGainsi,t的系数显著为正,而且系数远大于log(TotalFundsi,t)的系数,基于与(2)式系数相同的解读,这两个系数表明投入资金的规模与收益的绝对值正相关。在公司治理变量中,只有BoardSizei,t和BoardMeetingi,t的系数显著为正,表明董事人数较多以及公司董事会经常开会有助于股票投资取得更好的业绩。

综合来看,表9和表10的回归结果都证明,上市公司持有周期越短的股票,其投资回报率越高。这一结果符合现金管理动机,因为上市公司进行股票投资是为了充分利用闲置资金,因此其股票投资必然着眼于流动性,在选择股票时会倾向于短期内就会产生收益的股票。

5 结论

在中国,较多的上市公司在经常性地、较大规模地从事股票投资活动,但学术界对上市公司从事股票投资的动机还缺乏全面、深入的研究。已有研究提出跟风投资、现金管理、平滑利润3种动机,本研究从上市公司股票投资概率、投资规模、盈亏状况、持股周期4个方面全面检验这3种动机。

对上市公司股票投资持续性的分析结果显示,以往进行股票投资的上市公司在未来继续进行股票投资的概率约为71.43%,以往未进行股票投资的上市公司有77.10%的概率在未来也不会进行股票投资,这一结果说明大部分上市公司的股票投资活动是比较持续的。股市回报率与上市公司股票投资概率负相关,这一结果与跟风投资动机的预测截然相反。现金流入较多、利润波动较大的上市公司进行股票投资的概率更高,投资规模也更大,该结论支持现金管理和平滑利润两个动机。平滑利润动机的一个推论是上市公司在操纵会计利润,对上市公司股票投资盈亏状况的分析表明,在大多数年份中68.37%以上的上市公司都能在股票投资上盈利,但只有平均7%左右的上市公司能够通过股票投资实现扭亏为盈,这意味着上市公司很难通过股票投资操纵会计利润。上市公司持股中有50%~80%的股票仅被持有了不到1个季度,上市公司持股周期较短的股票其投资业绩更高,这些证据进一步支持了现金管理动机。总之,本研究的实证检验明确拒绝了跟风投资动机,支持现金管理和平滑利润两个动机。

表10 平均持股周期对整体投资收益影响的回归结果Table 10 The Regressions Results of Overall Stock Investment Earnings on Average Holding Periods

本研究的理论意义在于增进了学术界对上市公司股票投资这一重要活动的理解,上市公司股票投资的动机不同,其投资行为对公司价值的影响也不相同。因此,本研究对投资者挑选股票和监管机构制定监管政策也有一定实践意义。

受限于数据的可获得性,本研究数据分析的最小频度是季度,这导致本研究无法区分出上市公司在一个季度内反复买卖同一只股票的行为。这一不足可能使本研究所使用的实证数据产生一定误差,未来将尝试探索进一步提高数据的频度。

[1]李维安,刘振杰,顾亮.董事会异质性、断裂带与跨国并购[J].管理科学,2014,27(4):1-11.

Li Weian,Liu Zhenjie,Gu Liang.Heterogeneity,faultlines of the board and cross-border M&A[J].Journal of Management Science,2014,27(4):1-11.(in Chinese)

[2]韩洁,田高良,杨宁.连锁董事与并购目标选择:基于信息传递视角[J].管理科学,2014,27(2):15-25.

Han Jie,Tian Gaoliang,Yang Ning.Interlocking directors and merger target selection:Based on the perspective of information transmission[J].Journal of Management Science,2014,27(2):15-25.(in Chinese)

[3]Francis B B,Hasan I,Sun X,Waisman M.Can firms learn by observing?Evidence from cross-border M&As[J].Journal of Corporate Finance,2014,25:202-215.

[4]王福胜,宋海旭.终极控制人、多元化战略与现金持有水平[J].管理世界,2012(7):124-136,169.

Wang Fusheng,Song Haixu.The ultimate controller,the diversification strategy and the cash holdings[J].Management World,2012(7):124-136,169.(in Chinese)

[5]于克信,谢佩洪.转型期中国企业多元化经营的制度根源及范式构建研究[J].管理世界,2011(7):180-181.

Yu Kexin,Xie Peihong.ICP paradigm construction and analysis of enterprises diversification in China from institution-based strategy view[J].Management World,2011(7):180-181.(in Chinese)

[6]Custódio C.Mergers and acquisitions accounting and the diversification discount[J].The Journal of Finance,2014,69(1):219-240.

[7]温军,冯根福.异质机构、企业性质与自主创新[J].经济研究,2012,47(3):53-64.

Wen Jun,Feng Genfu.Heterogeneous institutional investor,nature of firm and independent innovation[J].Economic Research Journal,2012,47(3):53-64.(in Chinese)

[8]陈闯,刘天宇.创始经理人、管理层股权分散度与研发决策[J].金融研究,2012(7):196-206.

Chen Chuang,Liu Tianyu.On the founder-manager,management equity dispersion and R&D investment[J].Journal of Financial Research,2012(7):196-206.(in Chinese)

[9]Brown J R,Martinsson G,Petersen B C.Law,stock markets,and innovation[J].The Journal of Finance,2013,68(4):1517-1549.

[10] 吴文莉.公司证券投资、所有权类型与资本结构决策关系研究[J].管理学报,2012,9(7):1046-1051.

Wu Wenli.Security investment,ownership type and the capital structure decision of Chinese listed firms[J].Chinese Journal of Management,2012,9(7):1046-1051.(in Chinese)

[11] 吴战篪,李晓龙.公司治理、投资者情绪与过度证券投资[J].财经科学,2011(12):74-81.

Wu Zhanchi,Li Xiaolong.Corporate governance,investor emotion and over-investment on securities[J].Finance & Economics,2011(12):74-81.(in Chinese)

[12] 谢鑫,王亮.自由现金流及有限注意对上市公司证券投资参与度的影响研究[J].南方金融,2013(3):66-70,58.

Xie Xin,Wang Liang.The study on the amount of securities investment by listed companies based on theories of free cash flow and limited attention[J].South China Finance,2013(3):66-70,58.(in Chinese)

[13] 吴文莉.上市公司证券投资行为与现金流相关性分析[J].财会通讯,2012(3):82-84.

Wu Wenli.The study on the relationship of cash flows and security investment behaviors of Chinese listed firms[J].Communication of Finance and Accounting,2012(3):82-84.(in Chinese)

[14] 吴战篪,罗绍德,王伟.证券投资收益的价值相关性与盈余管理研究[J].会计研究,2009(6):42-49.

Wu Zhanchi,Luo Shaode,Wang Wei.The research on value relevance and earnings management of securities gains and losses[J].Accounting Research,2009(6):42-49.(in Chinese)

[15] Cipriani M,Guarino A.Estimating a structural model of herd behavior in financial markets[J].The American Economic Review,2014,104(1):224-251.

[16] Nofsinger J R,Sias R W.Herding and feedback trading by institutional and individual investors[J].The Journal of Finance,1999,54(6):2263-2295.

[17] Choi N,Sias R W.Institutional industry herding[J].Journal of Financial Economics,2009,94(3):469-491.

[18] 崔巍.投资者的羊群行为分析:风险回避下的BHW模型[J].金融研究,2009(4):120-128.

Cui Wei.Investors′ herd behaviors:The study of BHW model under risk aversion[J].Journal of Financial Research,2009(4):120-128.(in Chinese)

[19] 许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013(7):31-43.

Xu Nianhang,Yu Shangyao,Yi Zhihong.Institutional investor herding and stock price crash risk[J].Management World,2013(7):31-43.(in Chinese)

[20] 魏涛,陆正飞,单宏伟.非经常性损益盈余管理的动机、手段和作用研究:来自中国上市公司的经验证据[J].管理世界,2007(1):113-121.

Wei Tao,Lu Zhengfei,Shan Hongwei.A study of the motivation,means and effect of earnings management by means of extraordinary items[J].Management World,2007(1):113-121.(in Chinese)

[21] Verrecchia R E.Essays on disclosure[J].Journal of Accounting and Economics,2001,32(1/3):97-180.

[23] Lettau M,Wachter J A.The term structures of equity and interest rates[J].Journal of Financial Economics,2011,101(1):90-113.

[24] Giesecke K,Longstaff F A,Schaefer S,Strebulaev I A.Macroeconomic effects of corporate default crisis:A long-term perspective[J].Journal of Financial Economics,2014,111(2):297-310.

[25] Carhart M M,Kaniel R,Musto D K,Reed A V.Leaning for the tape:Evidence of gaming behavior in equity mutual funds[J].The Journal of Finance,2002,57(2):661-693.

[26] Cassar G,Gerakos J.Hedge funds:Pricing controls and the smoothing of self-reported returns[J].The Review of Financial Studies,2011,24(5):1698-1734.

[27] Cici G,Gibson S,Merrick J J,Jr.Missing the marks?Dispersion in corporate bond valuations across mutual funds[J].Journal of Financial Economics,2011,101(1):206-226.

[28] 郑国坚,林东杰,张飞达.大股东财务困境、掏空与公司治理的有效性:来自大股东财务数据的证据[J].管理世界,2013(5):157-168.

Zheng Guojian,Lin Dongjie,Zhang Feida.The financial quandary of controlling shareholders,the tunneling,and the effectiveness of company′s governance[J].Management World,2013(5):157-168.(in Chinese)

[29] 余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013(1):149-163.

Yu Minggui,Li Wengui,Pan Hongbo.Managerial overconfidence and corporate risk-taking[J].Journal of Financial Research,2013(1):149-163.(in Chinese)

[30] 郑志刚,孙娟娟,Rui Oliver.任人唯亲的董事会文化和经理人超额薪酬问题[J].经济研究,2012,47(12):111-124.

Zheng Zhigang,Sun Juanjuan,Rui Oliver.Cronyism of board culture and excess executive compensation[J].Economic Research Journal,2012,47(12):111-124.(in Chinese)

AStudyontheMotivesoftheChineseListedFirm′sStockInvestments

Han Yan1,Cui Xin2,Guo Yan3

1 School of Humanities and Social Sciences, Beijing Institute of Technology, Beijing 100081, China 2 Business School, University of International Business and Economics, Beijing 100029, China 3 College of Management and Economics, Tianjin University, Tianjin 300072, China

Security investment is one of the important investments conducted by the Chinese listed firms. However, the studies on the motives of security investments are scant. Based on the security investment information disclosed in financial reports of the listed firms on Shanghai and Shenzhen Stock Exchanges in China from 2007 through 2013, the motives of the listed firm′s stock investments are studied through the investigations of the probability, size, performance and persistence of the stock investments of the listed firms. Three possible motives for the listed firms to invest on stocks are herding investments, cash management, and earnings smoothing. The research methods include multivariate linear regressions and Logit regressions.

Empirical results show that a listed firm′s decision to whether invest on stocks. That is, once a listed firm starts investing, the probability that it stops investing is around 71.43%; whereas a non-investing firm has a probability of 77.10% to remain non-investing. The probability that a listed firm invests on stocks is negatively associated with stock market returns. This evidence refuse herding investment motive. The listed firms with more cash inflows and more volatile earnings are more likely to invest on stocks and the investment sizes tend to be larger, supporting the motives of cash management and earnings smoothing. In most cases, the listed firms make profits on their stock investments. But only 7% of the listed firms can turn negative total earnings into positive ones simply by including the results of stock investments in total earnings. Therefore, the results suggest that it is difficult for the listed firms to manipulate their accounting earnings figures through strategically choosing the timing of stock investments. Among the stocks held by the listed firms, around 50% to 80% of them are held for less than one quarter. Multivariate regressions on the listed firms′ stock investment performances illustrate that the listed firms gain more on the shorter term stock holdings. The listed firms′ preferences of short term investment horizon is consistent with cash management motive because cash management motive predicts that the listed firms should be ready to unwind their stock investments in order to meet the cash demands of their daily operations.

In summary, the results demonstrate that the listed firms are unlikely to be motivated by irrational herding to invest on stocks. Rather, their stock investments are more likely to be motivated by better cash management and lowering earnings volatilities. The research conclusions are helpful for investors to understand the stock investments of the listed firms, and for the regulators to make the policies guiding the listed firm's investment activities.

stock investments;herding investments;cash management;earnings smoothing;investment performances;listed firms

Date:January 14th, 2014

DateMay 5th, 2015

FundedProjectSupported by the National Natural Science Foundation of China(71202146, 71402028, 71403180) and the Fundamental Research Funds for the Central Universities (13QNGLX01, CXTD5- 02)

Biography:Han Yan(1979-, Native of Taiyuan, Shanxi), Doctor in Management and is a Lecturer in the School of Humanities and Social Sciences at Beijing Institute of Technology. Her research interests include capital markets and corporate finance, etc. E-mail:hanyan@bit.edu.cn

F830.59

A

10.3969/j.issn.1672-0334.2015.04.011

1672-0334(2015)04-0120-12

2015-01-14修返日期2015-05-05

国家自然科学基金(71202146,71402028,71403180);中央高校基本科研业务费专项资金(13QNGLX01,CXTD5- 02)

韩燕(1979-),女,山西太原人,管理学博士,北京理工大学人文与社会科学学院讲师,研究方向:资本市场和公司金融等。E-mail:hanyan@bit.edu.cn

□