职业生涯关注激励与高管在职消费的替代关系研究

2015-12-26董小红

王 放,李 哲,董小红,2

1 中国人民大学 商学院,北京 100872 2 安徽财经大学 商学院,安徽 蚌埠 233041

职业生涯关注激励与高管在职消费的替代关系研究

王 放1,李 哲1,董小红1,2

1 中国人民大学 商学院,北京 100872 2 安徽财经大学 商学院,安徽 蚌埠 233041

职业生涯关注与在职消费同属企业高管隐性激励体系中的重要部分,两者不仅存在潜在的替代关系,也可能受到企业的委托代理关系和企业所处的市场环境的影响。在激励机制的理论框架下,选取2005年至2013年中国非金融类上市企业作为样本,以企业产权性质和所在省份的政府行为规范化指数等量化指标作为调节性因素,构建多元线性回归模型;按同年度、同行业的在职消费四分位水平进行组别划分,构建分类Logistic回归模型,以验证假设,并从测度方式和替代性情景两个角度实施测试,以保证研究结论稳健成立。研究结果表明,基于职业生涯关注的隐性激励减弱时,上市企业高管会寻求更多的在职消费;在具备国有产权性质和身处政府行为规范化程度较低地区的上市企业中,职业生涯关注激励与在职消费的替代关系更加突出。研究结论对深入认识代理问题、优化激励契约具有重要意义和启示。

激励契约;在职消费;职业生涯关注;产权;政府行为规范化

1 引言

在职消费作为普遍存在于企业之中的现象,受到学界和社会的广泛关注。一般认为,在职消费体现了代理人的道德风险行为[1],因而应当是代理问题的一部分。然而,在职消费同时也作为激励手段而存在[2],这不能不说是赋予在职消费权力的一项初衷,即在职消费的实现需要企业具有足够的利润和自由现金流,这就促使管理层努力工作,从而达到高管效用和企业效用共同提高的目标。

激励契约是一系列子契约的组合。本研究认为,之所以会出现在职消费权利滥用的行为,一个重要的原因可能在于激励契约组合中职业生涯关注激励的减弱。职业生涯关注理论认为,距离退休的时间越长,经理人往往越会考虑当前行为对以后职业生涯的影响,因为此时经理人仍可左右他人对自己能力的评估,甚至力挽产生评估危机的狂澜[3-4]。Fama[5]甚至认为,其他激励契约是不必要的,唯职业生涯关注一项激励足以使经理人努力工作。可见,职业生涯关注是不容忽视的重要激励子契约。在职业生涯关注这一激励减弱时,会使整个激励组合产生倾斜,即管理层会调动一切可能使减弱的职业生涯关注激励得到其他激励形式的弥补,以使激励契约再次达到自身最优的状态。本研究以2005年至2013年中国非金融类上市企业为样本,考察作为隐性激励的职业生涯关注与在职消费的关系。

2 相关研究评述

2.1 职业生涯关注

在委托-代理关系下,为了有效激励代理人选择恰当的行为,委托人往往订立显性契约,将代理人的薪酬与其带来的可观察、可验证的经济绩效相联结。然而,经济绩效在度量代理人努力程度时经常存在偏差,委托人就会选择根据代理人每一期的经济绩效不断调整对代理人能力的推测,并据此给付薪酬。如此,当期的经济绩效不仅会影响代理人的同期收入,还会影响其以后期间的收入,于是代理人就有动机努力工作以期不断改善委托人对其能力的评估和对其收入的调整,此即职业生涯关注发挥激励机制的途径。

Fama[5]最早将职业生涯关注纳入激励契约的考察范围,认为经理人愿意努力工作以建立良好的声誉,从而获得更优越的职业发展机会,足够长的评估时间使市场能够提供有效的隐性激励,因此委托方与代理方没有必要订立显性激励契约。但Fama[5]并未给出明确的模型对上述推断加以严格论证。Holmström[4]对这一思想进行了模型化处理,其动态均衡模型证明Fama[5]的结论只有在非常强的假设下才会成立,职业生涯关注并非显性激励契约的完美替代。Gibbons等[3]在此基础上将显性激励契约引入动态模型,进一步证明职业生涯关注激励与显性契约激励共同构成了最优激励契约,并且二者在代理人的整个职业生涯中存在此消彼长的替代关系。Graham等[6]的研究证实,经理人的职业生涯关注和外部声誉是进行盈余操纵的重要驱动因素。不仅如此,Li等[7]发现,年轻的CEO往往倾向于涉足全新业务并退出现存业务。可见,职业生涯关注通过声誉机制广泛地影响着经理人的财务行为和经营行为,因此是一项在研究中不容忽视的重要隐性激励。

中国国有企业体制下的行政级别划分使国有企业高管存在政治升迁诉求,在这种特殊的制度背景下,中国关于职业生涯关注的研究更多地考虑晋升激励这一作用机制。宋德舜等[8]认为,国有企业高管与党政官员同时处于等级化管理体系,国有企业高管扮演着经济代理人和政治代理人的双重角色,政治晋升激励是绝不能忽视的一项重要的激励形式。晋升激励不仅在很大程度上影响管理层的行为[9],也能够作用于其他激励形式,如强化薪酬激励[10]。

尽管现有研究对职业生涯关注激励给予了普遍重视,但在考虑职业生涯关注时,往往着重考察声誉激励或晋升激励,或者对声誉激励和晋升激励不加区分,又或者将晋升激励和声誉激励等量齐观。本研究认为,在中国的制度背景下,必须对声誉激励和晋升激励详加区分,在不同的产权性质下考察职业生涯关注对管理层行为的影响途径,从而明辨职业生涯关注作为激励契约的作用机理。

2.2 激励子契约之间的替代关系

激励契约是用于解决处于信息劣势的委托方与拥有私人信息的代理方信息不对称问题的一种重要机制,其设立目的是为了使代理方在缺乏充分监督时也能够尽量达成与委托方一致的目标,从而降低代理成本。上市企业股东与高管之间的激励契约内容广泛、形式多样,事实上,高管因其就职而可能从企业获取的一切经济和心理回报,不论是否加以明示,都可作为激励,这些作为激励子契约存在的激励形式包括货币薪酬[11]、股权激励[12]、在职消费[13-14]、职业生涯关注[3]、内部人交易收益[15]等。作为完整激励契约的构成部分,各项激励子契约之间往往存在此消彼长的替代关系。随着某项激励强度的弱化,替代性的激励安排通常能够应运而生。

一方面,产生经济回报的子契约之间能够形成替代关系。陈冬华等[16]发现,在国有企业的薪酬管制背景下,货币薪酬发挥激励的作用有限,在职消费成为国有企业高管的替代性选择;冯根福等[17]则认为,股权激励有赖于企业价值变化,因此相对于刚性较强的货币薪酬,股权激励更能够形成与在职消费之间的替代关系;Roulstone[15]发现,限制内部人交易的公司往往会给予受限的内部人更高的经济回报,以弥补其未实施内部交易的潜在损失。另一方面,作为非经济回报子契约,职业生涯关注激励能够与经济回报子契约形成替代关系。Gibbons等[3]采用严格方法论证,当经理人濒临退休时,基于职业生涯观念的激励受到削弱,最优契约下的显性激励则更强;陈爽英等[18]建立多期组合激励模型,证明随着经理人工作年限的增加,其职业生涯关注的激励强度趋于弱化,显性报酬合同的激励强度不断增强。

然而,已有研究在探究某项激励子契约的替代机制时往往忽略了其性质及实现的成本。显性契约呈现出较强的刚性和规则性,难于通融和改变,因此较难作为替代性的激励子契约;隐性契约则呈现出较强的原则性,为经理人留有钻营的空间。因此,在职业生涯关注激励减弱时,经理人可能更倾向于改变隐性子契约的激励强度。本研究验证职业生涯关注与在职消费两个隐性激励契约之间的替代关系,以丰富有关激励子契约之间替代关系方面的研究。

3 理论分析和研究假设

3.1 职业生涯关注与高管在职消费之间的替代关系

在能够产生激励作用的子契约中,有的通过显性合同加以明示,称为显性契约,如货币薪酬、股权激励;有的则呈现出易于改变和通融的特性,称为隐性契约,如在职消费、职业生涯关注。前已述及,企业比较注重各种形式契约的搭配组合[19],子契约之间在特定条件下能够形成显著的替代关系。先前的研究者在显性契约与隐性契约之间的替代关系方面做出了许多有益探索,但却很少注意到显性契约和隐性契约在作为替代契约时可实现程度的差别。本研究认为,当显性契约的作用受到制约时,为了使激励契约总体带来的效用不会急剧下降,管理层采用某些隐性契约替代显性契约是比较容易实现的,因为隐性契约通常是原则性的而非规则性的条款,给管理层留有钻营的空间。但当隐性契约的作用受到限制时,管理层通过改变显性契约实现激励的变更难度比较大,即使能够说服股东并与之达成一致从而改变显性契约,也存在一定的时滞。考虑到改变显性契约的交易成本远大于改变隐性契约的交易成本,管理层在隐性契约的作用受到限制时,可能更倾向于改变另外的隐性契约函数。也就是说,在基于职业观念的隐性激励减弱时,管理层势必要通过其他激励子契约来弥补职业生涯激励减弱的缺憾,此时寻求高在职消费对于高管而言是最切实、最直接的方式,其他薪酬子契约作为显性契约是必须通过委托人的确认、在委托人的直接监督下执行的,故实现起来存在困难;在职消费作为隐性契约,在实际执行中存在很大弹性,高管所拥有的在职消费裁量权甚至使之达到一种自我激励的程度[2]。因此,本研究提出假设。

H1上市企业高管在职业生涯关注激励减弱时会寻求更多的在职消费。

3.2 企业产权性质对职业生涯关注与高管在职消费之间替代关系的影响

在考虑中国制度背景下企业的激励问题时,产权性质差异向来是不容忽视的重要因素。国有企业中广泛而深刻的政府参与,一方面,使国有企业和国有企业高管身处预算软约束之中[20],能够享受政府不同程度、不同方面的扶植和提携[21],意味着国有企业与民营企业中对高管的职业生涯关注激励可能存在显著差异[22]。另一方面,也使国有企业承担着多元企业目标,这就给予了高管进行薪酬辩护的机会[23],从而国有企业的货币薪酬激励机制出现“弹性缺口”,难以严格贯彻[24-25]。

已有研究对职业生涯关注激励给予了普遍的重视,但在考虑职业生涯关注时往往忽略了在不同产权性质的企业中职业生涯关注激励发挥作用的机理。本研究认为,企业对于高管而言是非常重要的发展平台,不同的产权性质会在很大程度上影响企业对于高管发展的意义。因此,区分职业生涯关注如何在不同产权性质的企业中对高管发挥激励作用至关重要。维持经理人市场声誉需求下的声誉激励主要针对民营企业高管,而获取晋升需求下的晋升激励主要针对国有企业高管。

在民营企业中,能够起到更大作用的应当是声誉激励,内部晋升激励和外部晋升激励(包括经理人市场和政治市场)作用都非常有限。首先,高层管理者已经处于组织内部的顶层,且其专长和技能对于职位而言具有专属性,因而内部晋升的机会很小[26];其次,经理人市场能够观测到的企业高管所拥有的专长和技能是固化的,即使在流动性较强的经理人市场中,尽管高管能够在企业间流动,但其职位变动(包括晋升)的可能性也比较小;再次,在政治层面上,民营企业高管虽然存在政治升迁的诉求和可能,但毕竟受自己民营企业家身份的限制,即使得到政治晋升的激励,激励的形式也往往是人大代表、政协委员等[10]。而在国有企业中,晋升激励是起决定作用的隐性职业生涯关注因素。国有企业是一个对外封闭、对内开放的半政治环境,存在严格划分的行政级别,已经达到组织内部顶层的国有企业高管,仍可以受到拔擢从而升任更高的行政职位。并且事实上,追求行政职位的提升、获取政治资本往往是国有企业高管投身企业的最终目的。

本研究认为,国有企业中晋升激励的强度应当是高于民营企业中的声誉激励的。出于政府对国有企业管控的需要,往往需要确定特定人选作为其代理人,即准官员性质的国有企业高管[27]。在中国政治背景下,政治晋升是国有企业高管面临的主要激励,级别越高往往职位就越少,因此,晋升必然要经过激烈的竞争环节。而且,很大程度上把持着国有企业高管任免权的机构只有各级政府,作为唯一评判方,政府需要根据高管政绩(包括国有企业业绩、社会责任履行状况和个人口碑等)做出升任与否的决定。而民营企业高管的声誉维持需求不存在竞争性和排他性,其评价分散于经理人市场,因而在很大程度上容许其自我辩护行为。此外,国有企业与民营企业处于不同的薪酬管制背景中。长期以来,国有企业高管的货币薪酬与职工工资水平挂钩,受到政府的严格管制;而民营企业高管的货币薪酬契约则具有较大的弹性,也就是说,民营企业高管可在一定程度上利用货币薪酬替代自己降低的声誉维持动机。

声誉激励和晋升激励都能使管理层为了建立职业声誉而暂时放弃机会主义行为。在有机会获取更高、更稀缺的行政职位资源的从业前期,国有企业高管必然“戒奢崇俭”,不遗余力地通过一切可能的途径表现甚至粉饰政绩,从而在竞争中取胜;而当失去这种机会时,国有企业高管在国有企业薪酬管制的背景下,只能更大程度地释放前期压抑的在职消费,以缓解晋升无望的效用丧失。而在维持声誉动机降低的从业后期,尽管民营企业高管的在职消费需求也会释放,但在声誉维持动机本身较弱且能在一定程度上以提高货币薪酬来缓解时,其在职消费的释放程度不及国有企业高管高。因此,本研究提出假设。

H2相对于民营企业,国有企业高管在职业生涯关注激励减弱时会寻求更多的在职消费。

3.3 政府行为规范化程度对职业生涯关注与高管在职消费之间替代关系的影响

制度变迁理论认为,制度作为用于建立政治、经济、社会的基本规则,是影响经济发展和企业行为的重大因素[28]。制度既是构成政府的要素,也受政府行为(包括公共政策和官员的执法、管理活动)的影响[29]。中国经济改革研究基金会国民经济研究所发布的关于中国市场化进程的研究报告特别突出了政府行为在市场化进程中的作用,并采用“政府行为规范化程度”表示政府在市场经济和市场关系中的定位。在经济转型的过程中,各地区政府部门在生产、分配和消费环节所扮演的角色存在很大区别[30]。政府干预经济行为下所产生的重要现象之一就是寻租,政府干预本应由市场规律调节的经济态势的程度较强(即政府行为规范化程度较低),也就意味着其在资源分配方面留有较大的寻租空间。这种由租金带来的权力机构所处的优势地位会加剧有希望进入政治系统或在其中实现晋升的高管对权力和地位的追逐行为,使得向更高的官阶攀登成为他们从业前期更大的动力。因此,当这种希望破灭时,其前期为了达到晋升目的而收束的在职消费需求会更大程度地、甚至报复性地释放出来。

政府行为规范化程度也能够折射出执法部门的执法力度和执法公正性。当政府行为规范化程度较低时,执法部门对于过度在职消费这一贪腐行为的敏感度较低而容忍度较高,高管过度在职消费难以触及监管和惩治底线。如此,处于从业后期的企业高管就具备了释放其在职消费需求的条件(即监管风险带来的成本较低)。因此,本研究提出假设。

H3相对于政府行为规范化程度较高的地区,政府行为规范化程度较低地区的企业高管在职业生涯关注激励减弱时会寻求更多的在职消费。

4 研究设计

4.1 样本选择和数据来源

本研究以2005年至2013年中国非金融类上市企业作为研究样本。之所以将样本期间的起始点选为2005年,是因为上市企业的高管年龄数据和高管薪酬虽从1999年开始披露,但从2005年才开始可以根据年报信息来甄别高管人员是否在上市企业以外获取兼职收入,相应地选取相关的高管人员信息进行实证分析。

在这一期间内,共获得17 637个初始样本,在此基础上对样本进行筛选。①剔除样本期内高管年龄信息披露不全或个别高管年龄信息存在奇异值(如存在高管年龄大于70岁)的企业样本2 005个;②剔除处于特殊生命周期的企业样本,尤其是当年新上市或退市的相关企业样本977个;③剔除控制变量不完整的企业样本331个;④遵从研究惯例,剔除金融行业的企业232个,这类企业业务特殊且适用的会计准则存在一定的专属性。经上述筛选后,最终得到有效样本14 092个。

表1给出样本分布。从年度分布看,观测值数量逐年上升,符合中国证券市场发展规律,2005年的观测值最少(1 166个),2013年的观测值最多(2 082个)。另外,由于C2行业的样本量仅有76个,参考方红星等[31]的做法,本研究将C2并入C9行业分类中。此外,对全部连续变量在1%和99%处进行winsorize缩尾处理。

本研究还依照薪酬发放主体和在外兼职情况对高管个体样本进行筛选。一方面,根据高管是否在企业领取薪酬,删除不在上市企业领取工资薪金而只在上市企业领取津贴的高管人员9 472人次,因为这部分高管并没有担任上市企业的常任职务,与企业整体在职消费水平的关系程度并不大;另一方面,根据高管人员是否在其他单位兼任职位,排除在除上市企业外其他单位有兼任职务的高管108 623人次,由于这些高管获取薪酬的来源多样化,在一定程度上削弱了其在职消费的动机。

表1 样本的行业和年度分布Table 1 The Industrial and Annual Distribution of Samples

本研究使用的高管个人信息、企业管理费用率及其他财务数据来自CSMAR数据库,稳健性检验中使用的在职消费数据均手工取自上市企业现金流量表“其他与经营活动有关的现金支出”项目对应的附注中办公费、(交通)差旅费、业务招待(经)费、(邮电)通讯费、出国(海外)培训费、董事会费、小车费(汽车费)、会议(会务)费等相关子项目;政府治理指数源自樊纲等[32]编著的《中国市场化指数:各地区市场化相对进程2011年报告》中附表。

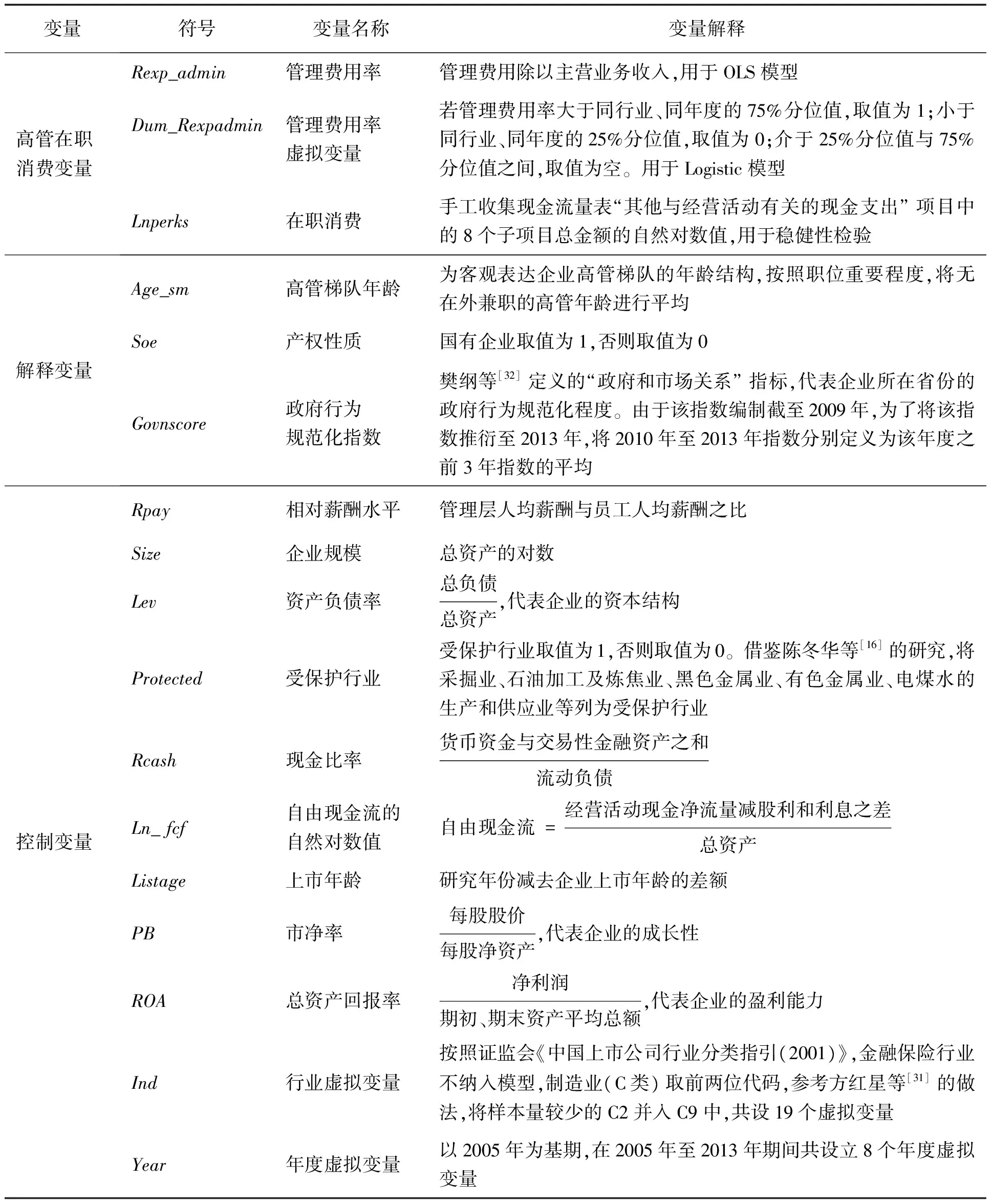

4.2 模型设置和变量定义

参照李寿喜[33]和吴冬梅等[34]的做法,利用管理费用率作为企业整体在职消费水平的替代变量。为客观表达企业高管梯队的年龄结构,本研究按照职位重要程度,将无在外兼职的高管年龄进行平均,并将计算值作为高管梯队的平均年龄。由此,本研究建立回归模型1检验H1,即

Rexp_admin=α0+α1Age_sm+Control+∑Ind+∑Year+ε1

(1)

其中,Rexp_admin为标准化管理费用率,即企业当年的管理费用除以企业的当年营业收入;Age_sm为高管梯队的平均年龄。在稳健性检验部分,也分别使用财务高管平均年龄、单位最高管理团队成员(经理、董事长、党委书记)平均年龄衡量Age_sm,若经理、董事长、党委书记中某项职位任职缺失,则使用在任者的平均年龄作为该企业的变量值,预期结果不会发生改变。控制变量Control包括:Rpay为管理层与员工的相对人均薪酬水平,Size为企业规模,Lev为资产负债率,Protected为是否受保护行业,Rcash为现金比率,Ln_fcf为自由现金流的自然对数值,Listage为企业的上市年龄,PB为市净率,ROA为总资产回报率。考虑到政策环境和行业特点对模型设定的影响,在模型中设置年度和行业虚拟变量。Ind为行业虚拟变量,按照证监会《中国上市公司行业分类指引(2001)》,金融保险行业不纳入模型,制造业(C类)取前两位代码,参考方红星等[31]的做法,将样本量较少的C2并入C9中,共计19个;Year为2005年至2013年的年度虚拟变量,以2005年为基期,共计8个。α0为截距项,α1为Age_sm的回归系数,ε1为随机误差项。根据H1,α1应显著为正。

建立回归模型2检验H2,即

Rexp_admin=β0+β1Age_sm+β2Soe+β3Age_sm·Soe+

Control+∑Ind+∑Year+ε2

(2)

其中,Soe为企业产权性质,属于国有性质取值为1,否则取值为0;β0为截距项,β1~β3为各变量的回归系数,ε2为随机误差项。根据H2,β3应显著为正。

建立回归模型3检验H3,即

Rexp_admin=γ0+γ1Age_sm+γ2Gornscore+

γ3Age_sm·Gornscore+Control+

∑Ind+∑Year+ε3

(3)

其中,Govnscore为企业所在省份的政府行为规范化指数,取自樊纲等[32]编制的政府治理指数,该指数编制截至2009年,为了将该指数推衍至2013年,本研究将2010年至2013年的政府治理指数分别定义为该年度之前3年指数的平均;γ0为截距项,γ1~γ3为各变量的回归系数,ε3为随机误差项。根据H3,γ3应显著为负。

5 实证结果

5.1 描述性统计结果

表3给出模型中各变量的描述性统计结果。由表3可知,上市企业管理费用率的标准差为0.050,最小值为0.027,最大值为0.196,说明不同的企业管理费用占销售营业收入比重的差异很大;中位数为0.074,说明有过半的企业管理费用率高于7.400%。高管梯队的平均年龄的均值为46.924,最小值为39.617,最大值为56.113,表明不同的企业高管梯队的年龄结构也存在较大差别。产权性质的均值为0.671,说明样本中国有企业占比为67.100%,与中国上市企业的产权性质的结构大体一致。政府治理指数的标准差为1.608,最小值为-4.660,最大值为10.650,表明各地区的政府治理水平存在较大差异。其他控制变量的分布也比较合理,如总资产回报率的均值和中位数均为0.034,说明样本企业的经营业绩普遍较好。相对薪酬水平的均值为0.032,说明上市企业高管与普通员工的薪酬差距较大;最小值为0.005,最大值为0.302,说明不同企业之间的薪酬不平等情况有较大差距。

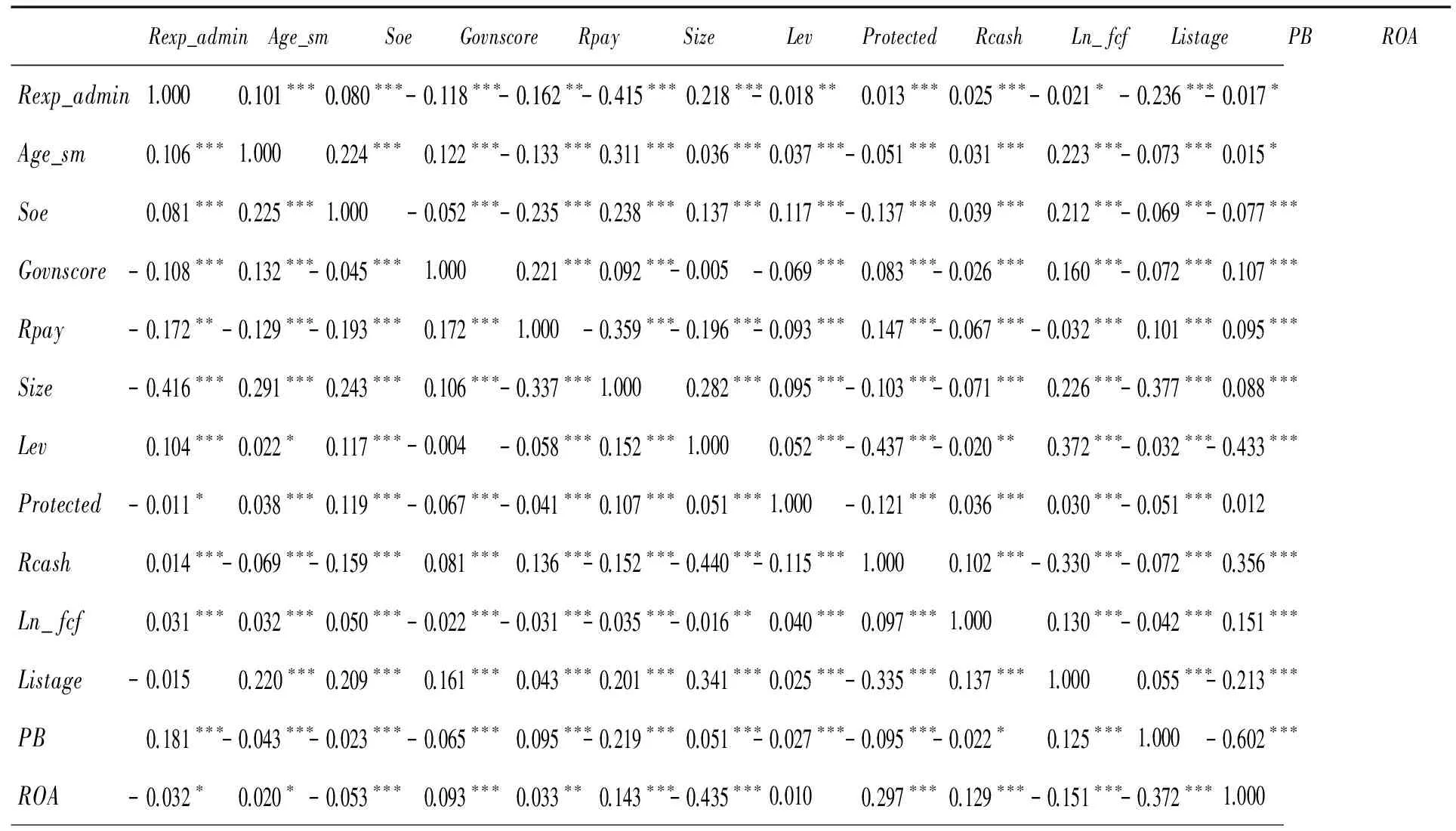

表4给出模型中各变量之间的相关系数。由表4可知,Rexp_admin与Age_sm之间的相关系数显著为正,说明企业的高管平均年龄越大,相应的管理费用开支越多,与H1相符。Rexp_admin与Lev和Ln_fcf显著正相关,说明财务杠杆较高和自由现金较充足的企业更容易出现较高的管理费用开支。Rexp_admin与Size之间的相关系数显著为负,说明规模较大的企业对于管理费用的开支规划及管控也更为严格;Rexp_admin与Listage之间的相关系数显著为负。此外,其他变量之间的相关系数也较为合理,Age_sm与Soe、Size和Protected显著正相关,与PB显著负相关,且与ROA相关性较小,表明具有国资背景、规模较大、有政府保护、成长性较低且盈利能力较差的企业往往呈现管理层老化的现象。各变量间相关系数的绝对值大多在0.300以下,表明模型可基本排除共线性问题的干扰。

5.2 回归结果

表2 变量定义Table 2 The Definition of Variables

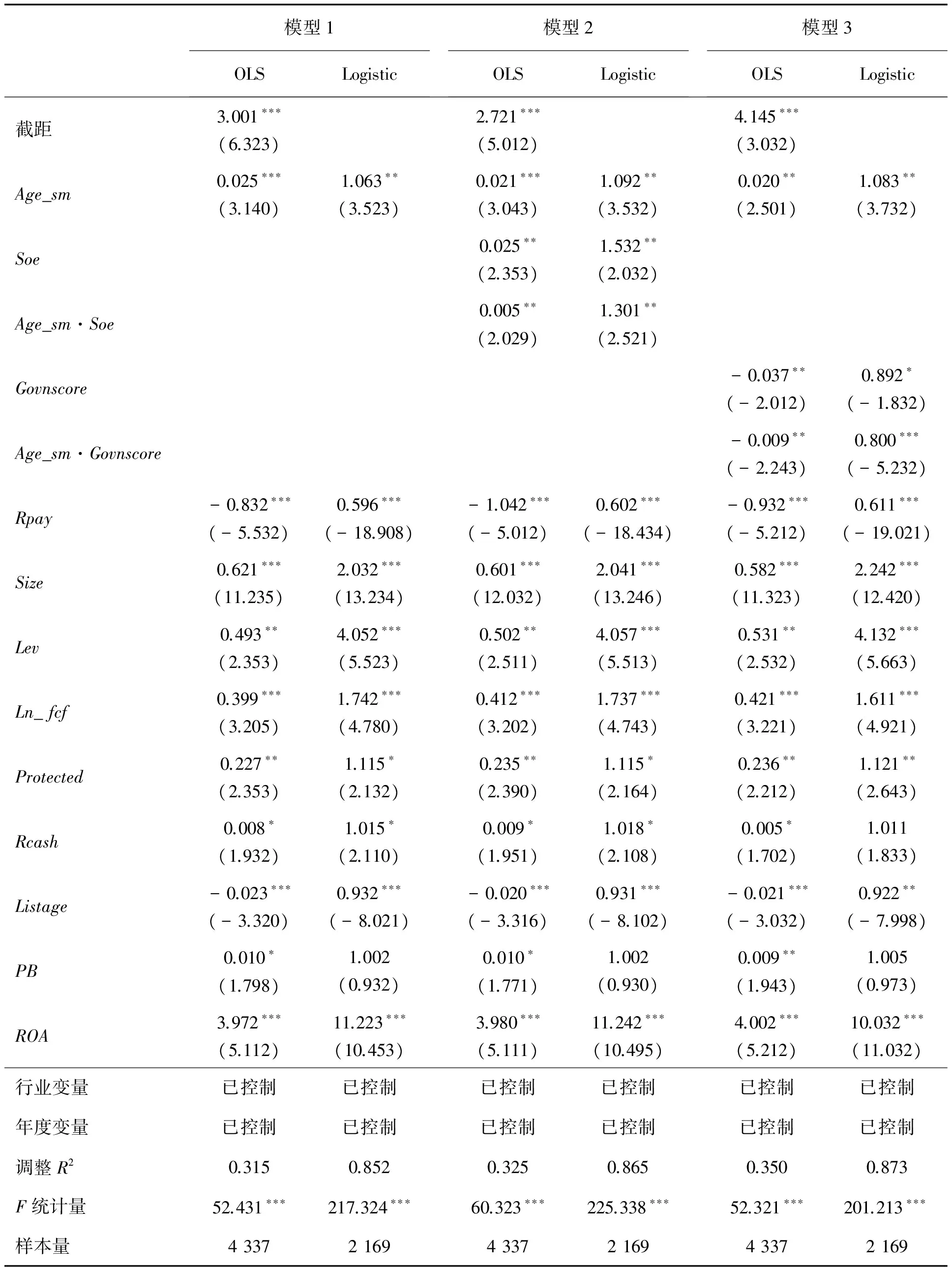

表5模型1中,OLS模型Age_sm的估计系数显著为正,Logistic模型Age_sm的OddsRatio显著大于1,表明企业高管梯队平均年龄越大,越容易产生较高的在职消费,说明中国企业高管梯队平均年龄有明显的“晋升机会丧失”效应。该结论验证了H1,即晋升机会丧失的确会带来更高的在职消费。从控制变量的估计系数看,一方面,在OLS模型中Size的系数显著为负,在Logistic模型中其OddsRatio显著小于1,说明规模越大管理费用开支控制越严格;另一方面,OLS模型中Lev、Protected、Rcash、Ln_fcf、Listage、PB、ROA的系数均显著为正,Logistic模型中上述变量的OddsRatio均显著大于1,在一定程度上说明杠杆较高、政府保护较强、现金及自由现金流充裕、上市年龄较长、成长性较高且盈利能力较强的企业更有可能出现较高的在职消费。有关财务杠杆和政府保护的研究结论与陈冬华等[16]和Jensen等[1]的预测一致。Rpay虽然在OLS模型中显著为负,但在Logistic模型中不显著,虽与本研究预期及Fama[5]的结论略有不符,但与冯根福等[17]的研究结果一致,即中国高管年薪与在职消费之间源于管理者的薪酬往往是事前决定,并且事后难以调整的,故制约了Rpay对在职消费的影响。

表3 描述性统计Table 3 Descriptive Statistics

表4 主要变量的相关系数Table 4 The Correlation Coefficient of Main Variables

注:对角线左下角数据为Pearson相关系数,对角线右上角数据为Spearman相关系数;***为1%水平下显著,**为5%水平下显著,*为10%水平下显著,下同。

表5模型2中,Age_sm·Soe在OLS模型的估计系数显著为正,在Logistic模型中的OddsRatio显著大于1,说明与非国有企业相比,国有企业的高管梯队平均年龄与在职消费水平之间的正相关关系更明显,从而H2得到验证。在中国,相对于非国资背景的上市企业,国有上市企业的高管年龄与政治升迁的关系更为密切,随着升迁概率的减少,其保持自身效用值不变的动机更容易触发“权力不用、过期作废”的在职消费动机。该检验结果与H2完全一致,因而支持企业高管在职消费以及国有企业高管晋升激励强于民营企业高管声誉激励。各控制变量系数的回归结果与模型1基本一致。

表5 检验结果Table 5 The Result of Test

表5模型3中,Age_sm·Govnscore在OLS模型的估计系数显著为负,在Logistic模型中的OddsRatio显著小于1,说明当政府治理水平较低时,企业的高管梯队平均年龄与在职消费之间的正相关关系会显著强化,从而H3得到验证。

6 稳健性检验

本研究从变更被解释变量和解释变量的度量方法、替换管理层机会主义行为等角度进行稳健性检验。

(1)本研究更换了被解释变量在职消费的衡量方法,借鉴陈冬华等[16]的做法,利用手工收集2007年至2011年现金流量表中“其他与经营活动有关的现金支出”项目对应的附注中8个子项目总金额的自然对数值(Lnperks)替换标准化的管理费用率进行回归,新的被解释变量之所以取自然对数,是为避免变量偏度和峰度过高可能造成的影响而进行标准化处理。

虽然冯根福等[17]认为这种手工收集数据的方法是目前度量在职消费的最佳方法,然而因为报表附注中办公费、差旅费、业务招待费、通讯费、出国培训费、董事会费、小车费和会议费等8个子项目披露不甚完备,故而样本筛选会导致损失大量的初始样本,这也是本研究为何仅将陈冬华等[16]的经典方法列为稳健性检验的一个重要原因。本研究针对稳健性检验的样本选择过程见表6。

表6 稳健性检验的样本选择过程Table 6 The Process of Samples Selection in Robust Tests

获得相应样本后,本研究重新运行模型1~模型3,OLS和Logistic的回归结果见表7。由表7可知,模型1中Age_sm的估计系数显著为正,模型2中Age_sm·Soe的估计系数显著为正,模型3中Age_sm·Govnscore的估计系数显著为负。该结果与之前的主回归结果基本一致,支持H1~H3的推论。

(2)本研究用投资效率衡量企业高管梯队的平均年龄是否影响其机会主义行为水平。投资效率问题一直是中国上市企业普遍面临的一个难题,决策层可能出于私利而投资于净现值为负的项目,从而中饱私囊。本研究发现,在2005年至2013年,发生过度投资的企业有1 032家,投资不足的有3 042家,表明中国上市企业中较多面临投资不足问题,与方红星等[31]的研究结论一致。回顾已有研究可知,公司治理、内部控制、管理层持股等因素均影响企业的投资效率。Richardson[35]发现自由现金流量的多寡是决定投资效率的重要因素,且积极行动的股东的存在可以抑制过度投资。Billett等[36]和Giroud等[37]发现非效率投资往往与较差的治理水平相联系,Grundy等[38]发现管理者持股水平较高的公司倾向于发生过度投资。在前面的分析中本研究认为,当企业高管升迁可能性随着退休临近而降低,他们会通过机会主义行为获取薪金以外的收入作为补偿。据此推论,企业高管团队的年龄越老化,则损公肥私的动机越强烈,其投资的效率越低。本研究用非效率投资的绝对值(Abs_Ineinv)作为被解释变量,重新对模型1、模型2和模型3进行回归,发现企业全职高管的平均年龄越大,非效率投资水平越高,实证结果与前面一致。区分过度投资和投资不足时的回归结果仍与之一致。限于篇幅,未报告这一结果。

此外,本研究重新定义了企业高管变量,分别采用财务岗位高管的平均年龄和单位最高管理团队成员(经理、董事长、党委书记)的平均年龄作为Age_sm的度量指标,使用OLS和Logistic的回归方法重新运行模型。重新定义企业高管梯队平均年龄后的回归结果与之前的回归结果基本一致,进一步验证了H1~H3。限于篇幅,未报告这一结果。

综合上述检验结果,本研究主模型对于3个假设的验证过程稳健而可靠。

7 结论

本研究在激励机制理论框架下,以2005年至2013年中国非金融类上市企业为样本,考察作为隐性激励的职业生涯关注与在职消费的关系,得到以下研究结果。①从总体上看,中国上市企业高管在职消费水平与其基于职业生涯关注的隐性激励显著负相关。说明上市企业高管在基于职业生涯关注的隐性激励减弱时,会寻求更多的在职消费,从而验证了在职消费与职业生涯关注激励之间存在替代效应。②调节效应检验结果表明,在上市企业高管基于职业生涯关注的隐性激励影响在职消费水平的过程中,国有产权性质和所在行政区的政府行为规范化程度发挥了显著的调节作用,当上市企业为国有产权性质或处于政府行为规范化程度较低的地区时,高管基于职业生涯关注的隐性激励减弱将更为显著地提高企业的在职消费水平。从变更被解释变量和解释变量的度量方法、替换管理层机会主义行为等角度实施稳健性测试后,本研究结论依然显著成立。

表7 稳健性检验结果Table 7 The Result of Robust Test

本研究从理论上丰富了有关激励子契约之间替代关系方面的研究,验证了职业生涯关注与在职消费两个隐性激励契约之间的替代关系,并在中国的制度背景下,对职业生涯关注激励中的声誉激励和晋升激励详加区分,在不同的产权性质下考察职业生涯关注对管理层行为的影响途径,从而明辨职业生涯关注作为激励契约的作用机理。

本研究结论在一定程度上为过度在职消费的成因、过度在职消费盛行于国有企业和市场化程度较低的地区的现象提供了合理解释,对于优化中国上市企业管理层的激励机制具有重要启示。①委托人应掌握契约调整的主动权,在由职业生涯将尽导致的声誉激励和晋升激励(隐性契约)被客观条件弱化时,适时地加强激励契约其他方面(如显性契约)的激励强度。② 完善上市企业内部治理机制,避免上市企业高管出于利己主义的动机进行过度消费,继而实施对上市企业资源的侵占和浪费。③提高政府行为规范化程度,明晰政府在市场经济中的定位,只有在公平竞争的市场环境中,企业高管的政治晋升激励才不会无端膨胀,带来职业生涯后期膨胀破灭的补偿性在职消费的后果。

本研究仍然存在以下两点局限。一方面,本研究在对职业生涯关注的声誉激励和晋升激励进行分析时,没有结合高管的学历、成就动机等高管背景因素,而这些因素能够在很大程度上影响高管行为;另一方面,本研究没有对产权属性进一步细分,如国有产权控制企业中的地方国有企业、中央国有企业以及私有产权控制企业中的家族企业和非家族企业等,后续研究可针对以上局限之处进一步展开。

[1]Jensen M C,Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[2]陈冬华,梁上坤,蒋德权.不同市场化进程下高管激励契约的成本与选择:货币薪酬与在职消费[J].会计研究,2010(11):56-64.

Chen Donghua,Liang Shangkun,Jiang Dequan.How marketization affects incentive contract costs and choices:Perks or monetary compensations?[J].Accounting Research,2010(11):56-64.(in Chinese)

[3]Gibbons R,Murphy K J.Optimal incentive contracts in the presence of career concerns:Theory and evidence[J].Journal of Political Economy,1992,100(3):468-505.

[4]Holmström B.Managerial incentive problems:A dynamic perspective[J].The Review of Economic Studies,1999,66(1):169-182.

[5]Fama E F.Agency problems and the theory of the firm[J].Journal of Political Economy,1980,88(2):288-307.

[6]Graham J R,Harvey C R,Rajgopal S.The economic implications of corporate financial reporting[J].Journal of Accounting and Economics,2005,40(1/3):3-73.

[7]Li X,Low A,Makhija A K.Career concerns and the busy life of the young CEO[R].Columbus,OH:Fisher College of Business,2011.

[8]宋德舜,宋逢明.国有控股、经营者变更和公司绩效[J].南开管理评论,2005,8(1):10-15,34.

Song Deshun,Song Fengming.State ownership,management turnover and firm performance[J].Nankai Business Review,2005,8(1):10-15,34.(in Chinese)

[9]张兆国,刘亚伟,亓小林.管理者背景特征、晋升激励与过度投资研究[J].南开管理评论,2013,16(4):32-42.

Zhang Zhaoguo,Liu Yawei,Qi Xiaolin.Research on management background characteristics,promotional incentive and over-investment[J].Nankai Business Review,2013,16(4):32-42.(in Chinese)

[10] 田妮,张宗益.政治激励和薪酬激励是互补的吗?[J].上海经济研究,2012,24(11):26-33.

Tian Ni,Zhang Zongyi.Are political incentive and compensation incentive complementary?[J].Shanghai Journal of Economics,2012,24(11):26-33.(in Chinese)

[11] Murphy K J.Corporate performance and managerial remuneration:An empirical analysis[J].Journal of Accounting and Economics,1985,7(1/3):11-42.

[12] Core J,Guay W.The use of equity grants to manage optimal equity incentive levels[J].Journal of Accounting and Economics,1999,28(2):151-184.

[13] Rajan R G,Wulf J.Are perks purely managerial excess?[J].Journal of Financial Economics,2006,79(1):1-33.

[14] Yermack D.Flights of fancy:Corporate jets,CEO perquisites,and inferior shareholder returns[J].Journal of Financial Economics,2006,80(1):211-242.

[15] Roulstone D T.The relation between insider-trading restrictions and executive compensation[J].Journal of Accounting Research,2003,41(3):525-551.

[16] 陈冬华, 陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005,40(2):92-101.

Chen Donghua,Chen Xinyuan,Wan Hualin.Regulation and non-pecuniary compensation in Chinese SOEs[J].Economic Research Journal,2005,40(2):92-101.(in Chinese)

[17] 冯根福,赵珏航.管理者薪酬、在职消费与公司绩效:基于合作博弈的分析视角[J].中国工业经济,2012(6):147-158.

Feng Genfu,Zhao Juehang.Executive compensation,perks and performance:An analysis based on cooperative game theory[J].China Industrial Economics,2012(6):147-158.(in Chinese)

[18] 陈爽英,唐小我,邵云飞.基于职业观念的经营者多期组合激励合同研究[J].中国管理科学,2007,15(4):111-115.

Chen Shuangying,Tang Xiaowo,Shao Yunfei.Studying manager′s multiperiod combinative incentive contracts based on career concerns[J].Chinese Journal of Management Science,2007,15(4):111-115.(in Chinese)

[19] 周仁俊,杨战兵,李勇.管理层薪酬结构的激励效果研究[J].中国管理科学,2011,19(1):185-192.

Zhou Renjun,Yang Zhanbing,Li Yong.The analysis of incentive effects of management′s compensation structure[J].Chinese Journal of Management Science,2011,19(1):185-192.(in Chinese)

[20] Kornai J.The soft budget constraint[J].Kyklos,1986,39(1):3-30.

[21] 林毅夫,李志赟.政策性负担、道德风险与预算软约束[J].经济研究,2004,39(2):17-27.

Lin Yifu,Li Zhiyun.Policy burden,moral hazard and soft budget constraint[J].Economic Research Journal,2004,39(2):17-27.(in Chinese)

[22] 缪毅,胡奕明.产权性质、薪酬差距与晋升激励[J].南开管理评论,2014,17(4):4-12.

Miao Yi,Hu Yiming.Property rights,pay gap and promotional incentive[J].Nankai Business Review,2014,17(4):4-12.(in Chinese)

[23] 谢德仁,林乐,陈运森.薪酬委员会独立性与更高的经理人报酬-业绩敏感度:基于薪酬辩护假说的分析和检验[J].管理世界,2012(1):121-140.

Xie Deren,Lin Le,Chen Yunsen.The independence of compensation committees and the higher reward to managers:The sensitivity of performance[J].Management World,2012(1):121-140.(in Chinese)

[24] Liao G,Chen X,Jing X,Sun J.Policy burdens,firm performance,and management turnover[J].China Economic Review,2009,20(1):15-28.

[25] 张敏,王成方,刘慧龙.冗员负担与国有企业的高管激励[J].金融研究,2013(5):140-151.

Zhang Min,Wang Chengfang,Liu Huilong.Redundancy burden and executive incentive of state-owned enterprises[J].Journal of Financial Research,2013(5):140-151.(in Chinese)

[26] Baker G P,Jensen M C,Murphy K J.Compensation and incentives:Practice vs. theory[J].The Journal of Finance,1988,43(3):593-616.

[27] 许年行,罗炜.高管政治升迁与公司过度投资行为[R].北京:中国人民大学,2011.

Xu Nianhang,Luo Wei.Political promotion and overinvestment in China[R].Beijing:Renmin University of China,2011.(in Chinese)

[28] North D C.Institutions,institutional change and economic performance[M].Cambridge:Cambridge University Press,1990:79-107.

[29] 周志忍.政府行为规范化与公共政策[J].国家行政学院学报,2001(4):32-35.

Zhou Zhiren.Government behavior standardization and public policy[J].Journal of Chinese Academy of Governance,2001(4):32-35.(in Chinese)

[30] 孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构:来自我国上市公司的经验证据[J].经济研究,2005,40(5):52-63.

Sun Zheng,Liu Fengwei,Li Zengquan.Market development,government influence and corporate debt maturity structure[J].Economic Research Journal,2005,40(5):52-63.(in Chinese)

[31] 方红星,金玉娜.公司治理、内部控制与非效率投资:理论分析与经验证据[J].会计研究,2013(7):63-69.

Fang Hongxing,Jin Yu′na.Corporate governance,internal control and inefficient investment:Theoretical analysis and empirical evidences[J].Accounting Research,2013(7):63-69.(in Chinese)

[32] 樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011:61-243.

Fan Gang,Wang Xiaolu,Zhu Hengpeng.NERI INDEX of Chinese marketization 2011 report[M].Beijing:Economic Science Press,2011:61-243.(in Chinese)

[33] 李寿喜.产权、代理成本和代理效率[J].经济研究,2007,42(1):102-113.

Li Shouxi.Ownership,agency cost and agency efficiency[J].Economic Research Journal,2007,42(1):102-113.(in Chinese)

[34] 吴冬梅,庄新田.所有权性质、公司治理与控制权私人收益[J].管理评论,2010,22(7):53-60,52.

Wu Dongmei,Zhuang Xintian.The nature of ownership,corporate governance and private benefits control:Evidence from China′s listed companies[J].Management Review,2010,22(7):53-60,52.(in Chinese)

[35] Richardson S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2/3):159-189.

[36] Billett M T,Garfinkel J A,Jiang Y.The influence of governance on investment:Evidence from a hazard model[J].Journal of Financial Economics,2011,102(3):643-670.

[37] Giroud X,Mueller H M.Corporate governance,product market competition,and equity prices[J].The Journal of Finance,2011,66(2):563-600.

[38] Grundy B D,Li H.Investor sentiment,executive compensation,and corporate investment[J].Journal of Banking & Finance,2010,34(10):2439-2449.

StudyonSubstitutionRelationbetweenCareerConcernsIncentiveandPerkoftheManagement

Wang Fang1,Li Zhe1,Dong Xiaohong1,2

1 School of Business, Renmin University of China, Beijing 100872, China 2 Business Institute, Anhui University of Finance and Economics, Bengbu 233041, China

The perk of the management, which is widely found in China, draws attention of academic circles and the whole society. It is not only a part of the problem of agency, but also a part of incentive contracts. An incentive contract is a combination of several sub-contracts, which are substitutable by one another. Both the career concerns and perk of the management are crucial part of incentive contracts. When career concerns incentive is weakened, perk of the management will be more prominent. What′s more, the substitution relation between those two components will be significantly influenced by property rights and standardized governmental behaviour.

Using non-financial listed firms in China from 2005 to 2013 as samples, as well as nature of property rights and standardized governmental behaviour as moderator factors, we build a multiple linear regression model and a binomial Logistic regression model to verify the above assumptions. After robust tests by revising measurement and adopting an alternative scenario, the research conclusion is still valid. The paper finds that:①the management would seek for more perk if their career concerns incentive is weakened; ②the substitution relation is more prominent in SOEs and corporations located in areas of low standardized governmental behaviour.

The paper contributes to prior literature as follows. First and foremost, we verify the substitution relation between two implicit incentive contracts and enrich relative studies on relationship between sub incentive contracts. By contrast, prior studies rarely notice that it is more difficult for senior executives to choose explicit incentive contracts as substitutable arrangements, for that implicit contracts are usually principle-oriented rather than rule-oriented. With more space to manipulate their performance, senior executives will surely prefer to adopt more perk when they approach the retirement age in order to maintain their utility. Secondly, we fully consider the institutional background with strong demand of promotion for senior executives in SOEs and the economic setting of unbalanced development of regional economy in China. The results show that the substitution relation between career concerns incentive and perk of the management is more significant in SOEs and companies located in areas with lower regional marketization degree. Hence, this paper provides reasonable explanations for the cause of perk and why it is pervasive in SOEs and areas with lower regional marketization degree. The result would be of great significance and enlightenment to deepen the understanding of agency problem and to optimize incentive contracts.

incentive contract;perk;career concerns;property rights;standardized governmental behaviour

Date:December 15th, 2014

DateApril 27th, 2015

FundedProjectSupported by the National Natural Science Foundation of China(71272152) and the Fundamental Research Funds for the Central Universities(14XNH088)

Biography:Wang Fang(1989-,Native of Shijiazhuang,Hebei ), is a Ph.D candidate in the School of Business at Renmin University of China. Her research interests cover corporate governance and financial accounting, etc. E-mail:wf536@ruc.edu.cn

F271.5

A

10.3969/j.issn.1672-0334.2015.04.003

1672-0334(2015)04-0023-13

2014-12-15修返日期2015-04-27

国家自然科学基金(71272152);中央高校基本科研业务费专项资金(14XNH088)

王放(1989-),女,河北石家庄人,中国人民大学商学院博士研究生,研究方向:公司治理和财务会计等。E-mail:wf 536@ruc.edu.cn

□