管理层权力、外部治理机制与过度投资

2015-12-26谭庆美董小芳

谭庆美,陈 欣,张 娜,董小芳

1 天津大学 管理与经济学部,天津 300072 2 天津财税智能化技术工程中心,天津 300170

管理层权力、外部治理机制与过度投资

谭庆美1,陈 欣1,张 娜1,董小芳2

1 天津大学 管理与经济学部,天津 300072 2 天津财税智能化技术工程中心,天津 300170

过度投资作为低效率的投资方式会破坏企业价值和股东财富,有效的外部治理机制能够约束管理层利用权力实施过度投资寻租的行为。以2006年至2013年中国上市企业数据为样本,以产品市场竞争和外部大股东持股衡量外部治理机制,分别采用单变量分析和多元回归方法,实证研究管理层权力对过度投资的影响以及外部治理机制对过度投资-管理层权力敏感性的影响。研究结果表明,中国上市企业的管理层综合权力越大,过度投资现象越严重。不同管理层权力维度变量对过度投资的影响不同,任职年限长、学历水平高以及持有本企业股份的管理层,越有可能利用手中的权力实施过度投资;总经理与董事长两职兼任有利于降低过度投资行为,提高企业投资效率。产品市场竞争和外部大股东持股均能显著影响过度投资与管理层权力之间关系的敏感性,外部大股东持股比重越高、产品市场竞争越激烈,越能有效抑制管理层利用权力实施过度投资的行为。

管理层权力;外部治理机制;产品市场竞争;外部大股东持股;过度投资

1 引言

在两权分立的现代企业,管理层负责企业战略的制定和执行,拥有企业的经营决策权,从而处于企业的核心地位。若缺乏有效监管,管理层可能将自身利益凌驾于股东利益之上。当管理层拥有企业的大量资源并有权力实施投资决策时,就可能利用其权力寻租,致使企业的投资行为发生扭曲,从而引发过度投资或“帝国建造”倾向。作为一种低效率的投资方式,过度投资会破坏企业价值和股东财富,造成资源浪费,阻碍宏观经济的发展[1]。管理层利用控制权地位攫取私利是引发过度投资的主要诱因,管理层权力越大,管理层利用权力寻租的能力越强,过度投资行为越严重[2]。有效的企业外部治理机制能够制约管理层权力的过度膨胀,并有效约束管理层利用权力寻租的行为。当前中国处于转轨经济时期,行政干预较多,资本市场的发展历史较短且不稳定,经理人市场尚未完全建立,产权制度安排和投资者法律保护体系尚未完善[3]。与此同时,中国市场经济体制逐渐成熟,产品市场竞争强度正逐步加强;随着股权分置改革的深入,外部大股东持股在中国上市企业股权结构中显著增加。大量研究表明,产品市场竞争作为重要的外部治理,能够影响股东对管理层的监督和约束,降低因所有权与经营权分离导致的代理成本,有利于改善企业内部治理机制[4]。因此,激烈的产品市场竞争能更好的对管理层行为进行监督,并能约束管理层权力的过度膨胀和寻租行为。中国上市企业中第1大股东往往担当内部股东角色,而其他股东则扮演外部股东角色,能够对管理层实施监督和制衡的外部大股东主要是第2大股东至第5大股东[5]。与其他股东相比,外部大股东既有动机也有能力对管理层的行为进行监控,外部大股东持股比重越高,越能对管理层进行严密的监控和审查,并运用手中的权力对管理层的决策施加影响[6-7],管理层利用权力寻租的机会越少。因此,作为重要的外部治理机制,激烈的产品市场竞争和外部大股东持股应能在一定程度上约束管理层权力的滥用,并进一步影响管理层利用权力实施过度投资的行为。基于以上分析,本研究采用2006年至2013年中国上市企业数据,实证检验管理层权力对企业过度投资的影响以及产品市场竞争和外部大股东持股对过度投资与管理层权力之间关系的影响,以期为改善中国上市企业投资效率提供实证支持。

2 相关研究评述和研究假设

2.1 管理层权力与过度投资

关于管理层权力对过度投资的影响,一部分学者以管理层综合权力为对象进行研究;另一部分学者则研究部分权力维度变量对过度投资的影响,且主要集中于管理层持股、董事会独立性、管理层学历水平、管理层任职年限、两职兼任等方面。

(1)管理层综合权力对过度投资的影响

Jensen[8]认为,在股权分散的企业中,股东缺乏对管理层的监督,管理层倾向于实施有利于个人利益的投资,有实施过度投资的冲动。当管理层拥有大量自由现金流量时,管理层可能会为了自身私利,将闲置资金投资于净现值为负的项目,导致过度投资[8]。Shleifer等[6]认为,管理层有动机投资那些可以增加自身谈判能力的项目,可能会投资那些不能盈利或盈利能力低的项目,从而造成过度投资。权力大的管理层控制的自由现金流量越多,在机会主义动机的驱使之下,管理层实施过度投资的可能性越大[9-10]。作为非效率的投资行为,过度投资会进一步导致盈余管理,从而影响企业盈余质量和财务报告的稳健性[11],对企业价值和股东利益造成破坏[12]。一部分中国学者研究管理层综合权力对过度投资的影响,辛清泉等[13]认为,中国薪酬制度的激励作用并未得以充分体现,薪酬契约的失效会导致管理层机会主义行为。当管理层激励水平较低时,管理层可能会为实施过度投资寻租[14]。李万福等[1]和张丽平等[15]的研究也得出管理层权力越大、过度投资越严重的结论。

由此可见,已有研究得到了较为一致的研究结论,也即管理层权力的增大会加剧企业的过度投资,会降低企业投资效率。然而,关于过度投资与管理层综合权力之间的关系,上述研究多偏于理论分析。张丽平等[15]实证检验管理层综合权力对过度投资的影响,在构建管理层综合权力指标时也仅考虑了两职兼任、董事会独立性、管理层任职年限和董事会规模等指标,并未将管理层持股和管理层学历水平纳入管理层综合权力指标体系。管理层持股是管理层所有权权力的重要体现,管理层持股能够增加管理层的决策影响力,从而增大管理层权力;高学历水平是管理层具有接受新挑战的能力和智力的信号,学历水平越高的管理层,知识越丰富,个人声望和地位越高,权力越大。因此,在构建管理层综合权力指标体系时不应忽略管理层持股和管理层学历水平。

(2)管理层权力维度变量对过度投资的影响

管理层持股是重要的管理层激励机制,持有本企业股份能够增加管理层的决策影响力,使管理层由于其股东身份而获得权力。关于管理层持股对过度投资的影响,Jensen等[16]认为,当管理层未持有本企业股份或持股比重很低时,管理层可能会通过过度投资寻租;而管理层持股的增加能降低代理成本,并抑制管理层的过度投资行为。唐雪松等[17]的研究支持Jensen等[16]的结论,但李云鹤等[18]却发现企业成长阶段的管理层持股并未对过度投资起监督作用。与非独立董事相比,独立董事的经济地位独立于管理层,能更有效履行其监督职能,能有效约束管理层权力。关于董事会独立性对过度投资的影响,Chung等[19]和Richardson[20]认为,独立董事会利用自身专业特长对管理层进行有效监控,从而抑制管理层的过度投资行为;唐雪松等[17]和李云鹤等[18]的研究却未能发现独立董事对过度投资的抑制作用。学历水平的高低影响社会认知水平,学历水平高的管理层具备的专业知识越多,经营和管理企业方面的能力越强,越容易取得董事会信任,权力越大。任期长的管理层具有充足的经验和知识对企业的发展进行准确把握,控制力越强,权力越大。关于管理层学历水平和任职期限对过度投资的影响,姜付秀等[21]发现,管理层学历水平越高,越有利于降低过度投资水平,而管理层任期对过度投资的影响则与企业性质有关;张兆国等[22]认为,管理层晋升对过度投资具有倒U形的影响,学历越高、任期越长的管理层对晋升越敏感,使晋升对过度投资的作用越大。总经理与董事长两职兼任将降低董事会对管理层的监控效率,管理层更有能力实现自身意志,权力越大。关于两职兼任对过度投资的影响,张兆国等[22]认为,两职兼任使管理层更有能力实现自身意愿,管理层更有可能利用手中的权力采取低效率的投资行为;李云鹤等[18]的实证研究却得出总经理与董事长两职兼任会显著抑制过度投资的结论;Zhang等[23]的研究未能发现两职兼任对过度投资存在显著影响。

由此可见,关于管理层权力维度对过度投资的影响,已有的研究主要考察某一权力维度与过度投资的关系,或分别考察几个权力维度与过度投资的关系。但对于不同权力维度对过度投资是否存在影响以及存在何种影响,已有研究未能得到一致的结论。对于中国上市企业不同权力维度对过度投资的影响,尚需要进一步实证检验。另外,不同权力维度指标能从不同角度刻画管理层权力强度,但每个维度指标仅反映管理层权力的某个侧面,管理层是企业运营的核心领导者,其权力不应仅仅来源于某一权力维度,而是不同权力维度指标的综合。不同权力维度指标对过度投资的影响可能会相互抵消或相互促进,仅仅以某一权力维度为研究对象具有片面性,难以综合反映管理层权力对过度投资的影响。为此,在借鉴张丽平等[15]研究的基础上,本研究构建能够综合反映中国上市企业管理层权力的指标体系,并实证检验管理层综合权力对过度投资的影响,以期为改善中国上市企业投资效率提供实证支持。

2.2 外部治理机制与管理层激励

良好的外部治理机制有利于对管理层的行为进行监督和制约,从而抑制管理层的寻租行为。外部治理机制包括产品市场竞争、控制权市场、外部大股东的监督、经理人市场、行政干预水平、法治水平、市场化进程等。借鉴Kim等[24]的研究,本研究重点探讨产品市场竞争和外部大股东持股这两个外部治理机制变量。

(1)产品市场竞争与管理层激励

关于产品市场竞争的激励效应,Giroud等[4]和谭云清等[25]认为,激烈的市场竞争能够提供更多有关管理层的信息,能够给管理层带来极大的外在压力,促使管理层更勤勉的工作,产品市场竞争越激烈,管理层激励越多。激烈的市场竞争可以降低管理层持股增加所带来的防御效应,产品市场竞争与公司治理之间具有显著替代关系[24]。激烈的产品市场竞争能够带来破产清算的威胁,有助于限制管理层的机会主义行为,能够激励管理层努力实现企业价值最大化[26]。此外,Schmidt[27]和简建辉等[28]也认为,在激烈的市场竞争环境中,如果管理层投资于净现值为负的项目,会降低企业竞争力和企业绩效,为避免基于绩效的管理层薪酬的降低,管理层会尽可能避开净现值为负的投资项目。竞争越激烈,企业的过度投资水平越低。

(2)外部大股东持股与管理层激励

在股权分散的企业中,股东的“搭便车”行为使股东对董事会的控制权可能会转移到管理层手中。而外部大股东有动机和能力监控管理层的行动,并通过经理人市场的竞争评价机制,影响管理层的市场声誉和人力资本。随着股权集中度的提高,由于受到大股东的制约,管理层过度投资的行为会受到抑制[5]。外部大股东的存在能有效缓解股东与管理层之间的代理问题,如果外部大股东通过观察发现管理层对股东的利益不敏感,外部大股东可能会在控制权竞争中降低对现任管理层的支持,可能导致代理权争夺或收购要约增加,因此外部大股东的存在能够降低管理层利用权力寻租的行为[29]。即使缺乏控制权,外部大股东也能通过无形信息的收集和交换,使股票价格能真实反映企业的基本价值而不是短期收益,能够改变管理层的“短视”行为,促使管理层实施有利于改善企业价值的长期投资项目[7]。金玉娜等[30]也认为,机构投资者整体能减少管理层对企业资金的占用,有效抑制企业的过度投资行为,从而保护小股东利益。

基于以上分析可知,一部分研究探讨外部大股东持股和产品市场竞争的管理层激励效应,另一部分研究探讨外部大股东持股和产品市场竞争对过度投资的影响,并得出了有益的研究结论。但这些研究却大多未以管理层权力作为研究对象,也即大部分研究并未直接考察外部大股东持股和产品市场竞争对管理层权力的影响,也未考察二者对管理层权力与过度投资之间关系的影响。在机会主义动机的驱使下,管理层会利用手中的权力实施过度投资寻租,从而破坏股东利益和企业价值[10]。作为重要的企业外部治理机制,外部大股东有动机和能力监控管理层的行动,外部大股东的存在势必对管理层权力的大小产生监督制约作用,并进一步影响过度投资与管理层权力之间关系的敏感性。而产品市场竞争能够影响股东对管理层的监督和制约,产品市场竞争程度必然会对管理层权力具有影响,并进一步影响过度投资与管理层权力之间关系的敏感性。因此,本研究分别采用产品市场竞争和外部大股东持股衡量外部治理机制,实证检验外部治理机制对过度投资与管理层权力(包括管理层综合权力以及不同管理层权力维度)之间关系敏感性的影响。

2.3 理论分析和研究假设

管理层权力是不同权力维度指标的综合,不同权力变量对过度投资的影响可能不同。董事长与总经理两职兼任会降低董事会的独立性,使管理层无法得到有效监督,管理层可能会为私利实施过度投资[21]。管理层持股作为有效的激励机制,能够降低代理成本,使管理层与股东利益趋于一致,能够抑制管理层作出低效率的投资行为;而当管理层未能持有本企业股份或持股比重较低时,管理层可能会通过过度投资寻租[16]。独立董事能利用自身专业特长对管理层进行监督,较低的董事会独立性不利于对管理层进行有效监督,也不能有效约束管理层利用权力实施过度投资寻租的行为。学历水平越高的管理层,组织管理能力越强,越有能力做出有利于企业发展的决策,有利于降低过度投资。管理层任职年限越长,越可能带来管理层防御效应,管理层越有能力实施过度投资,从而降低投资效率。虽然不同权力维度变量对过度投资的影响可能不同,但综合来看,管理层权力的增大会增加企业的过度投资行为。此外,张丽平等[15]的研究也认为,管理层拥有的综合权力越大,管理层越有可能利用手中的权力寻租,过度投资行为越严重。在当前中国上市企业中,无论是民营上市企业还是国有上市企业,管理层均拥有较高的权力,对企业的经营决策具有控制权。在股权分散的上市企业中,管理层权力越大,股东或董事会对管理层的监督效果越弱,管理层越有可能将自身利益凌驾于股东利益之上,为追求自身私利而进行权力扩张的欲望越强,越有可能实施过度投资。因此,本研究提出假设。

H1管理层权力越大,企业过度投资行为越严重。

缺乏有效的外部治理机制会导致管理层权力的膨胀,并进一步引发管理层寻租行为。作为重要的外部治理机制,外部大股东有动机和能力监控管理层的行为,外部大股东的存在能够带来严密的监控和审查,并通过经理人市场的竞争评价机制,影响管理层的市场声誉和人力资本,可以有效缓解股东与管理层之间的代理问题,降低管理层利用权力寻租的行为,从而降低过度投资对管理层权力的敏感性。产品市场竞争程度会影响股东对管理层实施监督和制约,激烈的市场竞争能够限制管理层的机会主义行为,激励管理层更努力的工作,促使管理层做出有利于企业发展的决策,从而降低管理层利用权力实施过度投资的行为。因此,本研究提出假设。

H2外部大股东持股和产品市场竞争能显著抑制管理层利用权力实施过度投资的行为,从而降低过度投资-管理层权力关系的敏感性。

3 研究设计

3.1 数据来源和样本选取

本研究选取2006年至2013年中国主板上市企业数据为样本,并将下列数据进行剔除。①金融及保险类上市企业;②数据缺失和数据明显异常的上市企业;③审计师出具否定意见和拒绝发表意见审计报告的上市企业;④ST、*ST和PT的上市企业。最终得到5 820个样本数据,数据均来源于CSMAR数据库。

3.2 变量说明

(1)过度投资

借鉴Richardson[20]和李万福等[1]的研究,本研究采用(1)式度量过度投资,即

NIt=α0+α1DEBt-1+α2SIt-1+α3CAt-1+α4GRt-1+

α5AGEt-1+α6RETt-1+α7NIt-1+α8∑Yl+

α9∑INDj+ε

(1)

其中,t为年数;NIt和NIt-1分别为第t年和第(t-1)年新增的固定资产、在建工程和长期投资;DEBt-1为第(t-1)年年末财务杠杆,采用资产负债率衡量;SIt-1为第(t-1)年年末企业规模,采用年末总资产的自然对数衡量;CAt-1为第(t-1)年年末现金持有量,采用货币资金占资产总额的比值衡量;GRt-1为第(t-1)年年末企业成长性,采用营业收入增长率衡量;AGEt-1为第(t-1)年年末上市年限,采用企业上市年龄的自然对数衡量;RETt-1为第(t-1)年年末股票投资报酬率;Yl为年度虚拟变量;INDj为行业虚拟变量;α0为常量;α1~α9为回归系数;ε为拟合残差,即实际投资水平与最优投资水平偏离的投资额,当ε>0时表示过度投资[20]。

(2)管理层权力

在中国上市企业中,总经理作为企业的最终代理人,位于企业科层结构的顶端,对企业的战略决策起主导作用,因此本研究以总经理为研究对象。借鉴张丽平等[15]的研究,本研究分别采用两职兼任、董事会独立性、管理层持股、管理层学历水平、管理层任职年限等维度指标衡量管理层权力。

总经理同时兼任董事长将降低董事会对管理层的监督,总经理更有能力实现自身意愿,管理层权力更大;本研究采用虚拟变量衡量两职兼任,若总经理同时兼任董事长取值为1,否则取值为0。董事会独立性越高,越能有效监督管理层的投资决策,并有效约束管理层滥用权力的行为;采用虚拟变量衡量董事会独立性,若独立董事人数占董事会规模的比重小于样本企业均值取值为1,否则取值为0。管理层持股能够降低其他监控机制对管理层的监控力度,增加管理层对企业决策的影响力,从而增大管理层权力;采用虚拟变量衡量管理层持股,若总经理持有本企业股份取值为1,否则取值为0。管理层的学历水平越高,所拥有的专业知识越多,能力越强,越能在企业中占据一席之地,管理层权力越大;采用虚拟变量衡量管理层学历水平,若管理层为硕士研究生及以上学历取值为1,否则取值为0。任职期限长的管理层在企业中的声望越高,控制的资源越多,拥有的权力越大;采用虚拟变量衡量管理层任职年限,若管理层任职年限大于样本均值取值为1,否则取值为0。最后,将上述管理层权力维度变量加和,得到管理层综合权力。

(3)外部治理机制

本研究选取外部大股东持股和产品市场竞争两个变量衡量外部治理机制。根据熊小舟等[5]的研究,中国上市企业,特别是国有上市企业普遍存在“一股独大”的现象,第1大股东往往担当内部股东角色,而其他股东则扮演外部股东角色。通过对本研究样本数据进行分析发现,约有68.230%的样本企业为第1大股东参与企业的经营管理,能够对管理层实施监督和制衡的外部大股东主要是第2大股东至第5大股东。因此,采用第2大股东至第5大股东持股比重的合计衡量外部大股东持股。外部大股东持股比重越高,越有动机和能力对管理层进行监控。根据Kim等[24]的研究,本研究采用赫芬达尔指数(HHI)衡量产品市场竞争程度,赫芬达尔指数越小,行业中相同规模的企业越多,市场竞争越激烈。计算公式为

(2)

其中,Xk为企业k的销售额,X为行业内所有企业销售额合计,K为行业内企业数量。

(4)控制变量

本研究采用财务杠杆、企业规模、现金持有量、盈利能力、企业成长性、行业虚拟变量和年度虚拟变量作为控制变量。各变量定义见表1。

3.3 研究模型的建立

为检验H1和H2,本研究建立回归模型,即

(3)

(4)

表1 变量定义Table 1 Variables Definition

4 实证研究

4.1 描述性统计

表2给出样本数据的描述性统计结果。样本企业中,过度投资的均值为0.056,中位数为0.023,表明样本企业普遍存在一定程度的过度投资现象。管理层综合权力的均值为2.300,中位数为2.000,表明样本企业的总经理普遍拥有较高的权力。两职兼任的均值为0.116,表明约有11.600%的样本企业总经理同时兼任董事长,总经理和董事长由同一人兼任的情况并不普遍。以董事会独立性衡量的管理层权力的均值为0.458,表明约有45.800%的企业独立董事比重小于样本均值。以管理层持股衡量的管理层权力的均值为0.265,表明约有26.500%的样本企业总经理在本企业持有股份,管理层股权激励并不普遍。以管理层学历衡量的管理层权力的均值为0.510,表明约有51.000%的样本企业总经理具有硕士研究生及以上学历,学历水平普遍较高。以管理层任职年限衡量的管理层权力的均值为0.610,表明约有61.000%的企业管理层任期超过样本均值。外部大股东持股比重的均值为0.225,标准差为0.804,表明不同样本企业之间外部大股东持股差异较大。赫芬达尔指数的均值为0.049,最大值为0.372,表明存在一部分竞争程度较低的样本企业。

表2 描述性统计Table 2 Descriptive Statistics

为考察2006年至2013年样本企业过度投资发展变化情况,本研究按照样本企业赫芬达尔指数和外部大股东持股的均值将全部样本划分为高竞争子样本、低竞争子样本以及高外部持股子样本、低外部持股子样本4组,分别考察各年度过度投资的均值和中位数,结果见表3。由表3可知,2006年至2013年,就过度投资的均值和中位数来看,高竞争子样本整体低于低竞争子样本;外部持股比重高的子样本整体低于外部持股比重低的子样本。初步表明产品市场竞争程度越激烈、外部大股东持股比重越高,管理层过度投资行为越谨慎。

4.2 相关性分析

表4给出主要变量之间的Pearson相关性分析结果。由表4可知,过度投资与管理层综合权力显著正相关,两职兼任、管理层持股和管理层任职年限3个权力维度指标也均与过度投资存在显著相关关系,初步表明样本企业管理层权力可能会对过度投资产生影响。管理层综合权力与外部大股东持股和赫芬达尔指数均存在显著相关关系;除董事会独立性外,其他管理层权力维度均与赫芬达尔指数存在显著相关关系;两职兼任、管理层持股和管理层任职年限3个权力维度均与外部大股东持股存在显著相关关系。初步表明外部大股东持股和产品市场竞争对样本企业管理层权力具有一定影响。

4.3 回归分析

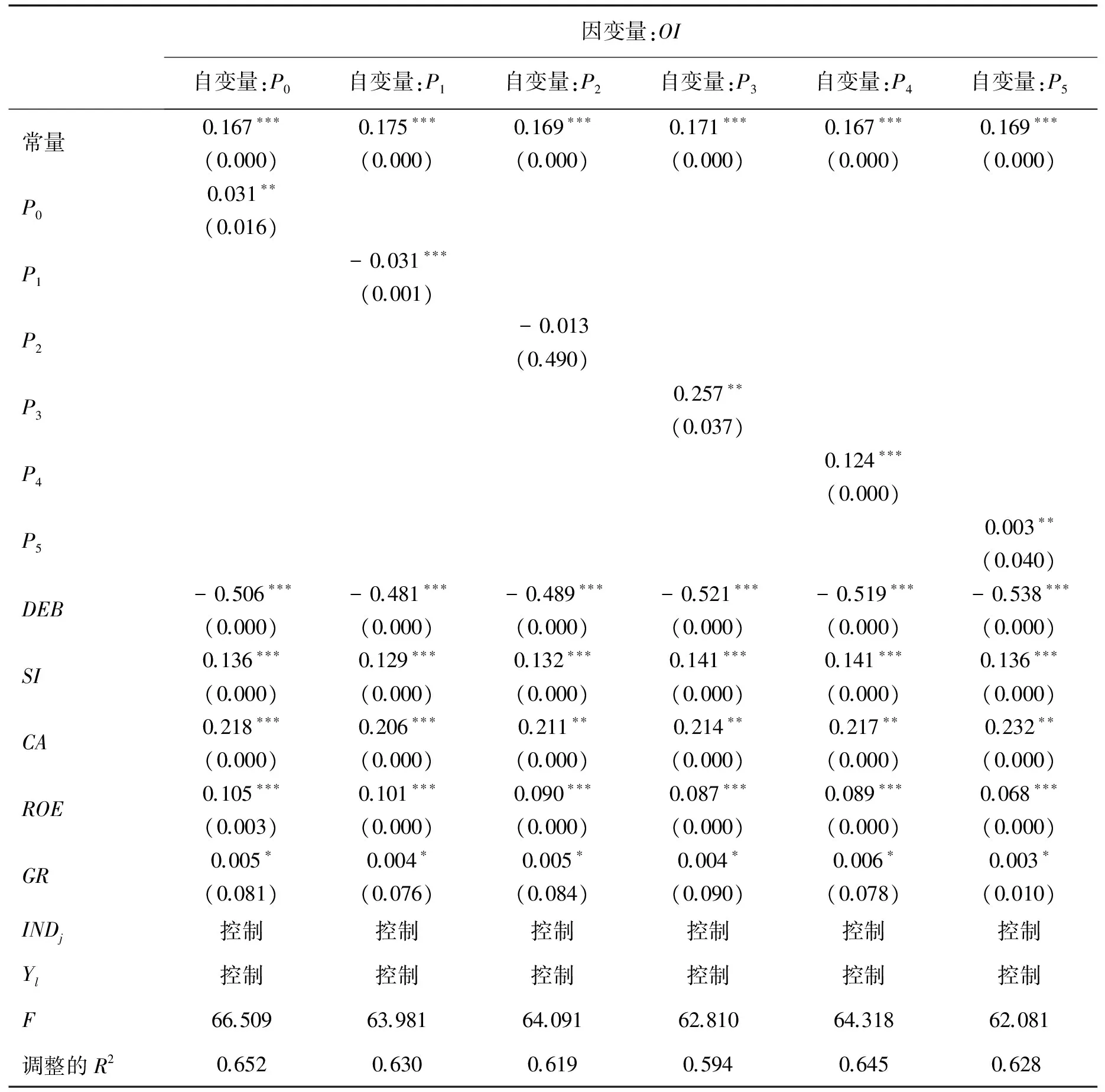

(1)管理层权力对过度投资的影响

为了验证H1,首先在不考虑外部大股东持股和产品市场竞争的情形下,以管理层权力变量为自变量进行多元回归分析,结果见表5。由表5可知,过度投资与管理层综合权力之间在0.050水平上显著正相关,H1得到验证。这一结果表明,作为企业运营的核心领导者,管理层综合权力越大,管理层越有能力寻租,过度投资现象越严重。

表4 变量之间的Pearson相关性分析Table 4 The Pearson Correlations Analysis of Variables

注:***为在0.010水平上显著相关,**为在0.050水平上显著相关,*为在0.100水平上显著相关,下同。

表5 管理层权力对过度投资的回归结果Table 5 The Regression Results of Managerial Power on Overinvestment

注:括号内数据为p值,下同。

不同管理层权力维度对过度投资的影响各不相同。其中,过度投资与两职兼任之间的相关性系数为-0.031,且在0.010水平上显著相关,表明当总经理兼任董事长时,总经理能够做出同时兼顾股东利益和自身利益的投资决策,从而在一定程度上降低过度投资。过度投资与董事会独立性之间的相关性系数为-0.013,但不显著,表明董事会独立性对过度投资不存在显著影响,与委托代理理论的观点并不一致。出现这一结果的原因,一方面可能在于样本企业的独立董事比重较为接近,另一方面可能在于中国上市企业的独立董事并未充分发挥其监督作用。过度投资与管理层持股之间的相关性系数为0.257,且在0.050水平上显著相关,表明样本企业管理层持股对过度投资具有显著正向影响,这与Jensen等[16]的观点并不一致。出现这一结果的主要原因在于,2006年至2013年,持有本企业股权的管理层较少(根据表2,仅有26.500%的样本企业总经理持有本企业股份),样本企业并未实施有效的管理层股权激励,即未能充分发挥管理层持股的利益趋同效应,管理层可能会从自身利益出发,选择对自身有利的投资决策,从而导致过度投资发生。过度投资与管理层学历水平之间的相关性系数为0.124,且在0.010水平上显著相关,表明管理层学历水平越高,越可能通过过度投资寻租。管理层任职年限对过度投资在0.050水平上具有显著正向影响,表明管理层任职年限的增加会带来防御效应,导致管理层的“帝国建造”行为,从而引发过度投资。综合而言,样本企业管理层综合权力对过度投资具有显著正向影响,且其正向影响主要来自于管理层持股、管理层学历水平和管理层任职年限3个权力维度指标,而总经理与董事长两职兼任则能够减少企业过度投资行为。

(2)外部治理机制对过度投资-管理层权力敏感性的影响

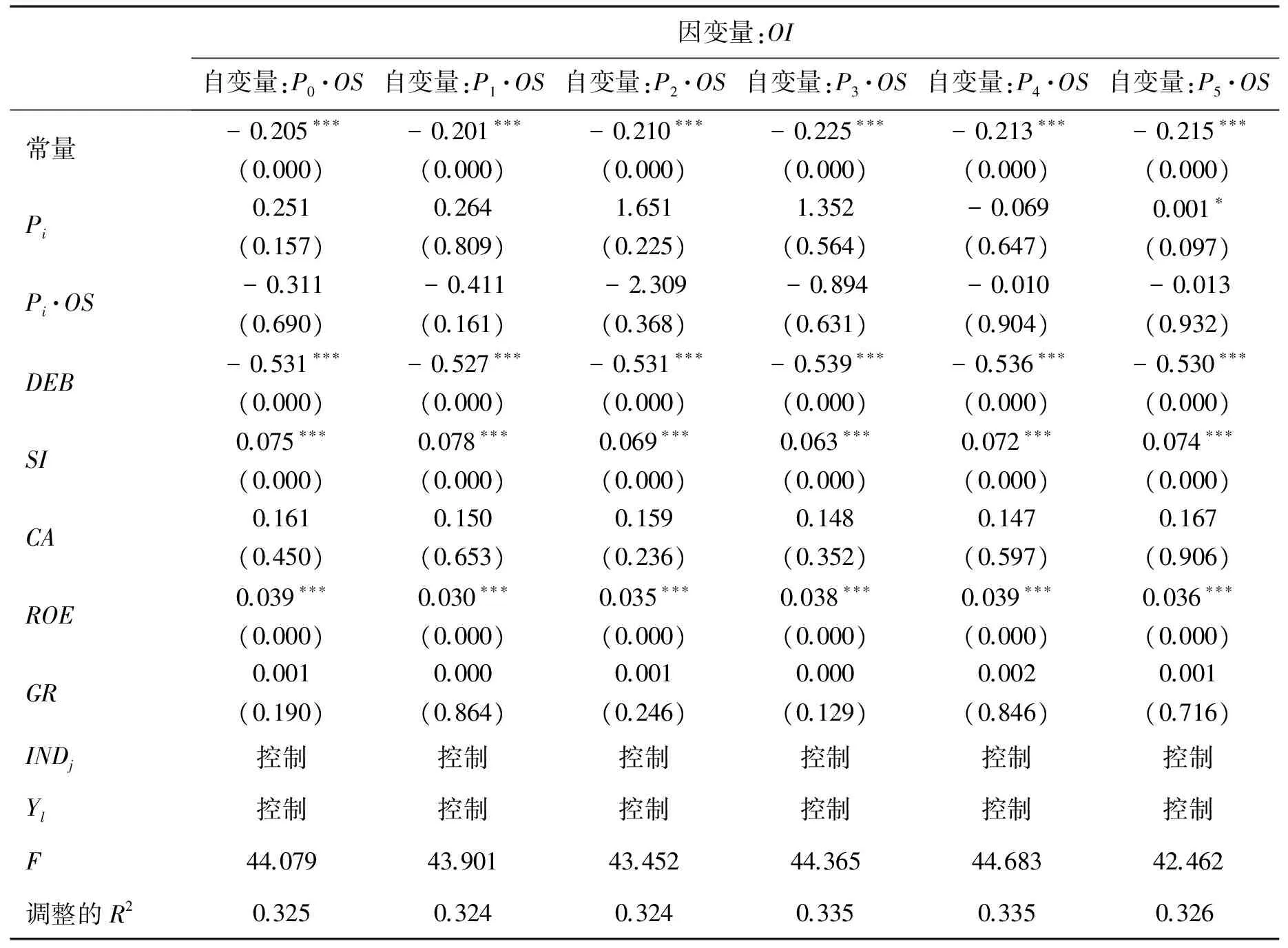

为考察产品市场竞争和外部大股东持股对过度投资-管理层权力敏感性的影响,本研究分别加入外部大股东持股与管理层权力的交互项、赫芬达尔指数的倒数与管理层权力的交互项,分别以(3)式和(4)式为基础进行回归分析,结果见表6和表7。由表6可知,当加入管理层权力与外部大股东持股的交互项后,过度投资与管理层综合权力的相关性系数由0.031升至0.251,但并不显著;管理层综合权力与外部大股东持股交互项的回归系数为负值但也不显著,H2得到部分验证。这一回归结果表明,外部大股东持股会显著影响过度投资与管理层综合权力的关系,外部大股东持股比重越高,对管理层进行监督的能力越强,越能有效降低管理层利用权力实施过度投资寻租的行为。

当考虑外部大股东持股的影响时,过度投资与两职兼任之间的相关性系数由-0.031上升至0.264,但并不显著;两职兼任与外部大股东持股交互项的回归系数也不显著。表明外部大股东的存在能显著影响两职兼任与过度投资的关系,在存在外部大股东监控的条件下,总经理与董事长是否两职兼任对过度投资并不具有显著影响。过度投资与董事会独立性的相关性系数为1.651,但并不显著,董事会独立性与外部大股东持股交互项的回归系数也不显著,表明董事会独立性对过度投资仍不具有显著影响。过度投资与管理层持股的相关性系数上升至1.352,但不再显著;管理层持股与外部大股东持股交互项的回归系数为负但同样不显著,表明外部大股东的存在能够有效改善管理层持股增加所带来的低效率投资行为。过度投资与管理层学历水平的相关性系数由0.124降至-0.069,且不显著;管理层学历水平与外部大股东持股的交互项也不显著。表明外部大股东的存在能够有效改善学历水平增加带来的过度投资行为。管理层任职年限对过度投资仍具有正向影响,但显著性水平从0.050降至0.100,且相关性系数由0.003降至0.001;管理层任职年限与外部大股东持股交互项的回归系数也不显著。表明外部大股东的存在能在一定程度上降低管理层任期增加所带来的防御效应,从而减轻管理层利用过度投资寻租的行为。由此可见,外部大股东的存在能够显著降低过度投资与各个管理层权力维度变量之间关系的敏感性,能够总体上约束管理层滥用权力实施过度投资的行为,有利于改善企业投资效率。

表6 外部大股东持股对过度投资-管理层权力敏感性的回归结果Table 6 The Regression Results of Ownership of Outside Blockholders on Overinvestment-Managerial Power Sensitivity

表7 产品市场竞争对过度投资-管理层权力敏感性的回归结果Table 7 The Regression Results of Product Market Competition on Overinvestment-Managerial Power Sensitivity

表7给出以赫芬达尔指数的倒数与管理层权力的交互项为自变量时的回归结果。由表7可知,当考虑产品市场竞争的影响时,过度投资与管理层综合权力的回归系数由0.031上升至0.376,但不再显著;赫芬达尔指数的倒数与管理层综合权力交互项的回归系数在0.050水平上显著为负。这一结果表明,激烈的产品市场竞争会约束管理层滥用权力实施过度投资的行为,在激烈的产品市场竞争环境中,企业面临更大的挑战和经营风险,管理层在投资决策时会更为谨慎,过度投资行为会相应减少,H2得到完全验证。

当考虑产品市场竞争的影响时,过度投资与两职兼任仍在0.010水平上显著负相关,且相关性系数达到-0.983;赫芬达尔指数的倒数与两职兼任交互项的回归系数在0.050水平上显著为正。表明在激烈的产品市场竞争环境中,兼任董事长的总经理会更多的兼顾股东和自身利益,能够做出更为有效的投资决策,从而降低过度投资行为。过度投资与董事会独立性的相关性系数为-0.821,但不显著;赫芬达尔指数的倒数与董事会独立性交互项的回归系数也不显著,表明董事会独立性对过度投资不具有显著影响。过度投资与管理层持股的相关性系数由0.257降至-1.042,且不再显著;赫芬达尔指数的倒数与管理层持股交互项的回归系数也不显著,表明激烈的产品市场竞争能够约束管理层持股增加带来的过度投资行为。管理层学历水平与过度投资的相关性系数由0.124上升至1.520,但并不显著;赫芬达尔指数的倒数与管理层学历水平交互项的回归系数在0.050水平上显著为负,表明激烈的产品市场竞争能够约束高学历管理层实施过度投资的行为,有利于提高企业投资效率。过度投资与管理层任职年限的相关性系数仍为正值,但并不显著;赫芬达尔指数的倒数与管理层任职年限交互项的回归系数也不显著,表明激烈的产品市场竞争能够有效约束管理层任职年限增加带来的过度投资效应。

综合表6和表7可知,外部大股东持股和产品市场竞争能显著影响过度投资与管理层综合权力以及不同权力维度变量之间的关系。作为有效的外部治理机制,外部大股东持股比重越高、产品市场竞争程度越激烈,越能有效约束管理层滥用权力的行为,企业过度投资行为越收敛,有利于企业投资效率的改善。

5 稳健性检验

为验证本研究结论的稳健性,以总经理向心性衡量管理层权力,重新做实证检验,以考察管理层权力对过度投资的影响以及产品市场竞争和外部大股东持股对过度投资-管理层权力关系敏感性的影响。总经理向心性是指企业中总经理的薪酬占企业管理层团队薪酬总和的比例,总经理向心性越高,总经理在管理层团队中的地位越重要,总经理权力越大。稳健性检验得出相同的实证研究结果。

6 结论

在两权分离的现代企业中,由于存在委托代理问题,管理层可能会为了自身私利而利用权力实施过度投资,有效的外部治理机制能够约束管理层权力的膨胀和管理层滥用权力寻租的行为。本研究以2006年至2013年中国上市企业数据为基础,分别采用产品市场竞争和外部大股东持股衡量企业外部治理机制,检验过度投资、管理层权力和外部治理机制三者的关系。研究结果表明,①中国上市企业管理层拥有的综合权力越大,管理层越有可能利用权力实施过度投资。任职年限长、学历水平高和持有本企业股份的管理层,更可能实施过度投资;但两职兼任能够降低过度投资行为,改善企业投资效率。②产品市场竞争和外部大股东持股均能显著影响过度投资与管理层权力的关系,外部大股东持股比重越高,越有动机和能力对管理层实施监督,能有效约束管理层利用权力实施过度投资的行为。激烈的产品市场竞争能够提高管理层投资决策的谨慎性,降低过度投资行为,提高投资效率。

本研究还存在一些不足有待进一步探索。①在研究对象的选择上,仅考虑了总经理权力对过度投资的影响,并未考虑其他管理层团队的成员,对于中国上市企业管理层团队的权力如何影响过度投资有待于进一步研究。②相对于国有上市企业,民营上市企业中总经理与董事长两职兼任的情形更为普遍,本研究在考察两职兼任对过度投资影响时未考虑国有企业与民营企业的差异。对于国有企业与民营企业中两职兼任对过度投资的影响是否存在差别,尚需要进一步研究。

[1]李万福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制?[J].管理世界,2011(2):81-99.

Li Wanfu,Lin Bin,Song Lu.The role played by the internal control in companies′ investment:Is it a promotion of efficiency or a repression thereof?[J].Management World,2011(2):81-99.(in Chinese)

[2]徐细雄,刘星.金融契约、控制权配置与企业过度投资[J].管理评论,2012,24(6):20-26.

Xu Xixiong,Liu Xing.Financial contract,allocation of control rights and overinvestment[J].Management Review,2012,24(6):20-26.(in Chinese)

[3]张功富,宋献中.我国上市公司投资:过度还是不足?基于沪深工业类上市公司非效率投资的实证度量[J].会计研究,2009(5):69-77.

Zhang Gongfu,Song Xianzhong.Measuring inefficient investment by listed companies in China:Overinvestment or underinvestment?[J].Accounting Research,2009(5):69-77.(in Chinese)

[4]Giroud X,Mueller H M.Corporate governance,product market competition,and equity prices[J].The Journal of Finance,2011,66(2):563-600.

[5]熊小舟,李仕明,李金.外部大股东、掏空行为与公司绩效:来自我国IPO公司的经验证据[J].系统工程,2008,26(5):15-22.

Xiong Xiaozhou,Li Shiming,Li Jin.Outside blockholders,tunneling behavior and corporate performance:An empirical evidence from China′s IPO firms[J].Systems Engineering,2008,26(5):15-22.(in Chinese)

[6]Shleifer A,Vishny R W.Large shareholders and corporate control[J].Journal of Political Economy,1986,94(3):461-488.

[7]Edmans A.Blockholder trading,market efficiency,and managerial myopia[J].The Journal of Finance,2009,64(6):2481-2513.

[8]Jensen M C.Agency costs of free cash flow,corporate finance,and takeovers[J].The American Economic Review,1986,76(2):323-329.

[9]Officer M S.Overinvestment,corporate governance,and dividend initiations[J].Journal of Corporate Finance,2011,17(3):710-724.

[10] Frésard L,Salva C.The value of excess cash and corporate governance:Evidence from US cross-listings[J].Journal of Financial Economics,2010,98(2):359-384.

[11] Fu F.Overinvestment and the operating performance of SEO firms[J].Financial Management,2010,39(1):249-272.

[12] Meo F D.Overinvestment,subsequent earnings management,and CEO tenure[J].Spanish Journal of Finance and Accounting,2014,43(3):217-240.

[13] 辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007,42(8):110-122.

Xin Qingquan,Lin Bin,Wang Yanchao.Government control,executive compensation and capital investment[J].Economic Research Journal,2007,42(8):110-122.(in Chinese)

[14] 詹雷,王瑶瑶.管理层激励、过度投资与企业价值[J].南开管理评论,2013,16(3):36-46.

Zhan Lei,Wang Yaoyao.Management incentive,over-investment and firm values[J].Nankai Business Review,2013,16(3):36-46.(in Chinese)

[15] 张丽平,杨兴全.管理者权力、管理层激励与过度投资[J].软科学,2012,26(10):107-112.

Zhang Liping,Yang Xingquan.Managerial power,management incentive and over-investment[J].Soft Science,2012,26(10):107-112.(in Chinese)

[16] Jensen M C,Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[17] 唐雪松,周晓苏,马如静.上市公司过度投资行为及其制约机制的实证研究[J].会计研究,2007(7):44-52.

Tang Xuesong,Zhou Xiaosu,Ma Rujing.Empirical research on over-investment behavior and its constraint mechanism in China′s listed companies[J].Accounting Research,2007(7):44-52.(in Chinese)

[18] 李云鹤,李湛.管理者代理行为、公司过度投资与公司治理:基于企业生命周期视角的实证研究[J].管理评论,2012,24(7):117-131.

Li Yunhe,Li Zhan.Managerial agency behavior,corporate over-investment and corporate governance:Empirical study from the perspective of corporate lifecycle[J].Management Review,2012,24(7):117-131.(in Chinese)

[19] Chung K H,Pruitt S W.Executive ownership,corporate value,and executive compensation:A unifying framework[J].Journal of Banking & Finance,1996,20(7):1135-1159.

[20] Richardson S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2/3):159-189.

[21] 姜付秀,伊志宏,苏飞,黄磊.管理者背景特征与企业过度投资行为[J].管理世界,2009(1):130-139.

Jiang Fuxiu,Yi Zhihong,Su Fei,Huang Lei.The background characteristics of managers,and the behavior of enterprises′ overinvestment[J].Management World,2009(1):130-139.(in Chinese)

[22] 张兆国,刘亚伟,亓小林.管理者背景特征、晋升激励与过度投资研究[J].南开管理评论,2013,16(4):32-42.

Zhang Zhaoguo,Liu Yawei,Qi Xiaolin.Research on management background characteristics,promotional incentive and over-investment[J].Nankai Business Review,2013,16(4):32-42.(in Chinese)

[23] Zhang H,Su Z.Does media governance restrict corporate overinvestment behavior?Evidence from Chinese listed firms[J].China Journal of Accounting Research,2015,8(1):41-57.

[24] Kim E H,Lu Y.CEO ownership,external governance,and risk-taking[J].Journal of Financial Economics,2011,102(2):272-292.

[25] 谭云清,刘志刚,朱荣林.产品市场竞争、管理者激励与公司绩效的理论与实证[J].上海交通大学学报,2008,42(11):1823-1826.

Tan Yunqing,Liu Zhigang,Zhu Ronglin.Product market competition,managerial incentives and firm performance:Theory and evidence[J].Journal of Shanghai Jiaotong University,2008,42(11):1823-1826.(in Chinese)

[26] Ammann M,Oesch D,Schmid M M.Product market competition,corporate governance,and firm value:Evidence from the EU area[J].European Financial Management,2013,19(3):452-469.

[27] Schmidt K M.Managerial incentives and product market competition[J].The Review of Economic Studies,1997,64(2):191-213.

[28] 简建辉,黄毅勤.外部治理机制与企业过度投资:来自中国A股的经验证据[J].经济与管理研究,2011(5):63-71.

Jian Jianhui,Huang Yiqin.External governance mechanisms and corporate over-investment:From the empirical evidence of Chinese a shares[J].Research on Economics and Management,2011(5):63-71.(in Chinese)

[29] Bebchuk L A,Fried J M,Walker D I.Managerial power and rent extraction in the design of executive compensation[J].The University of Chicago Law Review,2002,69(3):751-846.

[30] 金玉娜,张志平.机构投资者能抑制过度投资吗?基于机构投资者异质性的经验证据[J].东北财经大学学报,2013(1):20-26.

Jin Yuna,Zhang Zhiping.Can institutional investors reduce over-investment:Empirical evidence based on the heterogeneity of institutional investors[J].Journal of Dongbei University of Finance and Economics,2013(1):20-26.(in Chinese)

ManagerialPower,ExternalGovernanceMechanismandOverinvestment

Tan Qingmei1,Chen Xin1,Zhang Na1,Dong Xiaofang2

1 College of Management and Economics, Tianjin University, Tianjin 300072, China 2 Tianjin Intelligent Technology Engineering Center of Finance and Taxation, Tianjin 300170, China

The board of listed firms with dispersed ownership cannot be expected to bargain fairly with managers. As a result, managers with strong power may engage in empire building which will lead to rent seeking by overinvestment. Due to such investment inefficiency, managerial overinvestment can decrease the firm value and its shareholders′ wealth. Effective external governance mechanism plays a significant role in restricting the managerial rent seeking by overinvestment.

managerial power;external governance mechanism;product market competition;ownership of outside blockholders;overinvestment

Date:December 24th, 2014

DateMay 7th, 2015

FundedProjectSupported by the National Natural Science Foundation of China(71002104)

Biography:Tan Qingmei(1975-,Native of Tianjin), Doctor in Management and is an Associate Professor in the College of Management and Economics at Tianjin University. Her research interests include corporate finance, etc. E-mail:tanqm@tju.edu.cn.

F272

A

10.3969/j.issn.1672-0334.2015.04.006

1672-0334(2015)04-0059-12

2014-12-24修返日期2015-05-07

国家自然科学基金(71002104)

谭庆美(1975-),女,天津人,管理学博士,天津大学管理与经济学部副教授,研究方向:公司财务等。E-mail:tanqm@tju.edu.cn

In this paper, the product market competition and the ownership of outside blockholders are employed as proxies of external governance mechanism respectively. As important external governance mechanism, product market competition can affect the management supervision of shareholders, and provide additional information used to mitigate moral hazard and agency costs. In return, it will constraint the excessive expansion of managerial power and the managerial rent seeking. Compared with other shareholders, outside blockholders have both motivation and ability to supervise the managerial behavior. The higher the ownership of outside blockholders is, the more supervision of outside blockholders will lead to less managerial rent seeking.

This paper investigates the impact of managerial power on overinvestment and the impacts of product market competition and ownership of outside blockholders on overinvestment-managerial power sensitivity. Our sample includes listed firms on China′s main board market during the period from 2006 to 2013. We employ Hirshmann-Herfindahl index as measurement of product market competition, and ownership of the second largest shareholder to the fifth largest shareholder as measurement of outside blockholders′ ownership. And we use univariate analysis and multivariate regression analysis method to do the empirical analysis.

The results show that the comprehensive managerial power has significantly positive impacts on the overinvestment of listed Chinese firms provided not taking into the account of the impacts of product market competition and ownership of outside blockholders. It indicates that mangers with stronger power are more likely to engage in the overinvestment to extract private interests. The managers with longer tenure or higher education background, or the managers who own stake are more likely to seek rents by overinvestment; while the duality of a manager and a chairman has strong negative impacts on overinvestment. This paper does not come to the conclusion that there is significant relationship between overinvestment and board independence.

The results also show that both product market competition and ownership of outside blockholders have significantly influences on overinvestment-managerial power sensitivity. The higher ownership of outside blockholders and stronger product market competition can reduce managerial overinvestment. The results suggest that both product market competition and ownership of outside blockholders can decrease managerial overinvestment and improve investment efficiency of the listed Chinese firms.

□