大中型商业银行经营发展的新特征和新动向

———上市银行最新经营业绩分析

2015-12-23胡婕熊园

胡婕 熊园

大中型商业银行经营发展的新特征和新动向

———上市银行最新经营业绩分析

胡婕 熊园

今年以来,受经济增长放缓、经济结构调整、市场需求下滑等多重因素影响,我国银行业面临的宏观形势日趋严峻,经营压力有所加大。在分析13家A股上市银行(以下简称“13行”)2015年前三季度业绩的基础上,本文总结了今年以来大中型商业银行经营发展呈现的六个特征,并提出下一阶段商业银行的关注要点。这13行包括5家大型银行(工行、建行、中行、农行和交行)以及8家中型银行(招商银行、中信银行、民生银行、兴业银行、浦发银行、光大银行、华夏银行和平安银行)。

一、2015年大中型商业银行经营发展的六个特征

特征一:净利润增速进入个位数时代

国内经济下行对商业银行经营的影响已经逐步显现,上市银行的净利润、营业收入增速明显下降。

从净利润看,前三季度13行净利润总和为10138亿元,较去年同期仅增191亿元,同比增速为1.9%,较去年同期的9.6%显著下降。除平安银行外,其他12行的净利润增速均降至个位数,五大行平均增速则跌破1%,仅为0.78%。

营业收入增长情况好于净利润。2015年前三季度,13行共实现营业收入26777亿元,同比增加994亿元。其中:五大行同比增速大幅下滑,由去年同期的11.7%降至5.7%,工行营收总额及同比增速连续三季居五大行之首;8家中型银行同比增速为19.9%,低于去年同期的23.7%。

特征二:非息收入占比持续提升,收入结构不断优化

受资本市场活跃、银行加速推进转型等因素影响,即使在减费让利的背景下,多家上市银行的非利息收入仍保持了较高增速,资产托管、收付委托和各类理财业务正在成为重要的收入增长点。三季度,13行非息收入延续增长态势,非息收入平均同比增速高达25.5%。

营收构成有三个看点:一是除了兴业银行,其他各行的净利息收入占比较今年年初均出现不同程度下降,但相比今年上半年,除了民生银行和华夏银行,其他11行均有所上升。二是中型银行非息收入占比上升快,8家中型银行平均占比28.6%,高出五大行平均占比2.7个百分点,其中招行、民生、浦发、光大和平安的非息收入同比增速均在40%以上,民生银行非息收入占比已近4成,为13行最高,招行和平安紧随其后;三是除兴业外,其他12行手续费及佣金收入占比均较今年年初有所上升,平均增幅中型银行高出五大行2.1个百分点,农行(16.36%)为13行最低,民生(32.67%)为13行最高。

特征三:规模驱动业绩增长,拨备拖累净利增速

从五大行净利润增长的贡献因素分解看,前三季度,规模扩张仍是最大的拉动因素,而拨备计提成为拖累净利润放缓的最大因素,大幅拉低净利润增速5.68个百分点。

特征四:存款增速回升,但在负债中的占比有所下降

受互联网金融、利率市场化(不对称降息等)、股市火爆等多重因素影响,2015年前两个季度各行存款增速普遍降低,但受6月中旬股票市场大幅下跌影响,部分存款回流银行体系,前三季度各行存款增速均有所提升,13行平均同比增速为10.1%(去年末、今年一季度、今年二季度分别为8.4%、7.4%和5.7%)。

虽然存款增速较为理想,但从负债结构看,存款占比均较上年同期明显下降,同业往来负债占比除了招行、光大和华夏下降外,其他10家均有所上升。同业负债可缓解负债端压力,但对负债稳定性存在一定影响。

特征五:大中型银行息差变动产生背离

商业银行息差变动有三个看点:一是五大行与中型银行的变动趋势发生一定背离,五大行的NIS和NIM均较去年同期至少下降9个BP,中型银行中有5家银行息差不降反升;二是上半年民生银行息差降幅最大,达27个BP,不过较2015年一季度末仅收窄1个BP;三是平安银行息差升幅最大,NIS和NIM分别增长25个和21个BP至2.51%、2.71%,主要由于其大力发展贷贷平安、新一贷等高收益产品,并提高了同业资产的占比。

表1 13行营业收入构成变化情况(单位:%)

特征六:不良贷款率持续攀升,资产质量承压

2015年三季度,13行不良贷款总额达8969亿元,较年初增加2378亿元;其中,五大行6825亿元,较年初增加1763亿元。农行不良贷款额总额和增幅均为五大行最高;中型银行中,招商银行不良贷款额急剧增加至434亿元,较年初增加155亿元,增幅达55%。

13行不良率继续上升,平均为1.5%。其中,农行不良率“破2”达到2.02%,为13行最高;招商银行和兴业银行上升较快,分别为1.6%和1.57%,仅次于农行。

从风险抵补情况看,各行拨备覆盖率均有所下降。较年初,五大行平均下降41.7个百分点至174.8%,中型银行平均下降27.2个百分点至186.6%。

表2 2015年前三季度五大行净利润增长贡献因素分解

表3 2015年三季度13行负债构成(单位:%)

二、值得重视的三个同业动向

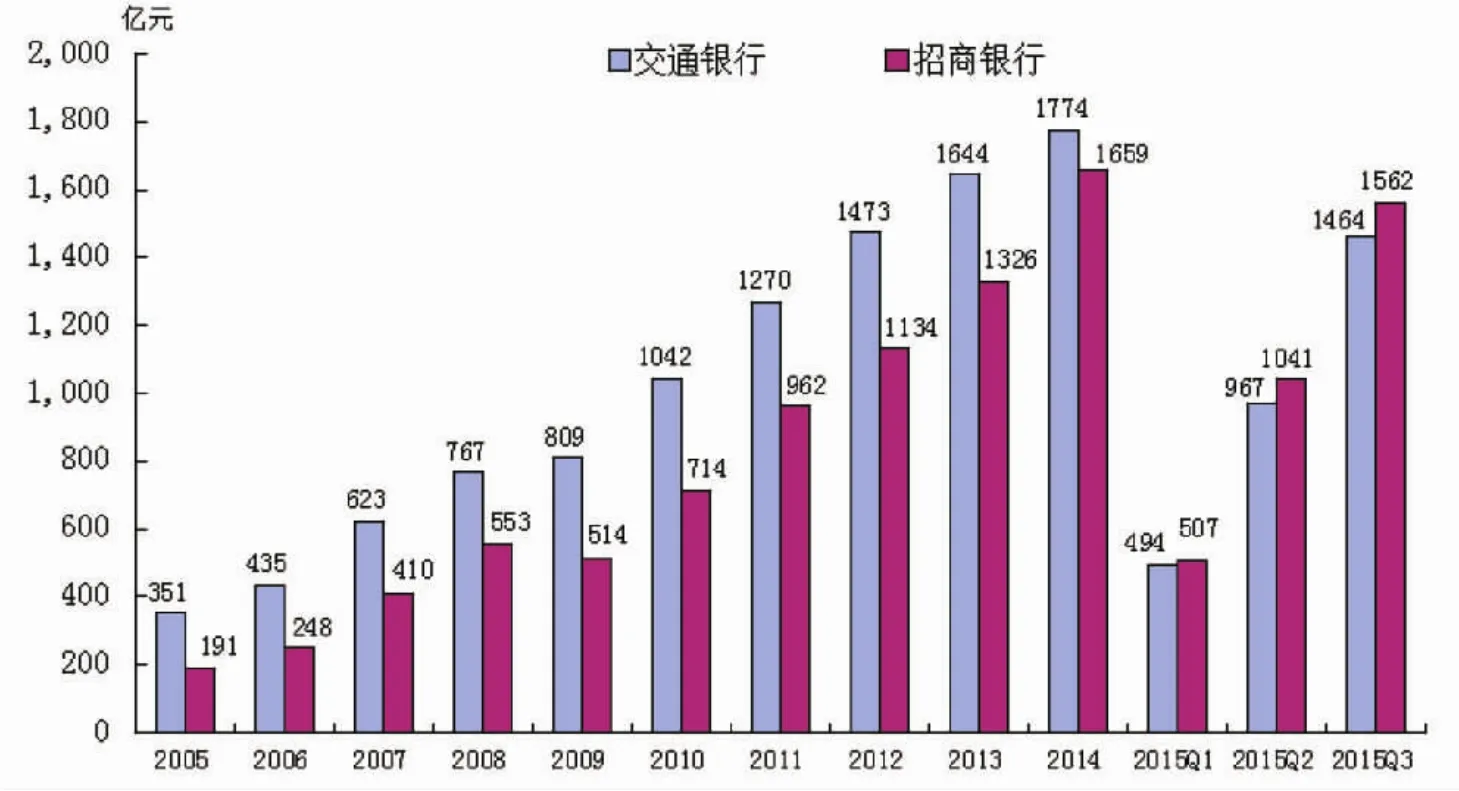

(一)招行营业收入对交行“弯道超越”

自2015年一季度,招行的营收总额已连续三个季度超越交行,跻身前五。作为一家中型银行,招行在资产规模仅为交行七成左右的情形下,实现了营业收入对交行的超越。通过分析,招行营收超越交行的主要原因一方面源于招行长期致力于零售业务发展而形成的独特优势。另一方面源于招行代理业务、托管业务和票据转贴现业务等的快速发展。

表4 2015上半年13行NIS和NIM的变化

表5 2015三季末13行资产质量情况

(二)平安银行盈利增长“一枝独秀”

2015年前三季度,平安银行营收增势迅猛,高达30.2%,自2013年三季度以来连续9个季度为13行最高;净利润同比增长13%,是13行中唯一一家仍保持两位数增速的。

从数据分析看,其盈利稳定增长主要受益于投行、托管、理财、结算等业务的快速发展。三季度平安银行手续费及佣金净收入、投行业务实现非息收入和托管费收入同比增幅分别高达58%、101.3%和130.1%。

2013年初,平安银行确立了“三步走”战略目标,即未来3-5年以对公业务为主,进入股份制银行第二梯队;5-8年对公和零售业务并重,进入股份制银行第一梯队;8-10年后成为以零售业务为主的商业银行。同时,推出以公司、投行、零售、同业“四轮”驱动业务发展,明确将贸易融资业务、小微金融服务、信用卡、汽车金融等作为重点推动的战略业务。如此靓丽的业绩表现在一定程度上表明,近年来平安银行的战略转型开始取得成效。

图1 近年来交行、招行营业收入对比

(三)分拆经营“风生水起”

2015年以来,各行已经或正通过控股其他金融子公司、业务部门分拆等多种方式实现经营转型,力图发挥金融牌照的协同效应,提升综合金融服务能力。特别是,在中银航空租赁赴港上市、建行养老金业务分拆等银行系分拆经营频发的情形下,未来商业银行分拆子公司单独上市的趋势有可能越发明显,信用卡、租赁、投行、私人银行、养老金等各子公司或业务部门也有被分拆的可能。随着互联网+火爆发展,互联网理财、小额支付、电商平台等银行互联网金融业务部门分拆的可能性也将不断加大。

三、下一阶段关注要点

1.利率市场化加速推进对商业银行的影响

我国利率管制已于2015年全部放开,这将深刻改变国内金融市场的发展格局,带来商业银行经营战略决策的重大变化。同时,真实反映市场资金供需平衡关系的主流银行利率报价机制将替代官定利率,成为市场利率的新基准;金融产品服务的市场化定价体系将全面建立,差异化利率定价将成为银行利率定价的新常态,以利率为基础的金融产品创新将迎来大发展时期。这些变化给商业银行经营发展将带来全新的机遇和挑战。因此下阶段有必要继续关注利率市场化对商业银行利差、盈利以及同业竞争策略等的影响。

2.资产质量走势跟踪

透过不良贷款的“前身”——关注类贷款,部分银行资产质量三季度显现一定的企稳迹象。2015年三季度披露了关注类贷款的7家上市银行中,交通银行、平安银行、兴业银行、南京银行和宁波银行等5家关注类贷款占比均有所下降,其中,兴业银行降幅最大,三季度环比下降30个基点至2.73%,继一季度关注类贷款占比达到峰值后连续两个季度环比下降;同时,平安银行三季度关注类贷款环比降低0.16个百分点,逾期90天以上贷款环比更是降低了0.42个百分点,是近3年来首次出现负增长。有观点判断部分银行资产质量已现拐点,而我们认为这样的判断为时尚早,仍需观测宏观经济的走势与银行的转型成效。

3.新形势下银行业竞争呈现的新特征

经营环境的变化对银行业竞争产生深远影响。一方面银行竞争将更趋激烈,另一方面,随着更多竞争主体入局,银行竞争将更趋复杂。从大中型银行的关系看,中型银行的竞争力提升已经对大型银行产生了一定冲击。以往中型银行对大型银行的影响更多体现在某个或某几个细分领域,而2015年招行营业收入超越交行,这在一定程度上体现出了对交行的全面赶超;中型银行非息收入占营业收入的比重也已超过大行,而几年前还是大行领先。未来几年是核心竞争力的重塑期,谁能更快更好地适应环境变化,谁才在未来竞争中占据优势地位。因此,关键时期的各类同业竞争举措都值得密切关注。

栏目主持:王梦琪 薛谷香