“一带一路”下的产业投资机会

2015-12-23中国工商银行城市金融研究所课题组

中国工商银行城市金融研究所课题组

“一带一路”下的产业投资机会

中国工商银行城市金融研究所课题组

“一带一路”是目前世界上跨度最大的国家合作平台,围绕“五通”建设推进,将为中国和沿线地区国家在基础设施建设、产能合作、旅游经济、海洋经济、能源和生态环保等产业领域带来广泛的区域经济合作和产业投资机遇。

一、基础设施互联互通的重大机遇

基础设施互联互通是“一带一路”建设的优先领域。理论研究及实践经验均表明,基础设施对促进增长、创造就业和提高生产力至关重要。对现代化和高效基础设施的投资是经济增长和繁荣的重要支柱。根据投入产出测算,基建投资的带动作用更大,尤以对下游产业的推动作用最大。根据IMF的研究,投资支出对GDP比率上升1个百分点,同年的产出水平将提高约0.4%,四年后将提高1.5%。尤其是“一带一路”沿线以新兴和发展中经济体为主,在加速工业化和城市化的进程中,基础设施投资需求也十分迫切。据预测,2020年之前,亚洲地区(除中日韩)每年基础设施投资需求量约为8000亿美元;拉美地区为弥补该地区基础设施不足的状况,需将基建投资占GDP比重由目前的2.7%提升至6%以上,基建资金缺口每年为1700亿美元;非洲地区每年的基建投资缺口也达1000亿美元。应注意的是,不同沿线国家的基础设施投资需求存在明显差异和不同的发展重点。见表1对“一带一路”沿线主要基础设施建设国家的基建需求进行预测,可以发现各地在交通、电力、通讯,以及水与卫生四大领域的需求差异很大。

同时,中国拥有世界最大规模的基础设施建设能力,且在部分行业的技术水平上具有国际领先水平,特别是在电力、水利、工业等领域成绩突出。据美国《工程新闻记录》(ENR)统计,水利领域全球业绩前10位的承包商中中国企业占据3席,电力领域多达4席。在高铁、电信、风电、核电等领域,中国企业也因技术能力和经验获得了国际市场的青睐。中国支持和鼓励中国企业与世界各国和地区开展基础设施领域的互利合作、分享建设技术和经验。《2015世界投资报告》显示,在“一带一路”等一系列区域合作倡议下,亚洲基础设施领域吸引外国投资不断上升。中国企业在亚洲的基础设施投资日益活跃,成为区域基础设施最大投资方之一。随着“一带一路”战略的稳步推进,中国对外投资今后几年有望继续增长。在投资总量增长的同时,中资企业亦应区分不同沿线国家的现实条件与需求,结合当地基础设施发展重点有针对性地增加投入。

二、国际产能合作的机遇

产能合作是“一带一路”建设的重要领域之一,正如李克强总理所言,推动国际产能和装备制造合作是新阶段下以开放促进发展的必由之路。经过多年的快速发展,我国装备制造业已形成了门类齐全、具有相当技术水平和成套水平的完整产业体系,产业规模已连续5年居全球第一。国际产能和装备制造合作步伐不断加快,2014年我国装备制造业出口额达到2.1万亿元人民币,大型成套设备出口额约1100亿美元,与一些国家的产能合作取得积极成效。今年3月,中国与哈萨克斯坦签订产能与投资合作备忘录,合作框架内双边商业协议共28个,总金额约236亿美元,涉及钢铁、有色金属、平板玻璃、炼油、水电、汽车等多领域的产能合作。最近,俄罗斯、印尼,埃及、巴基斯坦、阿尔及利亚领导人都表示,愿积极与中方开展产能合作。印尼政府制定的2015至2019年中期经济发展规划显示,当前印尼钢铁产量仅700万吨、水泥产量6000万吨、电解铝产量25万吨,造船能力仅有80万吨载重,同时玻璃、石化、通讯设备、光伏、铁路装备等行业发展相对滞后。而上述产业恰是中国优势产能所长。

“一带一路”战略下的区域经济合作深化将有力促进沿线国家与中国开展产能合作。2015年5月,国家发改委正式发布了《关于推进国际产能和装备制造合作的指导意见》,明确了推进国际产能合作的“两个重点”:一是将与我国装备和产能契合度高、合作愿望强烈、合作条件和基础好的发展中国家作为推进国际产能和装备制造合作的重点国别,并积极开拓发达国家市场,以点带面,逐步扩张。二是将钢铁、有色、建材、铁路、电力、化工、轻纺、汽车、通信、工程机械、航空航天、船舶和海洋工程等12个行业作为推进国际产能和装备制造合作的重点领域,分类实施,有序推进。在政策的支持下,中国地方政府和企业也已积极行动。河北省计划于2023年前,将2000万吨钢铁,3000万吨水泥和1000万吨重量箱的玻璃转至国外。国内玻璃纤维龙头企业浙江巨石集团“巨石埃及”项目去年正式投产,首期投资2.23亿美元,设计年玻璃纤维产能8万吨,全部建设成后年产量将达20万吨。投产以来,产销两旺、效益突出。可以预见,以国际产能和装备制造业合作为契机,中国对沿线国家的直接投资和双向贸易往来将继续保持较快增长。

三、旅游经济将进入快速发展期

事实上,早在“一带一路”战略提出之前,丝绸之路旅游作为以跨国界、跨洲际生态环境、自然资源、历史文化和人文活动为主要吸引物的旅游活动与项目集合体,已逐渐为沿线各国政府、学界和旅游业界所关注和重视。1988年,联合国教科文组织(UNSECO)和联合国开发计划署(UNDP)启动的“丝绸之路研究计划”,开启了丝绸之路国际旅游合作大门。2013年“丝绸之路经济带”和“21世纪海上丝绸之路”战略构想的提出,标志着丝绸之路旅游资源开发与国际旅游合作进入了新的历史阶段。据世界银行和世界旅游组织统计,截至2013年丝绸之路沿线各国共拥有自然保护区18 404个、世界自然遗产

地62个、世界文化遗产地382个,自然保护区旅游资源占全球比重为74.7%,自然遗产旅游资源占全球比重为32.1%,文化遗产旅游资源占全球比重为50.9%。2012年,丝绸之路沿线65个国家共接待国际入境游客5.07亿人次,占全球总量(10.35亿人次)的 48.99%,实现旅游收入4913.47亿美元,占全球总量(10750亿美元)的45.71%。目前,丝绸之路沿线区域已成为世界旅游资源的主要富集区和国际旅游经济发展的重要增长极。

表1 基础设施投资需求占预测GDP(2010-2020)的比例

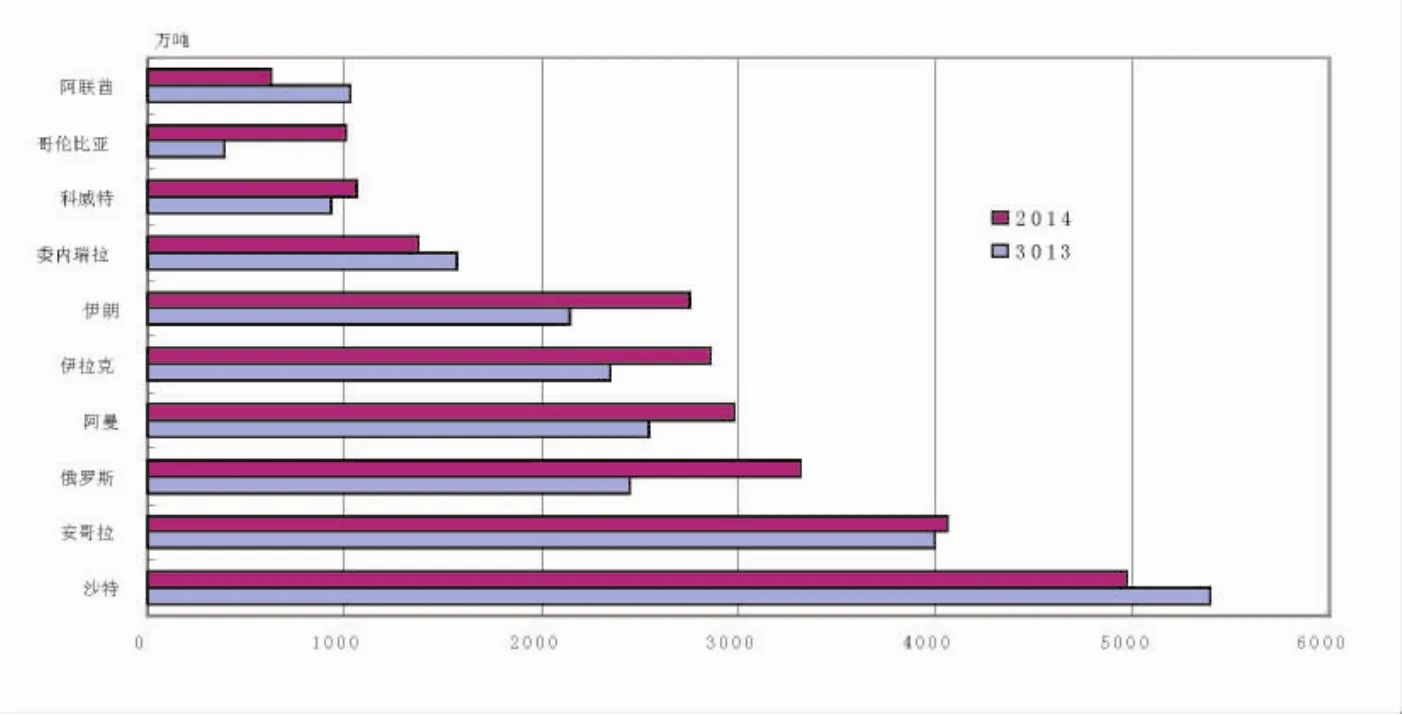

图1 2013-2014年最大的10个对华原油供应国

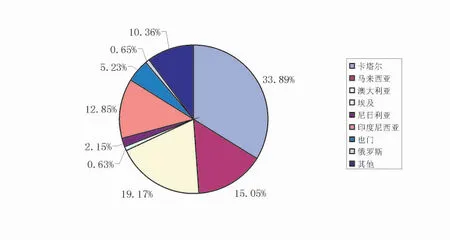

图2 2014年液化天然气进口来源国分布

实证研究显示,丝绸之路旅游经济在空间上呈现“两心三带”格局特征,即中欧(德国)、南欧(意大利)、中东(土耳其)和东亚(中国)旅游经济总量比重较大;东欧(俄罗斯)、东南亚(马来西亚)旅游经济发展迅速,海上丝绸之路和第二、三亚欧大陆桥两端的新兴经济体国家和欧洲发达国家占据丝绸之路旅游经济主导地位。2012年,丝绸之路东西两端的欧洲区和亚太区全年接待国际入境游客人数分别占世界总量的52%和23%。据世界旅游组织(UNWTO)预测,到2030年世界国际入境游客接待量将达18亿人次,包括中国在内新兴市场国家接待的游客将超过发达国家。其中,所占比重最多的地区仍为欧洲区(41%)和亚太区(30%),非洲区和中东区所占比重也将由2012年的5%、5%增长至7%、8%。可以说,丝绸之路东西两端连接世界两大主要旅游目的地和客源市场,未来旅游市场开发潜力巨大。2014年中国公民的出境游也超过了1亿人次,国际旅游收入达到569亿美元,增长率超过10%,计划到2020旅游业占GDP比重超过5%。“一带一路”战略的推进将为沿线各国联合开发广阔的旅游市场创造更有利的政策条件,更灵活的商业合作模式以及更充足的金融支持。

四、海洋经济发展潜力巨大

中国具备发展海洋经济优越的自然条件,拥有1.8万公里的大陆海岸线、200多万平方公里的大陆架和6500多个岛屿;海洋生物资源丰富,共有海洋生物两万多种,占世界海洋生物总数的25%以上;截至2011年,在我国海域已发现具有商业开采价值的海上油气田38个,石油储量约9亿吨,天然气储量约2500多亿立方米;海盐产量约占世界的30%。近些年来,中国的海洋经济一直保持较快发展,2014年产值接近1万亿美元,相当于我国GDP总额的10%。“一带一路”贯穿太平洋和大西洋,沿线国家具有丰富的海洋资源,未来中外企业围绕海洋经济的投资合作发展潜力巨大。

以被誉为“千岛之国”的印度尼西亚与中国的合作为例,2013年,习近平主席在印度尼西亚国会发表演讲时表示,东南亚地区自古以来就是海上丝绸之路的重要枢纽,中国愿同东盟国家加强海上合作,发展好海洋合作伙伴关系,共同建设21世纪海上丝绸之路。2014年,习主席表示印尼佐科总统提出的建设海洋强国理念和中国提出的建设21世纪海上丝绸之路倡议高度契合,同时两国领导可以对接发展战略,推动两国海上合作。围绕海上丝绸之路,中印两国主要有以下三个层次的合作:从国家层面,中方设立中国—东盟海上合作基金,推动双方在海洋科研与环保、互联互通、航行安全与搜救以及打击海上跨国犯罪等领域的合作。随着习主席在印尼国会发表历史性演讲,中国—东盟海上合作基金也转型为服务于建设中国—东盟海洋伙伴关系、建设21世纪“海上丝绸之路”的综合海上合作平台。从区域层面,北部湾区域合作,一湾连印尼、马来西亚等7国。随着北部湾经济区的成立和海上丝绸之路的兴起,北部湾经济区已成为中国与印尼等东盟国家的区域性物流基地,商贸基地和加工制造基地。北部湾的防城港是连接大西南和东南亚的枢纽,也成为了中国—东盟自由贸易区重要的节点城市和海上东盟连接的重要交通枢纽。从港口层面,钦州港全力开辟中国—东盟海上大通道,钦州港有关部门紧紧抓住升格为国家级经济技术开发区、国务院批准进一步扩大钦州港口岸对外开放、钦州保税港区封关运营,以及中石油千万吨炼油项目稳产达产等多重发展机遇。为进一步巩固通往东盟“海上桥头堡”的地位,钦州港加快推进30万吨级航道、码头及一大批10万吨级集装箱泊位建设。

为促进我国与“一带一路”沿线国家围绕海洋经济的投资合作,国家海洋局在《2015年全国海洋经济工作要点》中特别强调,要深入贯彻落实《丝绸之路经济带和21世纪海上丝绸之路建设战略规划》以及分工要求,发挥沿海地区的积极性和自主性,以重大项目、重大工程和重大政策为抓手,以海水淡化、海洋生物医药等领域为重点,合作建立一批海洋经济示范区,打造企业投资合作平台,引导涉海企业走出去。

五、能源资源和生态环保合作的机遇

2014年,中国石油进口3.08亿吨,同比增长5.7%,石油对外依存度59.5%,天然气对外依存度32.2%。多年来,中东、非洲和亚太地区一直是中国原油和天然气最重要的供给国,2014年,中东和非洲两地区原油进口合计占比超过70%,前十大对华原油供应国中有6个为中东国家,分别是沙特、伊朗、阿曼、伊拉克、阿联酋和科威特(见图1)。同年,我国液化天然气共计进口1988.09万吨,前八大来源国进口量占比近90%(见图2)。其中,从国别看,卡塔尔是第一大来源国,占比33.89%;从地区来看,亚太为第一来源地区,马来西亚、澳大利亚、印尼合计占比达47.07%。管道天然气主要进口自土库曼斯坦和乌兹别克斯坦,2014年从两国的进口量分别为 1874.34万吨和 178.73万吨。可以说,“一带一路”沿线国家与中国之间有着天然密切的能源合作基础,彼此互为最重要的能源供给方和能源需求方。能源资源合作包括清洁能源合作是“一带一路”的重要领域之一,在新时期的绿色丝路上,中国与沿线国家有很多大项目和中长期大合同,有许多生态城和大量环保产品、环保科技的合作规划,这些都是对沿线国家实现经济可持续增长意义重大。

课题组成员:樊志刚、马素红、王婕、郭可为、吕振艳

执笔人:王婕