Internet治理与代理成本——基于Google大数据的证据

2015-12-23曾建光王立彦

曾建光 王立彦

Internet治理与代理成本——基于Google大数据的证据

曾建光1王立彦2

(1.西南财经大学会计学院 四川成都 611130)(2.北京大学光华管理学院 北京 100871)

我国Internet普及率近年来得到迅速提升,影响力渗透到经济社会生活的各个方面。Internet成为企业利益相关者,特别是股东,能够有效形成合力,对管理层可能存在的代理问题产生治理效应,即构成Internet治理。Internet治理为改进我国弱投资者保护下的公司治理成为可能。但由于我国各地Internet普及率和投资者保护程度存在差异,Internet治理在我国具有空间特质。基于此,本文研究Internet治理对我国上市公司代理成本的影响。研究发现,Internet治理越好的地区,代理成本越低;对于负债治理较好的上市公司而言,其代理成本降幅度则较低。Internet治理在一定程度上能够有效降低管理层的私利行为,有助于完善公司治理及其相关制度的实施质量,促进资本市场的健康发展。

网络舆情 Internet治理 信息共享 公司治理 代理成本

一、引 言

所有权与管理权的分离,导致资本所有者与企业管理者之间存在基于合同的一种协作关系,资本所有者作为委托人委托管理者代为运营企业。这种双方之间基于契约的合作,资本所有者(委托人)与管理者(代理人)之间就存在企业经营风险的分担问题(Arrow, 1964;Wilson,1968)。一般而言,委托人能够通过投资组合分散这种风险,而代理人却无法做到(Eisenhardt,1989)。因此,委托人与代理人对于风险的态度和行为存在较大差异,由此,产生了代理问题。为了有效遏制可能存在的代理问题,确保委托人的利益获得有效保障,委托人设置了一系列公司治理的相关制度以减缓可能存在的代理问题。

但是制度是由人来设计,难免不存在缺陷和漏洞,此外,制度具有相对滞后性和固化特征,受到文化等因素的影响,导致公司治理在公司日常运营中总是存在这样或那样的问题。特别是,我国法律规定和法律实施质量进展较慢,投资者保护处于弱保护状态;各个地方的经济和文化也存在较大的差异、特有的城乡二元结构以及地方政府政绩考核的锦标赛等(周黎安、陶婧,2011),都导致我国公司治理整体水平偏低。

这些与我国资本市场得到迅猛发展的事实看似相悖。 La Porta et al.(1998,1999,2000)为这种相悖提出了一种解释:在投资者保护较弱的国家可能存在某些投资者保护的替代机制。基于这个思路,曾建光等(2013)认为造成这种相悖假象的原因是忽视了在Internet广为普及之下的Internet治理对于公司治理的补充和(或)替代作用,证明了Internet治理的存在和有效性,但没有给出Internet治理对于公司治理作用的直接证据。尚处于发展中的中国资本市场,作为现有公司治理的有益补充机制的Internet治理,在市场机制尚无法充分发挥作用的现实情况下,需要通过Internet治理触发公司治理在公司日常运营中的真正作用。

基于以上分析,本文遵循曾建光等(2013)的思路,从Internet治理对于我国上市公司现有公司治理的改善和强化作用的视角,考察Internet治理能否通过降低代理成本,进而达到公司治理较为理想的目标。本文研究发现Internet治理越好的地区,上市公司的代理成本愈低,而对于具有较强的负债治理的公司而言,Internet治理越好的地区,上市公司的代理成本降幅降低。研究表明, Internet治理对现有的公司治理形成了较好的补充或(和)替代作用,为完善我国公司治理提供了有益的帮助。

二、文献回顾及研究命题提出

由于委托人与代理人之间信息不对称性的存在(Grossman 和 Hart,1983)以及代理人存在道德风险的可能(Holmstrom,1979,1982),因此委托人需要通过设置一定的控制机制对代理人进行监督、控制与约束以尽量降低代理成本。为了实现代理成本的最小化,需要降低信息不对称性,委托人需要观察(获得)到一定量的信息,但是,信息的获取具有一定的交易成本(Eisenhardt,1989;Holmstrom,1979)。如果这种交易成本过大,则委托人没有激励去搜寻这种信息,就可能加重了代理成本。现有的文献都隐含假设,不同的委托人都是独立地去获取信息,各自形成封闭的、孤立的信息孤岛,不存在信息共享和信息交互。但是,随着Internet的普及率的逐年上升,越来越多的委托人依赖于Internet的应用——搜索引擎获得更多的信息,并通过Internet其他应用,如:博客,微博,BBS,社交网络等分享个人所拥有的信息,从而打破并连通了传统的信息孤岛,使得拥有不同信息的委托人能够获得增量信息。由于Internet使用的廉价性以及信息传输的及时性等特征,不同的委托人之间信息共享的交易成本近乎为零。因此,在Internet普及率较高的情景下,委托人能够观察到的信息较传统模式更多,更全面,而且委托人之间的合作更具可能性。结合传统委托代理框架和Internet带来的信息交易成本降低的能力,本文构建委托人与代理人的博弈分析矩阵,如图1所示。

图1 委托人与代理人之间的代理问题矩阵图

委托人 可观察不可观察 代理人努力A(可观察的,努力)B(不可观察的,努力) 不努力C(可观察的,不努力)D(不可观察的,不努力)

根据传统的委托代理框架,代理人是自利的、风险厌恶的,即使与委托人订立了契约,由于契约具有不完全性的特征和信息不对称性的存在,代理人能够选择努力工作还是不努力工作,而作为企业所有者的委托人由于没有实际运营企业,对于代理人的工作努力情况,只能是部分观察到。由此,构成了2×2的博弈矩阵。在A区,代理人的努力是可观察的,在这种情况下,不存在代理问题,Internet治理对代理人的这部分努力的激励效果有限;在B区,代理人的努力,委托人是观察不到的,存在信息不对称性,由于代理人的努力没有得到合理的定价,可能会导致代理问题的存在,Internet治理的存在,委托人能够通过Internet,如:社交网络,低成本地搜集到代理人的努力信息,不同的委托人可以把自己获得的信息与其他委托人进行分享,由于Internet信息分享的及时性和低成本性,使得信息得以迅速传播,委托人能够获得代理人的努力信息,进而对代理人的努力给以一定的激励,促进代理人更加努力工作。在C区,代理人的不努力能够被委托人观察到,但可能由于委托人激励的成本过高而导致代理问题的存在,Internet治理的存在,企业的其他股东会给予代理人更多的压力,在多方压力之下,代理人为了在经理人市场得到更好的定价不至于损害其个人的短期利益和长期利益,其必然会努力为委托人的利益努力工作。在D区,代理人的不努力,委托人无法观察到代理人的不努力,这是代理问题最严重的部分之一,Internet治理的存在,在一定程度上解决这部分的代理问题具有得天独厚的优势,在传统的信息交流和信息共享模式下,这部分代理问题一直是公司治理试图解决的重点所在。Internet的普及,使得代理人的是为委托人努力工作的信息,能够及时通过Internet传播,委托人能够通过Internet的应用(如:搜索引擎,BBS,社交网站等)获得这些信息,委托人通过很少的成本就能够获得代理人的努力信息。

根据以上分析可知:Internet治理的形成对于处于弱投资者保护下的我国上市公司而言,具有积极的治理作用。现有文献主要还是基于传统的信息交流模式下的公司治理的研究,鲜有研究考察Internet深入影响委托人与代理人之间及时和低交易成本的信息沟通与信息分享的背景之下,Internet治理对于代理成本的影响。

委托人与代理人之间的信息不对称是由于代理人拥有较多的与企业运营相关的私有信息,导致双方对于企业营运的认知偏差(Barnea et al.,1980),由此产生了代理问题。根据企业所有权结构的差异,代理问题可分为所有人与经理人之间的代理问题(Jensen 和 Meckling,1976,第一类代理问题)与大股东与小股东之间的代理问题( La Porta et al.,1999,第二类代理问题)两类。这两类代理问题在我国也普遍存在。公司治理是有效遏制这两类代理问题的必要手段之一,其中,外部董事制度一直被认为是解决股东与经理人之间存在的代理问题的重要机制之一。但是,由于外部董事聘请的机制以及不参与公司的日常运营等活动,独立董事能否真正发挥监督作用受到不少学者的质疑(叶康涛等,2011)。此外研究发现,信息技术的实施,有助于代理成本的降低(曾建光等,2012;曾建光等,2013)。但是,作为信息技术重要组成部分的Internet及其应用对于公司治理的影响的文献,作者却没有发现。

La porta et al.(2000)却认为公司治理效应有赖于投资者保护状态。由于公司治理只有在良好的投资者法律保护之下,才能够充分发挥其监督和约束管理者的机会主义行为( LaPorta et al.,2000)。而一项制度安排能否真正有效发挥其作用取决于制度设计的质量问题,即:制度文本本身的质量以及制度的贯彻与实施质量(La Porta et al.,1997;1998)

La Porta et al.(1998,1999,2000)指出:在投资者保护较差的国家(地区)可能存在某些投资者保护的替代机制。由于我国大陆地区各个地方由于其经济和文化的差异、特有的城乡二元化结构以及政府政绩考核的锦标赛特征等(周黎安,陶婧,2011),导致全国范围内制定的统一的上市公司的公司治理制度,具体到每一个地方的实施质量千差万别。我国上市公司的公司治理是否也存在某些替代机制能够弥补由于投资者弱保护可能造成的负面效应?随着IT技术特别是Internet的普及,Internet的显性或隐性社会作用具有公司治理的功效(曾建光等,2013),我们自然提出一个问题:在现有的制度环境之下,Internet治理能够有效对我国资本市场弱投资者保护下的公司治理起到补充或(和)替代的作用,那么其发生作用的路径是怎样的?Internet治理是否能减少企业的代理成本?本文从Internet治理的角度考察代理成本,以检验Internet治理对代理成本的影响,以期更好地考察在Internet影响无处不在的今天,我国上市公司的代理成本的变化。

三、研究假说与研究设计

由于所有权与经营权的分离,上市公司的管理层几乎都没有持有公司的全部股份,由此产生了管理层和股东之间的信息不对称并导致了代理问题,管理层在决策时就不再以股东利益最大化为目标,而是更多地考虑个人私利最大化的实现(Jensen 和 Meckling,1976)。为了减轻代理问题,提升资源配置效率和我国资本市场的健康发展,我国上市公司也借鉴成熟市场的做法,制定了公司法以及一系列公司治理制度,包括:董事会制度、独立董事制度等,以确保公司价值最大化。这些制度能否贯彻实施取决于制度的实施质量,而实施质量是否存在问题却很难观察到。

随着Internet普及率的上升,Internet的影响无处不在,一方面,上市公司的外部董事、董事会成员、监管层以及上市公司的股东自然会受到Internet上的投资者保护诉求的感染,作为不直接参与企业日常运营的股东,对于管理层管理的管理存在的代理问题了解的更为细致和周全,减少了股东与代理人之间存在的信息不对称性,对管理层的监督也更加具有针对性,进而会投入更加努力地去监督上市公司的管理层人机会主义行为;另一方面,关于管理层的行为信息通过Internet平台的传播,企业的利益相关者,特别是不直接参与企业日常运营的股东能够把各自掌握的信息进行共享,使得每个人拥有的信息量都获得了增加与长进,减少了委托人与代理人之间的信息不对称。也即:Internet治理的显性或隐性社会作用具有公司治理的功效(曾建光等,2013)。此外,根据图1中的委托人与代理人之间的代理问题矩阵图可知,在B区,C区和D区,Internet治理的出现,都能够降低委托人与代理人之间的信息不对称性。另外,由于我国大陆地区各个地方由于其经济和文化的差异、特有的城乡二元化结构以及政府政绩考核的锦标赛特征等(周黎安、陶婧,2011),导致了在全国范围内制定的统一的上市公司的公司治理制度,具体到每一个地方,其实施的质量存在较大差别。

根据以上分析我们认为,Internet治理越好的地区,投资者保护诉求越高,管理层受到的外界的压力也更大(曾建光等,2013),而且股东能够通过Internet获得更多的管理层行为的信息,降低了股东与管理层之间的信息不对称性,也能够更有效地监督管理层行为,因此,Internet治理越好的地区的上市公司的管理层受到的外在压力更大,受到股东的有效监督也更强。由此,我们认为,Internet治理越好的地区的上市公司,其代理成本也越低。故提出假说H1和H1a如下:

H1:Internet治理越好的地区的上市公司,其代理成本越低。

H1a:相对于非国有控股公司,Internet治理对国有控股公司代理成本的治理效应影响较小。

Jensen 和 Meckling(1976)指出,在代理问题中,包括债权人与管理层之间的利益冲突问题,管理层能够通过过度投资来实现个人利益的最大化。为了避免股东可能的风险转移,债权人会在合同中明确规定资金的使用(Jensen 和 Meckling,1976;Aghion 和 Bolton,1992),因此,负债是抑制过度投资的强有力的手段之一,负债的这种缓解过度投资的能力在新兴市场更为有效。负债会影响一个公司的流动性,客观上也就存在一定的治理效应。根据图1可知,Internet治理的存在,关注资金安全的债权人,会更努力地去搜集更多的管理层行为信息。而在我国投资者保护相关的法律基础还比较薄弱(杜巨澜,黄曼丽,2013),投资者保护制度的实施质量也不够理想,在破产法无法提供额外保护的情况下,债权人会要求更多的控制权(Brockman 和 Unlu,2009),甚至直接修改合同条款或者间接给管理层施压。另外,债权人不易观察到管理层的投资行为且获知这些信息的成本较高,因此债权人对于管理层的行为信息会特别关注,有强烈的获知欲,而Internet普及率的提高,为债权人能够低成本且比较及时地获取管理层行为的信息。

结合假说H1,我们认为,当负债的治理效应较高时,Internet治理对于企业代理成本的治理效应就会弱化一些。基于以上分析,提出假说H2和H2a如下:

H2:债权治理越好且所在地区的Internet治理也越好的上市公司,其代理成本降幅较低。

H2a:相对于非国有控股公司,Internet治理对债权治理较好的国有控股公司代理成本的治理效应影响较小。

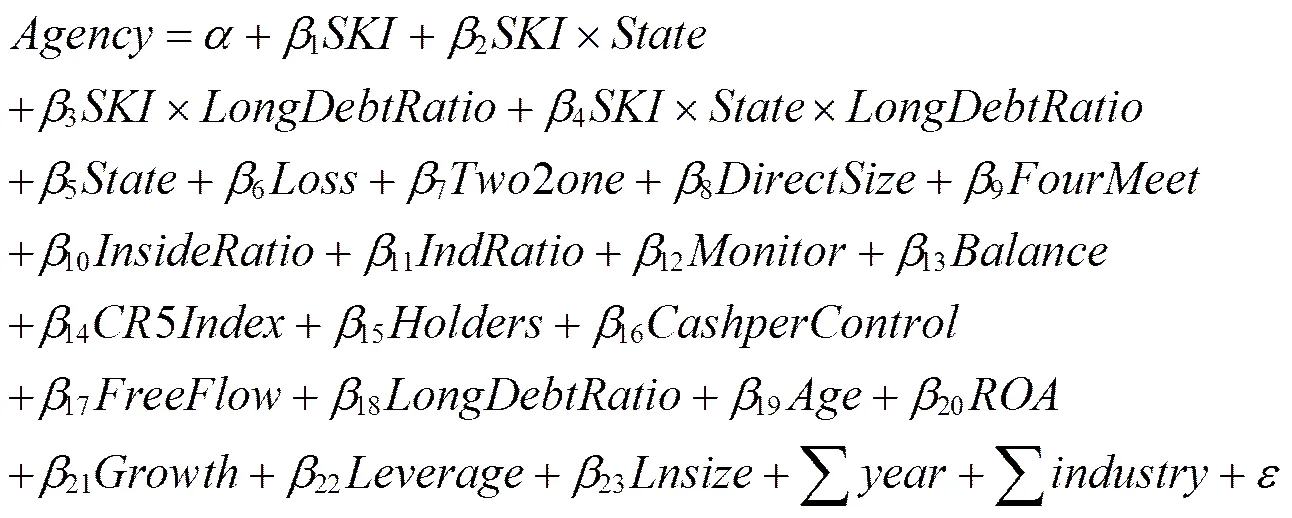

为了检验上述假说的正确性,设定研究模型(1)如下:

本文借鉴Ang et al.(2000),Singh 和Davidson III(2003)等的做法,采用两个指标度量代理成本:一是反映管理层在使用公司资源时决策情况的管理费用与营业总收入之比(Agency1),该指标越大,表明代理成本越高;另一个是反映管理层利用公司资源的效率情况的总资产周转率(Agency2),该指标越大,表明代理成本越低。本文仿照曾建光等(2013)的做法,采用Google搜索引擎中的拆迁的网络关注度作为Internet治理(SKI)的测度变量。为了测度中国式拆迁的关注度,本文采用https://www.google.com/trends/上的与拆迁相关的Google搜索指数作为测度变量。模型(2)中的变量的定义如表1所示。

表1 模型(1)中的变量定义表

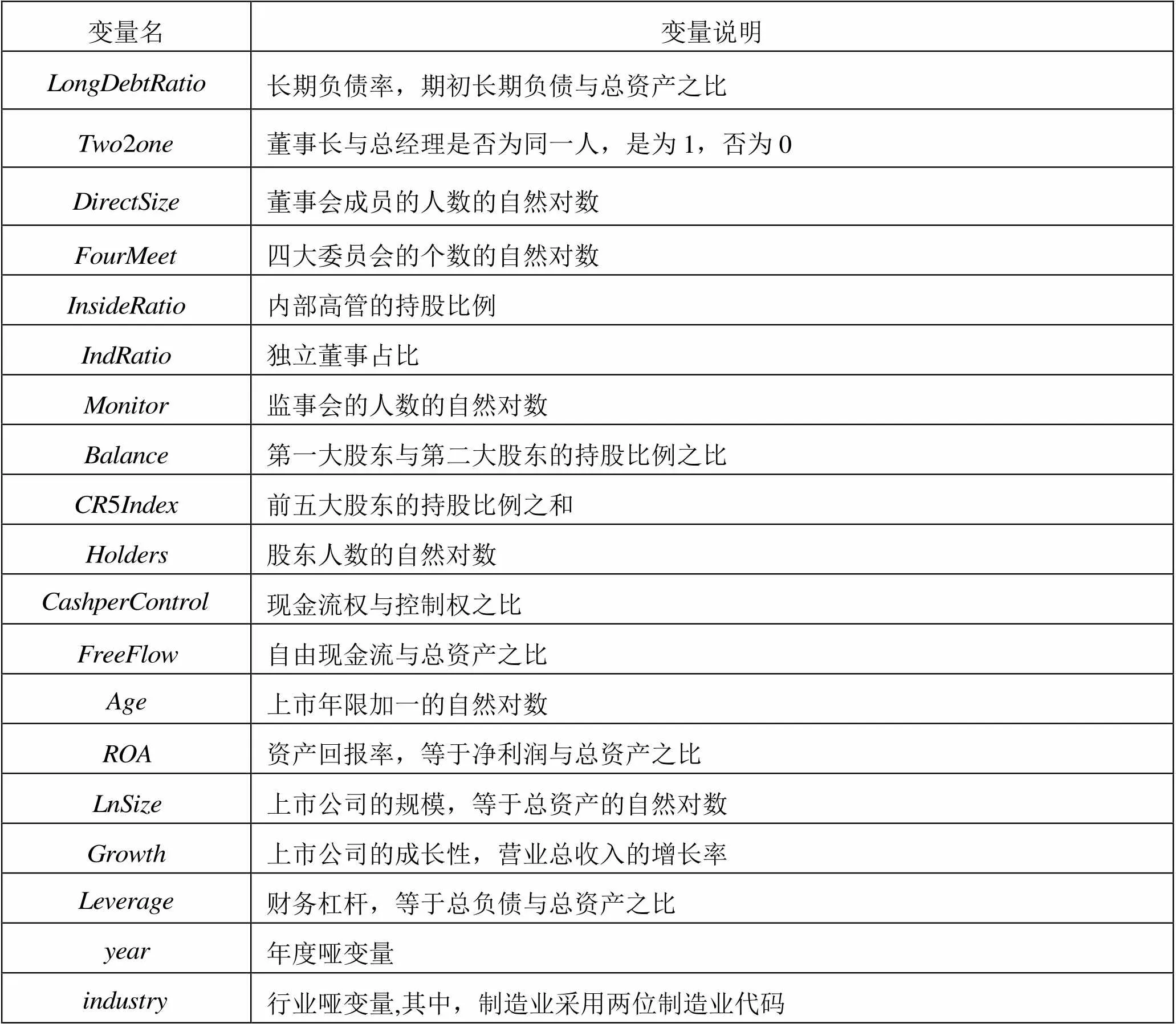

变量名变量说明 长期负债率,期初长期负债与总资产之比 董事长与总经理是否为同一人,是为1,否为0 董事会成员的人数的自然对数 四大委员会的个数的自然对数 内部高管的持股比例 独立董事占比 监事会的人数的自然对数 第一大股东与第二大股东的持股比例之比 前五大股东的持股比例之和 股东人数的自然对数 现金流权与控制权之比 自由现金流与总资产之比 上市年限加一的自然对数 资产回报率,等于净利润与总资产之比 上市公司的规模,等于总资产的自然对数 上市公司的成长性,营业总收入的增长率 财务杠杆,等于总负债与总资产之比 年度哑变量 行业哑变量,其中,制造业采用两位制造业代码

四、样本选择与回归结果

(一)样本选择

本文选取的公司治理、财务数据样本数据均来自于2004—2012年CSMAR数据库,Internet治理的数据来自Google搜索引擎的Google趋势[①]。之所以选择2004—2012年的数据,是因为Google搜索指数始于2004年。本文选取的样本数据为我国A股上市公司,并对数据进行了如下的处理:(1)金融行业与其他行业的会计准则具有较大差异,故遵循研究惯例,剔除金融行业上市公司;(2)剔除管理费用等于和高于营业总收入的观测;(3)剔除相关变量缺失的观测;(4)为了消除异常值的影响,对连续变量进行1%—99%水平的winsorize处理。最后得到9264个有效观测值。其描述统计如表2。

从表2中Panel A的描述统计可知,管理费用率(Agency1)的均值和中位数分别为0.023和0.000,极值分别为0.544和-0.134,说明各个公司的管理费用率差异较大。总资产周转率(Agency2)的均值和中位数分别为0.104和0.000,极值分别为2.474和-1.083,说明各个上市公司的总资产利用率存在较大差异。Internet治理的均值和中位数分别为3.587和3.951,极值分别为4.615和0.000,说明各个地方的Internet治理效应存在较大差异。表2中的Panel B描述的是Internet治理(SKI)2004-2012年间的描述统计。

表2中的Panel C描述的是Internet治理(SKI)与中国市场化指数(legal)的相关系数表的情况(由于中国市场化指数最新只到2009年,所以,我们的相关系数只是报告了2004-2009年的相关系数)。根据La Porta et al.(1997)等的研究,加强法律对投资者保护是各国改善公司治理和促进金融发展最为根本的途径之一,也即:法律制度的质量有助于提升公司治理的质量及其在公司日常运营中发挥更有效的作用,是对现有的公司治理有益的补充和增益(曾建光等,2013)。此外,影响公司治理的非法律制度(extra-legal institutions)主要包括:公众舆论压力、产品市场竞争、道德规范的内在约束、文化、工会压力以及税务机制的监督等。在当今时代,Internet成为了形成公众舆论压力的主要平台之一,因此,我们对Internet治理(SKI)与中国市场化指数(legal)的相关系数进行描述,结果见表2中的Panel C(右上角表示的是Pearson相关系数,左下角表示的是Spearman相关系数)。从表2的Panel B可知,各个省(直辖市)的Internet治理(SKI)与各个省(直辖市)的市场化指数高度相关,这从一个侧面表明,Internet治理(SKI)与现有的各省的投资环境或治理环境具有较强的相关性。

Panel BInternet治理指数与中国市场化指数(樊纲等,2011)的相关系数表(Pearson和Spearman)

表2 描述统计

Panel A 样本的描述统计 变量均值中位数标准偏差最大值最小值 Age2.2022.3030.5973.1350.000 ROA0.0280.0280.0670.209-0.284 Growth0.5100.3860.5794.8920.021 Leverage0.5380.5360.2281.5610.077 Lnsize21.60921.5421.15624.77818.895

SKIlegal SKI1.000 0.681 legal0.744 1.000

(二)检验结果

表3和表4分别报告模型(1)的以销售费用率(Agency1)和总资产周转率(Agency2)为因变量的省直辖市——年度的聚类(Cluster)的回归结果。

在表3中,模型1考察的是Internet治理(SKI)对销售费用率度量的代理成本的影响。在模型1中,Internet治理(SKI)的系数显著为负。表明,Internet治理越好的地区,上市公司的管理层受到的监督更多,管理层的机会主义行为会有所收敛,也即:上市公司所在地的Internet治理对上市公司以销售费用率度量的代理成本具有显著抑制作用。假设H1得到了检验。

表3的模型2考察的是Internet治理与国有控股公司(State)的交乘项(SKI×State)对于以销售费用率度量的代理成本的影响。模型2中的SKI×State的系数为正,但不显著。表明,Internet治理具有广泛性,无论是否是国有控股公司,Internet治理都具有较强的监督等治理作用,也即:Internet治理对于以销售费用率度量的代理成本的治理效应,国有企业与非国有企业没有显著差异影响。

表3的模型3考察的是Internet治理与长期负债(LongDebtRatio)的交乘项(SKI×LongDebtRatio)对以销售费用率度量的代理成本的影响。模型3中的交乘项SKI×LongDebtRatio的系数显著为正。表明,对于长期负债较高的公司而言,由于负债治理效应较强,关注资金安全的债权人,会更努力地去搜集更多的管理层行为信息,上市公司所在地的Internet治理对这些公司的治理效应就稍弱一些,也即:Internet治理对负债治理效应较强的上市公司的以销售费用率度量的代理成本缓解程度较低。假设H2得到了检验。

表3的模型4综合了模型2和模型3,Internet治理与国有控股公司(State)的交乘项(SKI×State)和Internet治理与长期负债(LongDebtRatio)的交乘项(SKI×LongDebtRatio)的系数都具有显著性,与模型2和模型3相对应的系数的显著性保持了较好的一致性,这表明,Internet治理对于以管理费用率度量的代理成本的治理效应具有较好的一致性。

模型1模型2模型3模型4 FreeFlow0.0040.0040.0040.004 (0.44)(0.46)(0.41)(0.46) LongDebtRatio0.028***0.029***-0.016-0.010 (2.83)(2.86)(-0.67)(-0.44) Age0.007***0.007***0.007***0.007*** (4.42)(4.33)(4.37)(4.35) ROA-0.244***-0.244***-0.240***-0.243*** (-6.46)(-6.46)(-6.34)(-6.43) Growth0.0020.0020.0020.002 (0.83)(0.86)(0.89)(0.83) Leverage-0.007-0.008-0.007-0.008 (-0.82)(-0.84)(-0.80)(-0.85) Lnsize-0.026***-0.026***-0.027***-0.026*** (-15.93)(-15.91)(-16.18)(-15.94) 年度controlledcontrolledcontrolledcontrolled 行业controlledcontrolledcontrolledcontrolled F值33.73***32.98***32.69***32.84*** Adj R-Sq0.22630.22660.22570.2268 N9264926492649264

注:(1)***,**,*分别表示在1%,5%和10%水平下显著;(2)括号内的数值为双尾T值,下同。

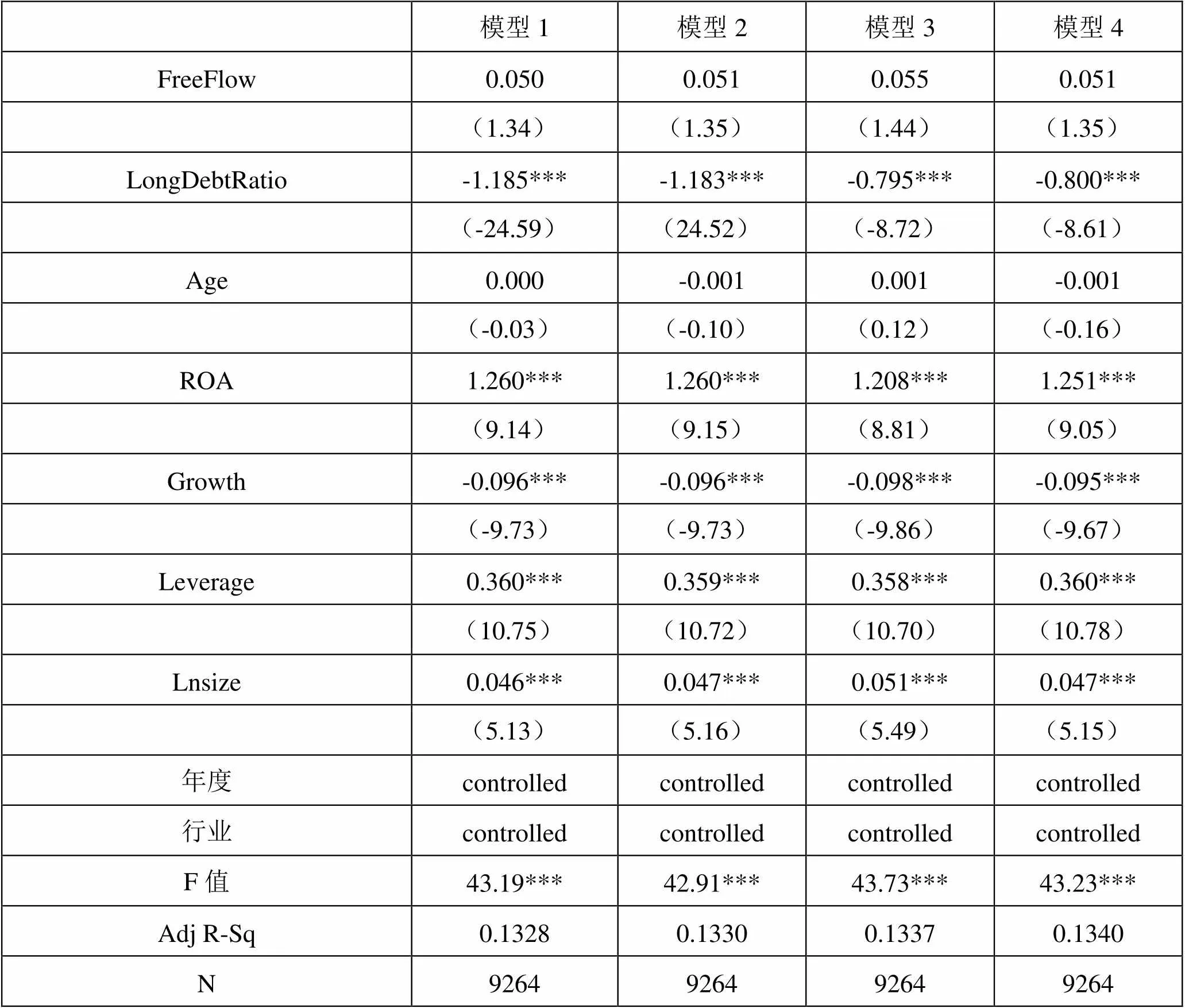

在表4中,模型1考察的是Internet治理(SKI)对资产周转率度量的代理成本的影响。在模型1中,Internet治理(SKI)的系数显著为正。表明,Internet治理越强,管理层受到的压力和监督等也越强,管理层会更加努力,资产周转率也较高,也即:上市公司所在地的Internet治理对当地的上市公司以资产周转率度量的代理成本具有显著缓解作用。假设H1得到了检验。

表4的模型2考察的是Internet治理与国有控股公司(State)的交乘项(SKI×State)对于以资产周转率度量的代理成本的影响。模型2中的SKI×State的系数为正,但不显著。表明,无论是否是国有控股公司,Internet治理对于资产周转率都无显著差异,也即:Internet治理在对上市公司代理成本的抑制作用方面,都具有较强的监督等治理作用,而与所有权的性质没有显著相关性。我们也可以认为,是否是国有控股企业并不会显著影响Internet治理对于以资产周转率度量的代理成本的治理效应。

表4 总资产周转率(Agency2)为因变量的的回归结果

模型1模型2模型3模型4 FreeFlow0.0500.0510.0550.051 (1.34)(1.35)(1.44)(1.35) LongDebtRatio-1.185***-1.183***-0.795***-0.800*** (-24.59)(24.52)(-8.72)(-8.61) Age0.000-0.0010.001-0.001 (-0.03)(-0.10)(0.12)(-0.16) ROA1.260***1.260***1.208***1.251*** (9.14)(9.15)(8.81)(9.05) Growth-0.096***-0.096***-0.098***-0.095*** (-9.73)(-9.73)(-9.86)(-9.67) Leverage0.360***0.359***0.358***0.360*** (10.75)(10.72)(10.70)(10.78) Lnsize0.046***0.047***0.051***0.047*** (5.13)(5.16)(5.49)(5.15) 年度controlledcontrolledcontrolledcontrolled 行业controlledcontrolledcontrolledcontrolled F值43.19***42.91***43.73***43.23*** Adj R-Sq0.13280.13300.13370.1340 N9264926492649264

表4的模型3考察的是Internet治理与长期负债(LongDebtRatio)的交乘项(SKI×LongDebtRatio)对以资产周转率度量的代理成本的影响。模型3中的交乘项SKI×LongDebtRatio的系数显著为负。表明,对于长期负债较高的公司而言,债权人出于资金的安全性考虑,会更主动对去影响管理层的投资行为,发挥了一定的治理作用,对于这些上市公司而言,他们自身的代理成本就较低,所以,所在地的Internet治理对这些公司的治理效应就稍弱一些,也即:Internet治理对负债治理效应较强的上市公司的以资产周转率度量的代理成本缓解程度较低。假设H2得到了检验。

表4的模型4综合了模型2和模型3,Internet治理与国有控股公司(State)的交乘项(SKI×State)的系数显著为正,但很微弱;Internet治理与长期负债(LongDebtRatio)的交乘项(SKI×LongDebtRatio)的系数显著为负,与模型2和模型3相对应的系数的显著性得到了较好的保持,这表明,Internet治理对于以资产周转率度量的代理成本的治理效应具有较好的一致性。

综合表3和表4的结果可知,Internet治理给予了管理层努力的压力,迫使管理层减少私利行为,有助于缓解代理问题,降低代理成本,是对投资者弱保护下的公司治理的一种有益的补充(替代)。

(三)稳健性检验

1. 本文采用总资产周转率和管理费用率作为代理成本的度量变量,为了更有效地度量代理成本,采用总资产周转率和管理费用率经行业中位数(行业均值)调整后作为代理成本的测度。对模型(1)重新进行回归,检验的结果与表4和表5的结果一致。

2. 我国从2007年开始全面采用新的《企业会计准则》,在2007年之前的会计准则把坏账准备与存货跌价准备计入管理费用,而新会计准则则计入资产减值损失账户,基于口径的一致性考虑,对2004—2006年的管理费用减去坏账准备与存货跌价准备后计算管理费用率作为代理成本的测度。对模型(1)重新进行回归,检验的结果与表4和表5的结果一致。

3. 我国从2007年开始全面采用新的《企业会计准则》,新会计准则的实施可能会影响模型(1)中的多个变量的计算口径问题,基于口径的一致性考虑,直接删除2004—2006年的样本,重新对模型(1)重新进行回归,检验的结果与表4和表5的结果一致。

4. Google公司从2011年开始采用新的Google搜索指数的计算算法,为了确保Internet治理代理变量的计算口径的一致性,删除2011——2012年的样本,重新对模型(1)重新进行回归,检验的结果与表4和表5的结果一致。

5.为了避免模型(1)中长期负债率(LongDebtRatio)与财务杠杠(Leverage)可能存在的共线性问题,把财务杠杠(Leverage)从模型(1)中删除,对新模型(1)重新进行回归,检验的结果与表4和表5的结果一致。

6.为了更好地控制股权结构对于我国上市公司代理问题的影响,对Balance(第一大股东与第二大股东的持股比例之比)采用第一大股东与第二大至第五大股东的持股比例之和之比,CR5Index(前五大股东的持股比例之和)采用前十大股东的持股比例之和代替,对新模型(1)重新进行回归,检验的结果与表4和表5的结果一致。。

以上稳健性检验表明,本文的研究结论具有较好的稳健性。

五、研究结论

当公司所有权与控制权发生分离,管理层与所有者的利益也出现分歧,由此导致代理问题产生。为了避免代理问题给所有者带来的损失,公司治理等一系列的制度开始在上市公司实施。为了促进我国资本市场的健康发展,更好地服务我国经济建设,政策制定者和监管层借鉴成熟市场的做法,制定了公司法以及公司治理等相关的制度,包括:董事会制度、独立董事制度等,以确保公司价值最大化(Field et al.,2007)。但是,制度文本制定后,这些制度能否贯彻实施受制于整个制度环境下的制度实施质量(Pistor 和 Wellons,1999;Berkowitz et al.,2003),对于新兴市场而言,制度实施质量欠佳,直接影响公司治理的水准( La Porta et al.,1997,1998,2000)。更头疼的问题是,这些实施质量是否存在问题却很难观察到,也即:管理层在日常运营中是否严格遵循公司治理的原则行事努力提升公司价值,我们不得而知。Internet的出现并在我国迅速获得普及,为我们观察并抑制管理层机会主义行为提供了一个低成本虚拟平台,形成了Internet治理(曾建光等,2013)。Internet治理的发现,为我们更好地观察在新的技术条件下的经理人行为及其代理问题提供了一个全新视角。

基于以上分析,本文研究Internet治理对于我国上市公司代理成本的影响。研究发现:Internet治理越强的地区,上市公司的代理成本越低;而对于负债治理越强的上市公司而言,Internet治理对于代理成本的治理效应则稍弱一些。本文的研究表明,Internet治理的出现为我国弱投资者保护制度之下的制度实施和监管提供了一个观察点,Internet治理在一定程度上能够缓解我国上市公司的代理问题,迫使管理层更加努力为企业创造价值,是对我国弱公司治理的一种有益的补充和(或)替代。

1. 杜巨澜,黄曼丽:《ST公司与中国资本市场的行政性治理》[J],《北京大学学报(哲学社会科学版)》,2013年第1期。

2. 樊纲、王小鲁、朱恒鹏:《中国市场化指数:各地区市场化相对进程2011年报告》,经济科学出版社,2011年12月。

3. 王鹏:《投资者保护、代理成本与公司绩效》[J],《经济研究》,2008年第2期。

4. 叶康涛,祝继高,陆正飞,张然:《独立董事的独立性: 基于董事会投票的证据》[J],《经济研究》,2011年第1期。

5. 周黎安,陶婧:《官员晋升竞争与边界效应:以省区交界地带的经济发展为例》[J],《金融研究》,2011年第3期。

6. 曾建光,王立彦,徐海乐:《ERP系统的实施与代理成本——基于中国ERP导入期的证据》[J],《南开管理评论》,2012年第3期。

7. 曾建光,伍利娜,王立彦:《中国式拆迁、投资者保护诉求与应计盈余质量——基于制度经济学与Internet治理的证据》[J],《经济研究》,2013年第7期。

8. Ang, J., S. , Cole, R., A., and Lin, J., W., 2000, “Agency Cost and Ownership Structure” [J],, Vol.55,1 , PP81-106.

9. Barnea, A., Haugen, R., A., and Senbet, L., W., 1980, “A Rationale for Debt Maturity Structure and Call Provision in the Agency Theoretical Framework” [J],December, PP1223-1234.

10. Brockman, P., and Unlu, E., 2009, “Dividend Policy, Creditor Rights, and the Agency Costs of Debt” [J],92, PP276-299.

11. Chava, S., and Roberts, M., R., 2008, “How Does Financing Impact Investment? The Role of Debt Covenants” [J],Vol.63, PP2085-2121.

12. Claessens, S., Djankov, S., and Lang, L., H., P., 2000, “The Separation of Ownership and Control in East Asian Corporations”,Vol.58,1-2, PP81-112.

13. Eisenhardt, K., M., 1989, “Agency Theory: An Assessment and Review” [J],Vol.14, PP57-74.

14. Holmstrom, B., 1979, “Moral Hazard and Observability” [J],10, PP74-91.

15. Jensen, M., 1986, “Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers” [J],Vol.76, PP323-329.

16. Jensen, M., C., and Meckling, W., H., 1976, “Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure” [J],Vol.3,4, PP305-360.

17. Johnson, S., La Porta, R., Lopez-de-Silanes, F., and Shleifer, A., 2000, “Tunneling” [J],, Vol.90, PP22-27.

18. La Porta, R., Lopez-de-Silanes, F., Shleifer, A., Vishny, R., 1997, “Legal Determinants of External Finance” [J],Vol.52, PP1131-1150.

19. La Porta, R., Lopez-de-Silanes, F., Shleifer, A., Vishny, R., 1998, “Law and Finance” [J],, Vol.106, PP1113-1155.

20. La porta, R., Lopez-de-Silanes, F., and Shleifer, A., 1999, “Corporate Ownership Around the World” [J],Vol.54, PP471-517.

21. Shleifer, A., and Vishny, R., W., 1997, “Legal Determinants of External Finance” [J],Vol.52,3, PP1131-1150.

22. Singh, M., and Davidson III, W., N., 2003, “Agency Costs, Ownership Structure and Corporate Governance Mechanisms” [J],Vol.27, PP793-816.

(M)

[①] http://www.google.com/trends/