农村非正规金融、农户内部收入差距与贫困

2015-12-23张宁张兵

张 宁 张 兵

农村非正规金融、农户内部收入差距与贫困

张 宁1张 兵2

(1. 南京农业大学金融学院 江苏南京 210095)(2. 西南交通大学经济管理学院 四川成都 610031)

本文从微观视角阐述了农村非正规金融对农户内部收入差距与贫困的作用机理,并基于江苏省农村地区1202户农户的调研数据以及农业部农村固定观察点数据进行了实证检验。研究结果表明,农户道义小农的属性使得非正规金融市场上生活消费借款通常不收取利息,而其理性小农的属性又使得生产投资借款一般收取高利息,且借入零息非正规借款的多为低收入农户;基于社会网络,农村非正规金融主要服务于低收入农户,一个村的非正规金融发展规模对该村基尼系数以及贫困人口占比的增长具有显著的抑制作用,而对收入最低的五分之一农户纯收入占比的增长具有显著的促进作用,即农村非正规金融通过为低收入农户提供金融服务而对农户内部收入差距的扩大及贫困具有缓解作用。

农村非正规金融 农户内部收入差距 贫困

一、引 言

非正规金融是指处于中央货币当局或金融市场当局监督之外发生的金融交易、贷款和存款(Adams 和 Fitchett,1992)。我国农户[①]融资渠道主要包括两种,一种是正规金融,如农村信用联社、农村合作银行、农村商业银行等;另一种是非正规金融:如亲戚、朋友、民间放贷人等。[②]由于农户收入较低且波动较大,相对于城市居民来说居住较分散,农户借款额度较小,在正规金融机构看来存在规模不经济问题,交易成本较高,决定了正规金融对其提供贷款可能会非常地谨慎,在贷款额度、期限、用途等方面有较为严格的限制,在担保方面提出严格的要求,导致农户即使愿意支付当前银行贷款利率或更高的利率也仍然无法获得贷款,这一现象常被称为信贷配给(Stiglitz 和 Weiss,1981)。然而,农村非正规金融的本土化性质使得其市场信息不对称程度较低,运作机制灵活,随着农村经济的发展而发展,其存在与当地的生产力发展水平相适应。因此,不管是过去还是现在,非正规金融始终是我国农户融资的最主要来源(陈鹏、刘锡良,2011;丁志国等,2011;张兵、张宁,2012)。已有大量研究表明,银行基于风险的考虑,使得农村受到信贷配给的农户多为低收入农户(刘营军、褚保金等,2011;马九杰、吴本建,2012;张兵、张宁,2013)。那么,农村非正规金融市场上基于血缘、地缘和业缘的农户借款是否如正规金融那样嫌贫爱富?其是否可以通过降低金融服务门槛为穷人提供金融服务,从而缓解贫困及农户内部收入差距的扩大?

20世纪90年代以来,学术界开始研究金融发展对收入分配的影响。Greenwood 和 Jovanovic(1990)通过建立一个动态理论模型,探讨了金融发展、经济增长与收入分配的关系,发现金融发展与收入分配之间呈“倒U型”关系,即随着金融发展水平的逐渐提高,其对收入差距的影响是先扩大后缩小。随后学者们对此进行了大量的扩展研究及实证检验(Townsend 和 Ueda,2003;Maurer 和 Haber,2007)。鉴于城乡收入差距对我国总体收入差距的贡献最大(Yang,1999),国内已有相关文献主要集中于金融发展对城乡收入差距影响的实证研究(李志军、奚君羊,2012;王书华、苏剑,2012;胡宗义、李鹏,2013;张龙耀等,2013)。然而农业部农村固定观察点2005-2010年江苏省11个村的面板数据显示,农户内部收入差距呈扩大趋势,2010年11个村基尼系数均值为0.395,逼近警戒线0.4,基尼系数最大值达0.545;收入最低的五分之一农户纯收入占比均值从2005年的9.6%下降到了2010年的7.5%。因此农户内部收入差距的影响因素研究同样受到了学者们的关注,金融因素也不例外。刘纯彬和桑铁柱(2010)认为,农村金融规模扩大在长期中将降低农村收入分配差距,而农村金融中介效率的提升将扩大农村收入分配差距。张敬石和郭沛(2011)认为,农村金融效率提高能够缓解农村内部收入不平等程度。张兵等(2013)利用省级面板数据实证检验了农村金融发展对农户内部收入差距的缓解作用。苏静等(2013)利用面板平滑转换模型研究了中国农村非正规金融的减贫效应。然而囿于数据的可得性,国内关于农村非正规金融对农户内部收入分配影响方面的研究多是从宏观层面进行分析,缺乏微观视角的考察,从而也缺乏对影响机理的深入分析,并且对非正规金融相关变量的选择也略显粗糙。

与已有研究不同,本文将利用江苏农村地区1202户农户的调查数据,基于“金融发展与企业家精神”理论,通过分析非正规金融借款的利息、用途及资金流向,从微观层面探讨农村非正规金融对农户内部收入差距与贫困的影响机理,并利用农业部农村固定观察点数据进行实证检验。本文以下部分结构如下:第二部分是理论分析与研究假说;第三部分介绍数据来源并进行统计分析;第四部分为假说的实证检验;第五部分是全文的研究结论及政策启示。

二、理论分析与研究假说

依据现有文献,金融发展对收入分配的影响可以从宏观和微观两个层面进行分析。从宏观层面分析的文献大多按照“金融发展——经济增长——收入分配”这一逻辑主线,例如Greenwood 和 Jovanovic(1990),Banerjee 和 Newman(1993)等,此处不再赘述。本文基于微观视角,根据“金融发展与企业家精神”理论,结合我国农村金融二元结构特征,来分析非正规金融对农户内部收入差距及农村贫困的影响。

“金融发展与企业家精神”理论[③]认为,金融影响人们(包括穷人和富人)的经济机会。由于受到正规金融排斥,拥有好创意的穷人可能无法获得生产投资资金,而一个拥有普通想法的富人可能更容易获得信贷,由于信息不对称、规模不经济等问题的存在,正规金融机构难以为那些有能力或有创新精神的穷人创造经济机会(Demirgü-Kunt 和 Levine,2009)。然而,基血缘、地缘和业缘的农村社会网络使得非正规金融市场信息充分、有声誉等作为隐性抵押、交易成本低,可以为低收入农户提供经济机会。

由于正规金融市场信息不对称问题较严重,且农户以生产投资的名义借款较容易,因此生活用款挤占生产用款的现象普遍存在;而非正规金融市场信息较充分,资金借出方一般对借款用途较明确,且农户道义小农的属性使得非正规金融市场上生活消费借款(医疗、教育、建房等)通常不收取利息,而其理性小农的属性又使得生产投资借款一般收取高利息(与同期正规金融借款相比),[④]并且借入零息非正规借款的多为低收入农户(张兵等,2012)。

非正规金融降低了农村金融市场的服务门槛(资产、收入、教育、关系等方面),提高了低收入农户的信贷可获性,当受到正规金融排斥的低收入农户有资金需求时,其可以选择从非正规金融市场借款(苏静等,2013)。非正规金融是否能够提高借款农户的收入还取决于资金的用途及利息。如果借款是用于生产投资方面,那么非正规金融使得低收入农户一些原本(仅有正规金融的情况下)实现不了的生产投资得以实现,从而提高了其收入;如果借款是用于生活消费方面,那么借入零息非正规借款的农户只需要还本(借入正规借款需要付息),且不需要挤占生产投资资金用于消费,[⑤]因此,即使是用于生活消费的零息非正规借款也可能提高低收入农户的收入水平。当低收入农户有资金盈余时,其可能存入正规金融机构获得利息,也可能借给非正规金融市场资金需求者用于生产投资,从而获得高于正规金融机构存款的利息,最终高息非正规借款可能提高了其收入水平。

对于高收入农户而言,其生活消费方面一般并不需要借款,而生产投资方面,由于其受到银行信贷配给的概率较小(刘营军、褚保金等,2011;许承明、张建军,2012;马九杰、吴本建,2012),且银行利率相对高息非正规借款较低,因此,正常的生产投资向正规金融机构借款的概率更大,非正规金融市场对其收入的作用可能仅在于利息收入。相对于低收入农户,非正规金融对高收入农户收入的影响可能较小。

依据以上分析可以得出如下结论,借入零息非正规借款的农户一般为低收入农户,如果受到正规金融排斥的低收入农户借入零息非正规借款,那么其生产投资资金不会受到挤占,非正规金融可以使其收入得到提高;如果低收入农户借入高息非正规借款用于生产投资,那么其生产投资收益得以实现,其收入可能有所提高;如果低收入农户借出高息非正规借款,那么其可以获得高利息。因此,基于小农的道义属性以及农村紧密的社会网络,非正规金融可能更有利于低收入农户收入水平的提高。根据上述分析,本文提出以下三个假说:

假说1:农村非正规金融服务对象主要为收入水平较低的农户。

假说2:农村非正规金融对农户内部收入差距的扩大具有抑制作用。

假说3:非正规金融对农村贫困具有缓解作用。

三、数据来源和统计分析

(一)数据来源

1、农村实地调研数据。

由于调研数据为截面数据,其在本文中仅用于以下两方面内容的分析:非正规借贷资金流向、用途与利率,以及非正规金融服务对象为低收入农户的检验。

此部分数据来源于“江苏农村金融发展报告”课题组于2012年2月和2012年7、8月对江苏农村地区居民融资行为的两次入户调查。对样本区及农户的选择分别依据地区经济发展水平和农户家庭经济情况进行分层抽样。调查了41个乡镇、80个村共1202户农户,问卷内容涉及农户家庭特征、生产经营、收入、消费、资产及2010-2011年期间的借贷行为等相关信息。

2、农业部农村固定观察点数据。

观察数据中,江苏省苏北、苏中和苏南地区共包括11个调查村,[⑥]810个样本农户,本文选择2005-2010年11个村的面板数据检验非正规金融对农户内部收入差距的缓解。

(二)统计分析

本部分将利用调研数据分析非正规借贷资金流向、用途与利率,以阐明非正规金融缓解农户收入差距扩大的作用机理。

调研发现,农村非正规金融市场中仅包括两类借款,一类为零息互助性借款,多用于生活消费方面;另一类为利率高于银行利率的高息借款,多用于生产投资方面。因此,我们将非正规金融借款细分为零息非正规借款和高息非正规借款进行讨论。

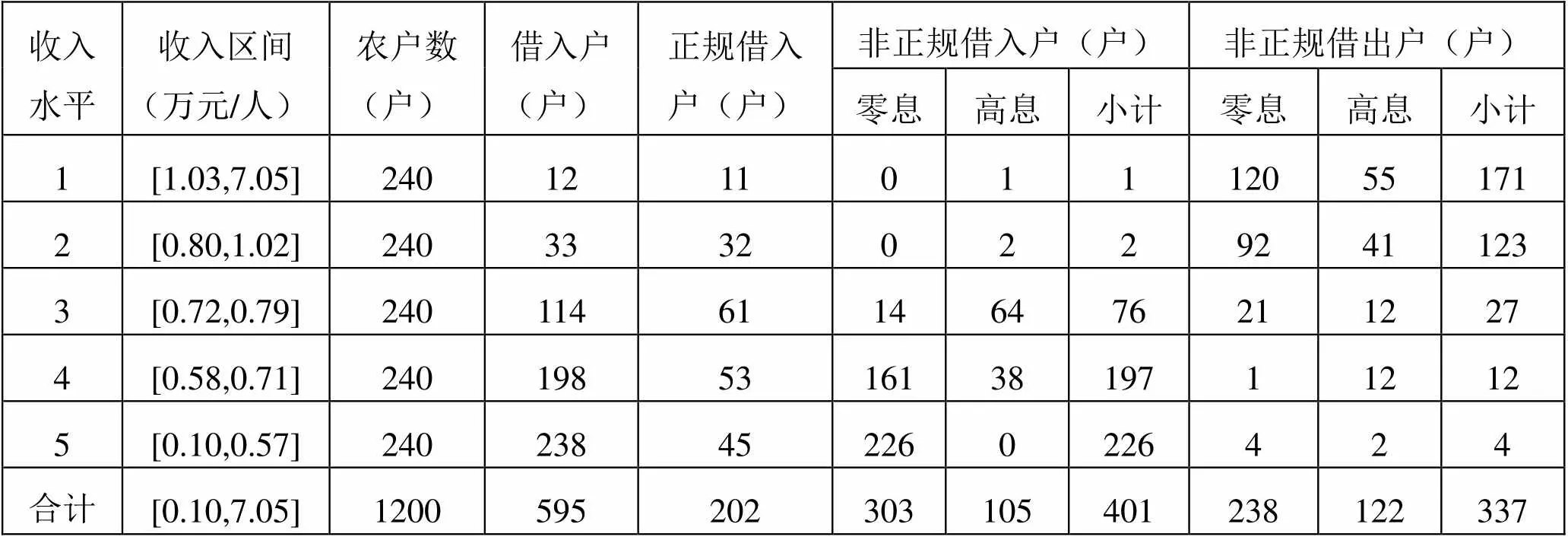

1202户农户中,从非正规金融市场借款的农户共401户,占借款农户总数的67.39%;其中借入零息非正规借款户303户,借入高息非正规借款户105户。考察借款农户的收入情况,借入非正规借款农户的收入水平明显较低;收入水平为1、2的高收入借款农户中有95.56%为正规金融借款农户,而收入水平为4、5的低收入借款农户中有97.02%为非正规借款农户(见表1)。可以得出结论,非正规金融的服务对象主要为低收入农户。主要原因在于,农村社会网络使得非正规金融市场服务门槛较低。

考察借出款农户的收入分布,借出款农户的收入水平明显较高。收入水平为1、2的借出款农户占借出款农户总数的比重为87.24%,且其中零息借款户占比72.11%;收入水平为4、5的借出款农户占比仅为4.75%,且其中高息借款户占比87.5%。由此可见,非正规金融市场上借出款农户多为高收入农户,并且以零息借款为主;低收入借出款农户较少,且大多借出高息借款用于生产投资(见表1)。

1202户农户中,有595户在样本期出现过借(入)款行为,占比为49.50%,发生借款1089笔,其中757笔为非正规金融市场借款。统计757笔非正规借款的相关信息,首先将借款按用途分为四类:农业生产投入(指种养殖业投入,包括购买农用机械),非农生产投入(主要包括个体工商经营等投入),以及消费(购买生活消费品,包括吃、喝、穿及耐用消费品;教育;医疗;购建房;以及婚丧嫁娶等支出),其中,农业生产借款、非农生产借款和消费借款占比分别为6.37%、23.82%和69.81%。零息非正规借款中94.57%用于消费,高息非正规借款中83.37%用于非农生产投资。原因在于,现实中的小农既具有道义小农的属性,也具有理性小农的属性,对于消费借款大多属于道义相助,不收取利息,而对于生产投资借款一般收取高息。

表1 借款农户收入分布

注:借款农户收入水平的衡量方法为:将所调研的1202户农户人均年纯收入按由高到低顺序排列,去掉最大和最小值,并将收入数据等分为五组,每一组数值就有一个区间,第1组收入水平最高。

借款农户收入水平和资产水平两个指标均值再次显示:非正规金融主要服务于低收入农户。资金流向显示:零息非正规借款资金流向主要是较富裕农户借给较贫困农户,而高息非正规借款的资金主要是流向收入水平较低农户以及收入水平相当农户(见表2)。

表2 757笔非正规借款类型与资金流向的统计

注:(1)757笔非正规借款农户人均年纯收入落在表4中哪一个区间,收入水平即为几,取值范围为1-5。(2)借款农户资产水平的衡量方法与收入水平的衡量方法相同,第1组的资产水平最高,取值1,指标范围为1-5。(3)资金流向的衡量方法为:借入农户的收入水平低于借出农户,则称资金“流向收入水平较低农户”。

由于高息借款主要用于生产投资,而零息借款则主要用于生活消费,结合上表中非正规借款资金的流向可初步推断:非正规金融市场上的资金借入方,即其主要服务对象为低收入农户,其对农户内部收入差距的扩大及农村贫困具有缓解作用。为了更正式地检验研究假说,以下进行计量分析。

四、实证检验

(一)模型及变量说明

1、非正规金融服务对象收入较低的检验

第一阶段拟选择probit模型研究非正规金融及正规金融的需求农户特征,为了考察正规金融和非正规金融的交互作用,我们还将用模型分析两部门相互作用下的农户借款决策行为,拟采用双变量probit模型分析该问题,具体计量模型如下:

(2)

表3 probit模型的相关变量说明

变量类别变量名变量含义均值标准差 解释变量()IWI家庭最主要收入来源是否为打工收入,是=1,否=00.54870.4980 FWI家庭最主要收入来源是否为工资,是=1,否=00.12420.3301 Income农户家庭年度毛收入(万元)4.458310.5158 Assets农户家庭资产(万元)25.303737.0678 Land耕地面积(亩)3.26634.7547 Distance农户家庭到最近的金融机构网点距离(里)4.21643.7175 Delay是否出现过不能按时还款的情况,是=1,否=00.11790.3228 NJS地区虚拟变量,样本地区为苏北,则NJS =1,否则为00.51260.5002 CJS地区虚拟变量,样本地区为苏中,则CJS =1,否则为00.23740.4258 SJS地区虚拟变量,样本地区为苏南,则SJS =1,否则为00.25000.4334

注:表中各虚拟变量,是=1,否=0。

参考Thorsten Beck 和Asli Demirgüç-Kunt(2007),我们选择以下三个变量作为被解释变量:(a)基尼系数的增长;(b)收入最低的五分之一农户纯收入占比的增长;(c)贫困人口占比的增长。(a)越大,(b)越小,说明农户内部收入差距扩大速度加快;(c)越大,说明贫困加速,(c)越小,说明贫困速度减缓或脱贫速度加快。以下对基尼系数的计算以及贫困人口的界定进行说明:

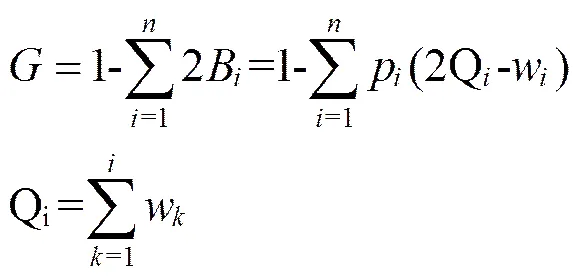

(1)基尼系数。通过计算洛伦茨曲线图中洛伦茨曲线与对角线之间的面积A 以及对角线右下方的直角三角形面积(A+B),将这两块面积相除而求得,即,基尼系数=A/(A+B)。我们采用以下计算方法:假定样本人口可以分成 n 组,设、和分别代表第i组的收入份额、平均人均收入和人口频数(i=1,2,…n),对全部样本按人均收入()由小到大排序后,基尼系数(G)可由以下公式计算出来:

(2)贫困人口。参考《中国农村贫困监测报告》,以人均纯收入为基础,收入低于以下标准的为贫困农户,家庭成员为贫困人口。需要说明的是,报告中贫困标准是逐年提高的。

参考Thorsten Beck和Asli Demirgüç-Kunt(2007),我们选择如下计量模型:

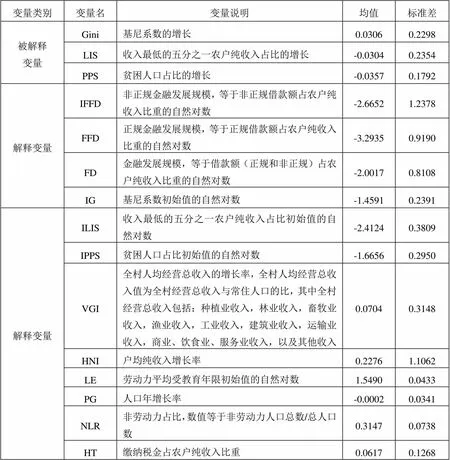

表4 模型变量说明

(二)模型估计结果

1、非正规金融服务对象收入较低的检验

哪有天天不舒服的?这分明是在找借口逃课嘛!可是,看着妍妍紧皱的眉头、苍白的嘴唇和痛苦不堪的表情,又确实不像装的。

不管是在Probit模型中还是在双变量Probit模型中,考察变量Income的系数均发现,收入水平较低的农户向非正规金融市场借款的可能性更大,收入较高的农户更倾向于正规金融市场。同时,由模型的估计结果还可以得到以下几个结论:(1)农户的受教育程度也显著影响其融资途径,受教育程度高的农户更倾向于正规金融市场,而受教育程度较低的农户则一般向非正规金融市场借款;(2)不管是在正规金融市场还是在非正规金融市场上,以个体工商业为家庭主要收入来源的农户借款的可能性更大;(3)非劳动力占比较大的农户一般会选择向非正规金融市场借款;(4)离最近的金融机构网点距离与向正规金融机构借款的概率呈反比(见表5)。

表5 非正规金融服务对象收入较低的检验结果

注:*、**和***分别表示在10%、5%和1%的水平上显著。

综上所述,经济社会地位较低、家庭劳动力占比较少的农户向非正规金融市场借款的概率更大,即非正规金融主要服务于低收入农户。

2、缓解贫困及农户内部收入差距扩大的检验

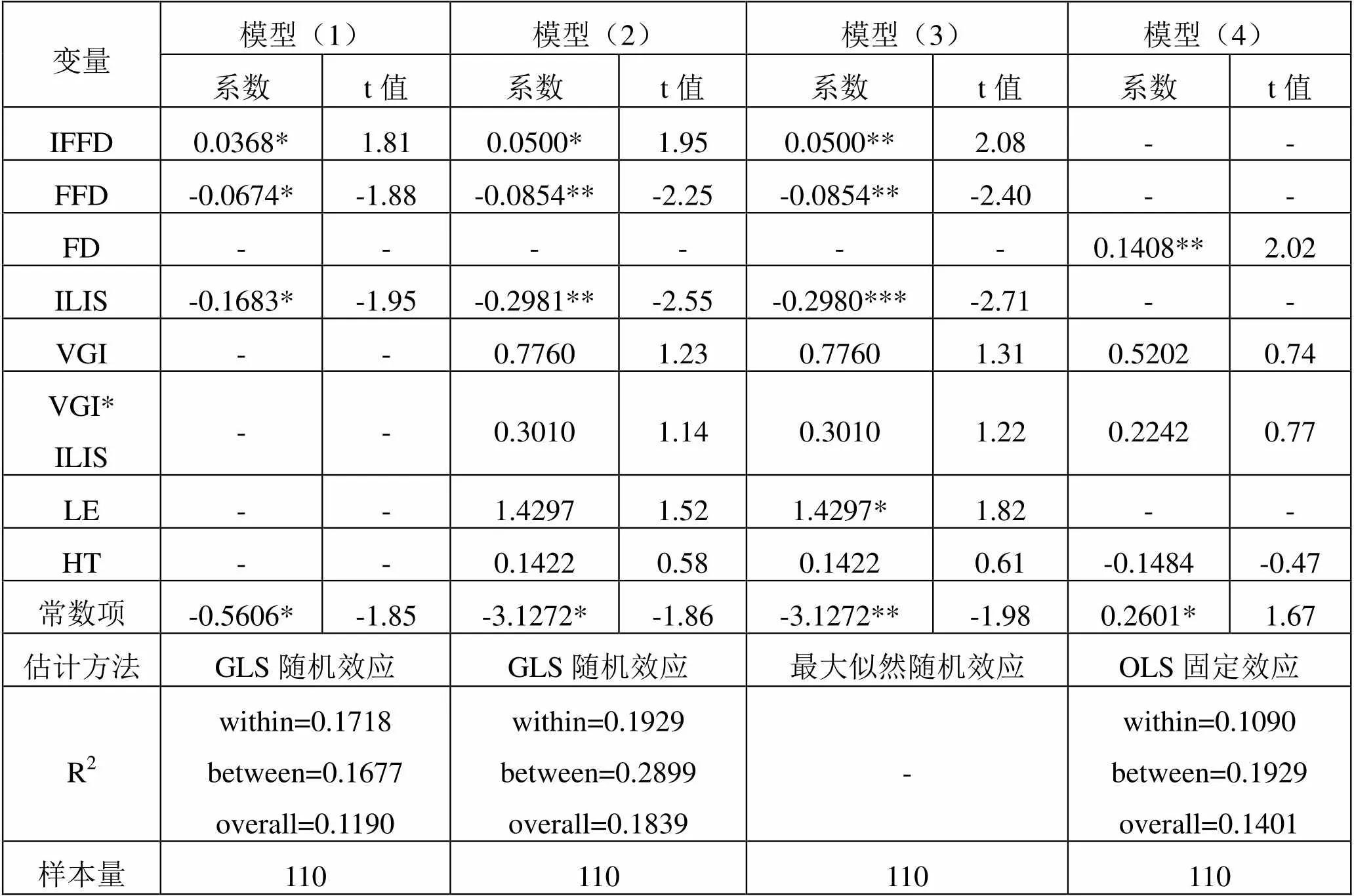

模型(1)、(2)和(3)表明,一个村的非正规金融发展规模对该村基尼系数的增长具有显著的缓解作用,而正规金融的发展规模对基尼系数的增长则具有显著的促进作用。同时,由模型(4)的估计结果还可以看出,包括非正规金融和正规金融在内的金融发展规模对一个村基尼系数的增长总体仍然是呈显著缓解作用的(见表6)。

关注非正规金融对收入最低的五分之一农户纯收入占比的影响,由模型(1)、(2)和(3)的估计结果可以看出,一个村非正规金融的发展规模对收入最低的五分之一农户纯收入占比的增长具有显著的促进作用,而正规金融的发展规模对其增长则具有显著的阻碍作用。然而模型(4)的估计结果表明,包括正规金融与非正规金融的金融发展规模对收入最低的五分之一农户纯收入占比的增长仍然是具有显著促进作用的(见表7)。

表6 非正规金融缓解农户内部收入差距(Gini)扩大的检验结果

注:*、**和***分别表示在10%、5%和1%的水平上显著。

表7 非正规金融缓解农户内部收入差距(LIS)扩大的检验结果

注:*、**和***分别表示在10%、5%和1%的水平上显著。

同时,模型(1)、(2)和(3)的估计结果还表明,收入最低的五分之一农户纯收入占比的初始值越大,则其增长越慢;初始值越小,其增长越快。可能的原因是,越贫困的农户收入增长空间越大,增速较快。“先让一部分人富起来,先富带动后富”的论断在实践中得到了检验(见表8)。

关注非正规金融对贫困人口占比的影响,模型(1)、(2)和(3)的估计结果表明,一个村非正规金融的发展规模越大,则该村贫困人口占比的增长就越慢,即非正规金融对贫困人口占比的增长具有显著的抑制作用;然而模型估计结果也表明,正规金融的发展对贫困人口占比的增长是具有显著促进作用的。模型(4)的估计结果表明,农村金融市场(包括正规金融市场和非正规金融市场)的发展对贫困人口占比的增长具有显著的抑制作用(见表8)。

表8 非正规金融缓解贫困(PPS)的检验结果

注:*、**和***分别表示在10%、5%和1%的水平上显著。

(三)稳健性检验[⑦]

本文从关键变量的度量及控制变量的选择两个方面对上述回归结果进行稳健性检验。我们改变金融发展规模的衡量指标(借款额占农户纯收入比重,具体见表7),以检验模型中重要变量衡量指标的变化是否对结果产生影响。参考苏静(2013)等学者的研究,用样本村非正规借款额、正规借款额及借款总额与农业增加值的比值分别衡量非正规金融、正规金融和金融总体发展规模,回归结果仍显示非正规金融显著缓解了农村贫困及农户内部收入差距的扩大,基本模型中的其他主要发现也都基本保持不变,说明我们的结论稳健。

关于农户内部收入差距影响因素的研究,部分文献还考虑了城镇化水平的影响(张兵、刘丹,2013)。为保证结论的稳健性,参考已有文献,我们用非农业人口占比来衡量样本村的城镇化水平,并将其作为控制变量放入模型。回归结果显示我们的结论依然稳健。

五、结论与启示

本文首先理论分析了农村非正规金融对农户内部收入差距扩大和贫困的缓解作用机理,然后基于江苏省农村地区1202户农户的调研数据以及农业部农村固定观察点数据进行了实证检验。研究结果表明:农村非正规金融通过为低收入农户提供金融服务而对农户内部收入差距及农村贫困具有缓解作用。具体研究结论包括以下四个方面:第一,经济社会地位较低、家庭劳动力占比较少的农户向非正规金融市场借款的概率更大,即非正规金融主要服务于低收入农户。第二,一个村的非正规金融发展规模对该村基尼系数的增长具有显著的缓解作用,而正规金融的发展规模对基尼系数的增长则具有显著的促进作用;包括非正规金融和正规金融在内的金融发展规模对一个村基尼系数的增长总体仍然是呈显著缓解作用的。第三,一个村非正规金融的发展规模对收入最低的五分之一农户纯收入占比的增长具有显著的促进作用,而正规金融的发展规模对其增长则具有显著的阻碍作用;包括正规金融与非正规金融的金融发展规模对收入最低的五分之一农户纯收入占比的增长仍然是具有显著促进作用的。第四,一个村非正规金融的发展规模越大,则该村贫困人口占比的增长就越慢,即非正规金融对贫困人口占比的增长具有显著的抑制作用;然而正规金融的发展对贫困人口占比的增长是具有显著促进作用的;农村金融市场(包括正规金融市场和非正规金融市场)的发展对贫困人口占比的增长具有显著的缓解作用。

本文的研究结论肯定了农村非正规金融对农村社会和谐发展的积极作用,因此,在未来的农村金融改革中,我国应该充分考虑非正规金融的积极作用,加快非正规金融的合法化进程,给予农村非正规金融更明晰的发展定位与政策支持。同时,促进正规金融与非正规金融的合作,充分利用非正规金融的社会网络优势和正规金融的资金规模优势,降低农村金融市场服务门槛,为低收入农户提供经济机会,从而缓解农村贫困及农户内部收入差距的扩大。

1. 陈鹏、刘锡良:《中国农户融资选择意愿研究——来自10省2万家农户借贷调查的证据》[J],《金融研究》2011年第7期。

2. 丁志国、朱欣乐、赵晶:《农户融资路径偏好及影响因素分析——基于吉林省样本》[J],《中国农村经济》2011年第8期。

3. 胡宗义、李鹏:《农村正规与非正规金融对城乡收入差距影响的空间计量分析——基于我国31省市面板数据的实证分析》[J],《当代经济科学》2013年第35卷第2期。

4. 刘营军、褚保金、徐虹:《政策性金融破解农户融资难研究——一个微观视角》[J],《农业经济问题》2011年第11期。

5. 李志军、奚君羊:《中国金融发展与收入差距的倒 U 关系分析》[J],《上海经济研究》2012年第9期。

6. 刘纯彬、桑铁柱:《农村金融发展与农村收入分配:理论与证据》[J],《上海经济研究》2010年第12期。

7. 马九杰、吴本建:《利率浮动政策、差别定价策略与金融机构对农户的信贷配给》[J],《金融研究》2012年第4期。

8. 苏静、胡宗义、唐李伟等:《农村非正规金融发展减贫效应的门槛特征与地区差异——基于面板平滑转换模型的分析》[J],《中国农村经济》2013年第7期。

9. 王书华、苏剑:《农户金融资产配置的门槛效应对收入差距的影响机制——基于微观面板门限协整模型的经验与证据》[J],《当代经济科学》2012年第34卷第2期。

10. 张兵、张宁:《农村非正规金融是否提高了农户的信贷可获性?——基于江苏1202户农户的调查》[J],《中国农村经济》2012年第10期。

11. 张兵、张宁:《农村非正规金融市场需求主体分析——兼论新型农村金融机构的市场定位》[J],《南京农业大学学报(社会科学版)》2013年第13卷第2期。

12. 张龙耀、杨军、张海宁:《金融发展、家庭创业与城乡居民收入——基于微观视角的经验分析》[J],《中国农村经济》2013年第7期。

13. 张敬石、郭沛:《中国农村金融发展对农村内部收入差距的影响——基于 VAR 模型的分析》[J],《农业技术经济》2011年第1期。

14. 张兵、刘丹、郑斌:《农村金融发展缓解了农村居民内部收入差距吗?——基于中国省级数据的面板门槛回归模型分析》[J],《中国农村观察》2013年第3期。

15. Adams, D.W. and Fitchett, D.A., 1992, “Informal Finance in Low-income Country Boulder” [M], Published by Westview Press.

16. Bianchi, M., 2010, “Credit Constraint, Entrepreneurial Talent and Economic Development” [J],, Vol.34(1), pp.93-104.

17. Beck, T., Demirgüç-Kunt, A. and Levine, R., 2007, “Finance, Inequality, and the Poor” [J],, Vol.12(1), pp.27-49.

18. Claessens, S. and Perotti, E., 2007, “Finance and Inequality: Channels and Evidence” [J],, Vol.35(4), pp.748-773.

19. Demirgüç-Kunt, A. and Levine, R., 2009, “Finance and Inequality: Theory and Evidence” [J],Vol.1(1), pp.287-381.

20. Ghatak, M. and Jiang, N., 2002, “A Simple Model of Inequality, Occupational Choice and Development” [J],, Vol.69(1), pp.205-226.

21. Greenwood, J. and Jovanovic, B., 1990, “Financial Development, Growth, and the Distribution of Income” [J],, Vol.98, pp.1076-1107.

22. Maurer N. and Haber S., 2007, “Bank Concentration, Related Lending and Economic Performance: Evidence from Mexico”[J],Vol.67, pp.551-581.

23. Stiglitz J. and Weiss A., 1981, “Credit Rationing in Markets with Imperfect Information” [J],, Vol.71, pp.393-410.

24. Townsend, Robert M. and Kenichi Ueda, 2003, “Financial Deepening, Inequality, and Growth: A Model-based Quantitative Evaluation” [J],, Vol.73(1), pp.251-293.

25. Yang, D.T., 1999, “Urban-biased Policies and Rising Income Inequality in China” [J],, Vol.89(2), pp.306-310.

(L)

[①]指农村地区常住户,也包括那些从事非农生产的农村住户。

[②]农户将非正规借款中除了亲戚借款,都称为朋友借款,访谈发现所谓的“朋友”包括民间放贷人等,由于本文是从需求者的角度进行分析,因此,对借款来源未作更详尽的说明。

[③]参见Banerjee和Newman(1993),Ghatak和Jiang(2002),Claessens和Perotti(2007),Bianchi(2010)。

[④]所调查的1089笔借款中,正规借款加权平均月利率为0.92%;非正规借款加权平均月利率为0.67%,其中高息借款为1.96%。

[⑤]需要指出的是,由于生产投资是有周期的,因此消费资金并不一定能够挤占生产资金,如农户已经将盈余资金投入某项生产投资,生产投资周期内资金无法回笼,那么在生产投资期间内发生的医疗等意外支出可能会从外部借入。

[⑥]需要指出的是,此处的11个调查村大部分都不在课题组调查的80个村之内,但是同样分布于苏南、苏北和苏中,因此,不会影响本文的研究结论。

[⑦]限于篇幅,稳健性检验的相关回归结果没有汇报,感兴趣的读者请联系作者索取。

*本研究得到国家自然科学基金项目“农村非正规金融的收入效应及其正规化研究”(项目编号:71403124)和南京农业大学中央高校基本科研业务费人文社会科学研究基金(项目编号:SKJD2014001)的资助。作者同时为江苏农村金融发展研究中心成员。