国际船舶登记制度对发展国轮的正效应论析

——基于法经济学的研究视角

2015-12-23杨海涛

杨海涛

(钦州学院法律与公共管理学院,广西钦州535000)

国际船舶登记制度对发展国轮的正效应论析

——基于法经济学的研究视角

杨海涛

(钦州学院法律与公共管理学院,广西钦州535000)

结合近年来的相关数据并以法律经济学为研究视角,定量分析域外国际船舶登记制度促进国轮发展的正效应情况及其原因,继而对该制度促进我国国轮发展的前景进行客观展望,以供相关决策参考。

国际船舶登记制度;发展;国轮;正效应

国际船舶登记制度自挪威率先于1987年建立以来,凭借其在航运自由化、全球化与船舶登记管理的严格化与规范化之间的平衡性优势,已先后成功促进了挪威、丹麦、德国、新加坡等实施国际船舶登记制度国家自身国轮登记量与船舶吨位的飞速增长,充分彰显出该制度对促进一国国轮发展的巨大正效应。现结合域外相关案例,以法律经济学研究视角对此作如下定量实证分析。

一、域外国际船舶登记制度促进国轮发展的正效应案例分析

(一)挪威NIS促进其国轮发展的正效应案例分析

挪威自上世纪70年代以来,受其日益僵化的严格船舶登记制度的制约以及域外开放船舶登记国的巨大冲击,挪威的远洋国轮开始大量移籍海外,致使挪威的国轮总吨位从1976年的4930万吨骤降至1987年的970万吨。[1]为促进本国国轮船队的复兴与发展,挪威政府自上世纪80年代后期率先在全球建立实施了国际船舶登记制度(Norwegian International Ship Register,简称NIS),并在该制度运行仅数年内便成功达到了壮大国轮的制度目标。据统计,挪威自1987年实施国际船舶登记制度后至1991年仅四年时间里,其国轮载重量便由原有的970万载重吨跃升到4000万载重吨,国轮总数由486艘骤升至1220艘,[2]由此使得挪威一跃成为世界海运史上国轮载重量增长最快的国家之一。伴随着大量国轮的回归,挪威的船队规模和航运竞争力都得到了显著提升。(参见图1)

挪威实施国际船舶登记制度后的船舶登记量变化(1987年-1991年)

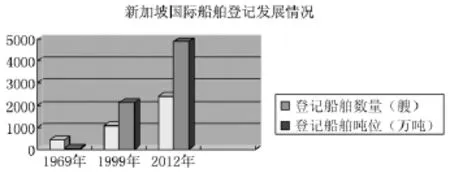

(二)新加坡SIS促进其国轮发展的正效应案例分析

图1

新加坡在1969年建立了独立的船舶国籍登记制度,当时登记船舶数量仅为425艘、423565总吨。为壮大新加坡籍船队的规模,该国于1981年通过新的船舶登记立法并开始实施国际船舶登记制度(Singapore International Ship Register,简称SIS),由此促进了该国船舶登记数量的激增,迅速扩大了新加坡籍船队的规模,促进了该国航运业的繁荣与国际航运地位的迅速提高。截至2012年,新加坡籍船舶已超过三千艘,总吨位达到4880万吨,排名全球十大顶尖船舶登记地。(参见图2)。

图2

二、国际船舶登记制度促进国轮发展正效应的定量分析

挪威、新加坡等国的国际船舶登记制度为何能够达到吸引流失国轮“回籍”以壮大国轮船队规模的实施效果,现以法经济学的角度来对之加以量化分析。

在国际航运市场中,影响一艘船舶的航运利润有两个最为主要的因素,一个是航运成本(包括船舶登记和管理税费、船员劳动力成本、港口管理费用、船舶油料及船体保养、维修等多种航运成本),另一个是航运投入量(在排除海难、遭受航运欺诈乃至海盗袭击与非法扣押等非正常的航运情况下,船舶的国际航运次数与航运利润总额一般会呈正比例的关系,当船舶国际航运次数降至0时,航运利润自然不复存在)。我们如果将航运利润总量设定为P,将航运成本量设定为C,将航运投入量设定了Q,则可以将某船舶国籍登记制度下的航运利润产出公式设定为P=f(C,Q)。

根据此项公式可以将严格船舶登记制度下的航运利润产出公式设定为:Ps=fs(Cs,Qs),将开放船舶登记制度下的航运利润产出公式设定为:Po=fo(Co,Qo),而如前所述,开放船舶登记制度由于对船舶的技术与安全状况的登记要求与管理都较为宽松,加之开放船舶登记国与登记船舶又缺乏真正联系,由此导致开放登记船的安全事故率与PS(港口国监控)的滞留率都要高于严格登记船,而海难事故发生后的被救援率却低于严格登记船,这些都使得开放登记船的航运损耗过大,从而导致开放船舶登记制度的航运利润产出率(利用自身航运资本创造航运利润的效率)要低于严格船舶登记制度,因此造成假定两者在航运成本额(C)相等且都被充分利用来创造航运利润的前提下,开放登记船需要通过增加航运投入量(Q)来获取和严格登记船相等的利润总量(P)。

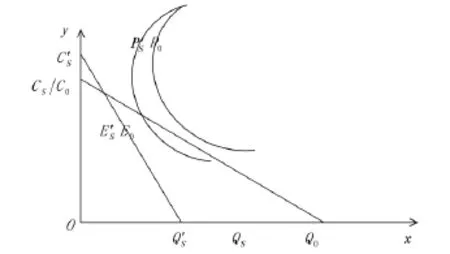

现在将航运投入量(Q)设定为X轴,航运成本额(C)设定为Y轴,由于开放船舶登记制度的航运利润产出率较低,因而在假定成本额(C)相等(即Cs=Co)的情况下,若获取等额的航运利润额(即Ps=Po)的情况下,开放船舶登记制度的航运投入量(Qo)将会大于严格船舶登记制度的航运投入量(Qs),即Qo>Qs,则在X轴上,Qo数据将会出现在Qs数据的右侧,则我们可以由此绘制出这两种船舶国籍登记制度的成本—运量比率线CQs与CQo以及它们各自的航运利润等产量线Ps曲线和Po曲线(参见图3)。

图3

在图3中可以看到,两种船舶国籍登记制度的成本—运量比率线CQs与CQo和它们各自的航运利润等产量线Ps曲线和Po曲线分别相交于各自的均衡点Es与Eo,这表示航运公司在此情况下投入航运成本与运力进行营运,其航运利润可以达到最大化,从图中可以看出,严格船舶登记制度的均衡点对应的成本—运量比率(Cs)要高于开放船舶登记制度下的(Co),即Cs=mCo(0<m<1)。

当严格船舶登记制度与开放船舶登记制度各自处于其均衡状态后,如果严格船舶登记制度下船舶的航运成本Cs提高到C's点,则其成本—运量比率线CQs会随之左移到处(参见图4),此时可以发现,原船舶航运投入量(Qs)也会随之左移至Q's点而出现了数据下滑,同时严格船舶登记制度的原航运利润等产量线Ps曲线会随之位移为P's曲线而趋向接近开放船舶登记制度的航运利润等产量线Po曲线,则此时将会导致原严格船舶登记制度下登记的船舶发生转移至开放船舶登记国的“出籍”现象。这就可以解释为什么当严格船舶登记制度要求船东必须雇佣工资待遇不断提升的的本国籍船员以及登记税费不断随国民经济增长而增加等因素导致船东的航运成本不断上升时,会出现大规模的国轮“移籍”至开放船舶登记国从而导致严格船舶登记制度下船舶登记量及其航运量不断减少的现象。

图4

同理,如果开放船舶登记制度下船舶的航运成本Co提高到C'o点,则其航运利润等产量线Po曲线也会随之位移为P'o曲线而趋向接近严格船舶登记制度的航运利润等产量线曲线Ps(参见图5),此时则将会导致原开放船舶登记制度下登记的船舶发生转移回至严格船舶登记国的“回籍”现象。

图5

从上述分析可以看出,航运成本(C)的变化会引起船舶在严格船舶登记制度与开放船舶登记制度间的“移籍”现象。当然,作为影响船舶航运利润的另一个主要因素航运投入量(Q),它的变化也可引起同样的船舶“移籍”效果。但是由于航运行为属于基于航运合同双方的合意行为,因而船舶国籍登记制度的管理机关无法调整航运投入量(Q),而它可以控制和调整的是航运成本(C),因此可以通过调整航运成本(C)来达到引发船舶发生“移籍”现象的目的。在影响航运成本(C)的诸多因素中,一些成本因素是无法由船舶国籍登记管理机关能够单独调整的,如海外港口管理费用、船舶油料及船体保养、维修费用等,而有些成本因素可以由其直接加以调整,如船舶登记税费和船员劳动力成本,因此船舶国籍登记机关可以通过调整船舶登记税费和船员劳动力成本来影响船东的登记选择。

正是基于这个原理,开放船舶登记国纷纷对登记船舶实施税费减免规定,同时不限制船东雇佣海外廉价船员,由此使得船东的航运成本(Co)得以大幅下调,从而引发原严格船舶登记制度下登记的船舶发生转移至开放船舶登记国的“出籍”现象。而一旦严格船舶登记制度也肯采取类似措施来降低船东的航运成本(Cs),从而对开放船舶船的航运成本(Co)形成优势,则可以吸引“出籍”船舶重新“回籍”。然而传统航运国家的严格船舶登记制度很难做到这一点,究其根本原因在于严格船舶登记制度的根本制度目的在于保护本国的民族航运业,即一方面通过严格要求船东雇佣本国船员(即使其收入待遇日益增加并明显高于海外同等条件下的船员)来为海外船员进入本国航运劳动力市场设置“就业壁垒”,以此遏制海外船员的竞争并充分保护本国船员的就业机会,由此使得严格船舶登记制度难以允许船东不受限制地雇佣廉价海外船员以降低航运劳动力成本;另一方面,传统航运国家的严格船舶登记制度一般通过较高的税费征收标准来对域外船东进入本国航运市场设置“经营壁垒”,使其民族航运业免受海外航运业的挑战与冲击,因而也很难大幅度下调税费征收标准,无法像开放船舶登记国那样实施公开而普遍的船舶登记税费减免政策。

有鉴于此,挪威等传统航运国家设计建立了能够大幅度实施登记税费减免措施与允许船东较为自由地雇佣海外廉价船员的国际船舶登记制度,由此使得船东的航运成本(C)得以大幅下调,由此使得开放船舶船的航运成本(Co)优势逐渐减少直至丧失,从而导致其航运成本被动地相对化提升,加之国际船舶登记制度的管理相比开放船舶登记制度要严格完善,因而其成本—运量比率要高于开放船舶登记制度,因此船东更会愿意选择有利于降低航运成本且航运利润产出率更高的国际船舶登记制度,由此引发了如图5所示的“回籍”现象,而这正是国际船舶登记制度的优势所在,也是为何域外的国际船舶登记制度能够达到吸引流失国轮“回籍”以壮大国轮船队规模的根本原因所在。

三、国际船舶登记制度对促进我国国轮发展的客观展望

与挪威、新加坡等国建立实施国际船舶登记制度之前的情况类似,我国航运业目前也正面临着来自传统严格船舶登记制度的束缚与海外开放船舶登记制度的巨大冲击,国轮流失现象日趋严重。

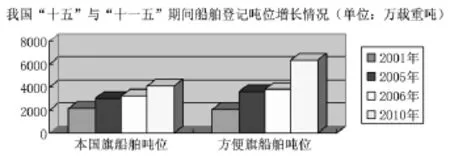

回顾历史,中资船舶悬挂方便旗始于20世纪50年代,起初规模较小,但自80年代改革开放后这种移籍规模日渐扩大,以至于到了21世纪的“十五”和“十一五”发展规划期间,我国中资船舶移籍域外开放登记国的问题尤显突出,其船舶吨位已日渐超过了在国内登记的中资远洋船舶(参见图6与图7)。

图6

图7

从上图可以看出,“十五”期间(2001年—2005年)我国的船舶国籍登记数量从1584艘上升至1763艘,增幅为11.3%;而同期悬挂方便旗的中资船舶的数量则由652艘上升至1130艘,增幅高达73.3%。而在“十一五”期间(2006年—2010年)我国的登记船舶总吨位由3222.90万载重吨上升至4102.61万载重吨,增幅为27.3%;而同期悬挂方便旗的中资船舶的总吨位则由3816.20万载重吨上升至6342.63万载重吨上升至,增幅高达66.2%。无论是数量还是总吨位的增速都远超本国登记船舶。这充分彰显出我国国轮流失现象日趋严重的不利局面,亟需采取措施予以扭转。而根据域外实施国际船舶登记制度的成功经验以及前述分析,我国在全面建立实施国际船舶登记制度之后将在航运市场规律的客观作用下,大幅度提升航运利润产出(PI),从而吸引增幅额超出国轮增长速度近60%的“出籍”国轮能够在我国今后国际船舶登记制度优惠措施的吸引下大幅回归,从而在根本上解决国轮流失问题,壮大五星红旗船队的规模,从登记数量、船舶吨位与船舶技术等各方面促进我国国轮船队的迅猛发展。

国际船舶登记制度作为顺应航运发展自由化与全球化发展趋势的新型船舶登记制度,其对实施国的国轮发展的正效应是得到实践检验的,对于推动我国的国轮发展壮大的正效应也是值得期待的。期望本文对于这一正效应的法经济学分析能为我国今后正式建立实施该制度提供有益的参考。

[1] Thor Falkanger,Norway,Survey of Norwegian Maritime Law,in Ignacio Arroyo (ed.),Yearbook Maritime Law, Vol.IV(1990):P243.

[2]水上千之.船舶国籍与方便船国籍[M].大连:大连海事大学出版社,2000:227.

[责任编辑:王 鑫]

U692.1

A

1005-913X(2015)07-0091-03

2015-05-11

钦州学院高级别课题培育项目(2014PY-SJ05)

杨海涛(1979-),男,长春人,讲师,博士,研究方向:国际法、海商法。