我国金融产业集聚的区域经济增长效应——基于门槛回归模型的实证研究

2015-12-21纪玉俊周素娟

纪玉俊 周素娟

(中国海洋大学经济学院,山东 青岛 266100)

一、文献综述

国内外众多学者针对产业集聚与经济增长的关系作了大量理论与实证研究(Martin 和Ottavinno,1999;Fujita 和Thisse,2003;Crozet 和Koenig,2007;张艳等,2007;潘文卿等,2012),分析得出产业集聚与经济增长之间具有显著的相关性。金融产业集聚作为产业集聚的一个分支,是金融深化发展的重要表现形式,具有与实体经济相互依存、相互制约而又区别于实体经济的特殊性,其与经济增长的关系受到越来越多学者的关注。

就研究脉络而言,早期文献主要是针对金融发展与经济增长之间的关系进行论证。Goldsmith(1969)对金融发展与经济增长之间的关联性首先进行了实证研究,发现金融发展与经济增长几乎是同步进行的。Shaw(1973)和Mckinnon(1973)分别提出了金融深化论和金融压制论,阐述了金融与经济增长之间的关系,并未得出金融绝对促进经济增长的论断。King 和Levine(1993)通过使用大样本数据研究得出金融发展与经济增长之间的正相关关系,同时论证了金融发展作用于经济增长的途径。Levine(1997)、史永东等(2003)、白钦先(2008)、赵本福(2013)均得出金融发展对经济增长具有促进作用的论证。

金融产业集聚与经济增长关系的研究在近些年开始出现。刘军、黄解宇等(2007)认为金融集聚通过金融集聚效应、金融扩散效应以及金融功能促进实体经济增长。林江鹏、黄永明(2008)从集聚效应、外部规模经济效应、信息外溢效应、知识学习效应以及网络效应等方面,分析了金融产业集聚促进区域经济发展的一般机理。张晓燕(2012)利用面板数据模型从金融资源集聚的角度实证分析了金融发展与经济增长的关系,结果发现金融产业集聚对区域经济增长具有显著的推动作用。孙维峰、黄解宇(2012)利用单位根检验和协整检验对金融集聚与区域经济增长差距之间长期因果关系的经验分析表明,金融集聚与区域经济增长差距之间具有前者推动后者的单向长期因果关系。此外,刘红(2008)、丁艺(2010)、曾献东等(2011)、潘辉、冉光和等(2013)均验证了金融业集聚具有促进经济增长的效应。

就产业集聚与区域经济增长的关系而言,往往呈现的并不是线性关系而是非线性关系,对此相关学者已经进行了较为深入的分析(陈得文等,2010;徐盈之等,2011)。但目前的研究对于金融产业集聚与区域经济增长之间的非线性关系还鲜有涉及,而金融产业集聚效应的发挥与集聚水平有着密切关系,也就是更多地体现为一种非线性。基于此,本文通过Hansen(1999)提出的门槛回归模型,采用省级面板数据对我国金融产业空间集聚与经济增长之间的非线性关系进行实证分析,并据此提出我国金融产业集聚与区域经济增长关系的相关对策建议。

二、研究设计

(一)门槛模型分析方法

Hansen(1999)提出的门槛回归模型的基本形式可以表示为:

被观测的样本根据门槛变量qit是否小于或者大于门槛值γ 被划分为两个区制,每个区制有不同的回归系数(β1,β2),并且每个区制内的解释变量xit并不是不变的。通过去除掉个体效应μi等一系列转化,可以将(2)式进一步简化为:

残差回归向量函数为:

所以误差平方和函数为:

通过最小化(5)式,可以逆推出所要求得的门槛估计值,即:

在估计出门槛值γ 后,需要对门槛效应的显著性进行检验,原假设为:

似然比检验统计量为:

其中,回归系数β1通过OLS 估计得到,S0为原假设条件下的残差平方和。由于F1的渐进分布是非标准的,Hansen(1996)提出可以使用“自举法(bootstrap)”来获得有效的渐进分布,重复自举法并对比所得到的相应值,从而检验其显著性。

其似然比检验统计量为:

以上门槛模型分析方法主要针对单一门槛而言,多门槛模型相关检验方法与之类似,此处不再详述。

(二)模型设定与指标选择

本文面板数据的时间跨度从市场化进程开始加快的1992 年开始,到2011 年结束,总共20 年。所使用的原始数据全部来自国家统计局网站、《中国统计年鉴》、《中国金融统计年鉴》、《中国财政年鉴》、《中国贸易外经统计年鉴》以及各省份历年统计年鉴和统计公报。本文用各省份历年人均生产总值表示地区经济增长水平,金融产业集聚的衡量指标采用各省份历年金融业区位商,为了能够相对精确地测度金融产业集聚对地区经济增长的影响,选取地区科技创新水平、政府干预、固定资产投资以及地区人均消费作为控制变量。

基于以上的分析,可以将门槛模型设定为:

1.被解释变量(RGit):人均地区生产总值。相比地区生产总值来说,人均地区生产总值可以更好地刻画和反映出各省份的经济发展水平及差距。

3.控制变量:(1)科技创新水平(Zit),用i 地区第t 年批准的万人专利拥有量表示。科技创新是促进经济增长的源泉和转变经济增长方式的关键(张积林,2013);“万人发明专利拥有量”是衡量一个地区科研产出质量和市场应用水平的国际通用综合指标,体现了地区自主创新能力(杨臣等,2013)。本文采用的年度批准的万人专利拥有量,可以很好地体现出该地区自主创新能力以及科技创新水平,并且消除了各地区人口多寡的差异。(2)政府干预(Git),采用严冀等(2005)学者普遍使用的政府财政支出占当年地区生产总值的比重来衡量。选取政府干预作为控制变量的原因是,陆铭等(2004)许多学者研究表明:地方政府对于经济的参与影响地方经济的发展。(3)固定资产投资(GTit),用地区人均固定资产投资来表示;浦小松、陈伟(2009)以及宋丽智(2011)等学者均研究证明了固定资产投资是经济增长的原因,本文采用人均固定资产投资作为影响地区经济增长的控制变量,与被解释变量的指标选取原则相一致。(4)消费(XFit),用地区人均消费水平来表示。消费是经济增长的重要驱动力,地区人均消费水平的提高可以很好地促进地区经济的增长。

θ1、θ2、θ3、θ4分别表示各控制变量对地区经济增长的影响程度。

(三)门槛值识别

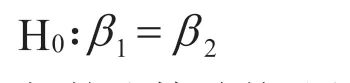

根据前面门槛模型的分析方法,首先对金融产业集聚对区域经济增长效应的门槛值进行识别。检验结果如表1 和表2 所示。

表1 门槛模型假设检验结果

表2 三门槛值估计结果

由表1 可以看出,金融产业集聚对区域经济增长效应的门槛值在99%的显著性水平上接受存在三门槛值的假设。表2 显示出门槛模型的三个门槛值分别为0.356、1.218 和1.368。

结合以上分析,可以把金融产业集聚对区域经济增长的门槛效应模型写成如下形式:

三、三门槛值下的我国金融产业集聚水平

根据门槛值的大小,可以把不同金融产业集聚水平的各省份分为四个区制:低集聚水平(Qit≤0.365)、中等集聚水平(0.365

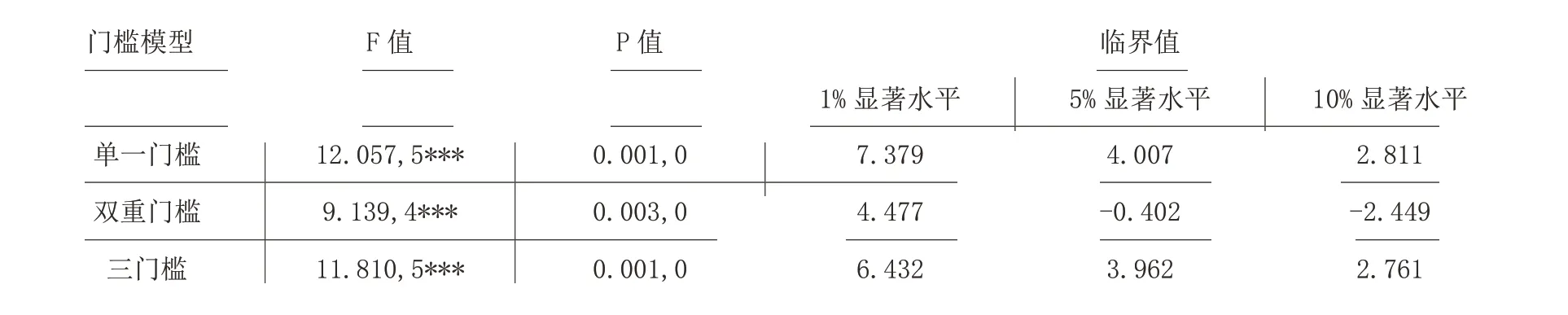

表3 1992 年~2011 年每个区间内所包含的省份

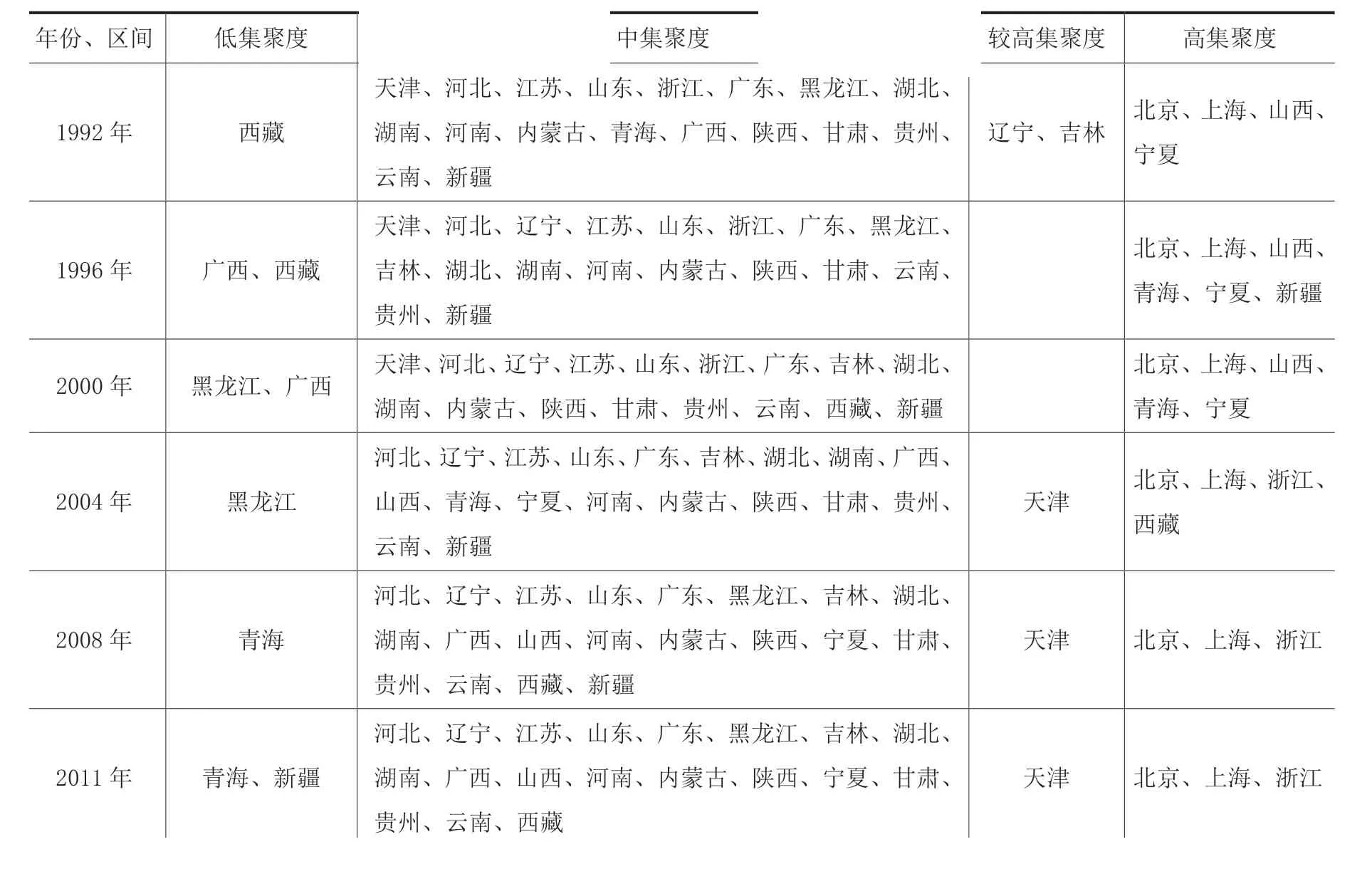

由表3 以及图1 可以看到,低集聚度区间所包含的地区全部都是中西部省份,并且,随着时间的推移,相应省份数量并没有减少的趋势。中集聚度区间包含的省份最多,且跨东、中、西三个地区的大多数省份,占全部省份的56.7%~66.7%,1992 年~2011 年当中,该区间内的省份并没有出现较大变化,相比其他区间具有很强的稳定性。四个区间内,在较高集聚度区间的省份是最少的,天津市在最近几年一直单独处在这一区间,说明较高集聚度区间内省份有趋向平稳的态势。北京、上海在1992 年~2011 年一直位于高集聚度区间。一个重要的现象是,在2004 年(包括2004 年)之前,中西部地区省份在高集聚度区间一直占有相当大的比重,甚至在有些年份所占比重超过东部地区,2004 年之后,中西部地区省份完全退出高集聚度区间,而浙江省开始进入高集聚度区间。

在1992 年~2011 年间,中西部地区大部分省份处于中、低集聚度区间,并且,随着时间的推移,中西部地区全部省份逐渐转移到中、低集聚区间,说明中西部地区金融产业发展水平有逐年下降并保持稳定的趋势。总体而言,2008 年之前,较高集聚度和高集聚度区间呈现东、中、西相关省份并存的局面,而2008 年之后,较高集聚度和高集聚度区间所包含省份全部位于东部地区。全国各地区金融产业集聚效应明显,间接说明我国金融产业发展差距在各区域之间有加大的趋势。

由三门槛值下的我国金融产业集聚水平可以看出,不同省份间金融产业集聚存在着差异。从理论上来说,金融产业集聚与区域经济增长存在着匹配关系,也就是在适度范围内的金融产业集聚可以更好地促进经济增长,否则就会存在不足或过度。鉴于此,下文就以门槛回归模型为基础具体分析其区域经济增长效应。

图1 1992 年~2011 年各省份在金融产业集聚区间的分布

四、门槛回归模型的实证检验结果

通过对金融产业集聚影响区域经济增长的门槛效应进行检验,我们得到表4 的结果。

表4 金融产业集聚影响区域经济增长的门槛模型估计结果

(一)金融产业集聚对区域经济增长影响的门槛效应

由表4 可以看出,科技创新水平、固定资产投资以及消费能力都对区域经济增长产生促进作用,并且都通过了显著性检验,这与本文的假设理论相一致;严冀、陆铭、陈钊(2005)认为,地方政府对经济的参与可能从降低经济资源的配置效率、寻租和腐败活动以及对民间投资的挤出效应三方面来阻碍地方经济的增长,本文的实证结果与上述结论相一致。通过β1~β4的P 值可以看出,四个区间系数都在99%的显著性水平上通过检验,并且区间系数都为正,这表明,金融产业集聚对区域经济增长具有显著的促进作用。对比β1~β4发现,金融产业集聚对区域经济增长的促进作用大小,随着集聚程度的提高,呈现出先下降后上升再下降的“水平S 型”态势。

在低集聚度区间,也就是当金融产业集聚度小于0.356 门槛值时,其作用系数是最大的(0.704,0),说明金融资源对该区间内省份的经济增长,相对于其他区间内省份而言,具有非常高的促进效用,并且此时的金融产业集聚度较低,可以推断出金融资源在该区间内相关省份分布较少。结合表3 以及图1 的金融产业集聚态势来看,该区间内的省份主要位于中西部地区,在这一地区金融产业集聚对于相关省份的经济增长具有显著的促进作用。由于处在该区间内省份的经济发展程度较低,经济增长所依赖的相关产业或资源有限,即使较少的金融资源也会得到更加有效的利用,实现金融资源的高效率配置,从而可以显著的促进地区经济增长。所以,对于金融产业低集聚度区间内的省份,应该加大对其金融产业的支持力度,引导金融产业发达省份的金融资源向中西部地区的流动,有助于促进中西部地区相关省份经济增长,以缩小区域差距。

在中集聚度区间(即0.365 当金融产业集聚度大于1.218 并且不超过1.368 时,其对经济增长的促进作用相较上一个区间有上升的趋势。结合表3 以及金融产业集聚的发展趋势图1 可以看出,该区间内的省份全部属于经济发达地区,可能的原因是,这一区间的金融产业集聚处在一个较稳定的集聚度内,并且处于该区间的相关省份的金融产业相比全国大多数地区而言专业化程度较高,金融产业集聚效应对经济的促进作用开始显现出来。伴随着金融产业服务实体经济发展的实力增强,处于该区间内的金融产业集聚实现了与区域经济发展的匹配,从而可以满足该地区经济发展的需求。 当金融产业集聚度超过1.368 这一门槛值时,其对经济增长的促进效应达到最小。一方面,当金融产业集聚过度时,金融产业集聚在带来经济增长的同时,其所拥有的负作用也开始出现,正如潘英丽(2003)研究认为,金融机构的空间集聚可能带来负的集聚效应,如信息成本的增加、时区的差别、昂贵的办公楼租金和市场供给能力过剩导致金融业的过度竞争和平均利润率的下降。通过表3 可以看出,北京和上海两地区的金融产业集聚程度一直处于我国最高层次,但是根据金融产业集聚的发展趋势来看,北京和上海的金融产业集聚扩散效应还没有充分发挥出来,其周围大多数省份的金融产业集聚现象依然处于比较低的程度,间接说明该区间内相关省份金融产业过度集聚现象严重。另一方面,这一区间内的省份都是我国经济最发达的地区,相关省份经济的增长不会像经济不发达地区对金融产业形成较强的依赖,在这种情况下,高的金融产业集聚水平并不意味着会使得金融资源得到最大化利用,因此,金融产业集聚在该相关省份对经济增长的作用比较小。综合以上两方面的原因,现阶段,我国金融产业的高集聚度水平与区域经济发展程度具有较高的正相关性,但是金融产业高的集聚水平并不会带来高的经济增长水平。 本文实证结果表明,较低的金融产业集聚水平对于欠发达地区具有最高的经济促进作用,即金融产业集聚在经济发展初期能显著促进经济增长;当金融产业集聚水平达到某一门槛值后,金融产业集聚对区域经济增长的效应将会变小,随着金融产业集聚度的进一步提高,金融产业集聚对经济增长的效应会产生一定程度的上升趋势;从长期来看,当金融产业集聚度达到某一门槛高度值时,该区间内省份的经济发展程度也是最高的,此时,金融产业集聚对经济增长的促进作用达到最小。因此,金融产业集聚与经济发展水平间存在一定程度上的匹配性。 通过以上分析,我们可以进一步得出,我国金融资源在区域之间的配置并不是有效的。金融产业是依附于实体产业产生并独立发展起来的,无论其发展形式发生多大变化,最终目的依然是服务于实体经济的发展。由于金融资源具有逐利性和灵活的流动性,其在市场经济条件下主要流向收益较强的地区或领域。我国国土面积辽阔,区域之间经济发展差异较大,虽然政府积极出台相应财政金融政策支持东中西部地区协调发展,但是由于金融资源的流动性,中西部地区金融资源往往还会流向东部地区,中西部地区金融资源的缺乏使得金融资源对区域经济的发展更加重要。 金融产业集聚对区域经济增长的门槛效应回归结果显示,金融产业在中西部个别省份的集聚最低,但是对区域经济增长的贡献度最大;金融产业在东部地区相应省份的集聚度最大,但是对区域经济增长的作用最小。根据我国区域经济和金融产业集聚的实际情况来看,这一检验结果并不能说明金融产业集聚度越低越有利于区域经济增长、金融产业集聚度越高越不利于区域经济增长。一方面,中西部个别省份的经济发展程度本来就较其他地区落后,在促进经济增长的众多因素中,金融业会占据绝对优势,所以,金融业在该区域可以显著地发挥促进经济增长的效应;另一方面,东部相关省份的金融产业集聚度高,但是其对经济增长的作用较小,说明东部发达省份的区域经济增长并不会绝对依赖于金融业的发展,金融产业集聚在区域经济增长过程中只是占据很小的比重,这间接表明,东部发达地区相关省份的金融资源利用率相较中西部欠发达地区较低。在以后的发展中,东部发达地区应该充分利用现有的金融资源,充分发挥金融业促进区域经济增长的作用,防止金融资源的浪费。同时,我国在促进落后地区尤其是中西部地区个别省份经济发展时,应该充分发挥金融业的作用,加大对相关地区的金融产业扩散及再集聚。 本文以我国31 个省份的1992 年~2011 年面板数据为基础,分析了金融产业集聚对区域经济增长的门槛效应。研究结果表明金融产业集聚对区域经济增长具有显著的正向影响;金融产业集聚与区域经济增长之间并不是简单的线性关系,而是存在着“水平S 型”的关系,也就是随着金融产业集聚度的提高,金融产业集聚对区域经济增长的影响呈现出先下降再上升然后下降的趋势。金融产业集聚度越低的地区,金融产业集聚对区域经济增长的效应越大,且处于该区间的省份全部位于中西部地区;当金融产业集聚度超过最高门槛值时,金融产业集聚对区域经济增长的效应达到最低,这一区间的省份是我国经济最发达的北京、上海和浙江。 金融产业集聚的区域经济增长门槛效应说明我国金融资源的区域配置存在着调整空间。金融资源在中西部地区省份可以更好地发挥促进区域经济增长的效应,说明金融资源在该地区相关省份的经济增长中占据着重要地位;当金融资源集聚到一定程度后,其对经济增长的作用效果是最小,重点体现在北京、上海、浙江等金融业和经济比较发达的地区。因此,应该加强金融资源在区域之间的合理配置,加快金融资源由发达地区向欠发达地区的扩散,从而提高各区域金融资源的利用效率以促进地区经济增长。 [1] 戈德史密斯.金融结构与金融发展[M].上海:上海三联书店, 1994. [2] 爱德华.经济发展中的金融深化[M].上海:上海三联书店, 1988. [3] 麦金农.经济发展中的货币与资本[M].上海:上海人民出版社, 1997. [4] 刘军,黄解宇,曹利军.金融集聚影响实体经济机制研究[J].管理世界, 2007, (4):152-153. [5] 林江鹏,黄永明.金融产业集聚与区域经济发展——兼论金融中心建设[J].金融理论与实践, 2008, (6):49-54. [6] 张晓燕.金融产业集聚及其对区域经济增长的影响研究[D].山东大学博士学位论文, 2012. [7] 孙维峰,黄解宇.金融集聚、资源转移与区域经济增长[J].投资研究, 2012, 31(10):140-147. [8] 张积林.科技创新投入与经济增长的动态机制研究[J].技术经济与管理研究, 2013, (3):35-39. [9] 杨臣,纪新宇,黄兰芳.提升江苏万人发明专利拥有量的对策探析[J].江苏科技信息, 2013, (1):4-8. [10] 陆铭,陈钊.城市化、城市倾向的经济政策与城乡收入差距[J].经济研究, 2004, (6):50-58. [11] 严冀,陆铭,陈钊.改革、政策的相互作用和经济增长——来自中国省级面板数据的证据[J].世界经济文汇, 2005, (1):27-46. [12] 潘英丽.论金融中心形成的微观基础——金融机构的空间聚集[J].上海财经大学学报, 2003, 5(1):50-57. [13] King, Robert G,and Ross Levine.Finance and Growth:Schumpeter might be Right [J].Quarterly Journal of Economics,1993,108(3): 717-737. [14] Bruce E.Hansen.Threshold Effects in Non-dynamic Panels:Estimation, Testing, and Inference[J].Journal of Econometrics,1999,93(2): 345-368.(二)我国金融产业集聚与区域经济的匹配

五、结论