中东地区主权财富基金的透明度*

2015-12-17张瑾

张 瑾

主权财富基金(以下简称SWF)是一国政府管理国家储备的一种投资实体形式。上世纪九十年代以来SWFs的规模不断扩大,目前已遍布全球各地①SWFs-a work agenda,http://www.imf.org/external/np/pp/eng/2008/022908.pdf,最后访问日期2014年3月5日。。资金规模从上世纪末至今已增长了十倍,最近3年里增长了24%。②许多研究机构和研究者对全球的SWFs资产规模做了估算。Bernardo Bortolotti The Sovereign Wealth Fund Discount: Evidence from Public Equity Investments.http://www.bernardobortolotti.com/wp-content/uploads/2013/09/SWFdiscount_last.pdf发达国家对于 SWFs的依赖,特别是中国、俄罗斯和中东地区的 SWFs,引发了许多地缘政治议题,担忧这些SWFs的资金源于政府,基金运作的动机特别是经营信息不透明①关于主要SWFs的透明度评价说明,参见Edwin M.Truman,A Scoreboard for Sovereign Wealth Funds,the Conference on China’s Exchange Rate Policy, Peterson Institute,http://www.iie.com/publications/papers/truman1007swf.pdf,2010年3月5日。;而投资决策方面的透明度问题涉及到SWFs海外投资的动机和目标,涉及到其合法性问题②Gordon,Clark,Adam D.Dixon,and Ashy H.B Monk, Sovereign Wealth Funds : Legitimacy Governance ,and Global Power,Princeton University Press,2012.。本文希望从透明度原则的现有理论研究入手,解析中东SWFs的透明度状况,思考SWFs发展在透明度方面的改善途径。

一、透明度的理论含义

依照经济学理论,市场经济需要透明度。因为追求最大经济利益的理性选择的基础是选择时能对相关情况有充分确切的了解。市场参与者获取的信息取决于市场透明的程度。市场信息和法律制度的透明有利于经济主体正确评估其决定和行为所可能带来的后果,从而增强可预见性。因而,透明度状况直接影响到理性选择的结果。不过经济学中对于“透明度”没有一个严格的界定。20世纪 90年代后,对于透明度问题的研究升温,学者们在会计信息、公司治理和国际治理的语境下深入研究这一问题。

会计制度中将透明度作为会计信息提供的一个质量特征。1996年美国证券交易委员会发布的有关国际会计准则委员会“核心准则”的声明中将“可比性”、“透明度”和“充分披露”作为评价“高质量”会计信息的三项指标。在这之后,透明度被作为一个核心概念在会计制度研究中广泛使用。

现代公司制度也将透明度作为完善公司治理的重要内容。对于上市公司,各国的公司法对以透明度为核心的信息披露作出具体的规定。如 1998年经合组织通过的《公司治理准则》认为,完善的公司治理应当具备相当的信息透明度,应当披露的重大信息至少应该包括公司的财务状况及经营成果、公司目标、主要股份的所有权和投票权、董事和主要执行官员,以及他们的报酬、重要可预见的风险因素、与雇员和其他利益相关者有关的重要问题、治理和政策等。

近年来,银行等现代金融机构的管理也越来越重视透明度原则。1996年国际货币基金一篇题为《公共部门的经管责任与透明度》的专业研究报告以新西兰在公营部门实行的改革与重组经验为案例,总结了透明度和经管责任的价值。该报告认为银行业监管的一部分责任需移交给市场。其主要方法就是增加商业银行的信息透明度,将原本要求商业银行对监管者提供的信息直接提交给公众。巴塞尔银行监管委员会在 1998年的《增强银行透明度》的报告中,将“信息透明度”定义为“公开披露可靠及时的信息,有助于信息使用者准确评价银行的财务状况和业绩、经营活动、风险分布及风险管理活动”。而在金融危机频发的背景下,国际金融机构的透明度也日益成为构成国际金融稳定的一项要素。

一些重要的国际组织也在不同场合确认市场透明度对于国际金融稳定的重要意义。如西方七国首脑在墨西哥金融危机、亚洲金融危机后的峰会中多次强调应在全球范围内发展、改善监控和抑制风险所必需的安全措施、准则、透明度制度。1998年西方七国财政部长和欧洲委员会代表讨论亚洲经济与金融危机及世界金融体系问题时提出需要在五个关键领域采取行动,其中第一个就是增强透明度和信息发布。①这五个关键领域是:(1)增强透明度和信息发布;(2)帮助各国准备与全球经济结合,准备全球资本自由流动;(3)加强国别金融体系;(4)确保私人部门承担自己贷款决策的责任;(5)进一步增强国际金融机构的作用及其相互合作。增强透明度在这五个关键领域中列于首位。会议当天就一项专门报告达成了结论,赞赏监管者之间信息交换的有关关键原则,并准备作为各国都应当达到的准则在全世界推广。会议同时也期待私人部门在发展增强对于全球性金融企业的监管的国际准则方面继续做出贡献,增强透明度和信息发布。而二十国集团则在华盛顿峰会上就达成了稳定全球金融秩序的五项原则,包括提高透明度和可信度、改善监管、促进市场诚信、加强合作和改革国际机构。而此后的每一次会议几乎都会呼吁在银行、证券、税收、能源等行业提高透明度。

透明度在全球治理机制方面扮演着越来越重要的角色,涉及合法性议题。在国际层面,如果协议的谈判、制度的设立或争端的解决缺乏透明度,则会被认为是非法的,至少是不民主的。②William B.T.Mock,An Interdisciplinary Introduction to Legal Transparency: A Tool for Rational Development,18 Dick.J.Intl L.293,295(2000);Julio A.Lacarte,Transparency, Public Debate,and Participation by NGOs in the WTO: A WTO Perspective,7 J.Intl Econ.L.683, 686(2004).目前,透明度已成为国际经济法上众多国际协议所采纳的一个公认的法律概念,一项规则、法律或法律程序应面向大众公开,可以很容易地看到、查到和获得,“就像人们能够毫不费力地透过干净玻璃窗看清事物一样”。③Ibid.p.295.在 GATT/WTO体制中,学者们更是将透明度原则的重要意义与著名的国民待遇原则、最惠国待遇原则相提并论。④Steven L.Schooner,Desiderata: Objectives for a System of Government Contract Law,11Pub.Procurement L.Rev.103,105(2002).在学界尚未有统一标准的透明度原则,正成为全球治理中的一条基本原则,成为国际治理机制合法性条件之一。①Maurizia DE BELLIS: Global Standards for Sovereign Wealth Funds,The Quest for Transparency,Asian Journal of International Law,Volume 1/Issue 02/June 2011,pp.349-382,p.373.

二、主权财富基金的透明度困境

SWFs透明度是指SWFs在运行过程中向其投资人、投资所在国相关管理部门、利益相关者或者社会公众公开披露信息的程度。披露信息应包括公司基本情况、公司治理信息、风险控制、投资信息等方面,涉及四层关系:(1)SWFs与它的投资人,即所在国国家或者政府之间的关系;(2)基金组织机构之间的关系;(3)SWFs与其投资接受国之间的关系;(4)基金与其他利益相关者和公共之间的关系。基金在这四层关系中能提供充分及时的信息,体现的是对其投资人的负责。但是SWFs毕竟不是上市公司,它在信息披露方面并不需要承担上市公司这样的透明度责任。

另一方面,由于商业投资的需要,很多SWFs在投资信息披露上非常有限。以投资者的商业利益而言,过度要求提高信息透明度,会增加SWFs的经营成本,降低SWFs在国际金融市场上操作的行动能力和迂回空间,损害国际金融市场的效率和竞争力,影响SWFs财务投资利润最大化目标的实现。SWFs依据本国国内法不需要承担像上市公司那样的信息披露义务,但在海外投资时则需遵循投资接受国的法律要求。

当前强烈主张增强SWFs透明度的主要是美国、欧盟、澳大利亚等西方国家和国家集团。在现行国际金融体系下,近年来各国投资审查制度限制了SWFs中某些较为敏感的投资项目。新兴国家担心,针对SWFs的过度透明度要求或不透明的投资审查制度将导致金融保护主义倾向。透明度问题在SWFs的语境下演变成一种两难的困境,它需要解决现有SWFs的信息披露状况与SWFs母国经济安全之间的矛盾,解决信息披露与SWFs投资盈利性之间的矛盾。为此,国际社会也在积极建设国际规范,希望通过国际公认的透明度规则在投资接受国经济安全和基金盈利性之间求得平衡。至今,2008年在 IMF主持下所达成的《圣地亚哥原则》(GAPP),已成为沟通国家间对于透明度认知和推进SWFs透明度建设的主要平台。

不透明的SWFs引起了投资接受国的质疑,他们认为作为地缘政治工具的SWFs,其战略投资会影响接受国的金融与经济安全;SWFs设立的法律基础及其在国际关系中的地位引发了该种投资基金的合法性问题,SWFs投资决策方面的透明度问题涉及到SWFs海外投资的动机和目标。有研究机构和学者致力于SWF透明度问题的研究,分析全球SWF的透明度状况,运用相关测评方法对全世界SWFs进行测评,归纳了SWFs应在政治、程序、政策、运营和业绩等五个方面提供必要的披露。①Adam D.Dixon,“Enhancing the Transparency Dialogue in the ‘Santiago Principles’ for Sovereign Wealth Funds”,Seattle University Law Review,2013.以这些学术研究所提出的透明度标准而言,现在大多数SWFs还远没有达到这方面的要求。大多研究者认为所有的SWFs都缺乏相应的透明度。②Bortolotti,“Sovereign Wealth Fund Investment Patterns and Performance”,Working Paper,University of Oklahoma.2009

三、中东地区SWFs的透明度状况

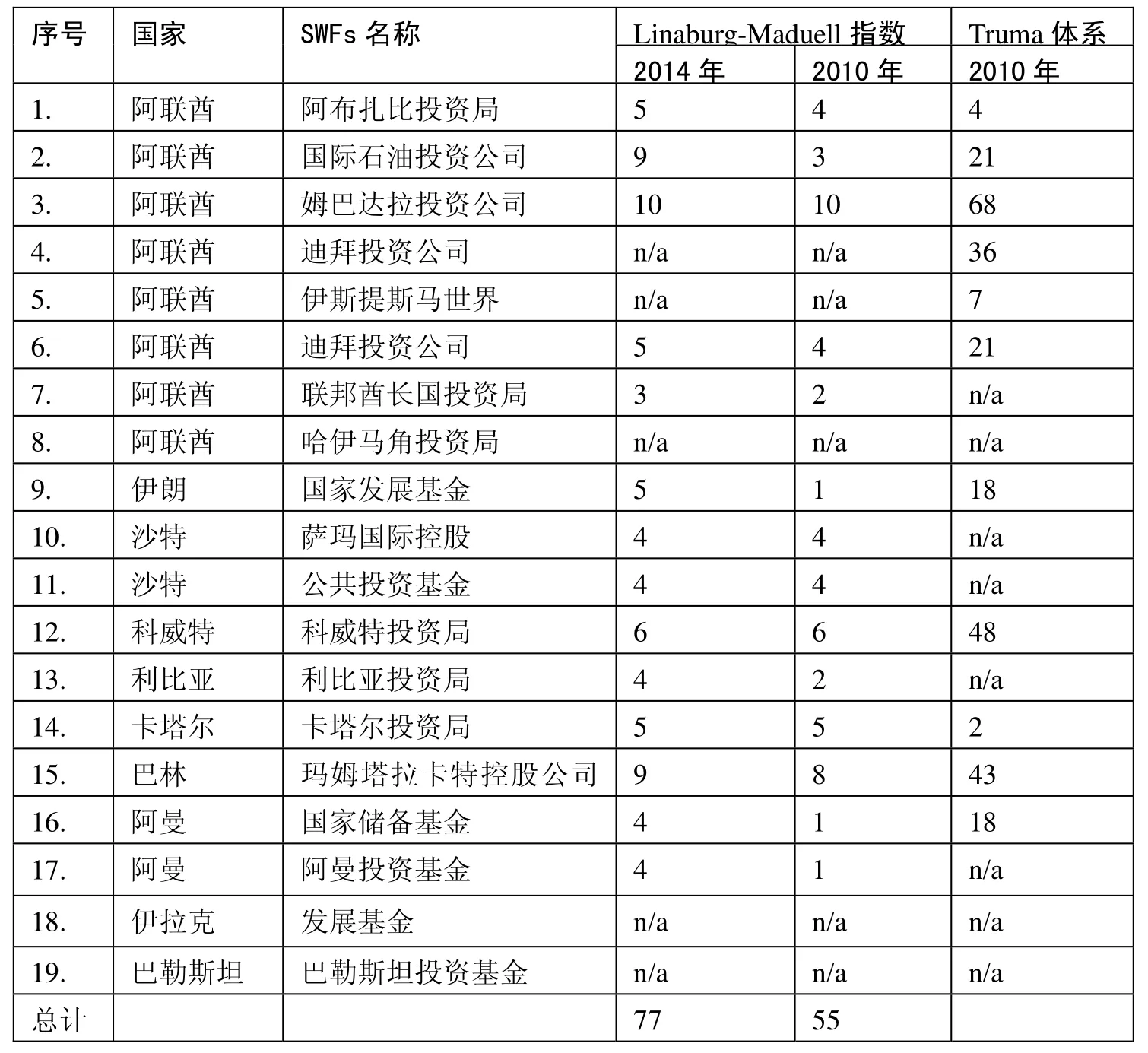

中东地区的SWFs是全球SWF家族中的重要力量,世界排名前75位SWFs中有17只来自中东地区,占22.6%。这17只SWFs的总资产占排名前75位SWFs总资产的37.8%。③The 2014 Preqin Sovereign Wealth Fund Review,Preqin Ltd.可根据当今两大主要研究SWFs透明度的机构的测评,这一地区的基金透明度状况却不容乐观。

(1)彼得逊研究机构楚曼(Truman)测评得分

2007年以来,美国彼得逊研究中心的研究员楚曼(Truman)跟踪研究全球SWFs的透明度状况,定期公布其研究结果。根据最近一次楚曼体系对37个国家53个SWFs的评分结果来看,④Ibid,pp.72-73.透明度得分最高的是挪威的SWFs(GPFG)100分;最低分是苏丹的基金(Oil Revenue Stablization Fund),仅为2分。全球基金平均分为57分,高于平均分的基金有14只。而中东地区14个SWFs基金的得分非常低,得分在2-68之间,平均值仅为24分。除阿联酋的姆巴达拉投资公司,得分为68分外,其余各基金均低于平均分。与全球SWFs的透明度状况比较,中东地区的SWFs绝大多数属于低分类,见下表。

(2)主权财富基金组织(SWF Institute)的L - M 透明度指数

另一个相关测评体系是主权财富基金组织的 L - M 透明度指数。⑤该透明度指数从十个方面评估SWFs的透明度,详见http://www.swfinstitute.org/statistics-research/linaburg-maduell-transparency-index/这个由Carl Linaburg 和Michael Maduell 共同开发的指数确立了SWFs透明度的10项关键法则,每项法则都在透明度评级中加1 分,满分是10分,最低为1分,根据这一系统,良好的SWF透明度应在8分以上。自2008年起,该研究所对全球几十家SWFs进行透明度测评并在其网站上公布结果。2014年第二季度的测评中,该地区只有3只SWFs达到8分以上,而有11支基金是在8分以下。其中阿联酋、阿曼、利比亚、沙特的6支基金都在4以下,不达标比例为78.5%,而全球范围内的达标比例约为50%。①http://www.swfinstitute.org/statistics-research/linaburg-maduell-transparency-index/.见表1。

表1:中东SWFs透明度测评得分比较 ②在表中第四和五列中的是2014和2010年的L-M指数。根据2014Preqin报告、SWF Insititute官网以及Truman Sovereign Wealth Funds Threat or Salvation,2010 整理所得。

因此,该地区SWFs整体透明度较低。除个别基金外,该地区的基金大多处于低分段,还有一些基金,由于无法收集到足够资料而未做评分,例如伊拉克和巴勒斯坦基金。大多西方研究者认为绝大多数的SWFs都缺乏相应的透明度,而中东地区的就更加神秘了。

四、中东地区SWFs不透明的原因

造成中东SWFs不透明的原因除了一般基金对商业操作的考虑之外,还与中东国家所处的社会政治环境、商业文化和SWFs的管理有关。①姜英梅:《中东金融体系发展研究:国际政治经济学的视角》, 北京:中国社会科学出版社2011年版。

中东国家在政治经济发展水平及其类型上具有不平衡性和多样性。一方面,从整体看,中东社会处在社会转变时期。按照世界银行的分类标准,当代中东经济总体上已经达到中低收入国家水平。虽然有的海湾地区的产油国开始步入富裕国家行列,但海湾国家依靠石油积累了财富,其市场经济还在培育中。一般而言,市场经济社会中为发展公共与私有部门的需要,通常都需要高透明度高效率的市场环境。但这方面中东国家的表现也是不佳。中东社会组织中,建立在血缘、地缘基础上的部落成为中东最稳定的社会结构。这在以君主制为主体的中东产油国尤为突出。②黄民兴:《当代中东产油国的社会变迁》,载《阿拉伯世界研究》,2007年第4期。

另一方面,政府的治理能力,社会腐败等程度也都影响着基金的透明程度。市场透明度低,常与腐败、政府治理能力弱、竞争力不足等问题相联系。根据透明国际发布的《2013年透明度腐败印象指数》,在177 个受调查国家和地区中,中东国家的腐败印象指数,只有卡塔尔和阿联酋位于前 30 名;其他海合会国家、约旦等阿拉伯国家都在中位,在 60位左右;而伊朗排144位、叙利亚排168位,伊拉克为171位,利比亚172位排在末端。③参见http://www.transparency.org/cpi2013。报告表明中东国家的腐败同时存在于低收入国家(如伊拉克和也门)和高收入国家(如沙特阿拉伯和科威特),整个市场透明程度较差。

此外,中东地区的商业文化环境深受阿拉伯—伊斯兰文化影响。中东国家固有的地域特征和伊斯兰传统文化所蕴含的排斥异质文化的基因以及伊斯兰世界遭受西方殖民统治的屈辱经历,使得中东穆斯林对西方及其现代化模式有一种本能的抵触心理。中东各国普遍采取政府干预经济的模式,没有完全接受西方发达国家所倡导的自由市场的相关规则。各国也较少采取成熟市场国家中用法律强制金融机构承担披露义务的做法。

除少数国家,阿拉伯文化与管理模式的做法又是另一原因。在阿拉伯国家,大多的私人和政府企业并没有公共受托责任,也无需吸引投资者,因而并没有义务公开他们的具体交易、企业管理或者年报;另外也可能由于中东企业的管理体系十分复杂,外界无法真正理解。①姜英梅:《中东金融体系发展研究:国际政治经济学的视角》,北京:中国社会科学出版社,2011年版。这些基金的高级管理层通常都被所在国的统治家族所垄断,或者被他们所控制,因此政府对于这些基金的控制和影响是巨大的。如ADIA 总裁谢赫阿卜杜拉是全球资产保有量最大基金的王室掌门人。海合会国家SWFs 资金来源于石油生产与出口收入,主要由国王、王室家族或代表国王的政府直接出面设立,只向国家政府负责,不受第三方或公众的监督,没有披露业务的义务。再者,由于21世纪以来SWFs的组合投资的偏好使得其投资活动难以追踪。如KIA投资风格是混合式的,主要资产是由外部经理进行管理,其投资活动比较难以跟踪关注。这些因素都会影响到这类基金的透明度程度。

五、中东SWFs的透明度正在改善

中东地区社会经济发展阶段不同,政府问责制度与企业管理文化特质导致中东SWFs不甚透明,但是作为外向投资的主要工具,为适应国际投资环境,减少投资风险,这些基金近年来在透明度方面有了显著改善。

以L-M指数为例,2010年测评的14个基金透明度的平均得分为3.9分,而到了2014年增加到5.5分。其中,阿联酋国际石油投资公司从原来的3分增至9分,伊朗和阿曼的基金都从原来的1分增至5分和4分,共有9个基金有不同幅度的增长(如图1)。

这些透明度提升的SWF与主权财富基金国际论坛(以下简称IFSWF)有很大关联。除阿曼外其余基金都是 IFSWF成员。汇集全球近 30只 SWFs的IFSWF,成员包括阿联酋、巴林、伊朗、科威特、利比亚、卡塔尔等中东地区的SWFs。

在金融危机时期SWFs的跨国流动运作十分频繁,易将金融风险在其母国和东道国之间或者在各国东道国之间传播。因而,国际社会达成初步共识,为进行审慎监管和控制系统性金融风险,有必要在国际货币基金组织(以下简称IMF)框架下加强对主权财富基金的监管。在美欧等国家的推动下,SWFs的透明度问题成为IMF的监管议题。那时IMF将“建立一个全新的‘宏观金融稳定框架’”视为最重要的任务。短短两年间IMF制定了规范SWFs的国际制度《圣地亚哥原则》(以下简称 GAPP)。不过,在规范制定完毕后,其工作就转由IFSWF负责了。IFSWF是由自愿接受GAPP的近30个成员所组建的论坛。该论坛每年召开一次会议,就成员共同利益进行对话沟通以达成对 GAPP与SWFs行为规范的共识,旨在规范SWFs的行为,推动SWFs的透明度发展,进而增进国际社会对主权财富基金“圣地亚哥原则”和主权财富基金投资行为的理解,并促进建立和维护公开、公正、稳定、良好的国际投资环境。

GAPP设有自我评估机制,反映各基金遵约情况,以有效促进成员对该规范的遵守。作为规范 SWF透明度的国际组织,虽然它所确立的仅是不具强制约束力的国际规范,但由于其代表性以及各成员国对透明度方面认知的改善,其遵约状况还是较为理想。2011年和2013年IFSWF 先后两次发布关于其成员适用《圣地亚哥原则》的情况报告。该报告称:“成员方在对于透明度方面的认知有较高的统一,在透明度状况也有较明显的提高”。①2013 Report on the International Forum of Sovereign Wealth Funds(IFSWF)Members’ Experiences in the Application of the Santiago Principles,Prepared by IFSWF and presented at the Fifth Meeting of the International Forum of Sovereign Wealth Funds held in Oslo,Norway,October 2-3,2013这一结论与前文描述的测评体系中对该地区的评价结果是一致的。

这两次报告还显示:在透明度标准无法统一的情况下,有些 SWF的设立者依然会保持在某些方面的保密做法,但这并不表示他在其他方面都不披露,只是对不披露的范围认同不一。对于相当一部分 SWF而言,充分的披露在当下并非能实现,但整体而言,SWF透明度已经在增加。

六、关于SWFs透明度国际治理的思考

对SWFs透明度的质疑,除了基于市场风险考虑外,主要还是担心这样的国有基金所积累的金融力量与其所在国政府的微妙关系会使其投资成为地缘政治工具。发达国家希望其他国家的SWFs以他们认同的那些规范或预期行事②Adam D.Dixon,Enhancing the Transparency Dialogue in the“Santiago Principles”for Sovereign Wealth Funds Seattle University Law Review,2013。但当前SWFs透明度状况确实低于西方社会所预期。

(一)不应以透明度问题质疑SWFs的合法性

对于SWFs透明度的质疑,主要是因为这类基金的政治属性。怀疑论者大多认为政治与市场的联接与自由经济的市场是不相容的;认为国营的主体,即使在企业组织和经营决策上具备高度的自治权,与政府相分离,但其终极目标也是将利用自由市场为其政治利益服务;SWF在本质上是与市场原则相违背的,所以是一种威胁。因此,需要特别的约束,透明度要求就是一项。

其实,政治动机并不影响SWFs的市场归属。市场本身就有政治特性。审视一下资本主义发展的历史,是国家在明里暗里地保障着资本主义市场的发展。国家通过立法制定市场游戏规则并为整个经济体系的运行提供公共产品。试看全球较为成功的市场经济体无不以强有力的国家管理作为后盾。再看前几年金融危机过程中政府的救市行为,在市场失灵的时候,总有国家在那里用其有形之手为自由市场救火。

实际上,国家一直站在自由市场身边。即使是在一个奉行自由市场的国度,有形的政府之手常常干预经济。国家和市场结合的 SWF并不是市场的天敌。它的产生正是市场和国家有效结合的一种模式。全球 SWF主要出现在新兴国家,这并不仅仅缘自国际收支不平衡或商品价格过高;与前述担忧相反,这样的现象恰恰反映了在民族解放运动和东西方冷战后,市场经济已经被越来越多的发展中国家所接受。以中东国家为例,这十多个国家的政治与经济状况迥异,但在近年来中纷纷建立自己的SWF,并在全球金融市场中追逐资本收益的最大化,其发展和勃兴证明市场经济正成为国家自愿选择的并由国家支持的经济发展模式。

另一方面,透明度也不能确保SWFs投资的经济动机,换言之,透明度与投资意图没有直接的逻辑关联。以透明度高著称的挪威政府全球养老基金也并非仅以经济和市场因素做出全部投资决定,其投资决策中常常还并入了诸如人权和环境问题等非经济因素。“透明度多少并不必然是衡量基金目标的最佳尺度”,“透明度水平和纯粹的经济动机之间的联系在逻辑上是错误的”,“我们不能仅基于透明度水平在好的基金和坏的基金之间划出界限”①Adam D.Dixon,Enhancing the Transparency Dialogue in the“Santiago Principles”for Sovereign Wealth Funds Seattle University Law Review,2013.。

(二)制定透明度标准应当是适度的

各国政治价值取向多元,对于经济开放与透明度的接受程度不尽相同,这一点在中东地区表现突出。各国SWFs成立时间、资金规模、投资目的各不相同,在其所掌控的资产价值、投资策略、资产组合配置、公司治理结构、风险管理体制、企业运作文化、内部问责制度差异很大,这决定了这些基金在公开信息披露程度方面必定存在差异。不同设立目的的SWFs采用短期投资或长期投资方式,其信息披露的标准就会不同。全球既有透明度很高的基金,也有因为战略投资较多,或者受国内法律条文的限制,很少披露基金的资产结构、投资策略等信息内容的基金。②如科威特投资局就从法律上禁止公开基金资产,2007年6月以前甚至不愿意公布基金总规模。

当然,根据已有的金融风险管理研究和公司治理理论,改进金融机构信息披露、提高透明度,建立严格的信息披露制度,是解决信息不对称问题,保护投资者利益,完善金融机构的公司治理,进行有效风险管控的重要内容。因此,SWFs有必要评估自己的透明度状况,建立健全良好的信息披露制度。

另一方面,大部分SWFs的投资并不在本国内,SWFs海外投资在收获国际资本市场机会的同时,也面临着更多限制与规范,投资接受国的透明度要求就是其中一项。因此,无论是从市场要求还是自身治理需要来看,以中东SWFs为代表的大部分SWFs还需进一步完善透明度状况。因此,国际社会有必要制定这方面的统一规范。不过,这样的规制应考虑透明度标准的适度性,不应超出对国际活跃银行、对冲基金或私募基金等国际金融市场上其他机构投资者的要求。不能仅因为所有权性质不同而对SWFs采用不同的调整手段,否则有违于市场经济的基本原则。

(三)建立适度的透明度标准应依靠国际机制

全球SWFs的透明度现状确实较差,而其资金规模却日益扩大,投资风险偏好增强。从全球金融风险控制和金融体系稳定而言,SWFs需要合理监管。对于跨国投资,投资者母国因其与SWFs的固有关系,恐难对这一方面的信息披露进行有效监管。事实上,目前对SWFs的跨国监管主要是东道国投资限制制度,很多国家采取或加强了国家安全审查制度。从全球各国最新投资立法实践来看,国家安全审查己成为规范和约束主权财富基金的最常见手段。不过这种投资审查,更多情况下是基于政治性而非经济性的考虑,极易被滥用。以美国投资法律制度为例,有评论指出“政治化已经成为美国对外贸易政策制定过程中的重要内容”。①I.M.戴斯勒:《美国贸易政治》,中国市场出版社,2000年版,第280-308页。但经济孤立主义时代已经过去,且发达国家一直是投资自由化的倡导者和受益者,即使短期内可能受国内政治冲突和经济周期的影响采取投资限制措施,但是这应该不会是长期的。否则将会导致全球经济保护主义的盛行,不利于这些国家利益。

此外,主权财富基金透明度提高是发展趋势。为稳定金融体系,抗击系统性风险,金融服务行业一直倡导更高的透明度。近年来,各国金融监管机构正在提高包括对冲基金在内的银行及其他金融机构的信息披露标准,如欧盟的Alternative Investment Financial Managers Directives 就是一例。以往,SWFs自我辩护的一个理由是对冲基金的透明度也很低,看来这一理由也将不复存在了。

其次,未来发展中国家的大型公司会更趋国际化,更加深入融合到发达经济体内。依据互惠这一国际投资法领域内的基本原则,发展中国家也会逐步接受透明度原则。而透明度标准的趋同,也能避免本国公司国际化过程中受到不必要的限制与打压。依照圣地亚哥原则,提高本国的SWFs透明度能避免在海外并购中触碰西方国家的投资壁垒。因此,发达国家和新兴发展国家间存在着合作的需求。

当今经济一体化和金融全球化的趋势,客观上要求建立或加强各国政策协调。在相互依赖的经济世界中,国家面临的任何经济问题或者是政策选择都带着深深的“国际影响”,不能简单的视为自由行动的主权问题,而应作为全球公共问题。①苏长和:《全球公共问题与国际合作:一种制度的分析》,上海人民出版社,2000年版,第7页。SWFs透明度问题即属此例。国际经济政治的很多研究表明,双边、多边和区域性国际机制的建立将有助于解决因国内政治斗争导致的经贸纠纷。②Judith Goldstein,International law and Domestic Institutions: Reconciling North American,Unfair Trade Laws,International Organization,Vol.50(1996),pp.541-564; Goldstein,Judith,Martin & Lisa,Legalization,Trade Liberalization and Domestic Politics: A Cautionary Note,International Organization,Vol.50(2000),pp.603-632.而建立良好的国际制度是治理全球问题的良好途径。国际金融安全仰赖国际社会成员共同合作,这是形成监管SWFs国际机制,统一透明度标准的动力。

七、主要启示

当前SWFs的透明度状况确实低于西方社会所预期的,特别是中东地区的基金透明度问题突出,但不应就此质疑其合法性。SWF的政治动机并不影响其市场属性,不应因此对其提出特别要求。回顾透明度原则的发展,分析中东SWFs不透明的状况与原因,就能理解由于全球各国的政治经济发展状况、政府问责和企业管理文化的不同,SWFs透明度发展必定是多样的。虽然为SWFs的有效治理,应提高其透明度,但透明度标准应是适度的。以IFSWF为平台的国际机制将是完善SWFs透明度规范的可靠路径。上文述及的多个透明度得分显著上升的中东SWFs多为这一组织的成员。越来越多的新兴国家重视GAPP的遵约。现在《圣地亚哥原则》已成为世界主要SWFs在海外投资方面的行动指南了。

中东主权财富基金的透明度状况与改善为我国发展主权财富基金(如中国投资公司)提供了有价值的经验。为了使中投公司能够更好地在国际市场运作,有效发挥作用,通过增加透明度来取得国际社会的理解和信任是很必要的。而且现在国际社会普遍都要求增加透明度,因此,中投需要在不影响商业机会的情况下适度提高透明度状况。阿联酋、卡塔尔等国的基金在短短的几年内透明度状况有了很大提高,其具体做法值得借鉴。

作为IFSWF的重要成员,中投也应依据GAPP相关规定推进透明度国际治理方面的工作。有关SWFs透明度标准的GAPP形成不久,规范的可操作性和影响力还有待提高。以中投的规模,应该在国际论坛这一平台上发挥更大的作用,为进一步完善GAPP的合法性和影响力发挥贡献。为此,中投应积极参与主权财富基金论坛有关透明度问题的议题设计、在透明度标准提供中国版的方案。因为这些制度设计将直接牵涉到中投公司的信息披露,关系到中投公司的切身利益。