股权转让个人所得税的案例辨析

2015-12-16张久林

■张久林

逃税查处

股权转让个人所得税的案例辨析

■张久林

近期,某市地税稽查局在对某公司进行税务检查过程中,发现其在股权转让和股息红利方面是这样进行会计处理的:股权转让价以每年年末经中介机构审计确认的每股净资产为准。股权转让合同中约定“受让人将股权转让款缴给公司,由公司将股权转让款支付给转让人。股权转让价分为两部分,一部分是按股权面值进行股权转让(即平价转让);一部分是股权溢价,按‘预分红’的形式处理。”公司在支付股权转让款给转让人时对股权溢价部分按“利息、股息、红利所得”代扣代缴个人所得税;对公司以后年度分配给受让人的股息红利金额等于股权溢价的部分不代扣代缴个人所得税,仅对大于股权溢价的部分代扣代缴个人所得税。受让人再转让股权时,股权转让的计税成本仍为股权面值。

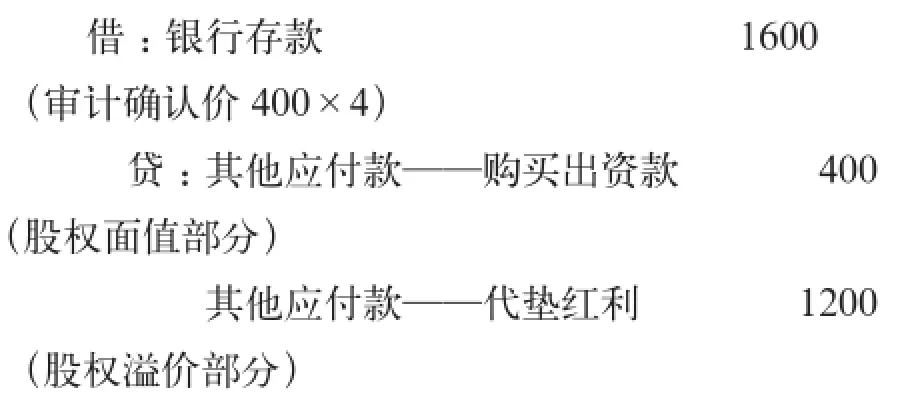

假设:李某2011年1月份将其持有的400份股权转让给孙某,2010年末经中介机构审计确认的每股净资产4万元(审计确认价),每股面值为1万元,股权溢价每股3万元,转让总额1600万元。2011年每股分红2万元。2012年每股分红2万元。2012年经审计的每股净资产为4.2万元,李某以每股4.2万元的价格转让。2013年,孙某以每股1680万元的价格转让给王某。其账务处理如下:

①公司收到孙某缴纳的股权转让价款:

②公司将孙某缴纳的股权转让价款支付给股权转让人李某:

③变更股东名称。

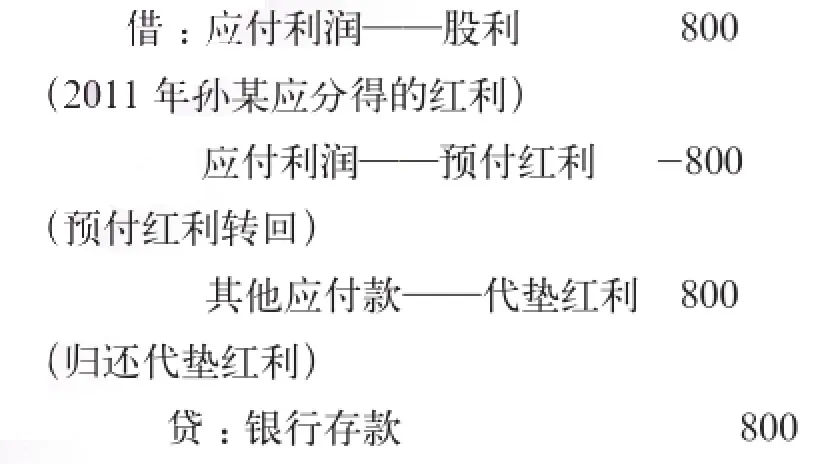

④2011年孙某分得股息红利800万元。

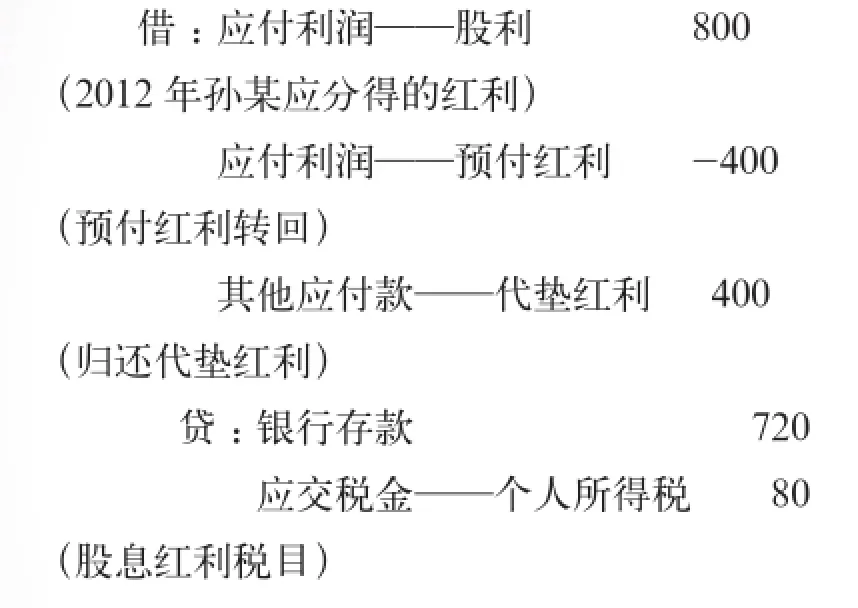

⑤2012年孙某分得股息红利800万元。

⑥2013年孙某再转让时,需缴纳个人所得税(1680-400)×20%=256(万元)。

税务机关认为,该公司的处理不符合税法的相关规定,辨析如下:

首先,必须明确“利息、股息、红利所得”是股东从被投资方取得的,扣缴义务人是被投资单位。“财产转让所得”是股东将其持有的被投资单位的股权转让给他人而获得的差价收入,扣缴义务人是受让人。按相关法规规定,股东转让股权,被投资单位只需在工商部门办理股权变更登记即可,其他事项是不需要企业进行账务处理的。转让人在转让股权时从受让人处取得的股权转让价款,应该按“财产转让所得”所得税目缴纳个人所得税,由受让人代扣代缴,而不是按“利息、股息、红利所得”税目征收个人所得税。股权受让人支付股权受让价款应全额作为其股权投资成本,待其转让股权时再行扣除。

第二,“预分红”只是该公司创新的一种做法,违背税法的相关规定。尽管《中华人民共和国个人所得税法》(中华人民共和国主席令第48号)及其实施条例没有明确规定利息、股息、红利确认收入的时间,但参照《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第十七条的规定,股息、红利等权益性投资收益,除国务院财政、税务主管部门另有规定外,按照被投资方作出利润分配决定时间确认收入的实现。被投资方没有作出利润分配的决定,也没有进行利润的分配,是不得以分红的形式代扣代缴“利息、股息、红利所得”的个人所得税。且分红应该是对全体股东进行,而不是针对个别股东进行的。

第三,这种做法会导致税款推迟入库,甚至可能导致税款的流失。举例如下:

李某2011年1月份将其持有的400份股权转让给孙某,每股转让价格4万元,每股计税成本为1万元,转让总额1600万元,应缴纳“财产转让所得”个人所得税240万元,这部分所得公司是按“预分红”的形式代扣代缴“利息、股息、红利所得”个人所得税。尽管使用的税目和扣缴义务人均不对,但缴纳的税款是相同的。

因此,税务机关认为:一是该公司股东在进行股权转让时,应该由受让人履行“财产转让所得”个人所得税的代扣代缴义务;二是公司在进行股息红利分配时,应该履行“利息、股息、红利所得”个人所得税的代扣代缴义务;三是受让人再进行股权转让时,以受让价款作为计税成本,在转让时予以扣除。