中国宏观经济分析的凯恩斯主义路线

2015-12-15郑超愚

郑超愚

经济学 管理学

中国宏观经济分析的凯恩斯主义路线

郑超愚

中国经济已经形成和将继续保持高储蓄—高投资—高增长的发展模式,能够在固定资产投资、国际贸易顺差与银行体系流动性的链式互动作用中进行投资缺口和实际汇率的自我均衡调整,并且其经济波动主要受外部需求冲击驱动而必然耦合国际经济周期。由于潜在国民收入感应实际国民收入的滞后效应,以及国民收入储蓄倾向对国民收入增长速度的正向依存,中国需求管理应该采取微撞操作模式,在经济结构调整和经济景气转折时期积极探索潜在总供给前沿,努力实现高水平国民收入均衡状态。

中国经济 增长和波动机制 需求管理模式 财政和货币政策

所谓中国经济发展的不协调、不平衡和不可持续问题可以回溯至次贷危机前,长期主导中国宏观经济理论和政策的研究范式,自然假设中国经济的高速增长历史阶段即将或者已经结束,以及中国经济存在固定资产投资增长过快、国际贸易顺差过大和银行体系流动性过剩的非均衡现象。特别是随着对经济增长、通货膨胀和经济结构的宏观调控对象的界定,中国宏观经济分析似乎逐渐形成经济增长问题上的马尔萨斯主义、通货膨胀问题上的货币主义以及在经济增长速度与经济结构均衡间置换的拟菲利普斯曲线这样的主流理论教条。

图1 中国经济增长速度与通货膨胀率

问题一:中国经济高速增长的可持续性。中国经济体系在从计划经济到市场经济、从封闭经济到开放经济和从农业经济到工业经济三重协同转型过程中,1980年代以来实现了年均速度接近10%的持续高速增长,如图1所示。在1982—1990年间和1991—2001年间的完整波谷—波谷经济周期中,中国实际GDP年均增长速度分别为9.79%和9.63%。本次波谷—波谷经济周期从2002年起始扩张而在2007年达到波峰,2002—2007年间形成高经济增长与低通货膨胀配合格局,尚难以确认是否在2014年达到波谷而结束收缩阶段。2002—2014年间,实际GDP年均增长速度为9.7550%,与以前周期平均增

长速度基本持平。然而,中国宏观经济分析重复1980年代末和亚洲金融危机时期低估中国经济增长潜力的预测习惯,在所谓速度与基数、速度与效益以及速度与结构对立以及日本和韩国20年高速经济增长时限的理论和经验证据支持下,悲观预测次贷危机后中国经济将进入低速增长的历史阶段。

问题二:中国经济循环过程的内在稳定性。中国宏观经济分析的结构主义方法假定存在国有企业和地方政府的超经济投资动机以及非国有企业的非理性投资行为,而中国宏观经济分析的货币主义方法假定存在相对于国际收支平衡目标的低估人民币汇率,二者均认为固定资产投资、国际贸易顺差与银行体系流动性相互激发,最终形成所谓固定资产投资增长过快、国际贸易顺差过多与银行体系流动性过剩的不平衡和不协调问题。如图2所示,这种正反馈的经济循环过程蕴涵中国经济体系的内在不稳定性,从而发布主张控制固定资产投资规模和升值人民币汇率。

图2 结构主义和货币主义的正反馈循环过程

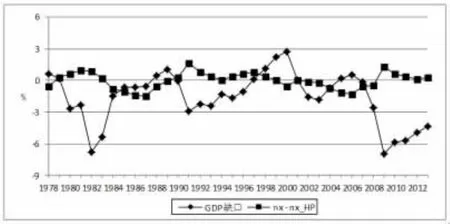

问题三:中国经济波动机制的国际耦合性。2007—2014年间中国累计季度GDP增长加速度、美国同比季度GDP增长加速度和美国季度GDP缺口的时间路径,如图3所示。中国经济周期在2002—2007年间扩张阶段与美国经济周期暂时分离,中国宏观经济分析因而忽视美国次贷危机对全球经济和中国经济的严重逆向需求冲击,迟缓中国需求管理政策取向的宽松调整。次贷危机发生后,中国经济周期紧密藕合美国经济周期,同步经历2008年剧烈收缩和2009年触底反弹。然而,由于缺乏中国经济周期国际耦合机制的理论基础,在2010年和2011年中国经济恢复性和补偿性快速增长后,却错误假设在中国经济周期重新脱藕美国经济周期从而能够独立复苏乃至率先复苏,提前退出需求刺激政策,使得2011年以来实际经济增长速度减速下行而总体经济景气二次触底。

图3 中国经济增长速度与美国国民收入缺口

一、高储蓄—高投资—高增长模式

(一)准AK增长模型

在二元结构条件下,传统刘易斯模型假设 (现代部门)劳动供给曲线在刘易斯拐点以下具有近似无穷的工资弹性,并且实际工资率为生存工资 。中国工资上涨现象自然引发中国经济发展跨越刘易斯拐点的理论猜想。然而,综合考量国民收入水平和产业结构高度,中国经济发展尚未跨越刘易斯拐点,主要应该以生存工资历时上升从而劳动供给曲线向上移动来解释工资率上涨,以相应修正刘易斯模型。

对于中国总量生产函数Y=A·Kα·L1-α,劳动边际产品MPL=(1-α)·A·(K/L)α。依据劳动需求均衡条件MPL=,生存工资与技术水平A决定资本—劳动均衡比率 (K/L)*={/[A·(1-α)]}1/α≡ω(,A)。定义时间函数ф (t)≡A(t)·ω[(t),A(t)]α-1,中国总量生产函数Y=ф (t)·K,边际产品MPK=ф(t)是非递减的。

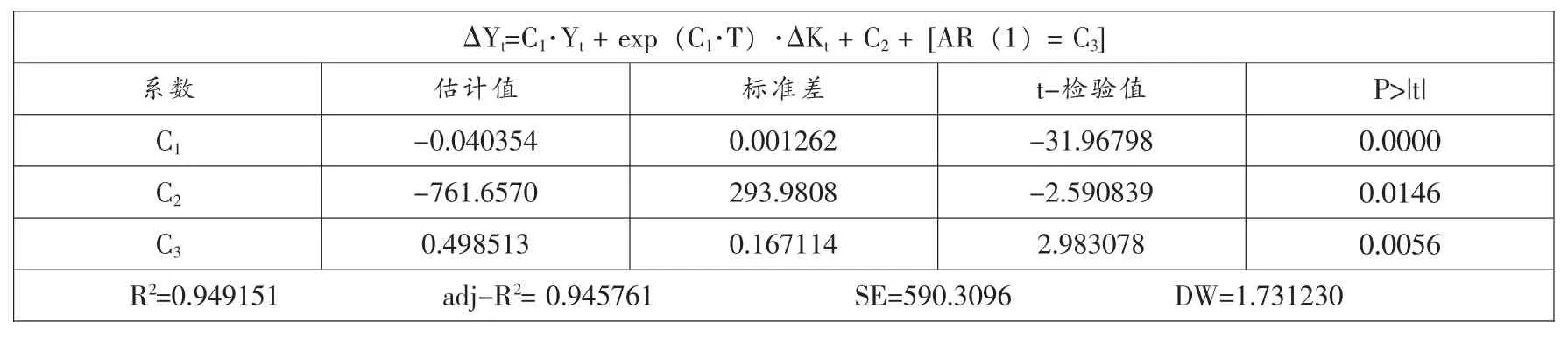

总量生产函数Y=ф·K的时间微分方程 dY/dt=ф·(dK/dt)+(dф/dt)·K,从而 Y′=ф·K′+(ф′/ ф)·Y。在α=β′/β系数约束条件下,使用OLS方法在1981—2013年间估计中国总量生产函数Y=ф·K的差分隐函数形式ΔYt=α·Yt+β·ΔKt,如表1所示。中国经济增长过程具有持续的资本深化特征,K/Y =1/ф (t)=e0.040354·T,而1981—2013年间按年平均速度4.0354%指数增长。

表1 中国总量生产函数估计方程

(二)国民收入储蓄倾向

假设人口生命周期包括生产性的年轻阶段与纯消费的老年阶段,总人口假设年轻人口增长率为假设年轻人口生产国民收入yt而按自然速度δ增长,yt=yt-1·(1+δ),总国民收入效用函数的跨期决策,其最优消费满足/(1+r)。则有:

在γ=1与U(c)=lnc的经典简化条件下,ct=[1-1/(2+θ)]·yt,从而年轻人口的国民收入储蓄比率s=1/(2+θ)。因此,t时期国民总储蓄国民收入储蓄倾向S/Y=s·{1-(1+r)/[(1+η)·(1+δ)]},近似地S/Y=s·(η+δ-r)。

中国国民收入的高储蓄倾向依据年轻人口和高成长经济的生命周期模型能够充分解释。节俭观念和预防型储蓄动机降低时间偏好系数θ而提高个体储蓄倾向s,年轻人口增长率η提高总体储蓄倾向S/Y,而高速经济增长与低利率水平相配合扩大经济增长速度与利率差距 (δ-r)而进一步提高总体储蓄倾向S/Y。即使在η=0的极端人口老龄化情形下,只要δ>r,S/Y>0,虽然人口老龄化、传统文化影响减弱和社会保障体系完善将降低中国国民收入的总体储蓄倾向,但是在可预见的未来时期中国国民收入的总体储蓄倾向仅有限下降。一方面,中国人口继续保持年轻型结构,人口老龄化尚未将劳动人口负担系数提高至临界值1以上,从而η>0。另一方面,中国经济继续保持快速增长,而国内利率在全球储蓄过剩环境下被低水平国际利率锁定,从而 (δ-r)>0。

(三)投资需求轴心

由国民收入高投资比率驱动的大规模资本积累以及相应嵌入型技术进步,构成后发国家赶超战略的核心部分。罗斯托的经济发展阶段理论与库茨涅茨的现代经济增长理论,均认为国民收入投资比率提升不仅是从传统经济向现代经济结构转变的前提条件,而且是现代经济区别于传统经济的典型特征。对于中国经济体系,其人均资本存量具有向发达国家收敛的发展中国家性质,与黄金律比较的最优选择国民收入储蓄比率的定态模型对象是不一致的。

面临高储蓄倾向的国民收入分配结构,中国经济应该建立以投资需求管理为轴心的需求管理政策体系,实现储蓄向投资的有效转化,以充分积累的资本存量与相对短缺的劳动力互补来支持未来老龄社会。中国经济失业问题同时包含古典型失业与凯恩斯型失业,需要分别通过增加资本积累与增加有效需求来解决。向投资需求倾斜的国民收入支出结构短期增加有效需求而长期增加资本积累,有助于同时实现长期就业与短期就业目标。依据国民收入核算等式 Y=C+S=I+(X-M),S=I+(X-M),在国际经济再平衡过程中,相对缩小的国际贸易顺差必须由相对扩大的国内投资需求弥补。

二、均衡调整和国际耦合机制

(一)负反馈循环与非瓦尔拉斯均衡

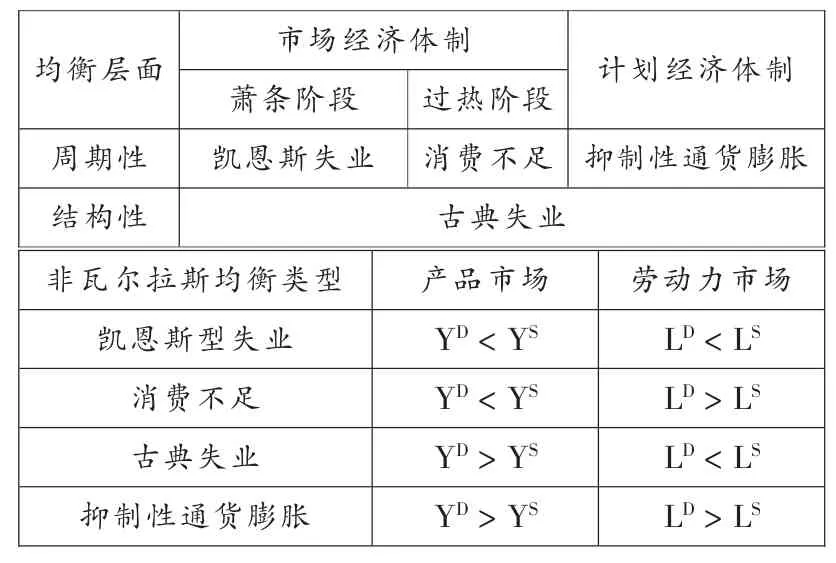

尔拉均衡形态分布如表2所示。在脱离计划经济体制下的抑制性通货膨胀均衡后,中国经济景气在古典失业均衡的结构基础上,耦合国际经济景气而在萧条时期的凯恩斯失业均衡与繁荣时期的消费不足均衡间波动。在经济均衡结构层面,二元结构意味着长期超额劳动供给和超额资本需求,而农业部门和非农业部门的古典失业均衡是与经济体制和经济景气无关的。在经济均衡周期层面,非农业部门存在凯恩斯失业均衡和消费不足均衡,其劳动力市场的超额供给和超额需求分别表现为农村剩余劳动力回流与迁出或者农村剩余劳动力转移的速度差异。此时,消费不足均衡的超额产品供给仅反映非农业部门产品生产超过国内需求,在包含国际需求时是供给不足的,在国内市场产品过剩条件下导致超额劳动需求。

图4 凯恩斯主义的负反馈经济循环过程

表2 中国经济均衡类型分布

(二)经济波动的需求驱动力和国际耦合性

对于国民收入Y=C+I+(X-M),假设C=C(Y),dY/dC=c;I=i軃+u;X=x軃+v;M=M (Y),dY/dM=m;u与v分别为内部与外部需求冲击。dY=(du+dv)/(1-c+m),d(X-M)=[(1-c)·dv-m·du]/(1-c+ m)。在1-c+m>0动态稳定条件下,dY/du>0而dY/dv>0,d(X-M)/du<0而d(X-M)/dv>0,从而能够依据净出口与国民收入的周期相关性辨识经济周期的需求驱动类型。经HP滤波的中国GDP增长速度和净出口比重以及美国GDP缺口和经HP滤波的净出口比重的时间路径,如图5所示。中国净出口2000年以前与国民收入反向波动,从2000年起转变为与国民收入同向波动,中国经济周期的主要需求驱动力相应从内部需求冲击转变为外部需求冲击。其中,1978—2000年间ρ(g-g_HP,nx-nx_HP)=-0.3406,2001—2013年间ρ(g-g_HP,nx-nx_HP)=0.7088。1980年以来美国净出口与国民收入反向波动,其内部需求冲击驱动经济周期。其中,1978— 2000年间 ρ(y-y*,nx-nx_HP)=-0.5011,2001—2013年间ρ(y-y*,nx-nx_HP)=-0.8686。

图5 (a)中国经济周期和净出口波动

图5 (b)美国经济周期和净出口波动

在美国经济周期的内部需求驱动模式与中国经济周期的外部需求驱动模式基础上,美国经济景气通过国际贸易向中国经济景气传播而使得中国经济周期耦合美国经济周期。需要强调指出的是,次贷危机以来,美国劳动力市场调整不支持劳动窖藏假说,就业削减与产出收缩基本等幅,劳动力生产率未显著下降,存货投资调整与市场需求收缩基本同步,存货—销售比率和存货—产出比率未显著上升。在悲观预期逆转后,由于没有去存货化过程和劳动窖藏阻隔,市场需求增加充分映射至生产扩张和就业增长,美国经济扩张较其历史记录更为迅速。在

国际经济复苏的快车道与慢车道角色转换后,美国经济景气对中国经济景气的正面影响自然体现为净出口需求增加、人民币升值压力减弱和国际资本流入缩小。

三、积极需求管理

(一)滞后效应与多重均衡

假设资本生命周期k,投资It按分布概率w(i)形成资本这样,依据总量生产函数Yt=ф (t)·Kt与投资—储蓄函数接受卡尔多典型事实而退化时间函数ф (t)为常数,对K、Y与I去趋势化,因此,中国潜在国民收入经由资本形成途径容纳实际国民收入的滞后效应 (hysteresis),中国总供给函数相应采取卢卡斯函数形式y-L[y]=λ·(π-L[π])而容纳滞后效应y*=L[y],其长期总供给曲线为LRAS:y=L [y]。不动点方程y*=L[y*]存在多重均衡解,并且技术可行区间

以二次型损失函数V=θ·(y-yT)2+(π-πT)2体现对经济增长目标yT与通货膨胀目标πT的保守型政策偏好,除初始经济增长目标与初始潜在国民收入相等的特殊情形外,最终实现国民收入均衡状态依存于初始经济增长目标。若潜在国民收入按规则Δy*·(y*-yT)<0历时调整,国民收入最终均衡位置依存于初始目标而在区间随机分布;若首先潜在国民收入按规则Δy*·(y*-yT)<0历时调整,随后经济增长目标按规则ΔyT·(yT-y*)<0历时调整,国民收入最终均衡位置依存于初始目标而位于技术下限或者技术上限即有:min V=θ·(y-yT)2+(ππT)2,s.t.y-y*=λ·(π-L[π])。

散热器作为提高能源利用率的主要设备之一,被广泛用于汽车、雷达、集中供暖、机械等领域[1].铝合金高效水冷板是一种单流体散热器,散热系数高,可高效冷却功率器件、印制板组装件及电子机箱等,在电子设备热控制技术中的应用得到了诸多关注[2].复杂的腔体结构使其在传统焊接过程中极易产生微小的通道堵塞、变形等问题[3-4].因此,其焊接方法的选择与研究对强化电子设备热控制技术、提高能源利用率具有重要意义[5].

(二)微撞操作与反向软着陆

以损失函数 V=-θ·y+(π-πT)2体现对价格稳定与经济增长的进取型政策偏好,积极需求管理探索与总供给曲线 AS:y-L[y]=λ·(π-L[π])相切的损失抛物线V=-θ·y+(π-πT)2。如图6所示,损失抛物线V首先与LRAS曲线在初始潜在国民收入水平y*上相切,然后引导LRAS曲线向右移动而到达极限位置切点 (y*,πT)相应沿轴线π=πT向右移动而达到均衡点此时,国民收入均衡位置是唯一和确定的,能够实现与潜在国民收入技术上限等价的最大可持续增长率目标(HSGR)。即有:min V=-θ·y+(π-πT)2,s.t.y-L[y]=λ·(π-L[π])。

积极需求管理的微撞 (fine-tapping)操作能够实现实际国民收入与潜在国民收入的反向软着陆(reverse soft-landing),将其从历史均衡水平 y′扩展至技术上限如图7所示。总需求在时刻t1增加,导致通货膨胀加速,通过滞后效应增加潜在国民收入。从时刻t2起,总需求保持稳定,国民收入缺口缩小而通货膨胀减速。至时刻t3,国民收入缺口消失而潜在国民收入扩展至技术上限通货膨胀率相应恢复至合意目标π*。

四、财政政策和货币政策组合

(一)财政政策的债务约束

以B与D分别表示政府债务余额与财政赤字,政府债务跨时转移方程Dt=(1+Rt)·Dt-1+Bt,从而dt=[(1+Rt)/(1+Gt)]·dt-1+bt。其中,R与G分别为名义利率与名义国民收入增长速度,d与b分别表示财政赤字比率与政府债务比率,dt=Dt/Yt并且bt=Bt/Yt。若Rt<Gt,dt动态收敛。假设 (Rt,Gt,bt)→(R*,G*,B*)而d*→ [(1+G*)/(G*-R*)]·b*,sgn[∂d*/∂(b*,R*,G*)]=(+,+,-)。以非线性方程R= R′+k·max{0,π-R′}描述中国利率政策规则,G=δ+π。若π≤R′或者k=0,∂d*/∂π<0;若π≥R′,并且k≠0,∂d*/∂π·[k-1/(1+δ)]>0。满足所谓财政健全标准b*≤3%,并且d*≤60%的 (g,π)配合条件,敏感依存于基础名义利率R′和通货膨胀补偿调整系数k。高速经济增长通过扩大 (δ-r)以及(G-R)的相对差额,能够自然冲销政府债务负担而稳定政府债务比率。

(二)货币政策规则体系

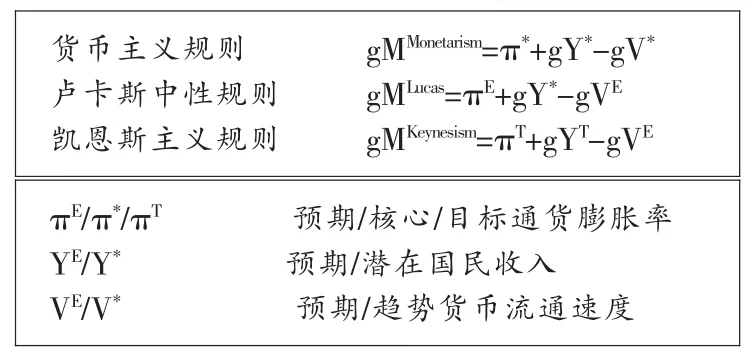

依据货币数量论方程MV=PY,设立包括货币主义固定政策规则、卢卡斯中性政策规则与凯恩斯主义反周期政策规则的中国货币供应目标政策规则体系,如表3所示。

图6 进取型需求管理的国民收入均衡

图7 国民收入与通货膨胀的反向软着陆

表3 货币供应目标政策规则

在极端自由主义假设下,货币主义政策规则gMMonetarism=π*+gY*+gV*在长期和短期都是最优的,能够在价格稳定条件下实现充分就业。然而,货币主义政策规则只能作为长期参照系,且应该是前瞻性的而不记忆货币供应历史。在理性预期和完全市场假设下,卢卡斯总供给函数 Y/Y*=f(P/PE)蕴涵新古典主义的中性政策规则 gMLucas=πE+gY*-gVE。然而,在不完全理性预期或者不完全市场条件下,卢卡斯中性规则对于充分就业均衡是不充分的,(gMLucas-gMMonetarism)·[(πE-π*)- (gVE-gV*)]≥0。当经济增长目标正确设定与通货膨胀目标长期实现时,gY*=gYT与πE=πT,卢卡斯中性政策规则gMLucas=πE+ gY*-gVE与凯恩斯主义反周期政策规则gMKeynesism=πT+ gYT-gVE等价。若无潜在国民收入预测误差,gY*= gYT,(gMKeynesism-gMLucas)·(πT-πE)≥0, (gMKeynesism-gMMoneaism)·[(πT-π*)- (gVE-gV*)]≥0。

(三)政策目标算术

依据动态购买力平价 (PPP)理论,模型化市场化系数λ、开放度系数θ、贸易品与非贸易品相对价格系数ρ和国际经济贸易障碍系数σ的国民经济与国际经济结构性因素而建立实际汇率的完全参数化公式,能够解释和预测发展中国家的实际汇率偏离传统PPP理论水平而长期低估,并且历时升值而趋向传统PPP理论平价水平。在全球经济一体化背景下,参数λ、θ与ρ历时上升与参数σ历时下降协同完成,并以国民收入历时增长为标志。

世界发展指标 (WDI)数据库提供各国家和地区人均国民收入指标Y与人均PPP国民收入指标YPPP,能够度量实际汇率与传统PPP理论平价水平的相对汇率Y/YPPP。依据2013年包括147个国家和地区的精炼子样本集,使用OLS方法估计动态PPP可计算方程Y/YPPP=C+α·Y-β/Y,其散点图及其拟合曲线如图8所示。2013年中国相对汇率实际值为0.553586,与世界趋势绝对离差为0.009574。组合高速与低速经济增长情景以及实际汇率历史离差消失与保持情景,情景预测2014—2020年间人民币实际汇率累计升值6.9244%,年均升值0.9608%;其中,2015—2020年间人均GDP年均增长速度的上限假设采用2014年人均GDP增长速度6.879%,而下限假设在2014年人均GDP增长速度基础上缩减1.5个百分点,即5.379%。

在实际汇率约年均升值1%即Δe/e≈-1%背景下,中国需求管理的中性取向应该符合利率、汇率和通货膨胀率的政策目标算术:(1)通货膨胀目标:参考欧洲中央银行与美国联邦储备的通货膨胀目标πW=2%,设定3%CPI指数通货膨胀率的中国货币政策通货膨胀目标即πD=3%,从而πD-πW=1%;(2)

名义汇率目标:设定中国货币政策的人民币名义汇率稳定目标即ΔE/E=0%,满足购买力平价条件ΔE/ E=Δe/e+(πD-πW);(3)名义利率目标:参考美国联邦储备体系的基准名义利率目标RW=4%,设定2%名义利率水平的中国货币政策自然利率目标即RD=4%,满足利率平价条件RD=RW+ΔE/E。

图8 动态PPP理论拟合曲线

五、二次触底以后

(一)国民收入缺口与增长型周期

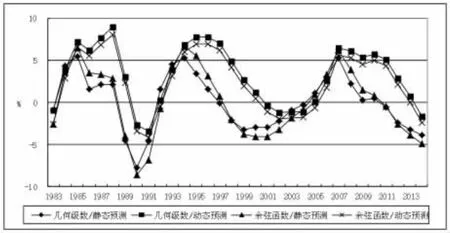

分别在几何级数w(i)=qi与余弦函数w(i)=cos[(i-1)·(π/2k)]的分布概率代表性情形下,选取时滞阶数k=5,使用OLS方法在1978—2014年间拟合中国实际GDP指数对数线性方程[logYt-i+i·log(1+δ)]};其间,在几何级数权数与余弦函数权数情形下δ分别为9.9975%与9.99498%,未呈现统计显著的历时减缓趋势。同时静态和动态预测1983—2014年中国实际GDP指数,分情形建立潜在GDP时间序列而计算国民收入相对缺口指标 (Y-Y*)/Y*,其时间路径如图9所示。

图9 中国国民收入相对缺口

作为增长型经济周期,中国国民收入相对缺口ln(Y/Y*)和增长速度ΔlnY的复苏过程,应该顺序经历分别以 (ΔlnY)/dt=0、d[ln(Y/Y*)]/dt=0与ln(Y/Y*)=0为标志的转折点tp1、tp2与tp3,如图10所示。古典型经济周期将总体经济景气波谷定位于国民收入增长速度波谷的tp1处,必然将总体经济景气正常化定位于国民收入增长速度接近其潜在增长速度而国民收入缺口最大的tp2处。即使单纯依据GDP累计季度增长速度,2009年一季度为实际国民收入增长速度的波谷位置而构成tp1,2009年四季度为国民收入缺口的波谷位置而构成tp2。2010年一季度与二季度,总体经济景气从tp2向tp3前进。从2010年三季度起,总体经济景气退步于tp1与tp2间。

图10 增长型经济周期的衰退和复苏阶段

(二)长期凯恩斯定理

中国经济的短期复苏进程和长期增长路径是政策依存的。依据准AK模型的内生经济增长模型和成长经济的国民收入储蓄倾向模型,实际总需求通过滞后效应决定潜在总供给水平,并且通过储蓄率决定潜在总供给增长速度,使得中国总供给函数在附加预期变量的卢卡斯供给函数基础上附加总需求变量。凯恩斯定理能够同时在短期和长期成立,从而蕴涵经济增长目标与价格稳定目标的互补性以及正向的长期菲利普斯曲线。①由于潜在总供给对实际总需求的短期和长期响应,中国总供给函数具有同时附加预期和需求的理论结构YS=S(P/PE,YD),即YS=f(P/PE)·Y*并且Y*=ψ(YD):(1)依据准AK总量生产函数Y=φ·K,潜在总供给Y*=L[Y],从而容纳实际总需求的短期滞后效应;(2)依据准AK增长模型和国民收入储蓄倾向模型,潜在总供给增长速度ΔY*/Y*=φ·(S/Y)并且∂(S/Y)/∂(ΔY*/Y*)>0,从而容纳实际总需求的长期储蓄效应。图11假设中国经济景气正常化的前景Ⅰ和Ⅱ,分别从图10的tp1和tp2起维持固定国民收入增长速度。中国国民收入扇形缺口首先在前景Ⅰ下扩大而在前景Ⅱ下不变,然后逐渐收敛直至完全弥合。比较潜在国民收入的原始趋势lnY*,轨迹lnYⅡ*发生截距漂移而保持原始增

图11 潜在国民收入的水平和趋势漂移

(三)经济增长速度的区间管理

区间管理经济增长速度的微调模式,必须同时前向预测潜在国民收入增长速度和后向估算国民收入缺口。若错误估算国民收入缺口,即使正确预测潜在国民收入增长速度,也会发生如轨迹lnYⅡ*所示的国民收入持久水平损失;若错误预测潜在国民收入增长速度,发生如轨迹lnYⅠ*所示的国民收入持久速度损失。图12从无国民收入缺口并且潜在国民收入增长速度预测准确的理想状态出发,演示经济增长速度区间管理的可能政策规则及其实现状态空间。假设实际经济增长速度为随机游走过程gt=gt-1+εt,在经历相当时间后抵触目标边界 (g*-η,g*+η),能够简化为与需求管理同频率的二元平均发布gt∈ {gt-1-η,gt-1+η}。经济增长速度目标设定或者遵循历史包容规则①:或者遵循目标锚定规则②:或者遵循周期平衡规则③:历史包容政策规则容纳滞后效应,却可能偏离增长目标区间 (g*-η,g*+η);目标锚定政策规则依赖潜在增长速度预测能力,否则衍生嵌套于 (g*-η,g*+η)的目标预测区间(g*-δ,g*+δ),而软化 (g*-η,g*+η)目标边界约束;周期平衡政策规则在完整经济周期内实现潜在增长速度目标g*,在目标区间 (g*-η,g*+η)宽泛时却产生过度政策扰动。

图12 区间管理的经济增长速度分布

六、结语

宏观经济学本质上是修正主义性质的,集合了保守哲学观念和激进政策设计。在大萧条时期,强劲复苏的德国经济受法西斯统治而牺牲政治自由,高速增长的苏联经济实行公有制而取消市场经济,与英国经济和美国经济形成鲜明对比。似乎除非变革政治结构而放弃政治自由,或者变革经济结构而放弃经济自由,就无法走出严重经济危机。基于对市场经济原理的坚定信仰和对市场经济前景的高度乐观,凯恩斯革命维护政治自由和经济自由,经由需求管理途径开辟走出大萧条的第三条道路。奥地利学派将正确价格信念从资源配置的微观经济领域扩展至资源利用的宏观经济领域,从实际利率与自然利率关系视角构造金融周期理论,其对大萧条的原理解释失败于凯恩斯主义的有效需求不足理论,其清算主义政策失败于凯恩斯主义的需求管理政策。

需求管理政策设计在不完全宏观经济学知识外包含意识形态内容。在有效需求等价条件下,表4(a)的凯恩斯主义与自由主义的财政政策工具选择差异正是反映对大政府与小政府的对立偏好。表4(b)总结亚洲金融危机时期国际货币基金组织 (IMF)的亚洲经济稳定计划和次贷危机时期美国联邦储备(FRB)的美国经济稳定计划。针对本国的FRB方案符合需求管理规范,针对他国的IMF方案却实行顺周期的财政货币政策。所谓发展中国家的经济基础脆弱而无法实行反周期需求管理的毕业 (Graduation)假说,难以遮蔽国家歧视立场。即使对于发达经济体的欧元区,财政健全化名义下的财政紧缩和超过货币贬值极限的货币退出这样的外部政策建议,也深层次隐含IMF方案。

面临持续扩张而实时未知的潜在总供给能力,中国需求管理的微撞操作通过间歇增加总需求而积极探索潜在总供给前沿,在乐观经济增长预期和积极需求管理政策支持下持续快速增长,能够避免保守型需求管理的低水平国民收入均衡陷阱。弃置需求管理的总量性政策而诉诸所谓政治改革和经济改革的结

构性政策,其不确定政治和经济后果将可能迟缓中国经济复苏进程,并且损害中国经济增长潜力。①中国宏观经济政策设计需要警惕后现代主义的无为思想和伴随着人口老龄化的政策老龄化偏斜。从长远历史考察,中国经济在1950年代实现罗斯托定义的经济起飞,进入库兹涅茨定义的现代增长阶段,并且在2000年代进入卢卡斯定义的快速收敛阶段,将顺序完成对发达国家的国民收入总量、人均国民收入和人均资本存量的赶超过程。

表4 (a)需求管理意识形态:财政政策与政府偏好

表4 (b)需求管理意识形态:反危机方案与国家立场

[1][法]贝纳西:《宏观经济学:非瓦尔拉斯均衡分析方法》,刘成生、朱远清、郭上沂译,上海:上海三联书店,1990年。

[2]李扬:《2015年中国经济形势分析与预测 (经济蓝皮书)》,北京:社会科学文献出版社,2014年。

[3]刘世锦:《中国经济增长十年展望 (2014—2023)》,北京:中信出版社,2014年。

[4][美]瓦什:《货币理论与政策》(第3版),彭兴韵、曾刚译,上海:格致出版社、上海三联书店、上海人民出版社,2012年。

[5]郑超愚:《滞后效应、多重均衡与反向软着陆:中国需求管理经验》,《金融研究》2009年第4期。

[6]郑超愚:《中国宏观经济分析的理论体系》,北京:中国人民大学出版社,2011年。

[7]Blanchard,Olivier,Giovanni Dell'Ariccia,and Paolo Mauro,“Rethinking Macro Policy II:Getting Granular”,IMF Staff Discussion Note,SDN/13/03,2013.

[8]Brayton,Flint,Thomas Laubach,and David Reifschneider,“The FRB/US Model:A Tool for Macroeconomic Policy Analysis”,http://www.federalreserve.gov/econresdata/notes/feds-notes/2014/a-tool-for-macroeconomic-policy-analysis.html, 2015-02-05.

[9]Dooly,Michael,and Michael Hutchison,“Transmission of the U.S.Subprime Crisis to Emerging Markets:Evidence on the Decoupling-Coupling Hypothesis”,NBER Working Paper,No.15120,2009.

[10]Furman,Jason,The Global Economy:“Demand,Supply and Interdependence”,http://www.whitehouse.gov/sites/default/files/docs/jason_furman_remarks_global_israel_business_conference_12_7_2014_final_2.pdf,2015-02-05.

[11]International Monetary Fund,Financial Crises:Causes,Consequences,and Policy Responses,Washington,D.C.:International Monetary Fund,2013.

[12]Kose,Ayhan,Christopher Otrok,and Eswar Prasa,“Global Business Cycle:Convergence or Decoupling?”,NBER Working Paper,No.1429,2008.

[13]Woodford,Michael,Interest and Prices:Foundations of a Theory of Monetary Policy,Princeton:The Princeton University Press,2003.

[14]Zheng,Chaoyu,Theoretical System of China’s Macroeconomic Analysis,Singapore:Enrich Professional Publishing, 2013.

责任编辑:张 超

F20

A

1000-7326(2015)05-0070-09

郑超愚,中国人民大学经济学院教授、博士生导师,中国特色社会主义经济建设协同创新中心研究员(北京,100872)。