我国货币供应量增量对物价波动的影响:基于STR模型的实证分析

2015-12-10胡彦君,潘焕学,邹玉

我国货币供应量增量对物价波动的影响

——基于STR模型的实证分析

胡彦君,潘焕学,邹玉

(北京林业大学 经济管理学院,北京100083)

摘要:在对我国货币供应量对物价水平波动影响的研究中,往往忽略了货币供应量的非对称性,这种非对称性导致了两者并不是简单的线性关系;另外从交易方程式推导的函数可以看到,货币供应量增量才是影响物价波动的重要因素,而不是货币供应量本身。因此,本文采用1997—2013年的月度数据,以逻辑型函数为转换函数的STR模型对我国货币供应量增长率与物价波动的影响关系进行实证分析。结果表明,我国货币供应量增长和物价水平波动之间具有复杂的非线性关系,滞后期的货币供应量增量对物价波动的影响程度比当期货币供应量增量对物价波动的影响要大许多。同时,当货币供应量增量大于和小于某一临界值时,物价水平的波动呈现非对称性。

关键词:货币供应量增量;STR模型;物价波动

文章编号:2095-0365(2015)02-0028-06

中图分类号:F015

收稿日期:2014-12-25

作者简介:胡彦君(1993-),男,硕士研究生,研究方向:金融理论与政策。

本文信息:胡彦君,潘焕学,邹玉.我国货币供应量增量对物价波动的影响 [J].石家庄铁道大学学报:社会科学版,2015,9(2):28-32.

一、 导论

在货币需求分析中,凯恩斯学派和货币学派对于货币政策如何影响国民经济有明显分歧,但双方均认为货币政策对一国经济的增长起着重要的支配作用。货币供应量自我国央行于1996年作为货币政策的中介目标后,对我国的经济生活的作用十分直接,同时 “稳定物价”以法律的形式确定为我国货币政策的目标之一。关于物价波动和货币供应量之间关系的研究主要有以下方面:李琼、王志伟(2006)对我国货币政策传导渠道进行实证研究,结果表明我国货币政策传导机制主要还是货币渠道而不是信贷渠道。[1]陈希娟(2009)借助向量自回归模型,认为货币供应量的增加会加速CPI的上升。[2]刘海兵、刘丽(2009)在建立VAR的基础上,运用脉冲响应函数和方差分解方法对中国居民消费价格指数的影响因素作实证分析,研究结果表明货币供应量、固定资产投资规模和工业品出厂价格指数对居民消费价格指数的影响比较显著。[3]盛松成、张次兰(2010)利用1996—2009年月度数据,在引进房地产市场价格指数和股票市场价格指数的基础上,研究表明M2和CPI之间存在长期稳定的正向关系,但M2的增加并不能引发CPI同比例的上涨。[4]陈红玉(2012)实证研究也指出通胀现象始终是一种货币现象,同时运用拉格朗日乘数最小二乘法检验得出货币供应量对物价有明显影响。[5]

综观货币供应量与物价间关系的实证研究,虽然采用不同的模型和数据区间所得的结果可能存在一些差异,但大部分研究结果都表明,货币供应量的增加与物价的波动关系紧密。但相关研究有两点不足之处:其一,未考虑货币供应量的非对称性;其二,在参数选择上,自变量的存量与因变量增量间的不匹配。首先,在诸多实证模型中,多数学者运用VAR系列模型为货币供应量的相关研究开辟了全新的视角,对货币供应量和物价动态机制的研究产生了深远的影响。但大多数研究是在货币供应量对称性假设下基于线性模型对两者关系进行分析,从货币供应量非对称效应的角度,利用非线性模型分析货币供应量和物价波动间关系的研究极少。其次,多数学者根据交易方程式(MV=PT),直接将货币供应量M作为影响物价CPI的变量引入模型,但根据王师勤(1989)的研究可知,交易方程式本身并没有实质内容,只是从理论上抽象论证了货币供应量与物价之间有正向影响。[6]但作者通过对公式进行变形、微分后得到的等式(ΔP=ΔM+ΔV-ΔT)则揭示了货币供应量的增量才是CPI的影响因素。

综上所述,本文将基于货币供应量的非对称属性,研究M2的增长率对CPI的影响效果,采用1997—2013年的月度数据(1996年央行公布货币供应量数据,且本文采用同比货币供应量增长率作为自变量,因而需要从1997年开始)运用非线性模型探究中国货币供应量与物价的关系。

二、 STR模型的一般形式与检验

Bacon和Watts(1971)以及 Mandala(1977)最早提出平滑转换回归思想,后来Terasvirta和Anderson(1992)将该思想模型化,提出了平滑转换自回归模型(以下简称STR)。由于该模型能很好地刻画系列在两个极端机制之间连续、平滑的转换,STR模型自提出来后得到了快速的发展,现在已经被国内外学者在经济领域研究中广泛采用。M2对CPI的影响机制是连续且渐渐变化的,恰好STR能够很好地体现这两个机制。

(一)STR模型的一般形式

STR模型按照转换方式的不同,可分为以下两类:逻辑函数和指数函数。逻辑函数的转换函数和指数函数的公式表述如下:

G(g,c,st-d)=[1+exp(-g(st-d-c))]-1,g>0

G(g,c,st-d)=[1-exp(-g(st-d-c))]2,g>0

当需要描述系统在不同的阶段或周期拥有不同的动态变化,可以使用逻辑函数型的转换函数。逻辑函数型的转换函数是单调递增的,因此可以描述经济周期的衰退到繁荣的过程;指数型转换函数设定的条件是当一种经济系统在回复到其均衡水平的动态过程中具有对称性,且与初始偏离的方向无关。ESTR的非线性特征表现在当和均衡水平的距离不一样时,经济系统表现出不同的动态特征。

(二) 模型的估计

1.确定线性模型的阶数

对于具体选择哪种转换函数从而确定模型的具体形式,需要根据AIC和SIC准则,并且以DW值为标准,选取合适的模型。将STR模型的一般形式利用泰勒展开式进行三阶泰勒展开,得到下式。

2.模型中的参数估计

模型中参数估计首先需标准化所要转换的方程,因为参数g的值决定于转换变量St-d的量级数,因此并非自由标量。1993年Terasvirta与Granger通过除以St-d的标准差对St-d进行标准化。因而LSTR模型需要除以标准差s,而ESTR模型需要除以方差s2,方程如下:

G(g,c,st-d)=[1+exp(-(g/s)

(st-d-c))]-1,g>0

G(g,c,st-d)=1-exp(-(g/s2)

(st-d-c))-2,g>0

(三)模型的检验

文章中运用了以下检验方式:正态性和异方差的检验、无残差自相关的LM检验、无附加非线性的LM检验以及参数稳定性的LM检验。

LM检验统计量为:LM=((SSR0-SSR1)/q)/(SSR1/(t-n-q))

STR模型中的残差平方和为SSR0,辅助回归的残差平方和为SSR1,若原假设成立,则SSR0和SSR1为自由度为q和(t,n,q)的大F分布。

三、 模型的设计及实证结论

(一)指标的选取

自1996年起我国开始将货币供应量进行分层并公布具体数据。从学者研究和央行监控实践看,狭义货币供应量M1在模型中运用最多,且相对于流通中现金M0和广义货币供应量M2监控的更多。李琨(1997)通过理论推导和实证研究,认为其原因是M1与全部商品和劳务总量相对应, 其自身的增长状况对GDP、CPI和就业等都会产生影响,利率、贷款规模等货币政策工具能够对M1的变动产生直接的影响。

消费者价格指数CPI、GDP平减指数以及将物价和股票价格纳入物价指数的金融条件指数FCI均可作为衡量价格水平的指标。在统计口径和稳定性方面,FCI有较多不足(郭田勇,2006),在统计方法上GDP平减指数有重大问题(黄新奇,2011)。相较于上述两个指标,物价水平综合反映了各种居民服务项目以及居民消费品价格总水平的变化,本文认为其是衡量价格水平的最佳物价指标。

综上,本文选择我国自1996年1月到2013年12月的狭义货币供应量M1的增长率作为自变量代表指标,选取同时间段的消费者物价指数(CPI)作为因变量代表指标。本文所有数据均来自Wind数据库。实证分析主要运用Eviews6.0和Jmulti软件。

(二) 模型设计

1.单位根检验

本文通过ADF检验进行单位根检验,来确保各个变量的平稳性,进而避免伪回归的出现。

从检验结果(表1)可以看到,CPI和MS在单位根检验中其ADF统计量均小于1%,5%,10%的临界值,因而不平稳;但其一阶差分后都变成平稳的,故CPI和MS是一阶单整。

表1 价格指数和货币供应量的ADF检验结果

2.协整分析

首先建立中国CPI和MS的VAR模型,本文采用协整检验Johansen方法, 根据AIC和SC标准确定滞后阶数。

结果(表2)表明,我国CPI和MS之间存在一个以上协整关系,即我国的居民消费价格指数和货币供应量存在长期且稳定的均衡关系。

表2 Johansen协整检验结果

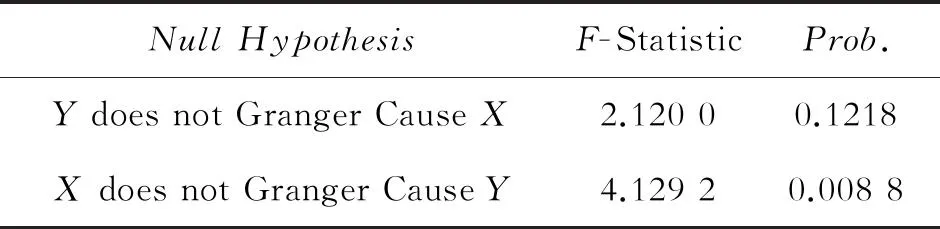

3.格兰杰因果检验

1988年,Granger证明如果两个变量存在协整关系,则至少存在一个方向的格兰杰因果关系。接下来本文将采用格兰杰因果关系检验。由于进行该检验需要数据是平稳的,因而选择滞后阶数为1。

表3 格兰杰因果关系检验的结果

由于P=0.008 8<0.05。结果(表3)显示,在5%的显著水平下,拒绝了原假设,即货币供应量为居民消费价格指数的格兰杰原因,而检验货币供应量是否为居民消费价格指数的格兰杰原因的过程中, P=0.121 8>0.05,即物价指数并非引起货币供应量变化的格兰杰原因。

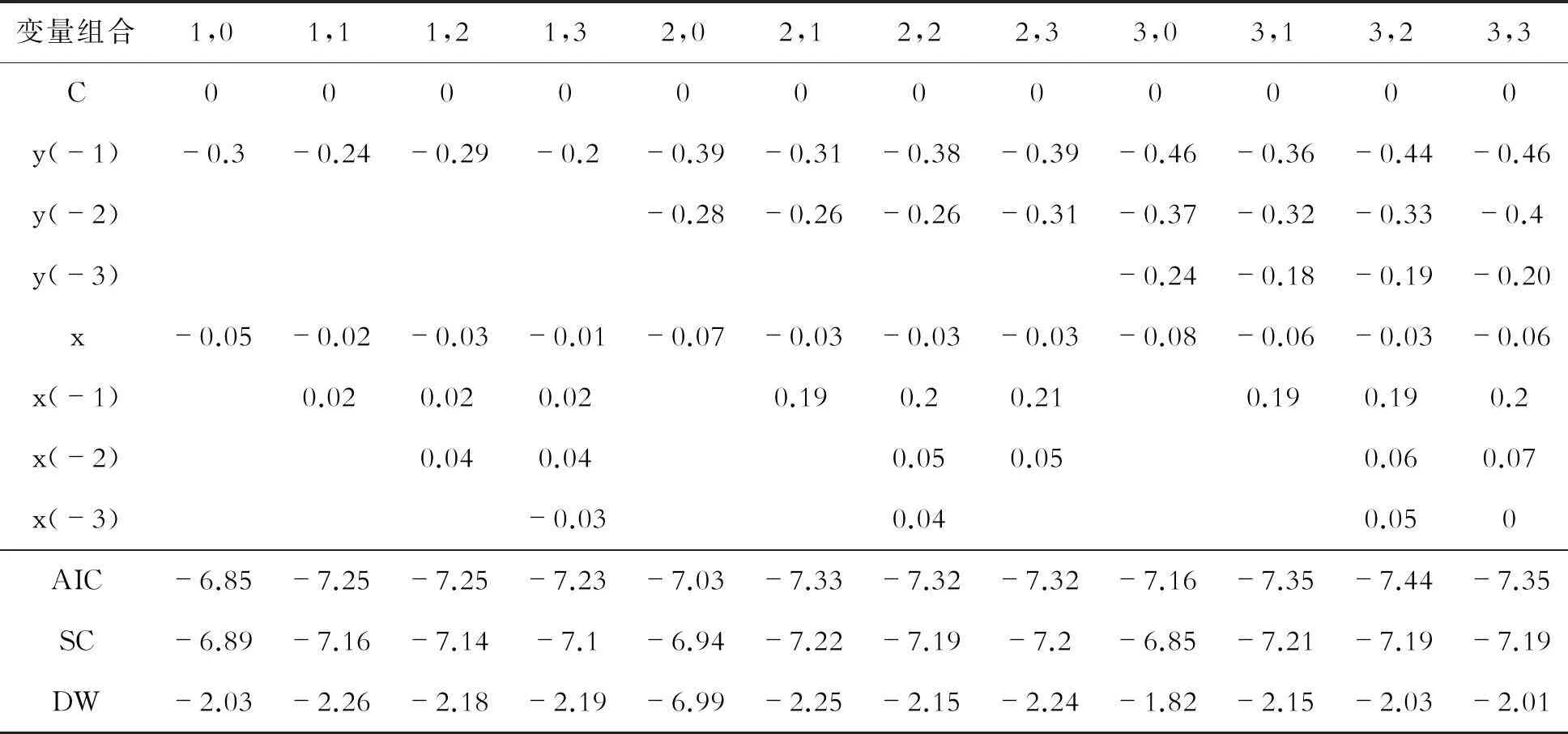

4.自回归滞后阶数的确定

为了进一步研究变量之间的动态均衡,建立误差修正模型。通过构建我国的居民消费价格指数和货币供应量之间的向量误差修正模型(VECM)来检验可能存在的短期偏离程度。建立误差修正模型需要确定模型的滞后阶数。根据sensier和osborn的做法,一般将解释变量和被解释变量的0~3阶滞后项进行组合回归,根据AIC与SC准则和DW值选择一个比较理想的滞后阶数。回归的过程见表4。从表4中可以看到,在CPI和MS同时滞后3阶的情况下,AIC和SC值达到最小,且DW值接近于2。

表4 y对其滞后量与 x的回归结果

根据上文的介绍,需要对模型的线性部分进行检验,并确定STR模型中转换函数的具体形式。检验结果如表5。

表5 线性检验结果

在显著性a=0.05下,F分布临界值F0.05(12,202)=1.782 1,其线性检验F=3.124 2>1.782 1,因此拒绝原假设,即可以认为βi≠0。由上文可知,当β≠0时,STR模型中的非线性部分存在,因而表明我国物价水平具有非对称性,货币供应量对物价的影响也具有非线性特征。从表2的P值可以判断转换函数应为logistic函数。则STR模型为:

yt=α0+α1xt+α2xt-1+α3yt-1+α4yt-2+

[β0+β1xt+β2xt-1+β3yt-1+β4yt-2]

G(·)+ut

其中,G(·)=1/(1+e^(-g(xt-d))),g>0

5.STR模型的估计

模型参数估计结果如表6所示:

表6 STR模型估计结果

从表6可以看到,模型中线性部分和非线性部分的常数项估计结果在1%的显著性下不显著,其他系数的估计结果均显著,回归的结果较为理想。因而可以得到模型的具体形式为:

yt=0.039xt+0.413xt-1+0.221yt-1+0.175yt-2+[-0.102xt+3.227xt-1-6.081yt-1+2.095yt-2]*1/exp(-3.345(xt-0.078))

6.实证结果分析

货币供应量变化率和居民消费价格指数变化率在我国具有较为复杂的非线性关系。模型的线性部分说明,MS的当期增长及其1期滞后增长对当期CPI的增长存在正向影响,但二者对于物价增长的影响程度是不一样的。可以看到,Xt-1的系数为0.413,远大于Xt的系数0.039,这表明滞后1期的MS的增长对于当期的CPI的影响远远超过当期MS对于CPI的影响。

非线性部分中,当期货币供应量增长率Xt=7.8%时,货币供应量变化与物价水平波动完全呈现线性关系;当大于或小于7.8%,模型的非线性部分会越来越强。转换数度g为3.345,表明模型的转换数度很快,同时表明负的货币供应量增长与正的货币供应量增长对物价变动影响存在非对称性。

四、 结论与建议

从实证结果可以看出,我国货币供应量增长和物价水平波动之间具有复杂的非线性关系,滞后期的货币供应量增量对物价波动的影响相对当期的货币供应量增量对物价波动的影响要大很多。同时,当货币供应量增量大于和小于某一临界值时,物价水平的波动呈现非对称性。由于货币供应量不同的增长率对物价水平的影响机制不同,所以央行要谨慎调控货币供应量的规模,此外,还可以调控货币的结构和流向,令其能为物价在适度区间内变动起到更好的作用。

参考文献:

[1]李琼,王志伟.货币政策传导机制:货币渠道抑或信贷渠道[J].广东金融学院学报,2006(11):23-27.

[2]陈希娟.CPI与GDP、M2的关系[J].经济研究导刊,2009(4):52-53。

[3]刘海兵,刘丽.基于VAR模型的CPI影响因素分析[J].云南财经大学学报,2009(1):119-124.

[4]盛松成,张次兰.货币供应量的增加能引起价格水平的上涨吗——基于资产价格波动的财富效应分析[J].金融评论,2010(6):1-16.

[5]陈红玉.物价指数与货币供应量关系的实证研究[J].时代金融,2012(1):63-64.

[6]王师勤.物价变动的一般理论分析[J].价格理论与实践,1989(9):13-19.

InfluenceofMoneySupplyIncrementonPriceFluctuationinChina:

EmpiricalAnalysisBasedonSTRModel

HUYan-jun,PANHuan-xue,ZOUYu

(SchoolofEconomicsandManagement,BeijingForestryUniversity,Beijing100083,China)

Abstract:In previous researches, the influence of the money supply on the price fluctuation in China is usually ignored the asymmetry of money supply, while just the asymmetry leads to the non-simple linear relationship between money supply and the price fluctuation, and the function deduced from transaction equation presents that the increment of money supply is the important factor affecting the price fluctuation rather than money supply itself. Therefore, using monthly data from 1997 to 2013, influence relationship between money supply growth rate and price fluctuation is analyzed empirically based on STR model. The results show that between the growth of money supply and price level fluctuation there is a complex nonlinear relationship, the money supply increment of the lag period has a bigger impact on price fluctuation than the current money supply. Meanwhile, when the money supply increment is above and below a critical value, price fluctuation presents asymmetry.

Keywords:moneysupplyincrement;STRmodel;pricefluctuation