浙江省经济转型升级主要指标分析

2015-12-10冯淑娟

冯淑娟

(浙江省统计局,浙江杭州 310025)

浙江省经济转型升级主要指标分析

冯淑娟

(浙江省统计局,浙江杭州 310025)

当前,浙江经济发展正处于向速度中高速和质量中高端迈进阶段,加快推进经济发展方式转变步伐,15项反映经济转型升级的核心指标均有不同程度的提升和改善,需求结构、产业结构、要素结构均朝着优化的方向发展。但投资的有效性、研发投入的产出效益、城镇化规模与城镇化质量等方面还存在一定的问题,需要更多关注并及时调整。

转型升级;结构调整

改革开放以来至国际金融危机爆发前,除个别年份外,浙江省经济持续均保持2位数的绝对高速增长。2009-2013年年均增速下降至9.2%,2014年经济增速仅为7.6%。当前,浙江经济发展正处于向速度中高速和质量中高端迈进阶段。省委、省政府充分尊重经济发展规律,客观看待经济增长速度的回落,顺应经济发展的外部环境与内部条件的趋势性变化,实施“四大国家战略举措”,开展“五水共治”、“三改一拆”、“四换三名”、“四边三化”和“双清”行动,扩大有效投资,引导浙商回归,全方位形成倒逼机制,腾笼换鸟、优化资源配置,针对薄弱环节精准发力,继续加快推进经济发展方式转变的步伐,促使经济发展稳步进入新的运行常态。

一、转型升级的主要内涵及浙江省转型升级核心指标的确定

经济转型升级主要指经济体制转型和经济结构转型,转变和转型的方向是要实现一个优于当前经济发展状态的新的经济运行常态。经济体制的转型指标难以设计也无法取数,但可在经济结构转型升级的成效中体现。而经济结构的转型升级需要通过经济增长方式的转变来实现,即主要依靠投资、出口拉动向依靠消费、投资、出口协调拉动转变;由主要依靠第二产业带动向依靠第一、第二、第三产业协同带动转变;由主要依靠增加物质资源消耗向主要依靠科技进步、劳动者素质提高、管理创新转变。

本文紧紧围绕经济增长方式的三个转变带来的需求结构、产业结构、要素投入结构的转型,在国家统计局反映经济转型升级综合统计13个核心指标的基础上,增加资源集约利用水平和环境质量指数两个核心指标。通过15项指标的逐项分析简单勾勒出浙江省经济转型升级的“形”,通过相对较长一段时间的数据对比反映浙江省经济转型升级的“势”,分析浙江省经济转型升级成效及存在的问题。

二、三大结构转型升级主要指标分析

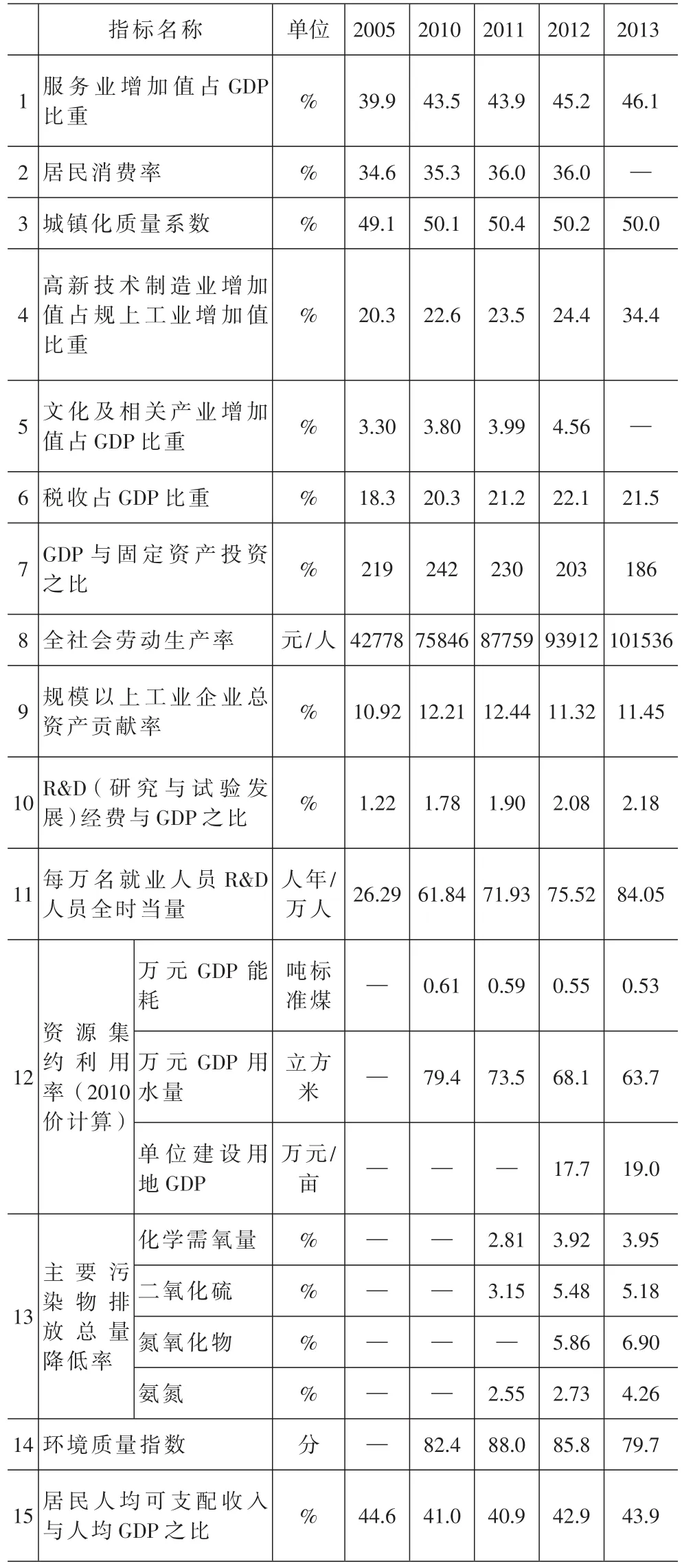

表1 浙江省反映经济转型升级核心指标数据表

(一)需求结构转型升级

1.消费、投资需求结构。随着扩大内需政策不断出台和实施,最终消费特别是居民消费对经济的拉动作用在加大,浙江最终消费率及居民消费率在全国的相对位次逐年前移。2012年,浙江最终消费率为47.6%(2013年因经济普查原因,无法计算居民消费率),居全国第17位,其中,居民消费率为36.0%,居全国第10位,比2005年提高1.4个百分点。投资率整体有所下降。2013年为44.6%,比2005年低3.5个百分点,这是消费、投资结构调整的积极变化。与发达国家80%多的消费率相比,浙江“低消费、高储蓄”的特征还是相对明显。用城乡居民人均收入与常住人口数据估算来大致了解各市居民消费率的相对水平。2013年,居民消费率最高的是温州(48.2%),最低的是宁波(23.0%),两者相差1倍多。

2.收入分配结构。税收是地方财政收入的主要来源,是政府创造需求的重要资金支撑。2013年,浙江一般公共预算收入为3797亿元,2006-2013年年均增长17.2%,高于经济增长速度。税收收入(包括上交国家部分,不含海关代征税)为6657亿元,相当于GDP的17.7%,比2005年提高2.6个百分点,但比上年略有下降,低于全国的19.4%。从各市情况看,税收占GDP比重最高的是宁波市(22.3%),最低的是衢州市(10.6%),两者相差1倍多。若含海关代征税,2013年浙江税收占GDP比重为21.5%,比2005年提高3.2个百分点。

居民收入的提高是扩大需求、影响消费结构转型升级的关键因素。浙江省“十二五”规划要求城镇居民人均可支配收入、农村居民人均纯收入实际增速高于GDP增长速度。2013年,浙江城镇居民人均可支配收入37851元,农村居民人均纯收入16106元,实际分别增长7.1%和8.1%,均低于GDP8.2%的增速。按城市化率折算,居民人均可支配收入相当于人均GDP的43.9%,居全国第10位。虽然自2010年以来,居民收入的含金量有所提高,但仍略低于2005年44.6%的水平。政府、企业、居民三者之间不均衡的利益分配格局短时间内尚未

真正转变,城乡居民差距进一步缩小难度较大,扩大内需的核心动力仍显不足。从各市情况看,居民人均可支配收入与人均GDP之比最高的是温州市(70.4%),最低的是杭州市(36.2%),两者相差近1倍。

3.城镇化进程。户籍制度的存在形成了我国城乡二元发展的格局,加快推进城乡统筹发展,促进农村向城市的集聚,是扩大内需的主要推动力。2013年,浙江居住在城镇的常住居民占全部常住人口的比重已达64%,居全国第7位,省区第4位,比2005年提高7.98个百分点。城镇化规模持续扩大的同时,城镇化的质量即人的真正城镇化推进较为缓慢。2013年,浙江城镇化质量系数为50.0%,仅比2005年提高0.9个百分点,且2010年后基本保持在50%左右。从各市情况看,位于浙东北的杭嘉湖平原地区整体城镇化质量较高,而地貌结构以山区为主的温州、台州、丽水等市城镇化质量偏低。11个市中有6个市高于全省水平,最高的是嘉兴市(80.6%),最低的是温州市(31.4%),两者相差1.6倍。

(二)产业结构转型升级

1.三次产业结构。浙江服务业发展较为迅速,服务业在国民经济发展中的比重逐年提高。2013年,服务业增加值为17337亿元,占GDP的46.1%,居全国第8位,比2005年提高6.2个百分点。服务业增加值比重与工业增加值比重差距逐年缩小,国民经济结构正向“三、二、一”格局转变。但与发达国家80%左右的平均三产比重水平相比,服务业发展还有很大提升空间。从各市情况看,服务业增加值比重高于全省平均水平的有杭州、温州和金华市,其余8个市均低于全省平均水平,服务业增加值比重最高的是杭州市(52.9%),最低的是衢州市(39.5%),两者相差13.4个百分点。

2.重点产业结构调整。在“创新强省”战略指导下,特别是“八倍增,两提高”专项计划实施以来,浙江高新技术产业制造业有了较快发展。按照浙江省最新的高新技术行业分类办法统计,2013年,高新技术产业制造业增加值占规模以上工业的比重为34.4%(新口径数据,与往年不可比)。2012年,全省高新技术产业制造业增加值比重为24.4%,比2005年提高4.1个百分点。从各市情况看,比重高于全省平均水平的有7个市,最高的是杭州市(40.3%),最低的是丽水市(22.4%),两者相差17.9个百分点。与全国水平及沿海发达地区相比,浙江高新技术产业制造业增加值占国民经济的比重还是相对较低,高新技术产业基地对区域经济的支撑性作用仍然不足,对周边传统产业的辐射效应也明显不够,尚未形成整体共赢的产业循环链。

文化产业作为国民经济的新增长点,在促进文化市场发展、增强经济软实力以及促进结构调整、转变经济发展方式中发挥着越来越大的作用。2012年,浙江文化及相关产业实现增加值1582亿元,占GDP的4.56%,居全国第7位,2013年增加值比重初步估计为5.0%。一般来说,文化产业要成为国民经济的支柱产业,其比重至少达到5%以上。因此,文化产业还需要进一步努力做大做强。从各市情况看,文化及相关产业发展地区差距明显,产业集中度较高,杭州市文化及相关产业实现增加值达484亿元,占全省总量的30%以上,杭州、宁波和金华3市增加值合计占全省近60%。因此,从各市比重上看,高于全省平均水平仅有杭州、金华2个市,最高的是杭州市(6.20%),最低的是丽水市(3.57%),两者相差2.63个百分点。

(三)要素结构转型升级

1.科技研发投入力度。创新是经济结构调整优化的决定性因素,在经济转型升级中发挥着重要的支撑和引领作用,科技创新有利于推动产业结构优化升级,改造提升传统产业,加强能源资源节约利用,提高可持续发展能力。浙江在科技研发方面投入了大量的资金和人力资源,科技创新能力有较大提升。2013年,全社会R&D经费投入817亿元,居全国第5位,相当于GDP的2.18%,居全国第6位,比2005年提高0.96个百分点。投入到R&D研究中的人力资源数成倍增长,2013年全省每万就业人员R&D人员折合时当量为83.87人年,

是2005年的3.2倍。全省的科研投入主要集中在杭州和宁波两市,两市合计R&D经费投入占全省的49.7%,合计R&D人员折合时当量占全省的48.9%。从各市情况看,R&D经费占GDP比重超过全省平均水平的有4个市,最高的是杭州市(2.98%),最低的是丽水市(1.13%),两者相差1.85个百分点。每万就业人员R&D人员折合当量超过全省平均水平的只有杭州和宁波两市,最高的宁波市(139.9人年)与最低的丽水市(28.55人年)相差3.9倍。

2.劳动力、资本要素产出效率。近几年,劳动力、资本要素产出效率有所提高。2013年,全省劳动生产率为10.2万元/人,高于全国7.4万元/人的平均水平,比2005年提高1.4倍。规模以上工业企业总资产贡献率为11.45%,比2005年提高0.53个百分点。从各市情况看,全社会劳动生产率高于全省水平的有4个市,最高的是宁波市(14.2万元/人),最低的是温州市(7.0万元/人),两者相差1倍多。规模以上工业企业总资产贡献率各市差距更为明显,高于全省平均水平的有5个市,最高的是丽水市(18.04%),最低的是舟山市(3.2%),两者相差4.6倍。从固定资产投入与国民经济产出的关系看,产出效益呈现出下降趋势,形势并不容乐观。2013年,全省每百元固定资产投资产出的GDP为186元,居全国第4位,比2005年下降33元。从各市情况看,GDP与固定资产投资之比最高的是金华市(217元),最低的是舟山市(124元),两者相差0.75倍。对于经济规模总量较小的地区而言,该指标的波动性则愈加明显。

3.资源要素利用水平。浙江资源集约利用水平逐步提高,处于全国先进行列。2013年,万元GDP能耗为0.53吨标准煤,居全国第3位,比上年下降3.7%。“十二五”万元GDP能耗累计下降约为12.35%,完成“十二五”目标的66.43%。万元GDP用水量为63.7立方米,仅是全国平均用水量的一半左右,比2010年下降19.8%。2012年数据显示,浙江万元GDP用水量居全国第4位。2013年,每亩建设用地产出GDP比上年提高5.6%,但仍不足20万元(2010价计算)。从各市的情况看,万元GDP能耗最低的是台州市,万元GDP用水量最少的是舟山市,单位建设用地GDP最高的是宁波市。衢州市整体资源集约综合利用水平相对较弱,万元GDP能耗、万元GDP用水量均为全省最高,分别是全省平均水平的2.3倍和2.2倍,而单位建设用地产出的生产总值仅为全省水平的一半。

主要污染物排放削减工作较好完成年度进度要求。废水中,化学需氧量(COD)排放量和氨氮排放量分别比上年下降3.95%和4.26%。废气中,二氧化硫排放量和氮氧化物排放量分别下降6.90%。污染物排放削减速度均超过全国水平(2.9%、3.1%、3.5%和4.7%),三年累计削减分别完成“十二五”目标的84.5%、67.6%、99.2%和65.1%。各市均完成年度确定的减排目标,个别市部分指标已经提前超额完成“十二五”任务。

整体生态环境质量稳定。2013年,全省环境质量指数为79.7分。全省设区市城市空气质量达标天数平均比例(AQI指数≤100)为68.4%,其中,舟山市各项污染物年均浓度达到国家最新标准,是全国三个达标城市之一。区域水环境水质达标率为63.8%,交接断面水质达标率为63.6%,饮用水源地水质达标率63.1%,区域环境噪声55.7分贝。从各市情况看,整体环境质量最好的是丽水市(99.5分),相对较差的是受水环境质量影响较大的嘉兴市(44.7分),嘉兴市水环境质量形势相当严峻。

三、值得关注的问题

需求结构、产业结构、要素结构调整三者并不简单孤立,而是相互影响、相互作用,共同推进经济转型升级。消费需求规模的扩大和消费产品的升级会影响相关消费产品和服务行业的生产和供给,从而影响产业结构的变化;产业结构的优化升级、行业整体效益的提高,会直接间接增加居民收入,反过来又会影响消费和投资的比例关系。要素投入结构的转变特别是科技创新将发挥催化剂的作用,在转型升级的各个环节发挥作用,加快升

级速度。综合以上各项数据分析,我们认为在当前转型升级过程中以下几个方面需要更多关注:

(一)投资的有效性问题

浙江努力转变投资结构,将投资引导到具有更高效益、更大潜能的行业或产业中,但投资效果目前还未显现。

首先是投资投向结构的有效性。虽然第三产业投资比重在提升,二、三产业投资结构在优化,但是三产投资主要集中于房地产业,2013年房地产投资占第三产业投资的48.1%。工业投资增速基本低于房地产业,工业投资占投资总额的比重在继续下降,从2010年的40.6%下降至2013年的34.8%,而房地产投资比重从2010年的26.4%上升至2013年的30.5%。2010年房地产投资增速(34.4%)甚至达到了工业投资(9.3%)的3.7倍。工业投资既可以增加当期相关产品需求,又可以提升远期产品供给能力。而房地产投资对经济的拉动主要体现在对当期需求的影响上,且这些需求拉动的未必都是本地经济的发展。因此,保持工业领域新增投资一定速度的增长是保持工业经济发展后劲的重要动力,对于促进工业平稳健康发展甚至拉动长期经济的发展是十分必要的。

其次是投资产出的有效性。每百元固定资产投资产出的GDP虽然在全国排位靠前,但已表现出下降的趋势。规模以上工业企业总资产贡献率则长期低于全国平均水平,在全国排位一直靠后,2013年居全国第25位,与浙江经济大省地位极不相符。分行业看,2013年总资产贡献率超过行业平均水平(11.45%)的15个行业,其资产总和仅占全省的23.0%。也就是说规模以上工业企业所有存量资本中只有不到1/4的资金是高效率的投资。从企业类型看,总资产贡献率水平较高的国有企业资产总额比重偏小,仅占全省规模以上工业企业资产总额的15.0%,而总资产贡献率偏低的数量众多的私营企业资产总额占37.0%。

(二)研发投入转化为产出效益的问题

浙江研发投入强度与要素投入产出效益匹配性较差,研发成果的转化和应用能力相对较弱。虽然从相对位次上看,浙江R&D经费投入强度与经济水平基本匹配,但与先进省市的绝对差距较大。2013年,浙江R&D经费投入强度分别低于北京、上海、天津3.9、1.42和0.8个百分点。研发的成果没有很好转化为经济发展效益的提高。劳动投入产出效益和资本投入产出效益指标从全国横向比较来看均不高。民营企业是浙江R&D经费投入的重要主体。这些企业虽然有投入创新的愿望和动机,但是研发的能力相对较弱,抵御风险能力较差,研发质量和研发成功率欠高。因而,已有研发成果的转化和规模化应用需加快实现。针对创新研发和成果应用中的薄弱环节精准施策,更好地衔接理论研究与实践应用,减少研发成本、缩短研发周期,使科技创新真正发挥引领作用。

(三)城镇化规模与城镇化质量不匹配

浙江城镇化已达到较高水平,但城镇化质量却较低,城镇化规模与城镇化质量不匹配。国际经验表明,当一个地区人口城市化水平达到70%左右时,城市化进程将进入相对稳定阶段,甚至可能出现逆城市化的发展特征,浙江基本接近于这个阶段。因而,城镇化发展质量更应引起我们的关注。第六次人口普查资料显示,浙江是仅次于广东的全国第二个外来人口超千万人的省份。外来人口分布并不均衡,为了增加就业机会,外来常住人口基本常居住于大城市、城区或中心镇,这在无形中提高了这些地区的城镇化率水平。从11个市的城镇化质量系数也可以发现,平原地区外来人口分布相对更均衡,城镇化质量系数较高,而山区外来人口更容易集中于城市和城镇,城镇化质量系数相对较低。省内农民向城镇集中转移的过程则比外省流入人口更加容易。实现人的城镇化,即进城的外来人口(包括省内农村转移人口)真正落地,推动农民工市民化,增加收入、解决教育、医疗、养老等一系列保障问题,享受本地市民同等的公共服务,才能使城镇化释放出巨大的消费需求,成为推动内需增长的强劲动力。

(责任编辑:牛域宁)