肿瘤免疫治疗

——遇上最好的时代

2015-12-03孙建

孙建

(中泰证券研究所,上海 200120)

肿瘤免疫治疗

——遇上最好的时代

孙建

(中泰证券研究所,上海 200120)

肿瘤免疫治疗被称为继手术、放疗、化疗后第4种肿瘤疗法,其可激活特异性、重要的免疫细胞,直接靶向性攻击癌症细胞,具有较高的疗效和安全性,是目前全球肿瘤治疗研究的热点。报告采用文献调研、数据库检索、数据统计与分析等定性定量研究方法,从市场预测、发展历程、国内外企业布局情况等方面对肿瘤免疫治疗药物领域进行多角度、多层次的分析,旨在为相关企业明确发展方向、确定产品研发思路及制定市场策略提供线索和参考。

肿瘤免疫治疗;免疫检查点抑制剂;过继细胞治疗;市场预测;资源整合;成长路径

肿瘤免疫治疗是未来3~5年疾病治疗领域最重大的热点,被称为继手术、放疗、化疗后第4种肿瘤疗法,其起源于非特异性免疫,但非特异性免疫低效、副作用大,而相反,新的免疫治疗系指激活特异性、重要的免疫细胞,直接靶向性攻击癌症细胞,提高了疗效和安全性,是目前全球研究的热点。

肿瘤免疫治疗药物的高壁垒决定了高集中度,全球主要肿瘤免疫治疗品种集中在5~6家大型药企(百时美施贵宝、罗氏、默克、阿斯利康、辉瑞等),技术是产业核心竞争力,作为全球CAR-T药物技术领导者的JUNO,创新研发促使该公司在资本市场备受关注,IPO当日股价上涨70%。和国外不同,我国肿瘤免疫治疗药物目前处研发初期,产品同质化严重。由于肿瘤免疫治疗药物固有的技术壁垒,目前进入该壁垒依然较高。笔者认为国内肿瘤免疫治疗势必经历渠道资源的争夺到技术实力的比拼,其中也决定了研发型企业走向上市或被并购,大型制药企业发挥研发、资源整合优势快速介入打造核心竞争力的命运。

鉴于肿瘤免疫治疗药物市场的巨大需求,本报告采用文献调研、数据库检索、数据统计与分析等定性定量研究方法,从市场预测、发展历程、国内外企业布局情况等角度对肿瘤免疫治疗药物领域进行多角度、多层次的分析,旨在为相关企业明确发展方向、确定产品研发思路及制定市场策略提供线索和参考。

1 肿瘤免疫治疗颠覆肿瘤治疗格局

1.1 肿瘤免疫治疗未来市场规模

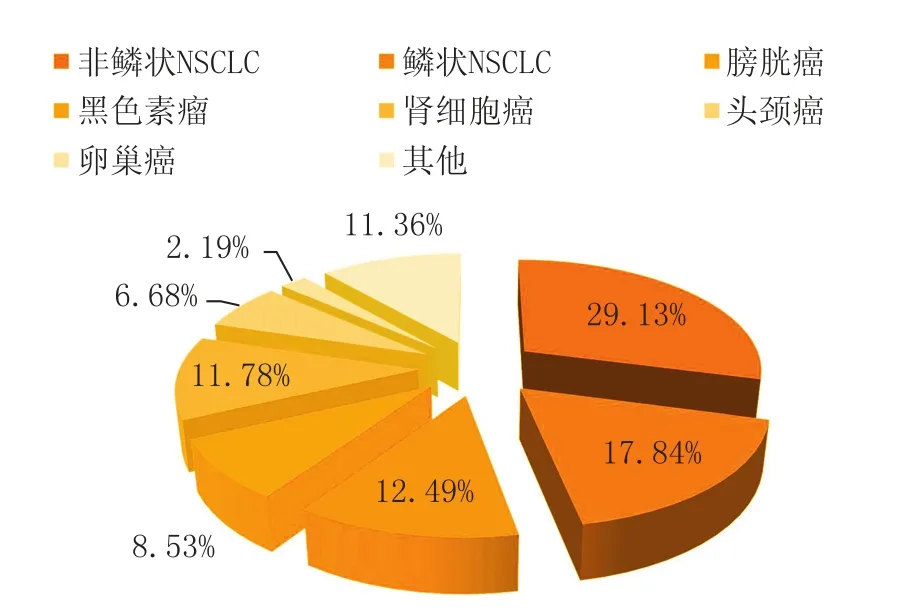

Leerink Partners Research的数据显示,全球肿瘤免疫治疗市场规模到2020年将达到167亿美元,2025年将实现超2倍增长,达到361亿美元。其中,抗非小细胞肺癌(NSCLC)药物占据大约50%的市场份额,市场潜力巨大(见图1)。

图1 各类抗肿瘤药占据的市场份额Figure 1 Market share of various types of antitumor drugs

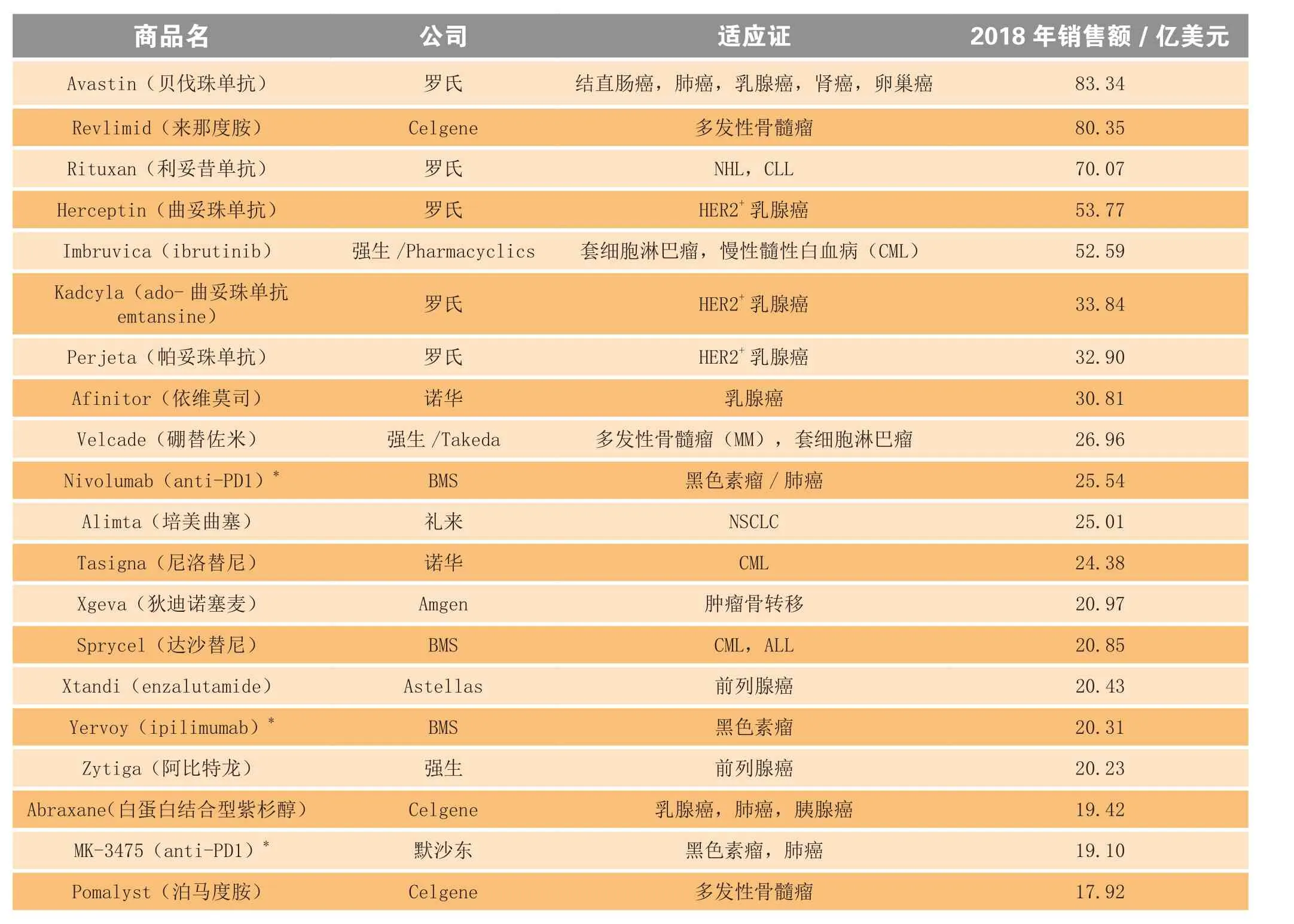

笔者曾在“单抗药物专题报告——走过孕育期,收获正当时”中指出,生物药是未来药物研发的主要方向,特别是集中在免疫相关疾病(包括肿瘤)领域。2013年全球生物技术药物市场规模达到1 650亿美元,2003—2013年的年复合增长率(compound annual growth rate,CAGR)达到13%,远高于同期化药(CAGR为3%)。肿瘤疾病的治疗,经历了传统治疗手段到靶向治疗,再到最新的细胞免疫治疗。据彭博预测,2018年抗肿瘤药前20的药物中有3个免疫疗法药物(见表1),单药销售规模均有望超100亿元。2011年上市的首个肿瘤免疫检查点单抗Yervoy(ipilimumab),2014年销售突破13亿美元。

表1 2018年抗肿瘤药Top 20Table 1 Top 20 antitumor drugs in 2018

1.2 免疫检查点单抗市场预测

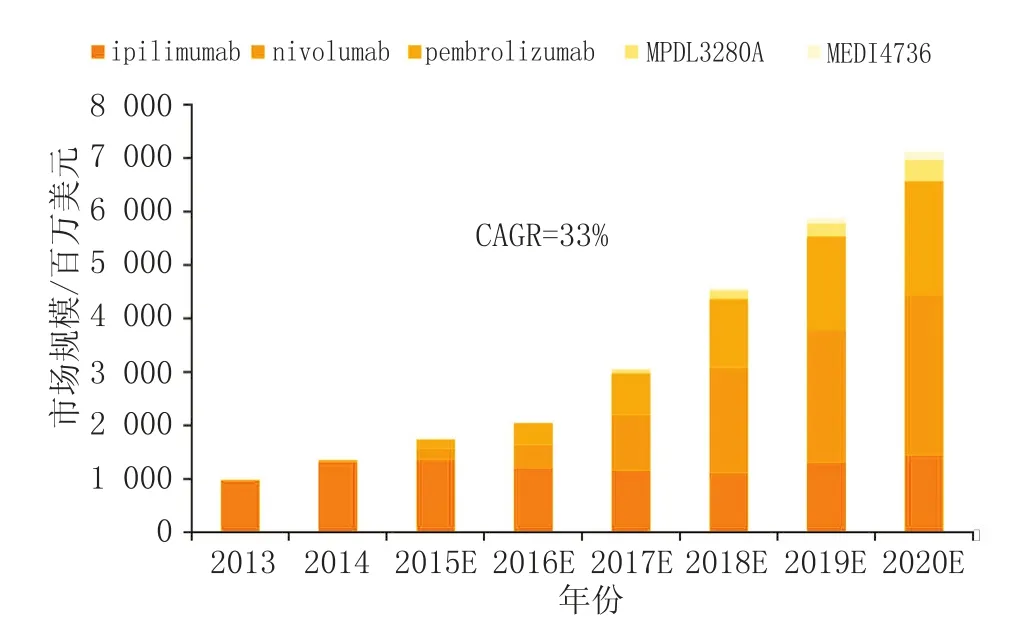

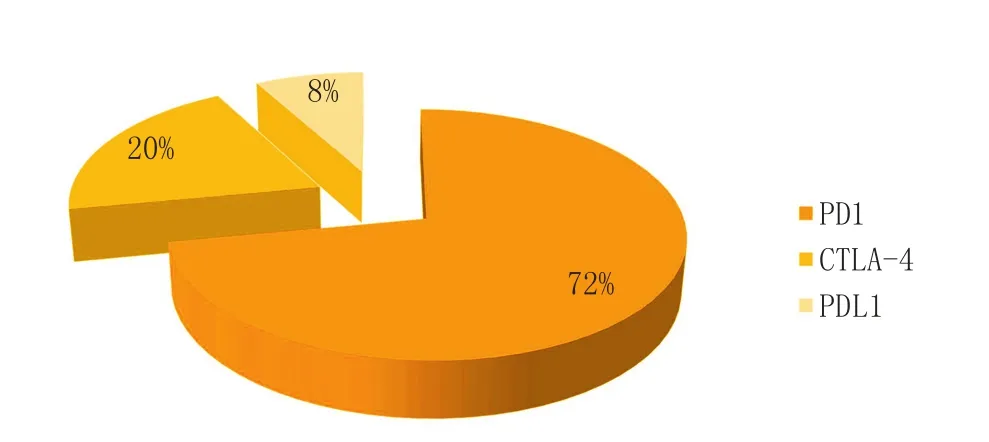

全球主要地区免疫检查点抑制剂市场预计将会从2013年约10亿美元增长到2020年70亿美元,CAGR为33%(见图2)。免疫检查点单抗销售增长主要受到预期进入市场的nivolumab、pembrolizumab、MPDL3280A和MEDI4736多个实体瘤新适应证驱动。在2020年,抗PD1药物(包括nivolumab和pembrolizumab)预计将占据最多的市场部分,达到72%。抗CTLA4药物和抗PDL1药物预计将分别占免疫检查点抑制剂市场份额的20%和8%(见图3)。nivolumab预计在2020年将产生约30亿美元销量,包括作为单一治疗剂与Yervoy组合。

图2 免疫检查点抑制剂市场规模Figure 2 Market size of immune checkpoint inhibitors

图3 2020年各类免疫检查点抑制剂市场份额Figure 3 Market share of various types of immune checkpoint inhibitors in 2020

2014年在肿瘤免疫治疗领域,临床研究取得了重大的进步:2014年以T细胞治疗为主的研发型公司Kite和Juno在纳斯达克上市,目前产品均处于临床研究阶段,Kite上市5个月,股价大幅上涨239%,Juno上市1个月股价上涨118%。

1.3 免疫治疗:近5年肿瘤治疗的重大突破

诺华生物医学研究所主席Mark Fishman称:“我们如此幸运生活在这样一个时代,在利用自身免疫系统对抗癌症的基础研究即将变成一种治疗方法,特别是在CAR-T治疗方面,这是过去几年有突出贡献研究积累的结果。”

根据IMS统计,2010—2014年,全球抗肿瘤产品获批45个新药、用于53个适应证;仅仅在2014年就有10个新药获批,生物疗法药物就有5个,2个免疫治疗药物——nivolumab和permbrolizumab,二者均为免疫检查点抑制剂;双特异性T细胞参与者blinatumomab用于治疗急性淋巴细胞白血病(ALL),VEGFR2单抗ramucirumab用于治疗胃癌,单抗situximab用于治疗卡斯曼病。

1.4 最新方向:免疫检查点单抗和过继细胞治疗

抗体(antibody)和过继细胞治疗(adoptive cell therapy,ACT)是肿瘤免疫治疗最受关注的两个方向。免疫检查点单抗(CTLA-4单抗、PD1/PDL1单抗)是肿瘤免疫治疗的最新成果,特别是在血液肿瘤和黑色素瘤方面,因具有良好的抗肿瘤活性,取得了重大的进展。Ipilimumab于2011年获批,是首个该领域的新药,针对转移性黑色素瘤的抗CTLA-4单抗。2014年PD1靶向药物nivolumab和pembrolizumab获批用于治疗黑色素瘤,同时正在开发其他多个适应证,被认为是肿瘤免疫治疗领域的重大突破。

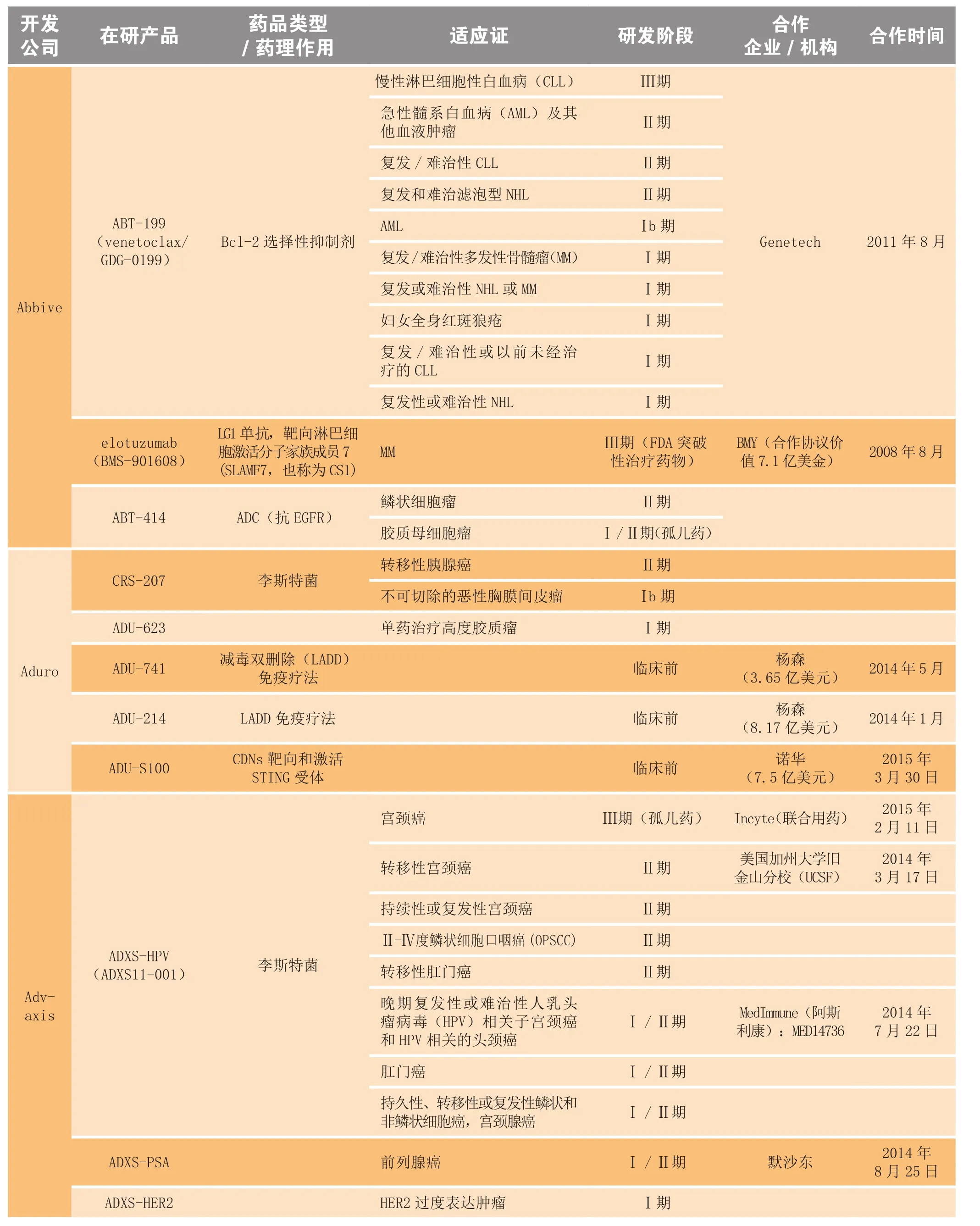

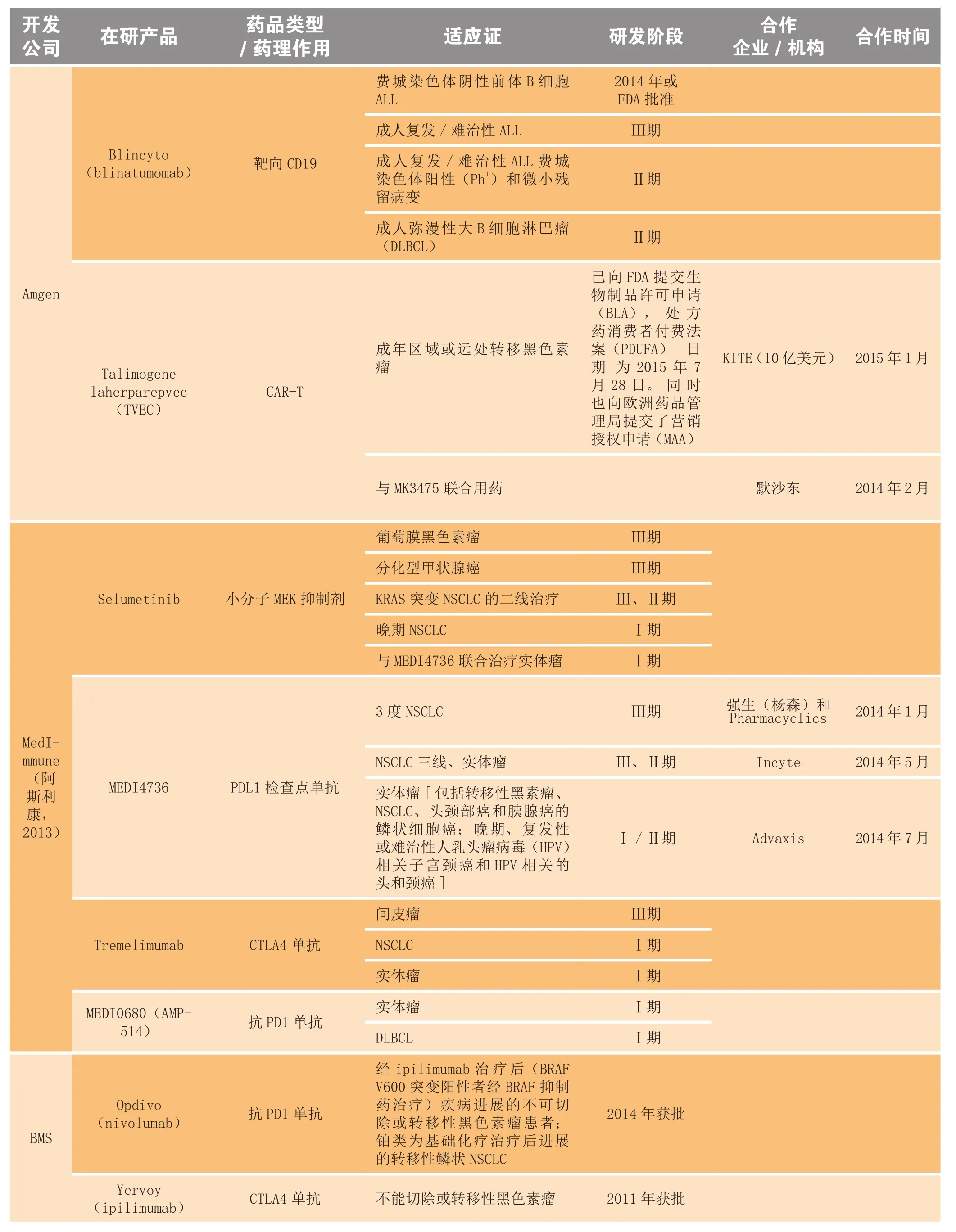

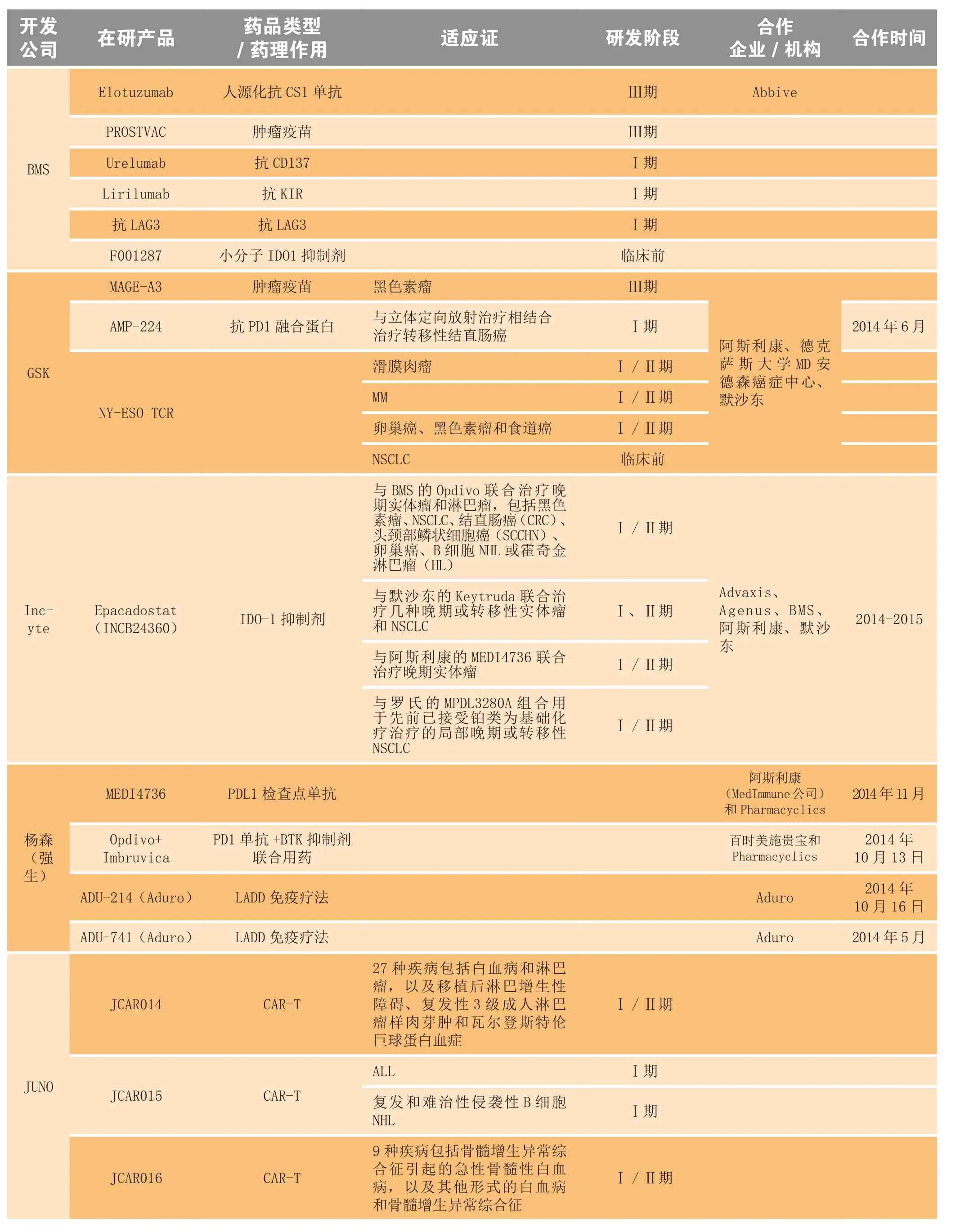

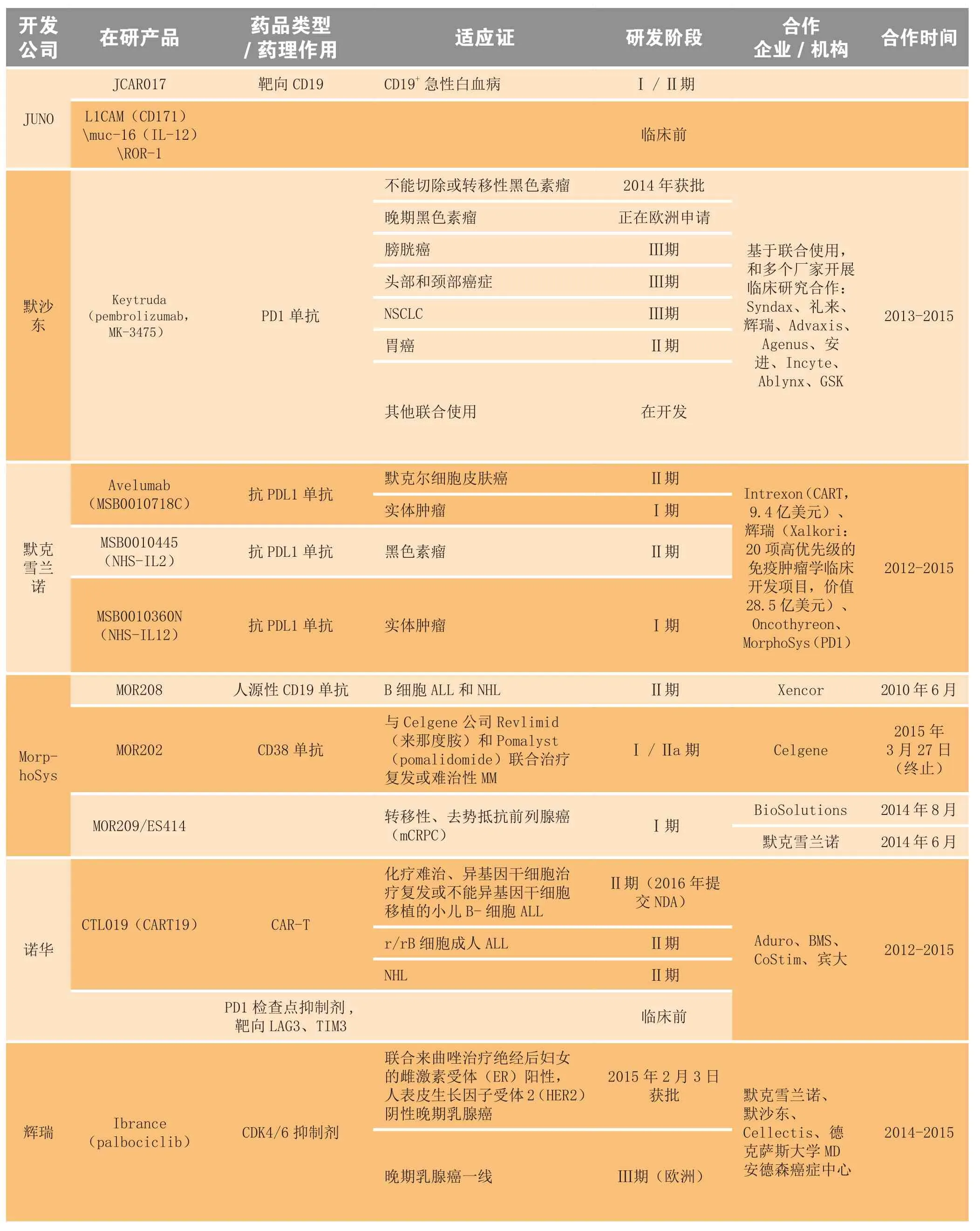

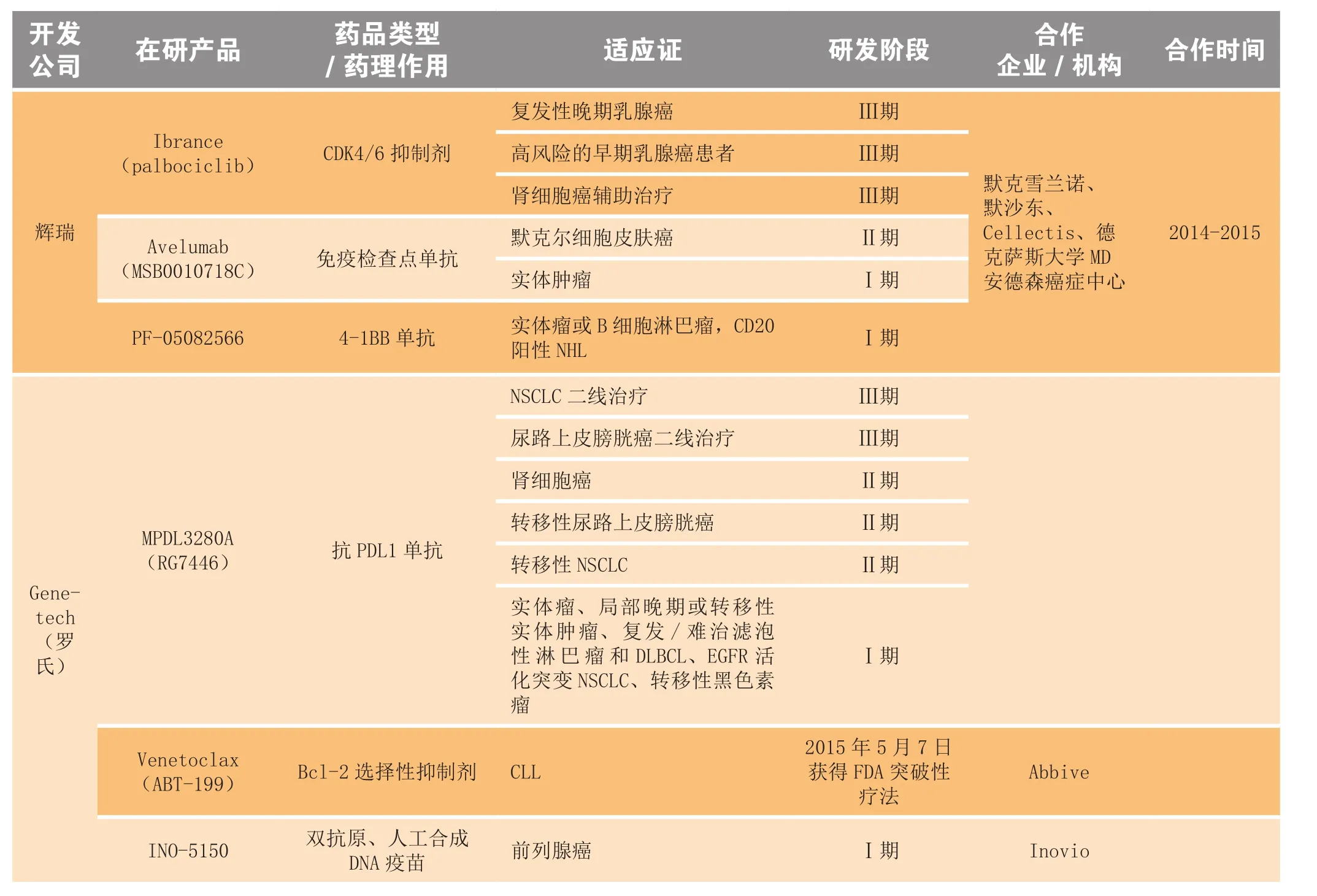

除了抗体药物偶联物(antibody-drug conjugates,ADC)和免疫检查点单抗外,过继细胞治疗成为近2年各大制药企业研究的热点。JUNO、Kite和诺华/宾大的CAR-T技术因其临床数据的卓越表现,受到资本市场的关注。和传统治疗方法相比,CAR-T显示出更好的疗效和更低的副作用,在JUNO、诺华/宾大开展的针对ALL、非霍奇金淋巴瘤(non-Hodgkin lymphoma,NHL)、B细胞恶性肿瘤等肿瘤的早期小范围临床试验中,CAR-T、T细胞抗原受体(TCR)表现出极其明显的全缓解率和无进展生存期延长。2014年11月,JUNO的JCAR015被FDA列为突破性治疗药物(BTD)。作为研发型初创公司,2014年6月20日Kite上市,目前市值达21.27亿美元,JUNO于2014年12月19日上市,目前市值达到39亿美元。表2汇总了2010—2014年在研的肿瘤免疫治疗新药。

表2 2010—2014年肿瘤免疫治疗新药汇总Table 2 New caner immunotherapy drugs in 2010-2014

续表2

续表2

续表2

续表2

2 肿瘤免疫治疗的诞生与发展

2.1 T细胞在获得性免疫过程中的作用

获得性免疫是人体免疫系统第二道防线。在细胞水平,免疫系统可以识别危险信号、对危险作出反馈。免疫系统一般包括两道防线,一种称为先天性免疫系统,一种是获得性(后天性)免疫系统;前者是第一道防线,可以识别非特异性的信号,如感染或其他异常情况,这种免疫是没有记忆的,无论之前是否受过类似的感染,每次都发生同样的反应;而获得性免疫是由高特异性、靶向的细胞构成,可以持久识别、保护机体免受肿瘤等异常过程的侵扰,这种免疫可以分为体液级、抗体级及细胞级。

T细胞是获得性免疫系统最核心的要素。在胸腺中T细胞一般是成熟的,可以参与识别和杀灭感染的、异常的细胞,同时可以协调免疫反应中其他细胞的活性。根据T细胞表面的糖蛋白的不同,T细胞可以分为CD4+细胞和CD8+T细胞。CD4+T细胞(又称helper T细胞),通过加强其他细胞的活性、增殖、迁徙、效应功能等作用调节免疫反应;在CD4+T细胞的辅助下,CD8+T细胞(又称细胞毒T细胞)可以直接识别、攻击、杀死肿瘤细胞。在识别、绑定到其他细胞表面的特定蛋白时,这2种T细胞均会被激活,这种蛋白结构由组织相容性复合物(MHC)和1个小的蛋白片段或多肽组成(来源于其他细胞内部或外部的蛋白)。而循环性的CD4+和CD8+T细胞在体内巡逻时可以区分这种蛋白是异物还是自身的多肽,外源性的蛋白会释放免疫系统处于危险的信号,导致T细胞激活,同时启动其他免疫细胞,然后杀死靶细胞。

2.2 肿瘤细胞逃避免疫监视的方式

尽管免疫系统可以识别肿瘤细胞表达的异常蛋白并将肿瘤细胞杀灭,但是在癌症患者身上,这个过程是有缺陷的。当肿瘤细胞极其接近健康细胞时或者肿瘤细胞不再表达特

定蛋白时,T细胞将无法有效识别和杀灭肿瘤细胞。另外,肿瘤细胞可以调用其他多种机制逃避免疫系统的监视,也有一些肿瘤细胞会诱导调控T细胞限制细胞毒T细胞,导致其无法攻击肿瘤细胞。

2.3 肿瘤免疫治疗:肿瘤治疗道路上的颠覆性疗法

2.3.1 细胞因子疗法

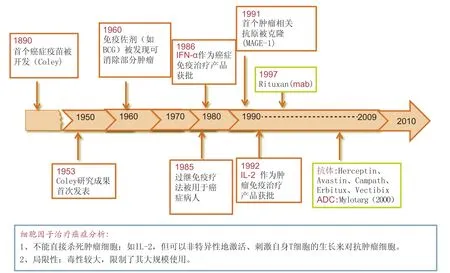

肿瘤免疫治疗的早期发展历程如图4所示。1986年,第一个细胞因子干扰素-α获批用于癌症患者,1992年第二个细胞因子IL-2获批,其对黑色素瘤、肾癌有效,但IL-2并不是直接杀死肿瘤细胞,而是非特异性激活、刺激机体自身T细胞,使其对抗肿瘤,整体来看,因IL-2毒性较大,其在肿瘤治疗方面的应用受到了限制。

2.3.2 抗体疗法

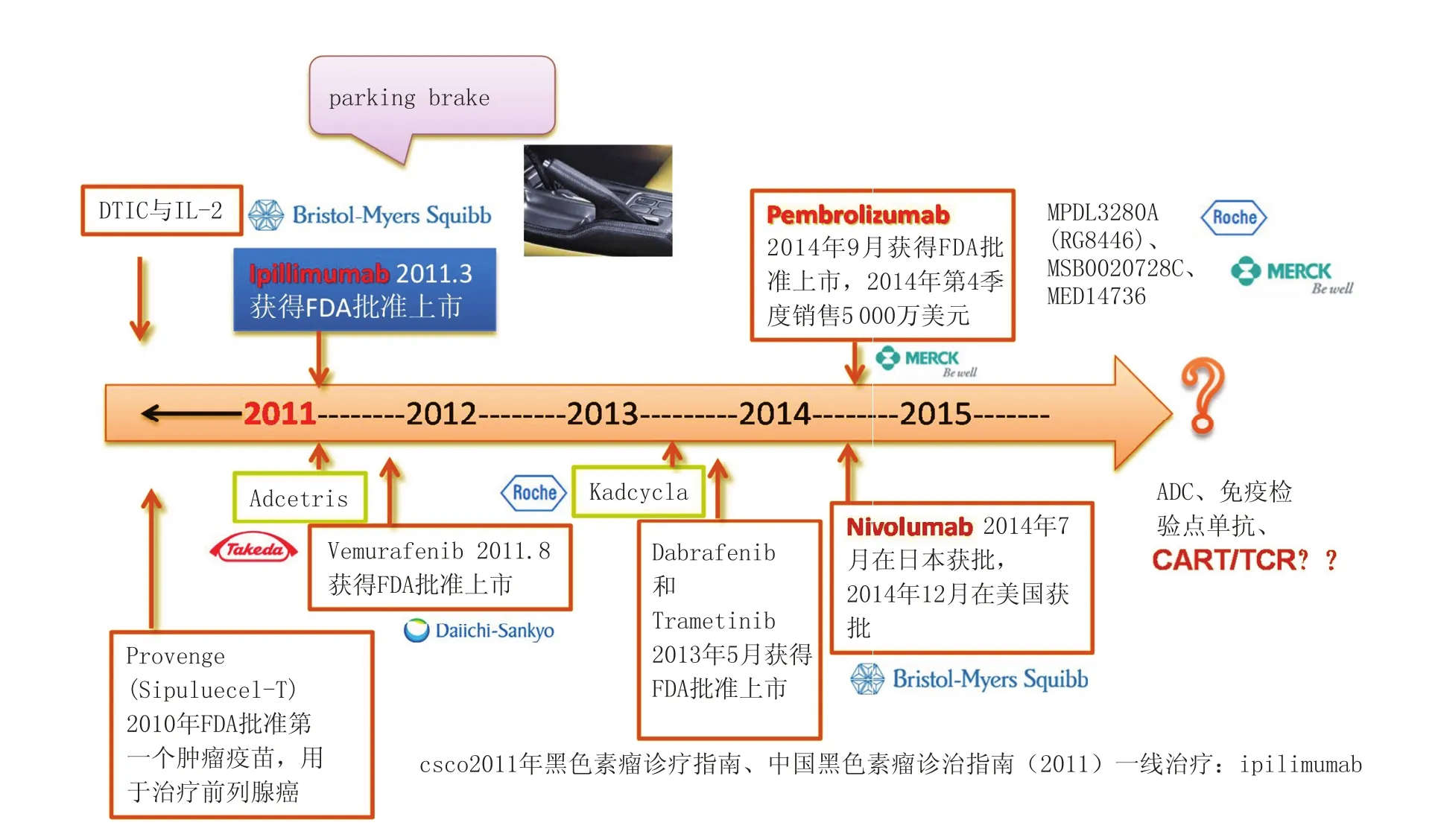

抗体疗法的发展历程见图5。该方法靶特异性强、副作用可耐受,经改造过的单抗可以依附于肿瘤蛋白上,使肿瘤更易被免疫系统识别,从而阻断肿瘤细胞生长、新血管形成。1997年,第一个治疗肿瘤的单抗Rituxan(美罗华)获批后,相继有Herceptin、Avastin、Campath、Erbitux、Vectibix等多个单抗获批。近几年,为了增强抗体的活性,抗体和细胞毒药物偶合物逐渐成为新的方向,2000年第一个ADC药物Mylotarg获批,之后Adcetris和Kadcycla分别于2011和2013年相继获批。抗体药物发展的另外一个新的方向是免疫检查点单抗,利用免疫检查点,肿瘤细胞可以抑制、削弱机体对肿瘤的免疫反应,而这种抗体可以激活T细胞、缩小肿瘤、提高病人生存率,2011年第一个免疫检查点抑制剂Yervoy获得FDA批准上市,用于治疗黑色素瘤;2014年9月,FDA通过加速批准程序批准了首个PD-1抑制剂Keytruda(pembrolizumab)上市,用于治疗不再对其他药物应答的晚期或无法切除的黑色素瘤。

图4 肿瘤免疫治疗发展历程:从coley毒素到ADCFigure 4 Development history of cancer immunotherapy: from coley to ADC

2.3.3 过继细胞治疗

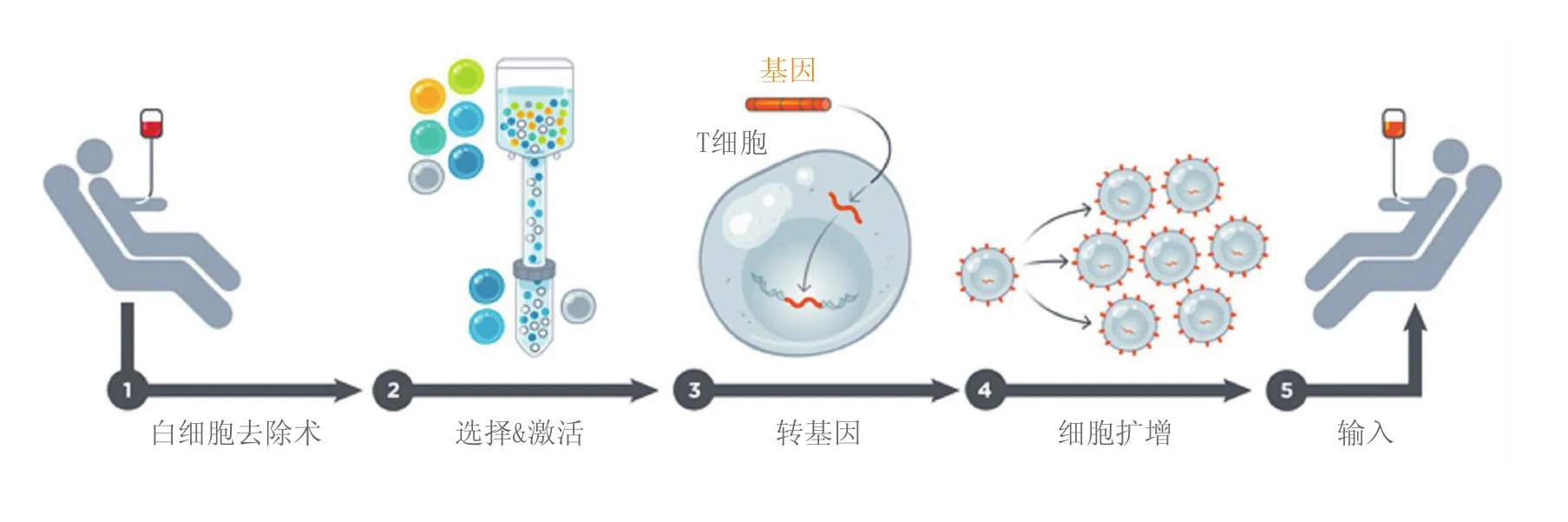

过继细胞治疗是指从肿瘤患者体内分离免疫活性细胞,在体外进行扩增和功能鉴定,然后再输入患者体内,从而直接杀伤肿瘤或激发机体的免疫应答杀伤肿瘤细胞,其原理如图6所示。该疗法主要包括两类:1)非特异性免疫治疗,包括淋巴因子激活的杀伤细胞(lymphokine activated killer,LAK)疗法和细胞因子介导的杀伤细胞(cytokine induced killer,CIK)疗法;2)特异性免疫治疗,包括肿瘤浸润性淋巴细胞(tumor infiltrating lymphocytes,TIL)治疗、T细胞受体(T cell receptor,TCR)基因治疗,以及嵌合抗原受体治疗(chimeric antigen receptor,CAR)等。

图5 肿瘤免疫治疗发展历程:免疫检查点单抗兴起Figure 5 Development history of cancer immunotherapy: the rise of immune check point monoclonal antibody

图6 肿瘤免疫治疗发展历程:过继细胞治疗诞生Figure 6 Development history of cancer immunotherapy: the emergence of adoptive cell transfer therapy

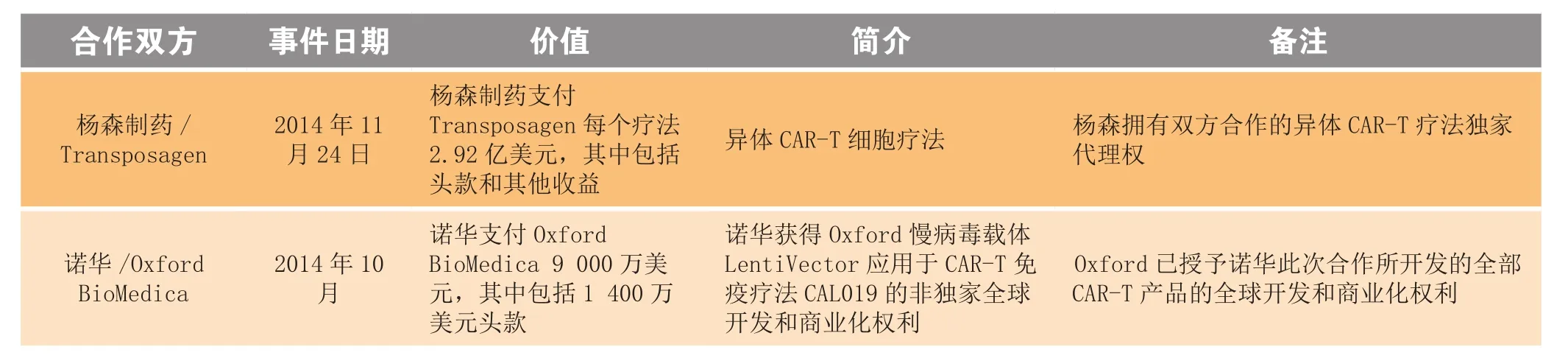

近几年研发型企业和大型制药企业均开始在该领域大幅增加投入和合作,其中包括JUNO、Kite、BLUE、诺华和强生等。表3列出了2012—2015年国外过继细胞治疗领域的交易情况。

表3 2012—2015年国外过继细胞治疗领域的交易情况Table 3 Deals in adoptive cell transfer therapy in foreign countries in 2012-2015

续表3

2.4 小结:免疫检查点单抗、ACT将会成为肿瘤治疗新的方向

免疫检查点单抗、ACT将会成为肿瘤治疗新的方向。肿瘤的治疗由靶向走向免疫治疗,以NSCLC为例,据2012年报道,全球每年有180万新发肺癌患者,新增160万病死患者,而NSCLC占据85%左右的肺癌新发病患,多数患者超过65岁,生存时间不超过2年,因其基因突变的原因,需要更多的靶向药物来应对,而免疫治疗提供了更多的选择和更显著的治疗效果,nivolumab已经被用作鳞状NSCLC的一线治疗用药,同时更多的临床数据显示该药的适应证有继续拓展的可能。

由以上分析,我们认为:①基础研究增加了人们对肿瘤及免疫系统更深的认识;②基于免疫的治疗方法将深刻改变现有的肿瘤治疗方案;③肿瘤免疫治疗近5年在临床上发生了突飞猛进的进步。

由此,我们看好未来在肿瘤免疫治疗领域提前布局的企业。国外的相关企业包括:①研发型企业,如JUNO、Kite、BLUE等;②具备资源整合优势的大型制药企业,如诺华、BMS、辉瑞、阿斯利康等。国内的相关企业包括:①积极布局跨入肿瘤免疫治疗领域的上市公司,如北陆药

业(中美康士)、姚记扑克;②具备研发、资源整合优势的大型制药企业,如恒瑞、双鹭药业等。

3 他山之石:把握最新方向,整合资源优势

3.1 科研驱动型CAR-T肿瘤免疫疗法龙头企业——JUNO公司

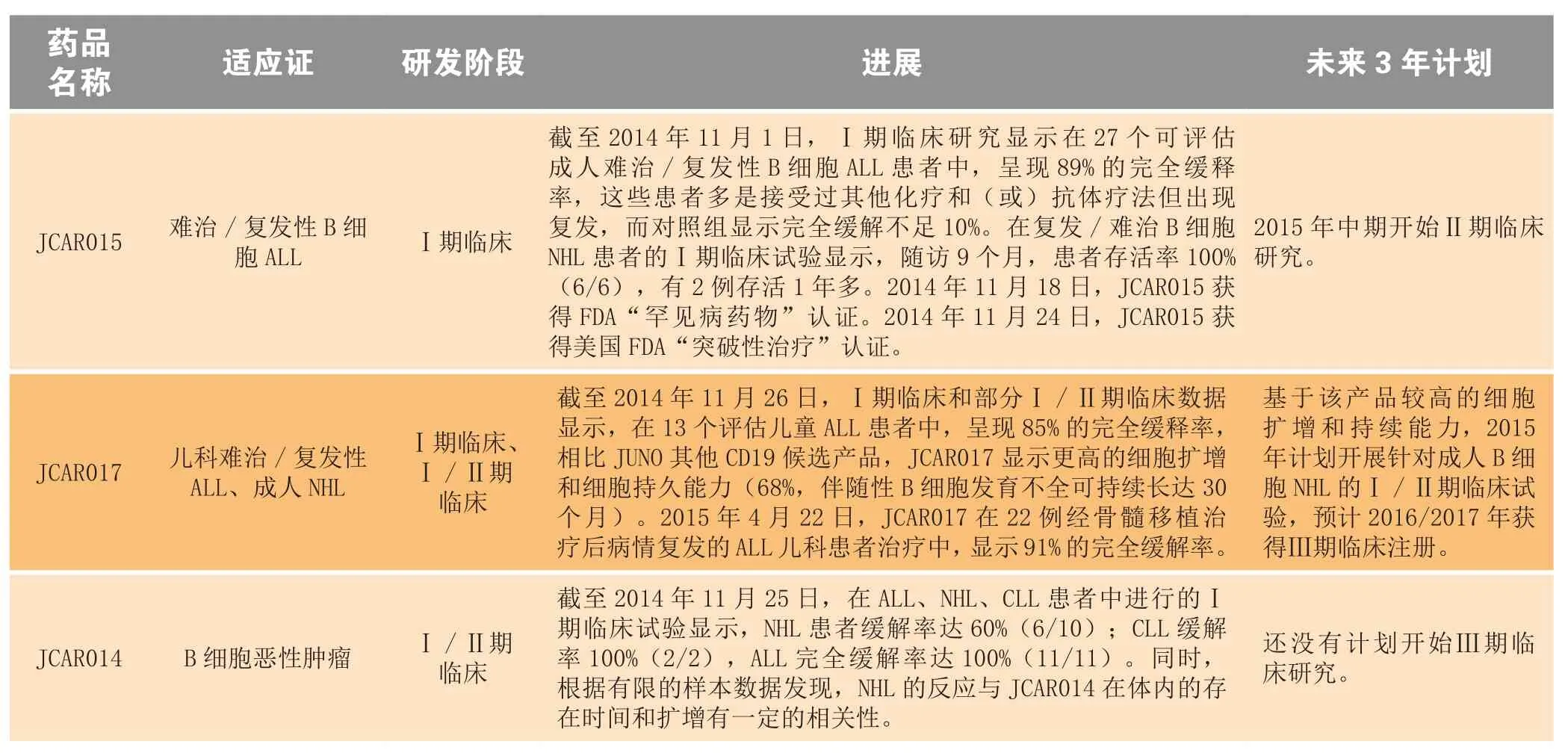

图7和表4分别介绍了JUNO公司的发展路径和产品管线。

3.1.1 可延伸的技术平台优势

JUNO拥有的肿瘤免疫治疗技术(CARs和TCRs),可以靶向性地针对细胞内部和表面的蛋白,可广泛应用于治疗各种肿瘤:1)血液肿瘤:2015年JUNO公司计划开展至少5个针对肿瘤多靶点蛋白的候选产品的Ⅰ期临床试验,目前已经有2个开始患者的招募工作;2)实体瘤:基于公司自身的技术优势和已有的临床研究经验,未来5年,公司与其合作者计划开展多项针对实体瘤的临床试验工作。3)联合治疗:2015年4月,公司发布公告,与阿斯利康公司旗下的Medimmune公司达成合作协议,标志着CAR-T疗法和PD-L1疗法两大疗法有望开启联合应用的时代。

3.1.2 研发流程优化+灵活的生产计划

JUNO公司致力于不断优化自身研发流程,最大化自身现有和未来的产品管线,同时计划采用“CMO+自建车间”的灵活模式开展后续生产,以优化成本结构和降低长期生产成本。

3.1.3 不断提升的人才和资源优势

1)人才:JUNO聚集了全球肿瘤学、免疫学、CAR和TCR细胞治疗方面的拓荒人才;2)合作机构:西雅图市的弗雷德-哈钦森癌症研究中心(Fred Hutchinson Cancer Research Center)、西雅图儿童研究所(Seattle Children’s Research Institute)和纽约市的斯隆-凯特灵癌症研究中心(Memorial Sloan-Kettering Cancer Center),均是全球开展CAR-T疗法最早的机构,在该领域占有绝对领先地位。

图7 JUNO公司发展路径Figure 7 Development path of JUNO

表4 JUNO公司产品研发管线一览Table 4 Pipelines of JUNO

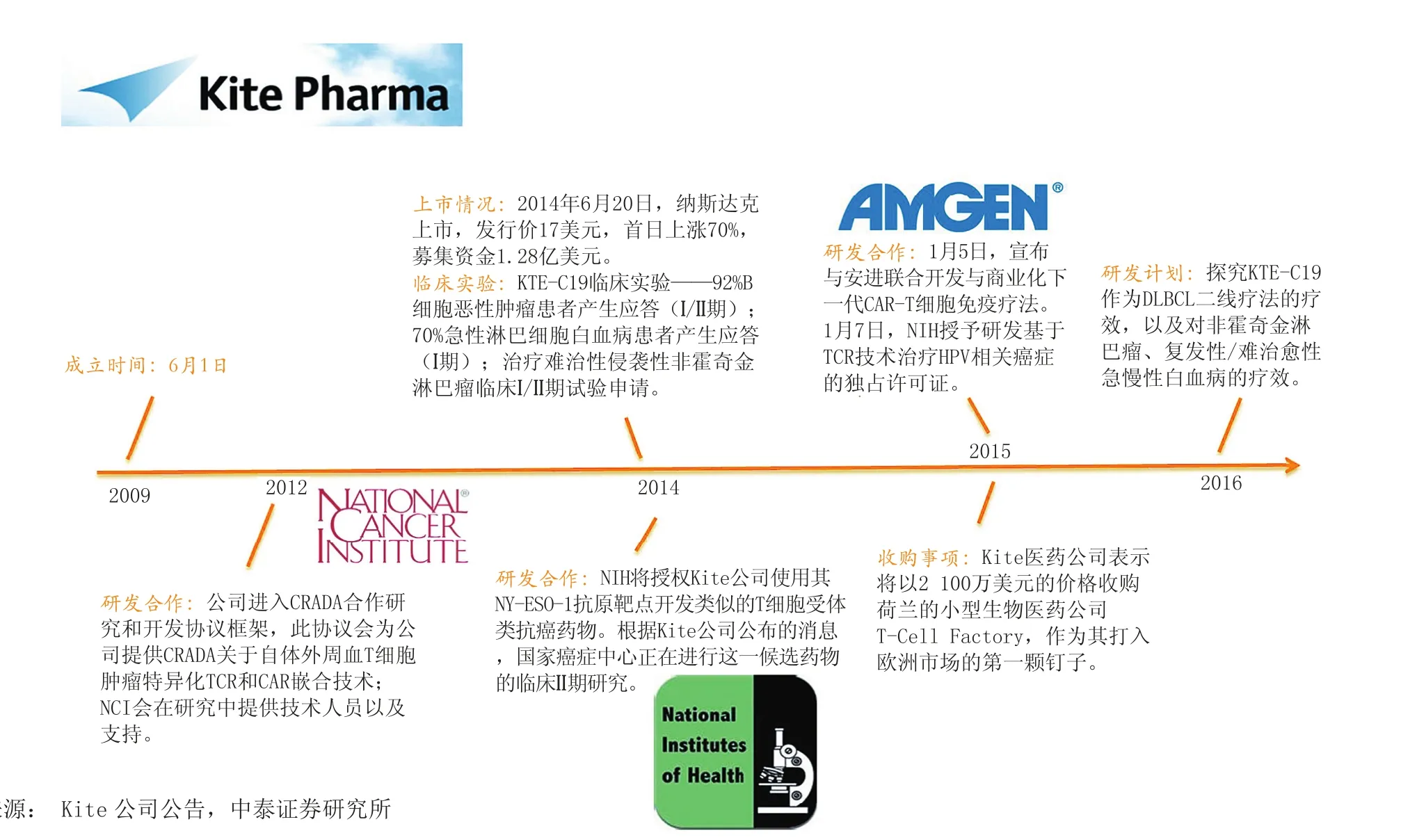

3.2 小而专的eACT领先企业——Kite公司

公司重磅产品KTE-C19有望可突破10亿美元。Kite公司专注于研究自体免疫细胞疗法(eACT),在上市之初,公司只有19名员工。公司除了与NCI合作的TCR疗法Ⅱ期临床试验和CAR疗法的多个Ⅰ~Ⅱ期临床试验外,还在进行重磅产品KTE-C19的Ⅰ~Ⅱ期临床试验,实验结果显示92%的B细胞恶性肿瘤患者产生应答,70%的ALL患者产生应答。如果后续试验结果理想,Kite将向FDA申请生物制剂许可证,加速批准KTE-C19成为治疗DLBCL的第3种疗法,2017年可能获批上市。

CAR-T技术的更新换代,促进CAR-T免疫疗法成为一种强效的肿瘤治疗方式。2015年1月5日,安进与Kite公司宣布,他们将联合开发和商业化下一代CAR-T细胞免疫疗法。他们将利用安进的大量癌症靶点以及Kite 公司的eACT平台、研发能力以及专业知识进行合作。这项合作有望为他们带来超过10亿美元的收益。

Kite以收购T-Cell Factory为契机,将扩大其在美国海外市场尤其是欧洲市场的影响力和市场份额。2015年3月,公司表示将以2 100万美元的价格收购荷兰的小型生物医药公司T-Cell Factory,作为其打入欧洲市场的第一颗钉子。T-Cell Factory的技术能够与Kite公司的现有免疫疗法进行互补。此外,Kite将获得T-Cell Factory目前已经与荷兰肿瘤研究中心和其他欧洲研究机构签订的一系列授权协议。

图8 介绍了Kite公司的发展路径。

3.3 资源整合型典范企业——诺华

通过合作整合研发资源,诺华打造的产品有望获得百亿美元市场。2012年8月,诺华宣布与美国宾夕法尼亚大学达成独家全球性合作,研究、开发并商业化靶向性嵌合抗原受体(chimeric antigen receptor,CAR)免疫疗法,用于癌症的治疗。此外,此次合作将在宾夕法尼亚大学成立一个新的研发机构,名为高级细胞治疗中心(Center for Advanced Cellular Therapies)。作为交易的一部分,诺华从宾夕法尼亚大学获得了CART-19的独家权利,这是一种研究性CAR疗法,目前正在该校的一个试点临床试验中进行研究。CTL-019于2014年7月获得 FDA 突破性治疗药物资格,公司希望于 2016 年向 FDA 提交该药的上市申请。近日,诺华进一步加大CAR-T 领域投资,与英国牛津生物医药(Oxford BioMedica)签署一笔9 000 万美元的合作协议,进一步扩大双方在CAR-T 领域的合作。根据相关预测,该药如果获得批准,其年销售峰值有望达到 100 亿美元。

CTL019对于ALL的临床疗效超出预料。在接受CTL019治疗的复发/难治性ALL儿童及成年患者中,90%的人达到完全缓解。所有接受 CTL019 治疗的患者均产生了细胞因子释放综合征,有 8 名患者的细胞因子释放综合征程度严重。这种严重综合征与输液前较高的疾病负担有关,其可以通过罗氏的托珠单抗得到有效治疗。

图8 Kite公司发展路径Figure 8 Development path of Kite

竞品分析:仅管目前病人样本量较小,从Ⅰ期临床患者的客观缓解率来看,CTL-019的治疗数据已经明显优于已经上市的格列卫和扑瑞赛,同样也略微优于安进的blinatumomab(CD19/CD3双特异性抗体)。但是相比于格列卫和扑瑞赛的口服以及blinatumomab的注射便利性,CTL-019真实投入市场可能有一定的销售压力。

CTL-019及其竞争药物用于治疗ALL的临床数据如表5所示。

表5 CTL019及竞争药物用于治疗急性淋巴细胞白血病的临床试验数据比较Table 5 Clinical data comparison between CTL019 and its competing drugs for acute lymphoblastic leukemia

4 国内企业在肿瘤免疫治疗领域的布局情况

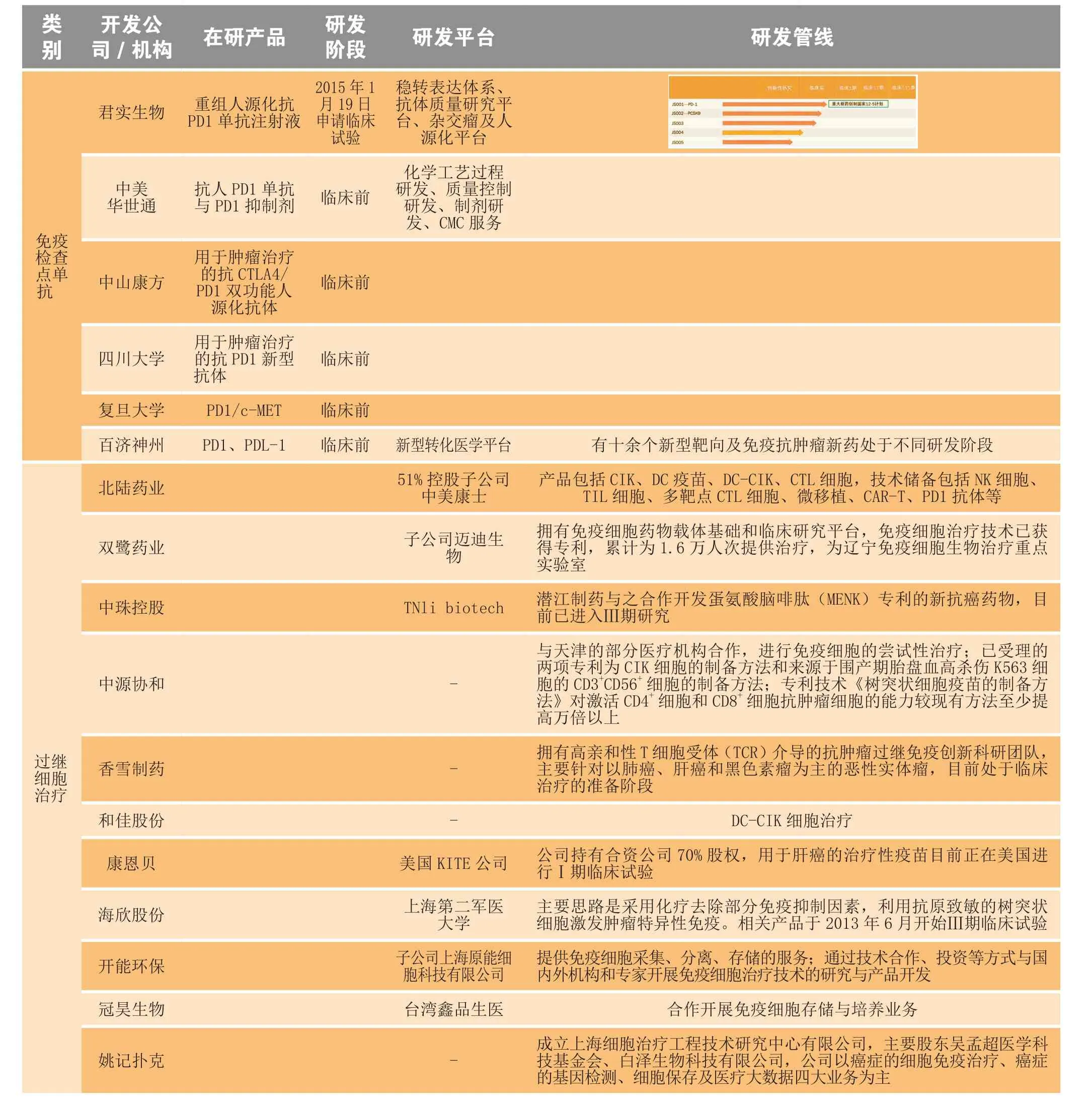

国内肿瘤免疫治疗整体处于研发初期阶段,在研发和渠道储备方面有待进一步深化。我们在梳理国内从事免疫检查点单抗和过继细胞治疗领域的相关公司情况(见表6)后发现,国内在免疫检查点单抗方面目前还没有上市品种,研究进度较为靠前的上海君实的PD-1单抗于2015年1月开始申请临床试验;而过继细胞治疗方面,国内的技术和国外的前沿技术具备一定的差距,国内技术储备多数还停留在非特异性免疫技术,而国外火热的特异性免疫技术,在国内还相对处于初期阶段。

我们认为渠道资源的搭建和研发储备是药企能否在肿瘤免疫治疗领域占据一席之地的关键,在普遍技术同质化的情况下,渠道优势显得更为重要;大型上市制药企业具备较强的资源整合能力,不排除通过并购研发型公司进入该领域的可能。综上所述,我们认为能够成为该领域领跑者的企业应包括:①具备医院渠道优势的企业;②具备研发优势、资源整合能力型制药企业;③研发型企业。

表6 国内企业/机构在免疫检查点单抗和过继细胞治疗方面的布局情况Table 6 Layout of domestic enterprises and institutions in the fields of immune checkpoint monoclonal antibody and adoptive cell transfer therapy

[专家介绍] 孙建 :药学博士,毕业于北京大学医学部生药学专业,目前任齐鲁证券研究所医药行业高级分析师。主要从事医药行业投资研究领域,通过国内外产业对比研究,分析行业发展的趋势变化,对医药创新领域有深入的认识和独到的见解,今年以来特别在肿瘤免疫治疗领域,相继发布了《遇上最好的时代,肿瘤免疫治疗》、《NantKwest上市,再度引爆细胞治疗市场,继续看好行业前景》、《君实生物即将挂牌新三板,PD-1研究国内领先企业,点燃国内肿瘤免疫投资热情》等系列专题报告。对于中药、化药、生物药、医疗器械等领域相关上市公司均有比较深入的研究。

·全球药讯·

GLOBAL PHARMACEUTICAL INFORMATION

Cancer Immunotherapy Comes of Age

SUN Jian

(Institute of Zhongtai Securities, Shanghai 200120, China)

As the fourth cancer therapy following surgery, chemotherapy, and radiotherapy, immunotherapy activates specific, important immune cells to directly target the cancer cells. Due to its high efficacy and safety, immunotherapy has become a hot topic in cancer research worldwide. Based on qualitative and quantitative research methods including literature research, database retrieval and data statistics, cancer immunotherapy was analyzed in this report at multiple levels from the aspects of market forecast, development progress and industrial layout at home and abroad, so as to provide

for pharmaceutical enterprises to decide development direction, determine research approaches and formulate market strategy.

cancer immunotherapy; immune checkpoint inhibitors; adoptive celltransfer therapy; market forecast; resources integration;development path

R730.51

A

1001-5094(2015)12-0921-15